Річна інвентаризація на підприємстві: як провести та оформити

17.12.2021 (оновлено 26.01.2022)

ТМЦ – товарно-матеріальні цінності

ДЗ – дебіторська заборгованість

КЗ – кредиторська заборгованість

Вже зрозуміло, що інвентаризацію проводити потрібно – це обов’язок. Зі строками проведення інвентаризації та її об'єктами начебто теж визначилися. Комісію затвердили.

Наразі всі підготовчі дії виконані, тому саме час приступати до проведення інвентаризації. Починаємо з головного.

Готуємо наказ

Незважаючи на те, що річна інвентаризація – подія обов’язкова, все одно перед її проведенням потрібно скласти наказ, в якому буде зазначена дата та тривалість інвентаризації, склад комісії. І відкоригувати його у випадку, коли хтось із членів комісії знаходиться у відпустці або у відрядженні.

З чого починати і як проводити річну інвентаризацію

Об’єктами інвентаризації можуть бути:

- матеріальні активи;

- розрахунки;

- резерви;

- інші об’єкти обліку.

Так з чого починати? Зазвичай, майже всі підприємства починають виконувати цю задачу з проведення інвентаризації ТМЦ, але ми рекомендуємо починати все ж таки з розрахунків. Це пов’язано з тим, що так можна бути впевненим, що абсолютно всі ТМЦ оприбутковані, а відвантажені товари – списані зі складів.

Інвентаризація розрахунків

Інвентаризація розрахунків підприємством проводиться доволі часто навіть без додаткових наказів. Кожен раз, коли складається акт звіряння взаємних розрахунків, він є елементом інвентаризації. Різниця лише в тому, що при річній інвентаризації всі документи будуть систематизовані на одну дату.

Щодо розрахунків, звіряємо такі:

- з покупцями та постачальниками;

- з бюджетом та позабюджетними фондами;

- інші.

Інвентаризація розрахунків з покупцями та постачальниками

Суть її в тому, щоб уточнити розмір кредиторської та дебіторської заборгованості, а також уточнити обгрунтованість сум, відображених на відповідних рахунках.

Метою інвентаризації розрахунків з покупцями та постачальниками є підтвердження того, що заборгованість відповідає критеріям її визнання.

Звідси випливають завдання:

- підтвердити розмір дебіторської заборгованості;

- визначити, чи відповідає ДЗ критеріям визнання її активом;

- підтвердити розмір кредиторської заборгованості.

Хто складає акт інвентаризації

Звіряння розрахунків з дебіторами та кредиторами на підприємстві проводиться регулярно. Хтось робить ці акти один раз на квартал, хтось один раз на місяць. Але вони, зазвичай, складаються з постійними контрагентами. І інвентаризаційна комісія в цьому участі не бере. А під час річної інвентаризації комісія повинна впевнитися, що такі акти є в наявності та складені на відповідну дату.

Важливі моменти:

- з усіма покупцями та постачальниками, якщо наказом по підприємству визначено, що перевірка розрахунків суцільна;

- якщо в наказі мова йде про вибіркову перевірку, можна провести звіряння розрахунків тільки за основними контрагентами.

Прийнята практика: акти надає продавець або постачальник, тому й акти звіряння розрахунків чекаємо від них.

Якщо ваш постачальник не поспішає з такими документами, або він вважає, що йому звіряння не потрібне, ніхто не заважає вам скласти такий акт самостійно та надіслати його вашому партнеру для підпису.

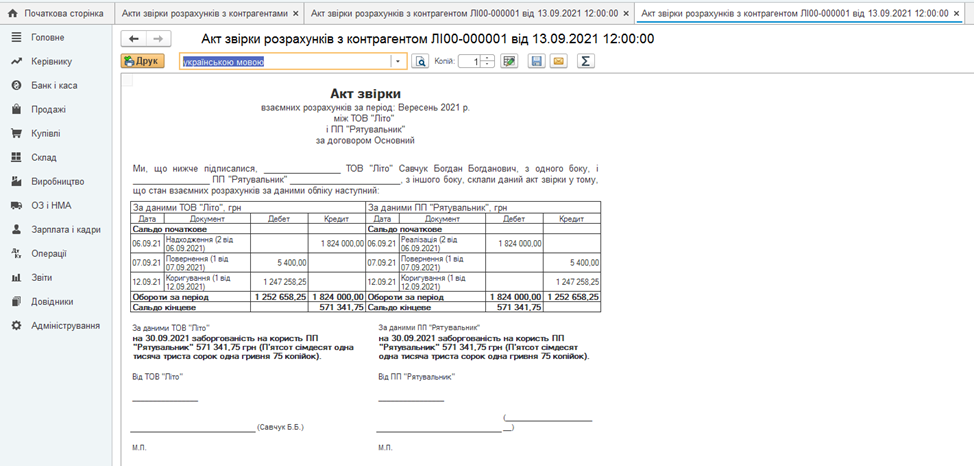

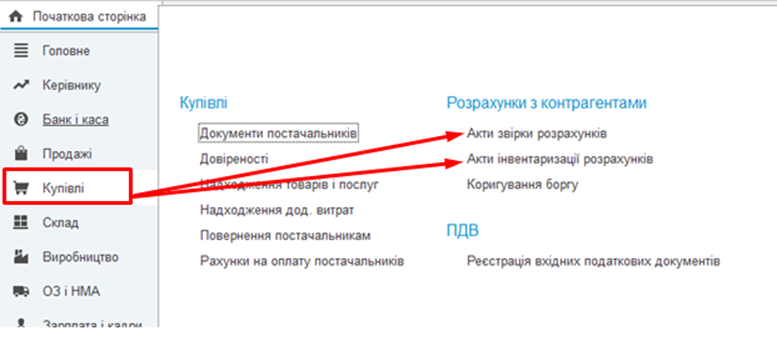

Складання акту в BAS

Якщо ви використовуєте програмний продукт BAS Бухгалтерія, сформувати такий документ зовсім нескладно. Потрібно зайти у відповідний розділ: для покупців це закладка «продажі», для постачальників – «купівлі». А далі вибрати контрагента та дати команду «створити». І все: акт звіряння готовий.

Документ, який ви отримаєте має такий вигляд:

Це - акт звірки розрахунків.

Важливі моменти інвентаризації розрахунків

Чи завжди контрагент підписує акт звіряння? Як виявляється, не завжди. Іноді дані можуть не співпадати з тими, що є у контрагента. Це може бути в наступних випадках:

- акт звіряння містить зайві записи;

- в акті звіряння вказані не всі записи;

- записи всі, але цифри не співпадають.

Всі ці розбіжності розглядаються за кожним окремим випадком та підлягають регулюванню.

Під час інвентаризації дебіторської заборгованості потрібно дати відповідь на питання «чи є ця заборгованість активом?» Нагадаємо, що не можна визнавати активом «дебіторку», якщо вона безнадійна, тому під час інвентаризації слід її виявити таку:

- за якою минув термін позовної давності;

- де дебітор ліквідований – припинив свою діяльність, як суб’єкт господарювання;

- по контрагентам, по яким пройшла та завершена процедура банкрутства.

Ці факти можуть бути не виявлені в процесі постійної діяльності підприємства, але в процесі інвентаризації вони повинні бути виявлені та відображені в обліку.

Інвентаризація розрахунків з бюджетом

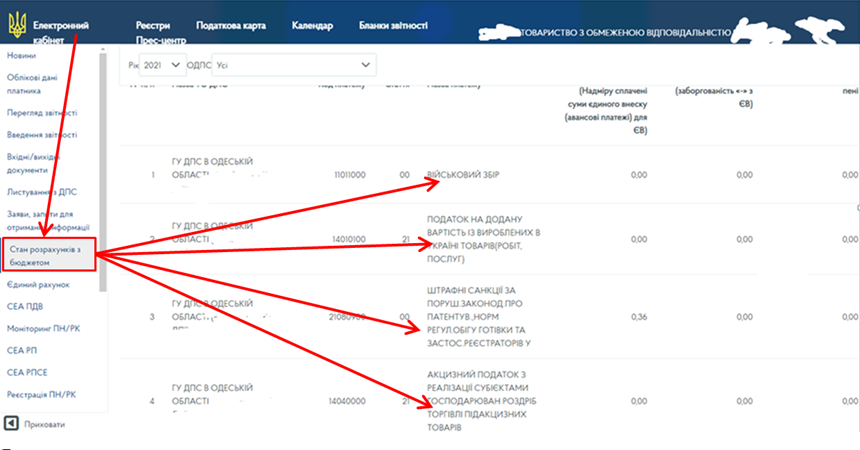

Якщо мова йде про розрахунки з бюджетом, тут вже інша процедура. Потрібно зайти в електронний кабінет платника, обрати «стан розрахунків з бюджетом» та отримати акт звіряння з податковою. Витяг з інтегрованої картки і буде актом звірки стосовно кожного окремого податку або збору.

Різниця полягає в тому, що в даному випадку ми не отримуємо паперовий екземпляр з печаткою контрагента, бо цей контрагент є специфічним.

Таку процедуру потрібно робити обов’язково, оскільки, частіше за все, у підприємства будуть розбіжності з даними кабінету. І причин декілька.

По-перше, різний алгоритм нарахування. Наприклад, підприємство нарахувало та видало зарплату працівникам в останній день поточного місяця – 30 вересня. Нарахування ЄСВ буде відображено в обліку підприємства у вересні. А в електронному кабінеті ця сума знайде своє відображення тільки за термінами подання звітності по ЄСВ. От вам і розбіжність. Але така розбіжність не потребує коригувань, потрібно просто скласти бухгалтерську довідку з поясненнями – і все.

По-друге, розбіжності можуть виникнути в результаті помилки: перерахували не на той рахунок, невірно вказано код бюджетної класифікації, тощо. І ще: помилка може бути допущена не тільки на підприємстві. В системі також іноді бувають збої, тому потрібно з розбіжностями розібратись, а тільки потім змінювати свої дані в обліку. Це важливо, бо кожне коригування впливає на фінансовий результат, і надалі доведеться вже податковій при перевірці доводити правомірність віднесення тієї чи іншої суми на витрати або доходи.

Саме тому розбіжності потрібно або описувати в бухгалтерській довідці, або врегульовувати, але робити це правильно.

Інвентаризація інших розрахунків

Крім розрахунків з покупцями, постачальниками та бюджетом у підприємства є ще ціла низка розрахунків:

- за авансами (виданими та отриманими);

- по оплаті праці;

- по кредитах;

- доходи (витрати) майбутніх періодів;

- та інші.

За кожним з цих видів розрахунків підприємство обирає свою окрему методику, яка дозволяє підтвердити достовірність даних про залишки заборгованості на звітну дату. Наприклад, інвентаризація розрахунків за авансами та по кредитам проводиться у вигляді актів звірки, а при інвентаризації розрахунків по оплаті праці звертають увагу на резерви відпусток.

Інвентаризація резервів

Тепер декілька слів про резерви. Їх формування на підприємстві є обов’язковим, і найбільш часто використовуються:

- резерв відпусток;

- резерв сумнівних боргів.

У багатьох бухгалтерів постає питання: чи можна не зв’язуватися з резервами? На жаль, відповідь засмутить багатьох, бо не можна. Виключення складають тільки мікропідприємства: вони можуть вирішувати для себе як вести облік і чи створювати резерви.

Інвентаризація резерву відпусток

Суть інвентаризації резерву відпусток полягає у підтвердженні залишків днів і сум невикористаних відпусток.

За цим резервом є деякі особливості, а саме: розрахунок резерву здійснюється щомісячно за плановим відсотком (П(С)БО 11), а от при інвентаризації залишок цього резерву визначається виходячи з фактичної кількості днів та середньої зарплати (Порядок 879).

Тобто, розбіжності неминучі. Як же зробити цей перерахунок? Давайте уявимо собі деякі припущення:

- Інвентаризацію проводять станом на 31 грудня поточного року.

- Всі працівники підприємства йдуть у відпустку з 01 січня. Наголошуємо: всі.

У цьому випадку нам потрібно здійснити розрахунок відпускних, причому по кожному працівнику розрахувати і суму відпускних, і суму ЄСВ. Після того, як визначимо загальну суму відпускних разом з ЄСВ, порівнюємо їх з сумою створеного резерву і робимо відповідні коригування або в бік збільшення, або в бік зменшення.

Робота, звичайно, велика та кропітка, але ж її виконувати потрібно, про це нам говорить законодавство. Особливо актуальною є така інвентаризація саме в останні роки, коли розмір заробітної плати постійно змінюється.

Інвентаризація резерву сумнівних богів

По резервам сумнівних боргів також виникає багато питань. Як їх рахувати, як перерахувати та навіщо це потрібно?

Для того щоб відповісти на ці питання, потрібно подивитися облікову політику підприємства, де детально прописано, чи створюється на підприємстві такий резерв, та за якою методикою він розраховується. Якщо резерв передбачений, проводимо інвентаризацію.

Методів визначення суми резерву декілька, але у збільшеному вигляді їх два:

- аналіз платоспроможності окремого дебітора

- коефіцієнтний метод.

При першому методі аналізуємо кожного дебітора окремо, оцінюємо наші очікування «чи буде платити, чи не буде?» та розраховуємо розмір сумнівного боргу.

Другий метод полягає у розрахунку коефіцієнту сумнівності за методикою, визначеною П(С)БО 10 «Дебіторська заборгованість».

В обох випадках здійснюємо коригуючі записи.

Інвентаризація матеріальних цінностей

І тепер переходимо до інвентаризації матеріальних цінностей, а саме:

- основних засобів;

- запасів.

Інвентаризація основних засобів

Інвентаризація основних засобів містить наступні процедури:

- Встановлення фактичної наявності основних засобів – визначення їх кількості, інвентарних номерів, технічного стану тощо.

- Перевірка правильності класифікації основних засобів – правильність віднесення основних засобів до окремих груп, де помилки можуть призвести до проблем в податковому обліку.

Ця інвентаризаційна процедура актуальна також для підприємств, які прийняли рішення про перехід від національних стандартів обліку на міжнародні.

Далі: існує таке поняття як малоцінні матеріальні необоротні активи (МНМА). Це не основні засоби і не запаси. А в міжнародних стандартах такого об’єкту обліку немає, тому потрібно визначитися, що робити з МНМА: віднести до основних засобів чи до запасів.

- Перевірка відповідності критеріям визнання основного засобу активом. Тут потрібно впевнитися, що даний основний засіб використовується в господарському житті, що він може принести в майбутньому економічну вигоду. На цьому етапі слід також здійснити оцінку основних засобів та, якщо потрібно, дооцінку чи уцінку.

Інвентаризація запасів

Процедури інвентаризації запасів схожі з процедурами інвентаризації основних засобів:

- Встановлюємо фактичну наявність запасів на всіх складах, в цеху та на інших ділянках підприємства.

- Проводимо інвентаризацію за групами запасів окремо: сировина, запчастини, товари, тощо.

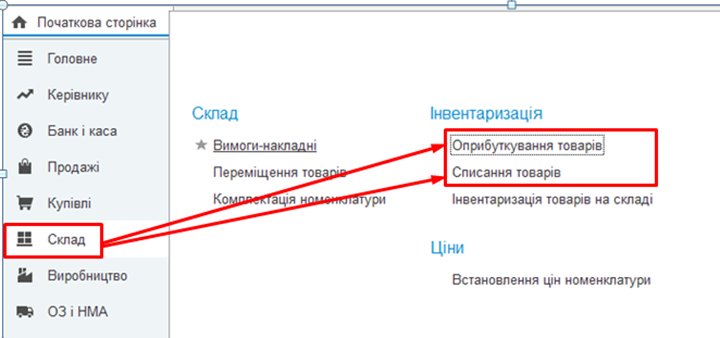

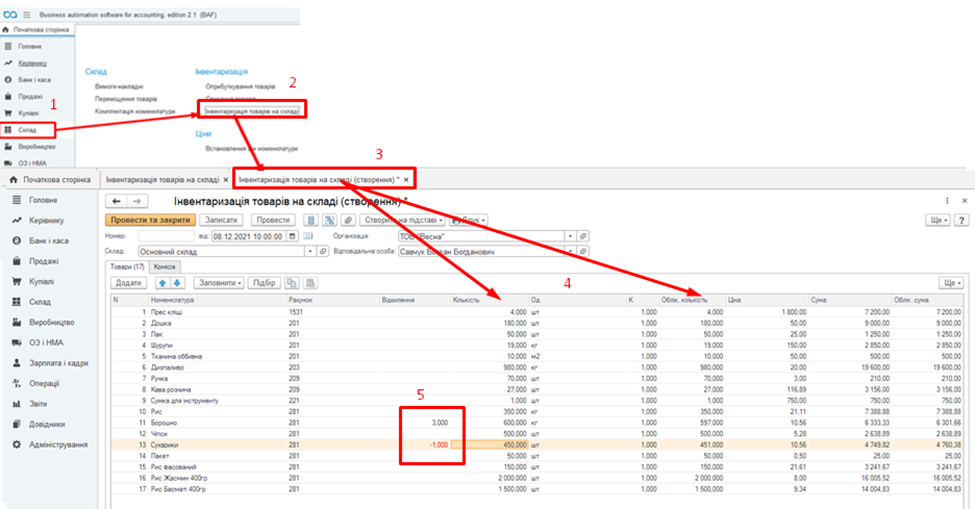

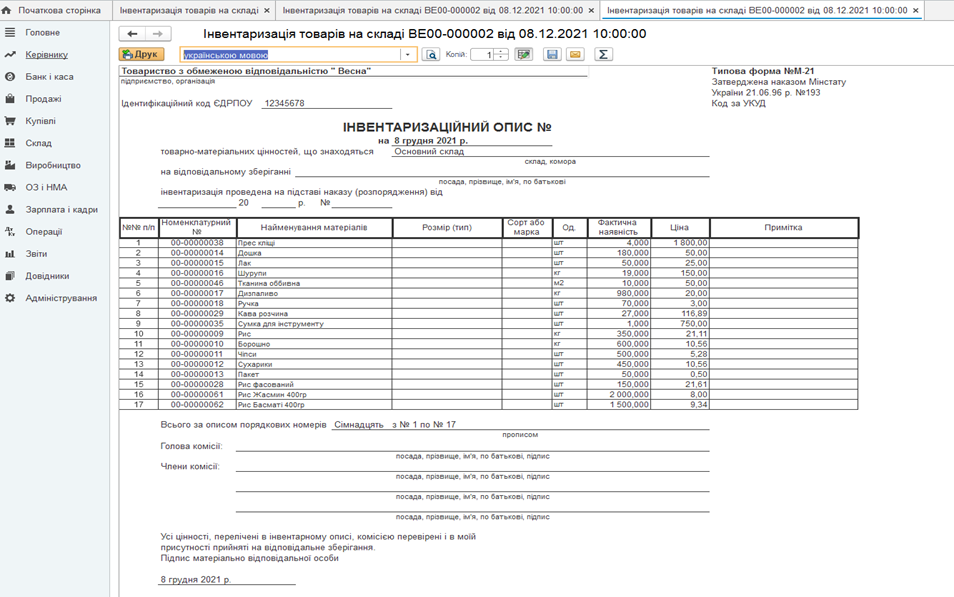

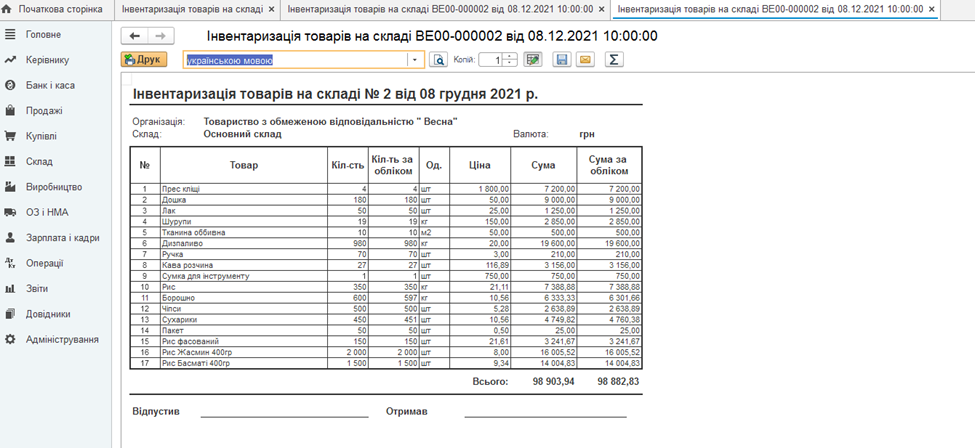

Інвентаризація в «BAS Бухгалтерія»

Якщо ви працюєте з програмним продуктом BAS Бухгалтерія, провести інвентаризацію ТМЦ доволі легко:

- обираємо закладку «склад».

- переходимо до інвентаризації

- створюємо новий документ та даємо команду «заповнити». При цьому автоматично додаються дані у стовпчики «облікова кількість» по документам бухгалтерії та «кількість» по даним складу.

- вносимо зміни кількості за даними інвентаризації.

- Далі формуємо документи на оприбуткування та списання.

І все: інвентаризація здійснена.

Документування інвентаризації

Розглянемо документи, які потрібно складати, та їх формування у програмі обліку.

Пакет документів

| Вид документа | Ким складається | Для чого складається |

| Інвентаризаційні описи | Комісія, бухгалтерія |

Встановлення наявності, стану та оцінки активів

|

| Акти інвентаризації |

Наявність

|

|

| Звіряльні відомості | Бухгалтерія |

Відображення результатів інвентаризації.

Наведення інформації про лишки та нестачі. |

| Протокол інвентаризаційної комісії | Комісія |

Зарахування пересортиці. Списання в межах природного убутку. Списання нестач. Оприбуткування лишків. |

Документи, які друкуються в «BAS Бухгалтерія»

Після того, як інвентаризація проведена, можна роздрукувати її результати. Програмою передбачено такі документи: інвентаризаційний опис та акт інвентаризації.

Вимоги до інвентаризаційних документів

Основними вимогами можна зазначити:

- Наявність всіх реквізитів, які необхідні для визнання документу дійсним.

- Складання як «вручну», так і за допомогою електронних засобів обробки інформації.

- Кількість примірників матеріалів інвентаризації – не менше двох.

- Помарки та підчистки не допускаються.

- Виправлення помилок тільки у такий спосіб

- Виправлення здійснюють на всіх примірниках.

- Виправлення повинні бути підписані всіма членами інвентаризаційної (робочої) комісії та матеріально-відповідальними особами.

- Можливе використання типових форм у відповідності до п.2 Наказу Мінфіну від 17.06.2015 № 572 «Про затвердження типових форм для відображення бюджетними установами результатів інвентаризації».

Відображення в обліку результатів інвентаризації

Інвентаризація матеріальних активів:

- Надлишки:

- для поточних (оборотних) активів – збільшують дохід (Кт 719);

- для непоточних (необоротних активів) – включаються в доходи майбутніх періодів (Кт 69).

- Нестачі:

- для поточних (оборотних) активів – збільшують витрати (Дт 947);

- для непоточних (необоротних активів) – включаються у витрати (Дт 947, 977).

- Інвентаризація дебіторської заборгованості.

- списання безнадійної заборгованості за рахунок резерву Дт 38 Кт 361;

- коригування залишку резерву Дт 944 Кт 38.

Висновки

Проводити інвентаризацію перед складанням річної звітності потрібно обов’язково та суцільно, хоча іноді так хочеться її уникнути. А для того щоб інвентаризація була корисною для підприємства, вона повинна бути добре підготовлена, якісно проведена та правильно задокументована.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму