Годовая инвентаризация на предприятии: как провести и оформить

17.12.2021 (обновлено 26.01.2022)

ТМЦ – товарно-материальные ценности

ДЗ – дебиторская задолженность

КЗ – кредиторская задолженность

Уже ясно, что инвентаризацию проводить нужно – это обязанность. Со сроками проведения инвентаризации и ее объектами вроде бы тоже определились. Комиссию утвердили.

Сейчас все подготовительные действия выполнены, поэтому самое время приступать к проведению инвентаризации. Начинаем с главного.

Готовим приказ

Несмотря на то, что годовая инвентаризация – событие обязательное, все равно перед ее проведением нужно составить приказ, в котором будет указана дата и продолжительность инвентаризации, состав комиссии. И откорректировать его в случае, когда кто-то из членов комиссии находится в отпуске или в командировке.

С чего начинать и как проводить годовую инвентаризацию

Объектами инвентаризации могут быть:

- материальные активы;

- расчеты;

- резервы;

- другие объекты учета.

Так с чего начинать? Обычно почти все предприятия начинают выполнять эту задачу с проведения инвентаризации ТМЦ, но мы рекомендуем приступать к расчетам. Это связано с тем, что так можно быть уверенным, что все ТМЦ оприходованы, а отгруженные товары – списаны со складов.

Инвентаризация расчетов

Инвентаризация расчетов предприятием производится довольно часто даже без дополнительных приказов. Каждый раз, когда составляется акт сверки взаимных расчетов, он является элементом инвентаризации. Разница лишь в том, что при годовой инвентаризации все документы будут систематизированы на одну дату.

По расчетам сверяем следующие:

- с покупателями и поставщиками;

- с бюджетом и внебюджетными фондами;

- другие.

Инвентаризация расчетов с покупателями и поставщиками

Суть ее состоит в том, чтобы уточнить размер кредиторской и дебиторской задолженности, а также уточнить обоснованность сумм, отраженных на соответствующих счетах.

Целью инвентаризации расчетов с покупателями и поставщиками является подтверждение того, что задолженность отвечает критериям признания задолженности.

Отсюда вытекают задачи:

- подтвердить размер дебиторской задолженности;

- определить, соответствует ли ДЗ критериям признания ее активом;

- подтвердить размер кредиторской задолженности.

Кто составляет акт инвентаризации

Сверка расчетов с дебиторами и кредиторами на предприятии производится регулярно. Кто-то делает эти акты один раз в квартал, а кто-то раз в месяц. Но они, как правило, составляются с постоянными контрагентами. И инвентаризационная комиссия в этом не участвует. А во время годовой инвентаризации комиссия должна убедиться, что такие акты имеются в наличии и составлены на соответствующую дату.

Важные моменты:

- со всеми покупателями и поставщиками, если приказом по предприятию определено, что проверка расчетов сплошная;

- если в приказе идет речь о выборочной проверке, можно произвести сверку расчетов только по основным контрагентам.

Принятая практика: акты предоставляет продавец или поставщик, поэтому акты сверки расчетов ждем от них.

Если ваш поставщик не спешит с такими документами, или он считает, что ему сверка не нужна, никто не мешает вам составить такой акт самостоятельно и отправить его вашему партнеру для подписи.

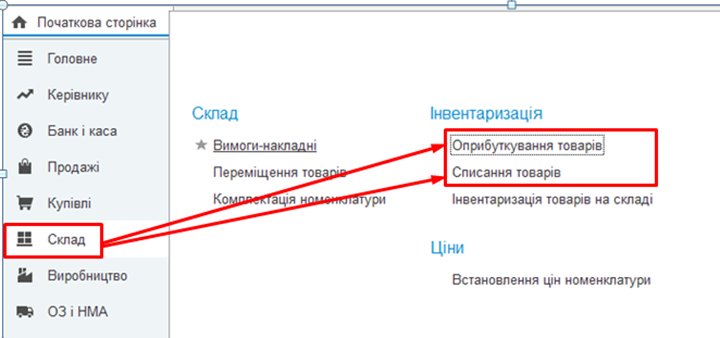

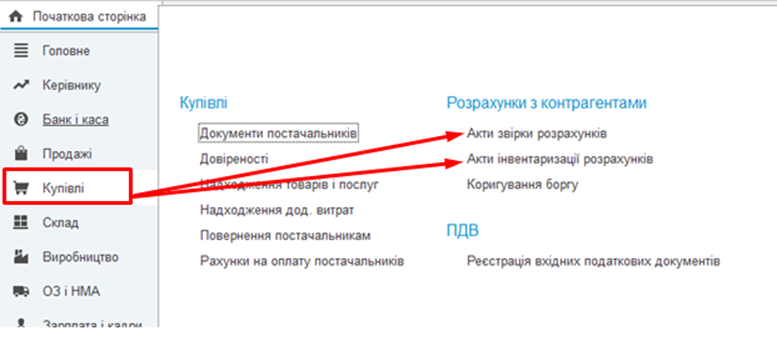

Составление акта в BAS

Если вы используете программный продукт BAS Бухгалтерия, сформировать такой документ совсем несложно. Нужно зайти в соответствующий раздел: для покупателей это закладка «продажи», для поставщика – «покупки». А дальше выбрать контрагента и дать команду «создать». И все: акт сверки готов.

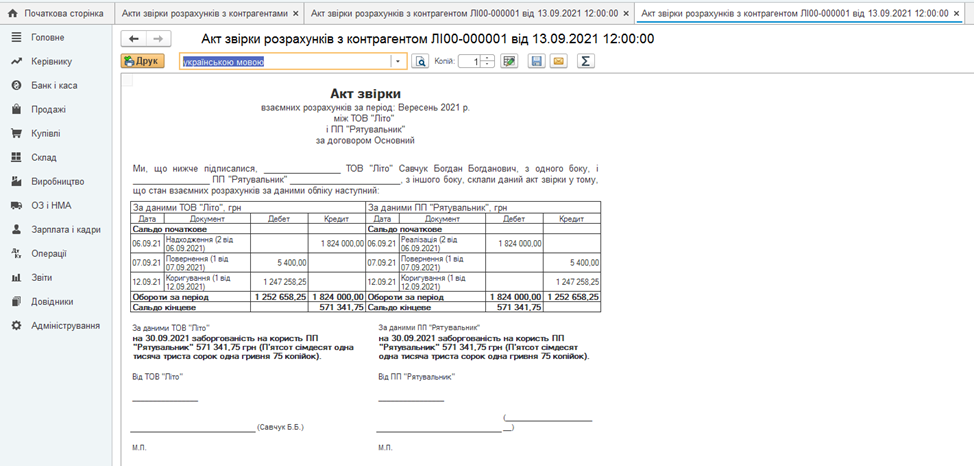

Документ, который вы получите выглядит следующим образом:

Это - акт сверки расчетов.

Важные моменты инвентаризации расчетов

Всегда ли контрагент подписывает акт сверки? Как оказывается, не всегда. Иногда данные могут не совпадать с имеющимися у контрагента. И это происходит в следующих случаях:

- акт сверки содержит излишние записи;

- в акте сверки указаны не все записи;

- записи все, но цифры не совпадают.

Все эти разногласия рассматриваются по каждому частному случаю и подлежат регулированию.

При инвентаризации дебиторской задолженности нужно дать ответ на вопрос «есть ли эта задолженность активом?» Напомним, что нельзя признавать активом «дебиторку», если она безнадежна, поэтому при инвентаризации следует выявить следующую:

- с истекшим сроком исковой давности;

- когда дебитор ликвидирован – прекратил свою деятельность, как предприятие;

- по данному дебитору прошла и завершена процедура банкротства.

Эти факты могут не быть выявлены в процессе постоянной деятельности предприятия, но во время инвентаризации они должны быть обнаружены и отражены в учете.

Инвентаризация расчетов с бюджетом

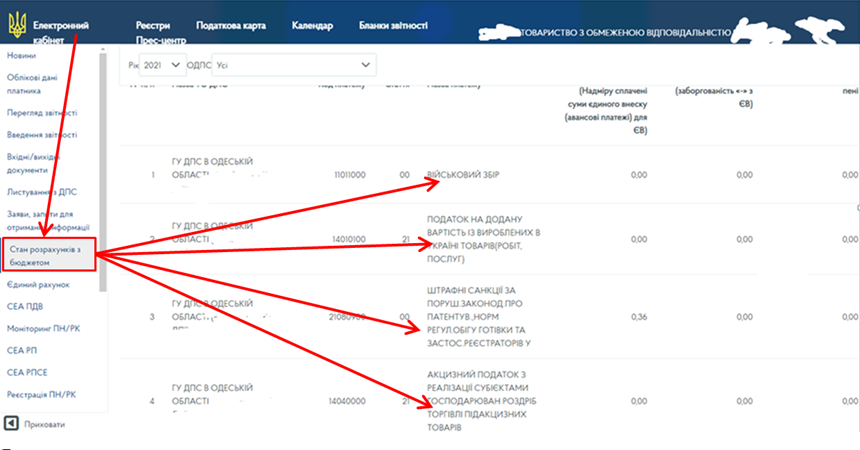

Если речь идет о расчетах с бюджетом, то тут уже другая процедура. Нужно зайти в электронный кабинет плательщика, выбрать состояние расчетов с бюджетом и получить акт сверки с налоговой. Выдержка из интегрированной карты и будет актом сверки по каждому отдельному налогу или сбору.

Разница состоит в том, что в данном случае мы не получаем бумажный экземпляр с печатью контрагента, потому что этот контрагент специфичен.

Такую процедуру нужно делать обязательно, поскольку, чаще всего, у предприятия будут разногласия с данными кабинета. И причин годовой инвентаризации несколько.

Во-первых, разный алгоритм начисления. К примеру, предприятие насчитало и выдало зарплату работникам в последний день текущего месяца – 30 сентября. Начисление ЕСВ будет отражено в учете предприятия в сентябре. А в электронном кабинете эта сумма найдет свое отражение только по срокам предоставления отчетности по ЕСВ. Вот вам и разногласие. Но такое расхождение не требует корректировок, нужно просто составить бухгалтерскую справку с пояснениями – и все.

Во-вторых, разногласия могут возникнуть в результате ошибки: перечислили не на тот счет, неверно указан код бюджетной классификации и т.д. И еще: ошибка может быть допущена не только на предприятии. В системе тоже иногда бывают сбои, поэтому нужно с разногласиями разобраться, а только потом изменять свои данные в учете. Это важно, потому что каждая корректировка влияет на финансовый результат, и в дальнейшем придется уже налоговой при проверке доказывать правомерность отнесения той или иной суммы на расходы или доходы.

Именно поэтому разногласия нужно либо описывать в бухгалтерской справке, либо регулировать, но делать это правильно.

Инвентаризация других расчетов

Кроме расчетов с покупателями, поставщиками и бюджетом у предприятия есть целый ряд расчетов:

- по авансам (выданным и полученным);

- по оплате труда;

- по кредитам;

- доходы (расходы) будущих периодов;

- и другие.

По каждому из этих видов расчетов предприятие выбирает свою отдельную методику, позволяющую подтвердить достоверность данных об остатках задолженности на отчетную дату. Например, инвентаризация расчетов по авансам и по кредитам производится посредством актов сверки, а при инвентаризации расчетов по оплате труда обращают внимание на резервы отпусков.

Инвентаризация резервов

Теперь несколько слов о резервах. Их формирование на предприятии обязательно, и наиболее часто используются:

- резерв отпусков;

- резерв сомнительных долгов.

У многих бухгалтеров возникает вопрос: можно ли не связываться с резервами? К сожалению, ответ огорчит многих, потому что нельзя. Исключения составляют только микропредприятия: они могут решать для себя, как вести учет и создавать ли резервы.

Инвентаризация резерва отпусков

Суть инвентаризации резерва отпусков состоит в подтверждении остатков дней и сумм неиспользованных отпусков.

По этому резерву есть некоторые особенности, а именно: расчет резерва осуществляется ежемесячно по плановому проценту (П(С)БУ 11), а вот при инвентаризации остаток этого резерва определяется, исходя из фактического количества дней и средней зарплаты (Порядок 879).

То есть, разногласия неизбежны. Как сделать этот пересчет? Давайте представим себе некоторые предположения:

- Инвентаризацию проводят по состоянию на 31 декабря текущего года.

- Все работники предприятия уходят в отпуск с 1 января. Подчеркиваем: все.

В этом случае нам нужно произвести расчет отпускных, причем по каждому работнику рассчитать и сумму отпускных, и сумму ЕСВ. После того, как определим общий размер отпускных вместе с ЕСВ, сравниваем его с размером созданного резерва и производим соответствующие корректировки либо в сторону увеличения, либо в сторону уменьшения.

Работа, конечно, большая и кропотливая, но ее выполнять нужно, об этом нам говорит законодательство.

Особенно актуальна такая инвентаризация именно в последние годы, когда размер заработной платы постоянно меняется.

Инвентаризация резерва сомнительных долгов

По резервам сомнительных долгов тоже возникает много вопросов. Как их считать, как перечислить, и зачем это нужно?

Чтобы ответить на эти вопросы, нужно посмотреть учетную политику предприятия, где детально прописано, создается ли на предприятии такой резерв, и по какой методике он рассчитывается. Если резерв предусмотрен, производим инвентаризацию.

Методов определения суммы резерва несколько, но в увеличенном виде их два:

- анализ платежеспособности отдельного дебитора

- коэффициентный способ.

При первом методе анализируем каждого дебитора по отдельности, оцениваем наши ожидания «будет ли платить или не будет?» и рассчитываем размер сомнительного долга.

Второй метод заключается в расчете коэффициента сомнительности по методике, определенной П(С)БУ 10 «Дебиторская задолженность».

В обоих случаях производим корректирующие записи.

Инвентаризация материальных ценностей

И теперь переходим к инвентаризации материальных ценностей, а именно:

- основных средств;

- запасов.

Инвентаризация основных средств

Инвентаризация основных средств содержит следующие процедуры:

- Установление фактического наличия главных средств – определение их количества, инвентарных номеров, технического состояния и т.д.

- Проверка правильности классификации основных средств – правильность отнесения основных средств к отдельным группам, где ошибки могут привести к проблемам в налоговом учете.

Эта инвентаризационная процедура актуальна также для предприятий, принявших решение о переходе от национальных стандартов учета на международные.

Далее: существует такое понятие как малоценные материальные необоротные активы (МНМА). Это не основные средства и не запасы. А в международных стандартах такого объекта учета нет, поэтому нужно определиться, что делать с МНМА: отнести к основным средствам или запасам.

- Проверка соответствия критериям признания основного средства активом. Здесь нужно убедиться, что данное основное средство используется в хозяйственной жизни, что может принести в будущем экономическую выгоду. На этом этапе следует также провести оценку основных средств и, если нужно, дооценку или уценку.

Инвентаризация запасов

Процедуры инвентаризации запасов схожи с процедурами инвентаризации основных средств:

- Устанавливаем фактическое наличие запасов на всех складах, в цехе и других участках предприятия.

- Проводим инвентаризацию по группам запасов в отдельности: сырье, запчасти, товары и т.д.

Инвентаризация в «BAS Бухгалтерия»

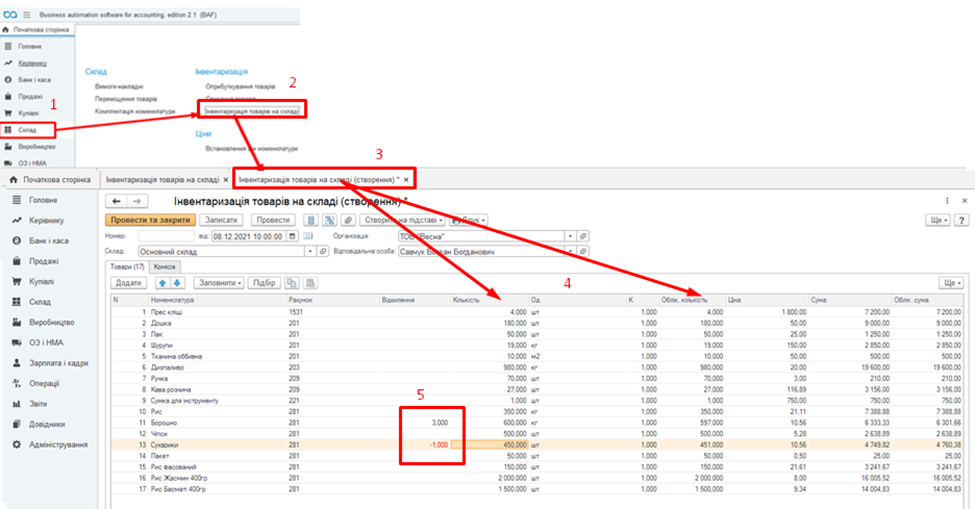

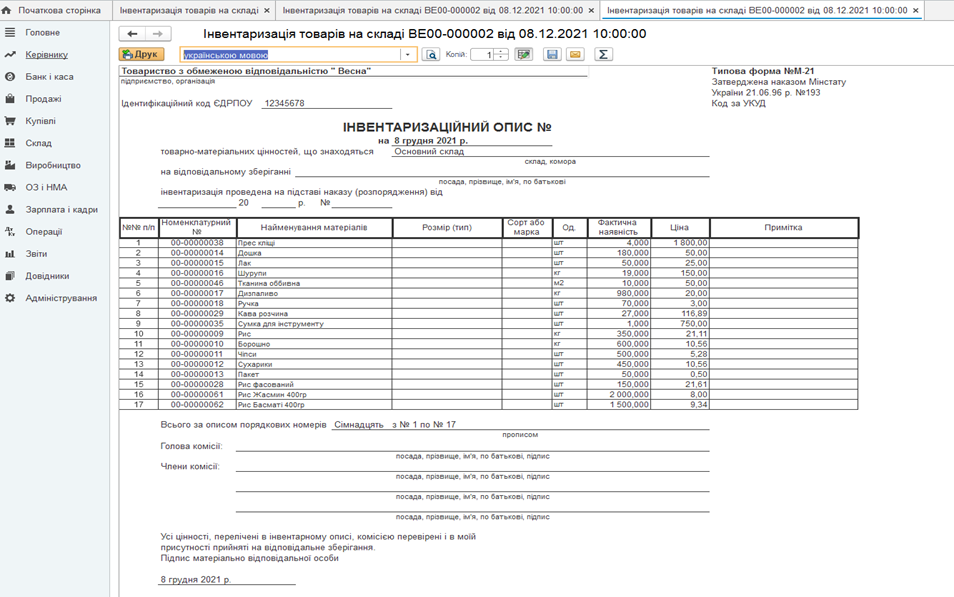

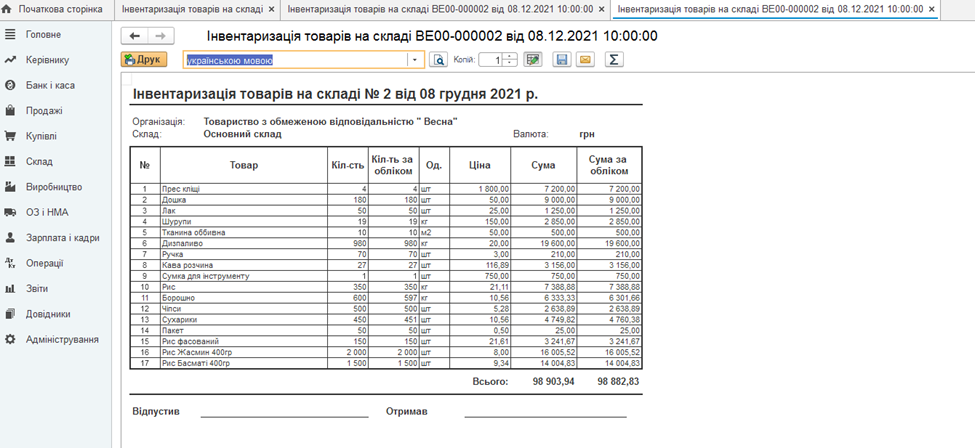

Если вы работаете с программным продуктом BAS Бухгалтерия, провести инвентаризацию ТМЦ довольно легко:

- выбираем закладку «склад».

- переходим к инвентаризации

- создаем новый документ и даем команду «заполнить». При этом автоматически добавляются данные в столбцы «учетное количество» по документам бухгалтерии и «количество» по данным склада.

- вносим изменение количества по данным инвентаризации.

- Далее формируем документы на оприходование и списание.

И все: инвентаризация осуществлена.

Документирование инвентаризации

Рассмотрим документы, которые необходимо составлять, и их формирование в программе учета.

Пакет документов

| Вид документа | Кем составляется | Зачем составляется |

| Інвентаризационные описи | Комиссия, бухгалтерия |

Определение наличия, состояния и оценки активов:

|

| Акты инвентаризации |

Наличие

|

|

| Сверочные сведения | Бухгалтерия |

Отображение результатов инвентаризации. Приведение информации об избытках и недостатках. |

| Протокол инвентаризационной комиссии | Комиссия |

Зачисление пересортицы. Списание в пределах естественной убыли. Списание недостач. Оприходование излишков. |

Документы, которые печатаются в «BAS Бухгалтерия»

После того, как инвентаризация произведена, можно распечатать ее результаты. Программой предусмотрены следующие документы: инвентаризационная опись и акт инвентаризации.

Требования к инвентаризационным документам

Основные требования можно определить так:

- Наличие всех реквизитов, необходимых для признания документа действительным.

- Составление как «вручную», так и с помощью электронных средств обработки информации.

- Количество экземпляров материалов инвентаризации – не менее двух.

- Помарки и подчистки не допускаются.

- Устранение ошибок только таким образом

- Исправления производят на всех экземплярах.

- Исправления должны быть подписаны всеми членами инвентаризационной (рабочей) комиссии и материально ответственными лицами.

- Возможно использование типовых форм в соответствии с п.2 Приказа Минфина от 17.06.2015 №572 «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации».

Отражение в учете результатов инвентаризации

Инвентаризация материальных активов:

- Излишки:

- для текущих (оборотных) активов – увеличивают доход (Кт 719);

- для нетекущих (необоротных активов) – включаются в доходы будущих периодов (Кт 69).

- Недостачи:

- для текущих (оборотных) активов – увеличивают расходы (Дт 947);

- для нетекущих (необоротных активов) – включаются в расходы (Дт 947, 977).

- Инвентаризация дебиторской задолженности.

- списание безнадежной задолженности за счет резерва Дт 38 Кт 361;

- корректировка остатка резерва Дт 944 Кт 38.

Выводы

Проводить инвентаризацию перед составлением годовой отчетности нужно обязательно и сплошным методом, хотя иногда так хочется ее избежать. А для того чтобы инвентаризация была полезна на предприятии, она должна быть хорошо подготовлена, качественно проведена и правильно задокументирована.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма