Звітність з ПРРО

05.12.2021 (оновлено 07.12.2021)

ПРРО – це програмне забезпечення, яке не тільки замінює собою традиційний касовий апарат, але й має більш розширений функціонал. По ньому також формується звітність для податкових органів.

Ми знаємо, що на час карантину для підприємців запроваджено послаблення та накладено мораторій на проведення перевірок. Хоча і тут є винятки: існують підстави, які дають право контролюючим органам проводити перевірки позапланово.

У будь-якому разі, карантин – це не привід порушувати законодавство щодо РРО, адже штрафи у цій сфері є досить значними. А більше інформації на цю тему є у нашій статті штрафи під час роботи з РРО.

Що важливо знати

Підприємства, які використовують для проведення розрахунків РРО/ПРРО, обов'язково мають подавати до податкового органу звіт, що містить вичерпну інформацію про суми, отримані від покупців або клієнтів за звітний період. Як правило, під ним мається на увазі:

- місяць;

- квартал;

- рік.

В окремих випадках контролюючі органи можуть вимагати звітність за конкретний період.

Усі нюанси, етапи подання звітності, а також терміни регулюються Податковим кодексом. У ньому ж зазначені підстави для позапланових перевірок.

Особливості ПРРО та звітів щодо них

Користувачі, які можуть порівняти звичайний РРО та програмний, частіше вибирають ПРРО з цілком зрозумілих причин:

- Ціна програмних у кілька разів нижча за ціну апаратних.

- Процедуру реєстрації максимально спрощено.

- Немає витрат обслуговування касових апаратів.

- Швидко можна організувати будь-яку кількість кас.

- Звіти формуються автоматично.

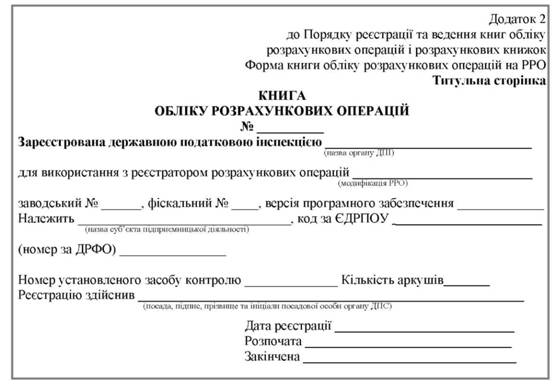

Підприємцю, у розпорядженні якого є кілька зареєстрованих РРО, необхідно сформувати звіт щодо кожного з них, навіть якщо апарат не використовувався. Також потрібно подавати звітність за всіма Книгами обліку розрахункових операцій (КОРО), які реєструються на господарську одиницю.

«Звіт про використання реєстраторів розрахункових операцій та книг обліку розрахункових операцій (розрахункових книжок)» за формою № ЗВР–1 надається разом із довідкою про використані розрахункові книжки. Для цієї довідки також існує окрема спеціальна форма.

Якщо суб'єкт господарювання має РРО та КОРО, що зареєстровані на господарську одиницю, дані щодо них відображаються в єдиному зведеному звіті.

Періодичні Х-Звіти, а також Z-звіти з РРО повинні подаватися щодо тих реєстраторів, які були використані у відповідному періоді та тих, що передбачають друк періодичних звітів з нульовими сумами за звітний період, коли програма не була використана. Періодичні звіти можна подавати зі звітами за формою № ЗВР-1 за перший місяць календарного року.

Терміни подання звітності та відповідальність

Щомісячний звіт з РРО необхідно подавати до органу Державної податкової служби за місцем реєстрації додатка або каси, КОРО, РК. Робити це потрібно не пізніше 15 числа початку місяця, наступного за звітним.

Якщо останні дні подання місячного звіту щодо РРО припадають на вихідні, терміни не можуть бути перенесені.

У судовій практиці є ситуації, коли підприємці намагалися оскаржити такий підхід, але, якщо вам дорогі нерви, час і гроші, краще готувати звіти заздалегідь. А зробити це швидко та просто можна за допомогою систем електронного документообігу.

Порядок заповнення звіту про використання ПРРО

Вказівка всіх відомостей у звіті має бути максимально коректною та актуальною.

Рядок «До державної податкової інспекції» передбачає вказівку району або міста, в якому подається звітність. Рядок «Реквізити підприємства» повинен включати назву організації та її адресу. Якщо звіт подає фізична особа, необхідно вказувати прізвище, ім'я, по батькові та місце проживання. Також вноситься ідентифікаційний код ЄДРПОУ або ідентифікаційний номер за ДРФО.

- Графа 1 – порядковий номер запису у Звіті.

- Графа 2 – модифікація РРО, а у рядках, де виконуються записи щодо книг обліку розрахункових операцій, напис «книга обліку розрахункових операцій» або абревіатура «КУРО».

- Графа 3 – фіскальний номер РРО чи КОРО, зареєстрованої на господарську одиницю.

- Графа 4 – загальна сума проведених за звітний місяць розрахункових операцій, тобто сума коштів, отриманих від покупців за реалізовані товари (надані послуги).

- Графа 5 – частина суми розрахунків, зазначеної у графі 4, яка оподатковується ПДВ за ставкою 20 відсотків.

- Графа 6 – сума ПДВ, обчислена виходячи із суми розрахунків, зазначеної у графі 5.

- Графа 7 – записується загальна сума коштів, виданих під час повернення товару (рекомпенсації послуги, прийняття цінностей під заставу та інших випадках). Якщо протягом звітного місяця через РРО були зареєстровані помилково введені суми, то ці суми не включаються до граф 4-7. За бажанням до звіту можна додати пояснювальну помилку введених сум.

У рядку «Разом з усіма РРО (розрахунковими книжками)» у графах 4–7 записуються підсумки показників за відповідними графами.

Приклад:

Щодо виправлення помилок у звіті РРО загального регламенту не існує. Тому, якщо припущена помилка, необхідно повідомити свого контролера про те, що сталося, а далі разом із ним визначити, як все виправити.

У висновку зазначимо, що оптимальний варіант реєстратора розрахункових операцій – це, все ж таки, програмний РРО: він має масу переваг. Придбати ПРРО або вивчити інформацію про них ви можете на нашому сайті. Для отримання консультації та зворотного дзвінка від фахівця просто заповніть форму.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму