Хто зобов'язаний застосовувати РРО/ПРРО у 2022 році? Чи є виключення?

13.12.2021 (оновлено 23.12.2021)

Вже зовсім скоро законодавчі норми, які дозволяли платникам єдиного податку працювати без РРО, будуть скасовані. Відповідно до діючого законодавства з першого дня 2022 року всі ФОП-платники єдиного податку II – IV груп, які проводять готівкові розрахунки, повинні використовувати програмні (ПРРО) або звичайні реєстратори розрахункових операцій (РРО).

Платники єдиного податку І групи згідно з Податковим кодексом України, не повинні застосовувати РРО.

Закон застосування РРО платниками єдиного податку мав набути чинності у поточному році, але у зв’язку з карантином дату перенесли. Зараз дата вибрана остаточно.

Важливо завчасно пройти процедуру реєстрації РРО/ПРРО, щоб не порушувати чинне законодавство.

Як визначити, чи потрібен РРО вам: 4 кроки

У зв’язку з цим у ФОП виникає дуже багато питань стосовного того, чи потрібен РРО або ПРРО конкретно їм. Ми пропонуємо проаналізувати чотири фактори, щоб зрозуміти це:

Фактор 1. Чи підпадаєте ви під сферу дії Закону про РРО.

Фактор 2. Чи мають місце розрахункові операції.

Фактор 3. Чи визначено місце проведення розрахунків.

Фактор 4. Чи є у вас пільги, що дозволяють не застосовувати РРО.

Приналежність до сфери дії Закону

Перший фактор – сфера застосування Закону, і про це написано у преамбулі.

Застосовувати РРО мають суб'єкти господарювання, які працюють у сфері торгівлі, громадського харчування та послуг.

Якщо ви точно відноситесь до цих сфер, аналізуйте фактори далі. Коли ж у вас інша сфера діяльності, приділіть їй трохи більше часу, щоб остаточно визначитися.

Наприклад, ту ж оренду не можна точно визначити як торгівлю чи послугу, тому треба орієнтуватися на роз’яснення податківців. А вони відносяться до орендної діяльності фіскально: на питання платників про застосування РРО вони відповідають, що він потрібен.

Інший приклад – приймання внесків дачного кооперативу. Це теж операції з готівкою, але тут податківці менш прискіпливі і вважають, що тут РРО не потрібен.

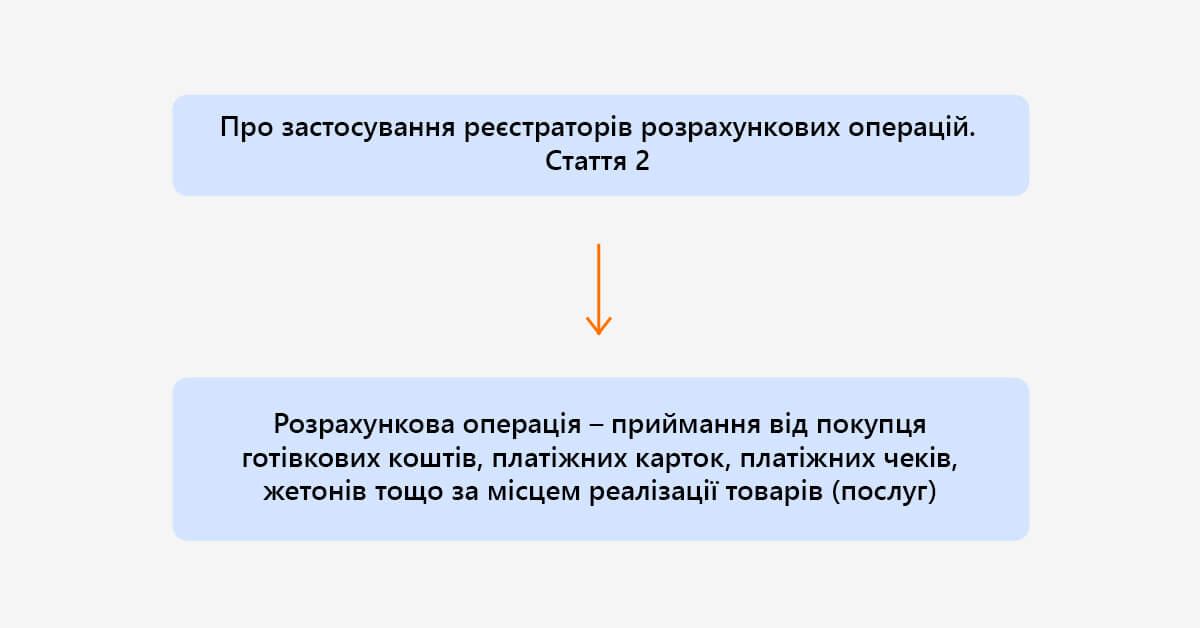

Наявність розрахункових операцій

Визначення терміну розрахункових операцій є в Законі про РРО, ст.2:

З цим все зрозуміло. Але часто питання про застосування РРО виникає у тих, хто провадить виключно безготівкові розрахунки. Відповідь є у системі ЗІР:

якщо торгівля лише безготівкова, РРО не потрібен.

Тобто, коли ви робите перекази тільки через банк, а кошти від покупців надходять на ваш розрахунковий рахунок, підстави купувати реєстратор немає.

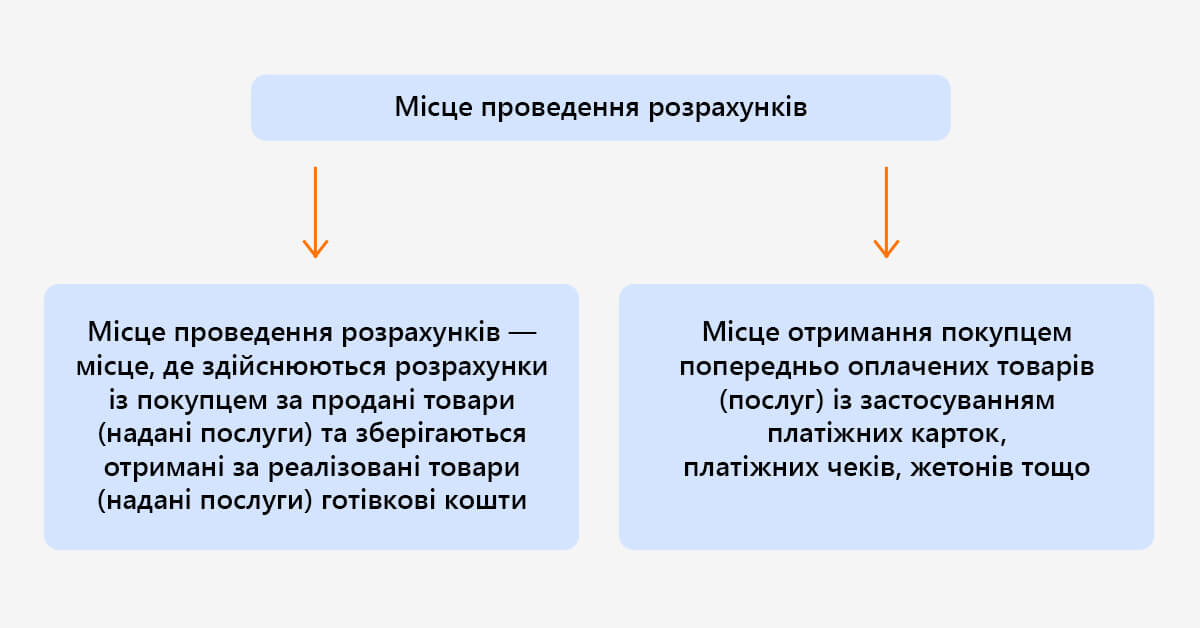

Наявність місця проведення розрахунків

Якщо для здійснення розрахунків у вас визначено місце, це ще один фактор, який вказує на потребу в РРО. Наприклад, звичайна торгова точка, де покупці і отримують товар, і сплачують за нього.

Другий варіант місця розрахунку – точка видачі товару, який був оплачений раніше за допомогою картки, жетона або платіжного чека. В якості прикладу – онлайн-магазини, які впроваджують власні точки видачі товарів у багатьох населених пунктах.

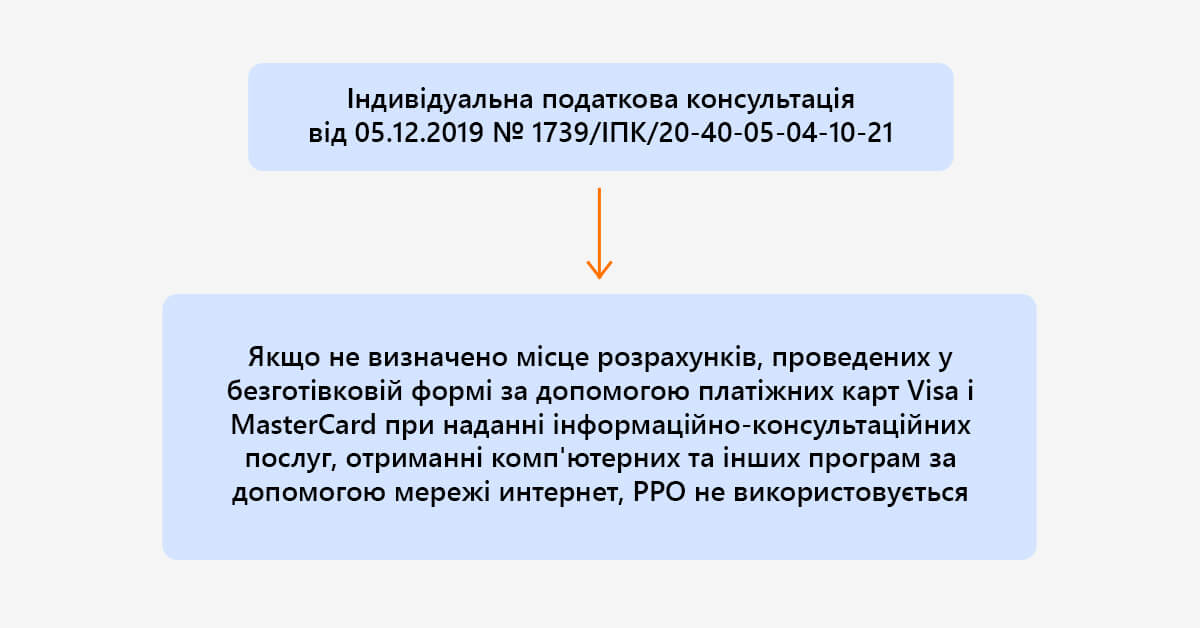

Але тут слід розглянути ще один варіант покупки: і отримання товару, і його оплата відбуваються через мережу інтернет. Але так ми можемо купувати і товари, і послуги, тому звернемо увагу на ще одне роз`яснення.

Отже, в даному випадку мають місце розрахунки, проведені через інтернет за допомогою карток, тобто має місце розрахункова операція, але місце її проведення не визначено. Другий етап – отримання послуги теж через мережу інтернет: як правило, інформаційні послуги.

При наявності цих двох умов та через відсутність місця проведення розрахунків РРО не застосовують.

Наявність пільг

Навіть при наявності розрахункової операції, місця розрахунків та підпадання до сфери, в якій застосовується РРО, існують виключення. Тому вам треба ретельно прочитати статті 9 та 10 Закону про РРО, адже наявність пільг дозволить вам законно працювати без нього.

І нагадуємо, що такою пільгою є розрахунки за допомогою банківських систем дистанційного обслуговування.

Якщо ви продаєте послуги, а розрахунки відбуваються через банківські системи, ви маєте шанс працювати без РРО.

А от питання про те, хто повинен застосовувати РРО з 01 січня 2022 року, а кому він не потрібен, розглянемо трохи ширше. Адже, остаточне визначення дати впровадження Закону спричинило справжній бум. І зараз терміново потрібно обирати РРО або ПРРО, готуватися працювати з ним та подавати звітність.

Хто може здійснювати діяльність без РРО/ПРРО

Закономірно, що саме зараз виникає питання про те, чи може хтось не застосовувати РРО. Адже в кожному правилі є виключення і, як виявилося, нове законодавство теж їх має.

В статті 9 Закону є перелік випадків, коли РРО не потрібен, і про це детальніше.

Реалізація продукції власного виробництва, торгівля на ринку

Норма стосується фізичних осіб, організацій та установ будь-якої форми власності, за виключенням підприємств, що працюють в сфері громадського харчування або торгівлі.

Але РРО буде потрібен, якщо реалізуються:

- побутові товари, які підлягають гарантійному ремонту;

- медичні товари;

- вироби, до складу яких входять дорогоцінні метали або каміння, а також напівдорогоцінне каміння.

Банківські операції

Але й тут є випадки, коли РРО/ПРРО потрібен:

торгівля валютною готівкою, яка проводиться за територією каси банку;

- приймання готівки для її переказу з використанням програмних комплексів (ПК), що працюють на самообслуговуванні, окрім тих, які тільки видають кошти.

Заборонено використовувати такі ПК, якщо вони не переведені в фіскальний режим.

Продаж проїзних і перевізних документів

Норма стосується залізничного транспорту за винятком приміського та авіаційного транспорту. При цьому оформляються звітні документи, а пасажирам видаються друковані квитки або ж талони, квитанції, на яких нанесено номер, серію та фіскальну вартість.

Продаж білетів (лотереї та заходи)

Мова йде про державні лотереї, що працюють через електронні системи, та про продаж квитків на відвідування спортивних, культурних та видовищних заходів.

Торгівля періодичними виданнями

Періодика, листівки та конверти можуть продаватися з лотків або кіосків. При цьому їх питома вага повинна складати не менше половини загального товарообігу. Ще одна умова – відсутність:

- підакцизних товарів;

- складної побутової техніки, яка підлягає гарантійному ремонту;

- медичних товарів;

- проїзних квитків або жетонів.

Торгівля з автоцистерн та продаж напоїв

Підприємці, що продають воду, молоко та інші безалкогольні напої з цистерн, бідонів тощо мають звільнення від застосування РРО. Ця норма також стосується продажу безалкогольних напоїв та страв у навчальних закладах.

Відсутність розрахункових операцій в місці отримання товару

Тобто, коли на складі або в іншому місці, де зберігається товар, не проводяться операції з готівкою, не потрібен РРО.

Висновок

Як бачимо, виключень доволі багато, і однозначно відповісти на питання коли потрібно застосовувати РРО зразу не вдасться. Для цього спочатку треба проаналізувати алгоритм приналежності до сфери діяльності закону. Якщо відповідь позитивна, ми використовуємо його. Коли ж після аналізу виходить, що у нас є можливість РРО не застосовувати, ми можемо цього не робити.

ЯНА БАРАННІК

- методист Актив-Софт

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму