Отчетность по ПРРО

05.12.2021 (обновлено 06.12.2021)

ПРРО – это программное обеспечение, которое не только заменяет собой традиционный кассовый аппарат, но и обладает более расширенным функционалом. По нему также формируется отчетность для налоговых органов.

Мы знаем, что на время карантина для предпринимателей введены послабления и наложен мораторий на проведение проверок. Хотя и здесь есть исключения: существуют основания, которые дают право контролирующим органам проводить проверки внепланово.

В любом случае, карантин – это не повод нарушать законодательство по РРО, ведь штрафы в этой сфере довольно внушительные. А больше информации по этой теме есть в нашей статье штрафы при работе с РРО.

Что важно знать

Предприятия, которые используют для проведения расчетов РРО/ПРРО, в обязательном порядке должны подавать в налоговый орган отчет, содержащий исчерпывающую информацию о суммах, которые были получены от покупателей или клиентов за отчетный период. Как правило, под ним подразумевается:

- месяц;

- квартал;

- год.

В отдельных случаях контролирующие органы могут запросить отчетность за конкретный период.

Все нюансы, этапы предоставления отчетности, а также сроки регулируются Налоговым кодексом. В нем же указаны и основания для внеплановых проверок.

Особенности ПРРО и отчетов по ним

Пользователи, которые могут сравнить обычный РРО и программный, чаще выбирают ПРРО по вполне понятным причинам:

- Цена программных в несколько раз ниже цены аппаратных.

- Процедура регистрации максимально упрощена.

- Нет затрат на обслуживание кассовых аппаратов.

- Быстро можно организовать любое количество касс.

- Отчеты формируются автоматически.

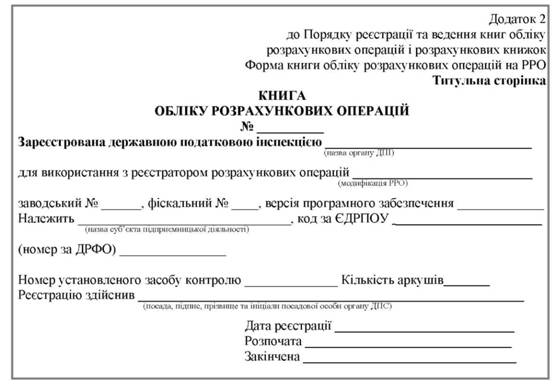

Предпринимателю, в распоряжении которого есть несколько зарегистрированных РРО, необходимо сформировать отчет по каждому из них, даже если аппарат не использовался. Также нужно подавать отчетность по всем Книгам учета расчетных операций (КУРО), которые регистрируются на хозяйственную единицу.

«Отчет об использовании регистраторов расчетных операций и книг учета расчетных операций (расчетных книжек)» по форме № ЗВР-1 предоставляется вместе со справкой об использованных расчетных книжках. Для этой справки тоже существует отдельная специальная форма.

Если субъект хозяйствования располагает РРО и КУРО, которые зарегистрированы на хозяйственную единицу, данные по ним отображаются в едином сводном отчете.

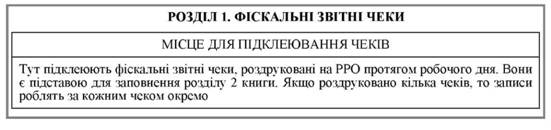

Периодические Х-Отчеты, а также Z-отчеты с РРО должны подаваться относительно тех регистраторов, которые были использованы в соответствующем периоде и тех, которые предполагают печать периодических отчетов с нулевыми суммами за отчетный период, когда приложение не было использовано. Периодические отчеты можно подавать с отчетами по форме № ЗВР-1 за первый месяц текущего календарного года.

Сроки подачи отчетности и ответственность

Ежемесячный отчет РРО необходимо подавать в орган Государственной налоговой службы по месту регистрации приложения или кассы, УРО, РК. Делать это нужно не позже 15 числа с начала месяца, следующего за отчетным.

Если последние дни подачи месячного отчета по РРО приходятся на выходные, сроки не могут быть перенесены.

В судебной практике есть ситуации, когда предприниматели пытались оспорить такой подход, но, если вам дороги нервы, время и деньги, лучше готовить отчеты заранее. А делать это быстро и просто можно при помощи систем электронного документооборота.

Порядок заполнения отчета об использовании ПРРО

Указание всех сведений в отчете должно быть максимально корректным и актуальным.

Строка «В государственную налоговую инспекцию» подразумевает указание района или города, в котором подается отчетность. Строка «Реквизиты предприятия» должна включать название организации и ее адрес. Если же отчет подает физическое лицо, необходимо указывать фамилию, имя, отчество и место жительства. Также вносится идентификационный код ЕГРПОУ или идентификационный номер по ДРФО.

- Графа 1 – порядковый номер записи в Отчете.

- Графа 2 – модификация РРО, а в строках, где выполняются записи относительно книг учета расчетных операций, надпись «книга учета расчетных операций» или аббревиатура «КУРО».

- Графа 3 – фискальный номер РРО или книги УРО, зарегистрированной на хозяйственную единицу.

- Графа 4 – общая сумма проведенных за отчетный месяц расчетных операций, то есть сумма средств, полученной от покупателей за реализованные товары (предоставленные услуги).

- Графа 5 – часть суммы расчетов, указанной в графе 4, которая облагается НДС по ставке 20 процентов.

- Графа 6 – сумма НДС, исчисленная исходя из суммы расчетов, указанной в графе 5.

- Графа 7 – записывается общая сумма средств, выданных при возврате товара (рекомпенсации услуги, принятии ценностей под залог и в других случаях). Если в течение отчетного месяца через РРО были зарегистрированы ошибочно введенные суммы, то эти суммы не включаются в графы 4 7. По желанию в отчет можно добавить объяснительную по ошибке введенных сумм.

В строке «Итого со всеми РРО (расчетным книжкам)» в графах 4 – 7 записываются итоги показателей по соответствующим графам.

Пример:

По исправлению ошибок в отчете РРО общего регламента не существует. Поэтому, если допущена ошибка, необходимо уведомить своего контролера о произошедшем, а далее вместе с ним определить, как все исправить.

В заключении отметим, что оптимальный вариант регистратора расчетных операций – это все же программный РРО: он имеет массу преимуществ. Купить ПРРО или изучить информацию про них вы можете на нашем сайте. Для получения консультации и обратного звонка от специалиста просто заполните форму.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма