РРО/ПРРО Порушення: за що можуть оштрафувати?

11.11.2021 (оновлено 12.11.2021)

Використання розрахункових операції в господарській діяльності як підприємств, так і підприємців – обов’язковий і складний процес, без нього сфера торгівлі та громадського харчування обійтися не може.

Порушення в цій сфері є дуже «болючими» для суб’єктів господарювання, тому потрібно знати, які штрафи накладаються у разі їх виявлення.

Найбільш поширеними є такі питання:

- Які види відповідальності встановлені законодавством при використанні реєстраторів розрахункових операцій (РРО) або програмних реєстраторів розрахункових операцій (ПРРО)?

- Які штрафи передбачені за порушення Закону про РРО?

- За які порушення Закону про захист прав споживачів при застосуванні РРО можуть бути накладені штрафи?

- Які порушення, передбачені Податковим Кодексом України, стосуються розрахункових операцій?

- Які адміністративні штрафи передбачені Кодексом про адміністративні порушення?

Види відповідальності

За РРО/ПРРО-порушення передбачено відповідальність:

- яка накладається на суб’єкта господарювання;

- персональна.

Перший вид – це відповідальність фінансова. Вона регламентується:

- Законом про РРО.

- Законом «Про захист прав споживачів».

- Податковим Кодексом України (ПКУ).

Другий вид – персональна відповідальність, тобто накладення штрафу на людину: посадову особу, ФОП, працівника підприємства. Це вже відповідальність адміністративна, і вона регламентується Кодексом про адміністративні правопорушення (КпАП) та ПКУ.

Штрафувати за порушення в сфері РРО/ПРРО можуть як підприємство, так і людину особисто.

Види правопорушень, за які накладаються фінансові санкції

Найбільші штрафи за операції з використанням РРО/ПРРО передбачені Законом про РРО, а саме за такі дії:

- використання РРО, термін експлуатації якого закінчився;

- помилки при оформленні розрахункових документів (РД) та касових стрічок (КС);

- ведення книг обліку розрахункових операцій (КОРО) та/або розрахункових книжок (РК);

- порушення при реалізації підакцизних товарів;

- складання РРО/РК звітності з помилками або з порушенням термінів надання;

- відсутність документів на товар або обов'язкових реквізитів.

Стаття 17 п.1 Закону про РРО виділяє три види порушень при здійсненні розрахункових операцій (РО).

А саме:

- Проведена операція через РРО/ПРРО, але не на повну суму.

- Не проведена розрахункова операцію через РРО/ПРРО.

- Операція проведена через РРО/ПРРО, але не виданий розрахунковий документ (паперовий, або електронний).

Штрафи за порушення Закону про РРО

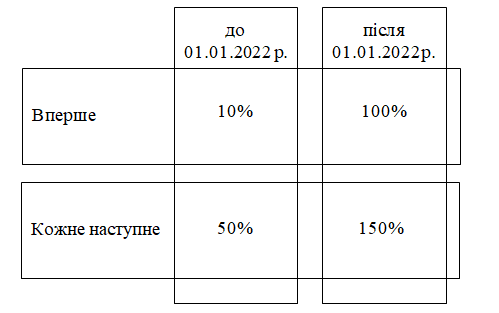

При виявленні таких порушень виникає фінансова відповідальність, тобто штрафи. Їх розмір залежить від двох факторів:

- Чи вчинене це порушення вперше.

- В якому році застосовується штрафна санкція (в 2021 чи в 2022).

Штраф за використання РРО, термін експлуатації якого закінчився

Використання такого РРО – ще одне важливе питання. Здається, РРО знаходиться в гарній технічній формі, експлуатувався він не дуже інтенсивно, навіщо йому робити заміну?

Але гарантії виробника в тому, що РРО буде виконувати свої фіскальні функції, вже немає. Тому такий технічний пристрій може бути чим завгодно – предметом інтер’єру, красивою підставкою або іншим, але вважати його РРО вже не можна.

Використання РРО, строк роботи якого закінчився, є другим видом порушень, а саме – непроведення операції через РРО/ПРРО.

Порушення, пов'язані оформленням розрахункових документів та касових стрічок

- Порушення, які встановлені встановлені Положенням «Про форму та зміст розрахункових документів/електронних розрахункових документів» (розд 1. п.2)

Даний порядок встановлює перелік обов’язкових реквізитів, які повинні бути в розрахунковому документі. Відсутність хоча б одного з перелічених в Положенні 13, а також недотримання сфери призначення, робить розрахунковий документ недійсним.

Тобто тут має місце невидача розрахункового документу, а це – порушення третього виду. Штрафні санкції за п.1 ст. 17 Закону про РРО.

- Порушення згідно з п.5 ст. 17 Закону про РРО.

Ця стаття виділяє два види порушень:

- Не створення в електронній формі або відсутність надрукованої контрольної стрічки. Стосується тільки РРО, для ПРРО ця норма не використовується.

- Виявлення спотворень даних про розрахункову операцію, інформація про яку міститься на касовій стрічці.

Штрафні санкції за ці дії встановлені в сумі 510 грн (30 НМДГ) за кожне порушення.

Порушення, пов’язані з використанням КОРО та/або РК

Штрафні санкції за цими порушеннями встановлені п.3 ст.17 Закону про РРО в розмірі 850 грн (50 НМДГ).

Такий штраф може бути накладений у випадку, коли суб’єкт господарювання:

- не використовує КОРО та/або РК зовсім;

- КОРО та/або РК не зареєстровані належним чином;

- порядок використання зазначених документів порушений;

- не дотримуються терміни і правила зберігання документів.

Найбільш типовою помилкою, яку допускають суб’єкти господарювання, є відображення в КОРО поточних операцій. Наголошуємо, що записи потрібно робити тільки в екстрених ситуаціях. Наприклад, при відключенні світла.

Фіксація господарських фактів в книгах обліку розрахункових операцій трактується податківцями як порушення порядку ведення КОРО, і також підпадає під фінансові санкції.

Порушення, пов’язані з реалізацією підакцизних товарів

При реалізації підакцизних товарів встановлено додатковий обов’язковий реквізит, який потрібно зазначати – код товарної підкатегорії згідно з УКТ ЗЕД для кожного виду підакцизного товару, його ціну та кількість.

Якщо в РРО/ПРРО не здійснено відповідно попереднє програмування, настає підакцизна відповідальність згідно ст. 17 п.7. Штрафні санкції – 5100 грн (300 НМДГ) за кожне порушення.

Порушення при складанні РРО/РК звітності

(п. 10 ст.17 Закону про РРО)

Зазвичай, суб’єкти господарювання передають інформацію про розрахункові операції з використанням РРО/ПРРО за допомогою дротових, або бездротових каналів зв’язку. Але бувають випадки, коли такі звіти не подаються або подаються несвоєчасно:

- Об’єктивний – фізична неможливість відправлення Z-звіту за відсутністю електроенергії. Якщо є підтверджуючі документи, штрафів не буде. За умови, що в цей час були використані КОРО та РК з наступним внесенням цих операцій в РРО/ПРРО.

- Суб’єктивний. Коли поважна причина відсутня, або підтверджуючих документів об’єктивної причини немає. В такому випадку має місце штраф в 510 грн

Існує ще один нестандартний випадок, коли є потреба у поданні звітності.

Це ситуація, коли ваш РРО зламався, був переданий в сервісний центр. Звісно ви починаєте використати КОРО та РК. Але маємо на увазі, що КОРО зареєстрована не сама по собі: вона прив’язана до конкретного РРО, який в даний час знаходиться в сервісному центрі.

Якщо РРО відремонтовано, ніяких питань не виникає: алгоритм дій стандартний. А от у випадку, коли сервісний центр вас сповіщає, що РРО ремонту не підлягає і потребує заміни, виникає нестандартна ситуація.

Як бути з операціями, які пройшли через КОРО? Адже вона прив’язана до «старого» РРО. Ви фізично не можете провести їх через новий апарат. І тут виникає обов’язок надати паперовий звіт за формою № ЗВР-1 в строки, встановлені в Законі про РРО.

Порушення, пов’язані з відсутністю документів на товар

(ст.20 Закону про РРО)

Якщо виявлено реалізацію товарів, які відсутні в обліку, або не обліковані у встановленому порядку, на суб’єкт господарювання буде накладений штраф в розмірі 200% від ціни реалізації такого товару, але не менше ніж 170 грн.

Такий же штраф накладається під час проведення перевірки у разі ненадання документів на облік товару, який знаходиться як у місці продажу, так і на господарському об’єкті, тобто на будь-якому складі.

Виключення складають ФОП, які є платниками єдиного податку та не є платниками ПДВ. При цьому вони також не здійснюють реалізацію технічно складних побутових товарів, лікарських засобів, медичних виробів та ювелірки.

Порушення Закону про захист прав споживачів

Згідно Закону № 1023 кожен споживач має право на вільне використання електронних платіжних засобів, тому встановлення РOS-терміналів є обов’язковою умовою для продавця (крім випадків, передбачених Законом).

Відсутність POS терміналів в місцях проведення розрахункових операцій з використанням РРО/ПРРО призводить до штрафних санкцій в сумі 8500 грн. (п.12 ч.1 ст.23 Закону 1023).

Порушення, передбачені ПКУ

До порушень, які підпадають під дію ПКУ, відносяться порушення п 12.1. ПКУ, в якому встановлено обов’язок платника податків зберігати документи протягом терміну, встановленого ст. 44 ПКУ, та надавати оригінали цих документів для проведення податкового контролю. Ця вимога стосується Z-звітів.

Штраф складає 1020 грн за перше порушення протягом року та 2040 грн за повторні дії.

Адміністративні штрафи

Крім фінансових санкцій, які накладаються на суб’єктів господарювання, існують ще адміністративні штрафи за КпАП. Вони накладаються на осіб, що безпосередньо здійснюють РО, та посадових осіб.

Адмінштрафи невеликі, але про них також слід пам’ятати.

| Вид порушень | Норма КпАП | Особа, що здійснює РО | Посадова особа | ФОП |

| Порушення встановленого порядку проведення розрахункових операцій | ||||

| вперше протягом року | ч.1 ст.1551 | від 34 до 85 грн | від 85 до 170 грн | |

| повторно протягом року | ч.2 ст.1551 | від 85 до 170 грн | від 170 до 340 грн | |

| Порушення порядку ведення готівкових розрахунків |

ч.1ст.16315 ч. ст.16315 |

Не застосовується |

вперше протягом року від 1700 до 3400 грн повторно протягом року від 8500 до 17000 грн |

|

| Незабезпечення можливості розрахунків через POS термінали | ||||

Висновок

Відповідальність за порушення ведення розрахункових операцій з використанням РРО/ПРРО можна поділити на фінансову та особисту. Уникнути її допоможе використання програмного РРО від надійного постачальника та знання законодавства.

Найбільш суттєві штрафи – за порушення Закону про РРО, саме тому його потрібно добре знати, та слідкувати за його змінами. Але не слід забувати і про інші види штрафів, які можуть бути накладені за різними нормативно-правовими актами.

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму