Алгоритм розблокування податкових накладних (пам’ятка бухгалтеру)

29.07.2022 (оновлено 04.08.2022)

Відновлення роботи єдиного реєстру податкових накладних (ЄРПН) та сервісу електронного адміністрування (СЕА ПДВ) нагадало багатьом бухгалтерам про те, що існує блокування податкових накладних та розрахунків коригувань (ПН та РК).

Щоб податкова накладна не була заблокована, потрібно: по-перше, розуміти в чому полягає суть перевірки податкових накладних, по-друге, знати як діяти для здійснення розблокування та виведення підприємства з категорії ризикових.

Послідовність виявлення податкових накладних, які підлягають зупиненню (блокуванню)

Щоб мати впевненість в тому, що податкові накладні, подані на реєстрацію, не будуть заблоковані, потрібно розуміти деякі речі. А саме: як здійснюється автоматизований моніторинг податкових накладних на предмет ризиковості платника податку або самої операції.

Основним документом, який регулює цей порядок, є Постанова КМУ 1165 від 11.12.2019 року. До речі, цей документ містить також критерії, за якими оцінюється ризиковість платника податку.

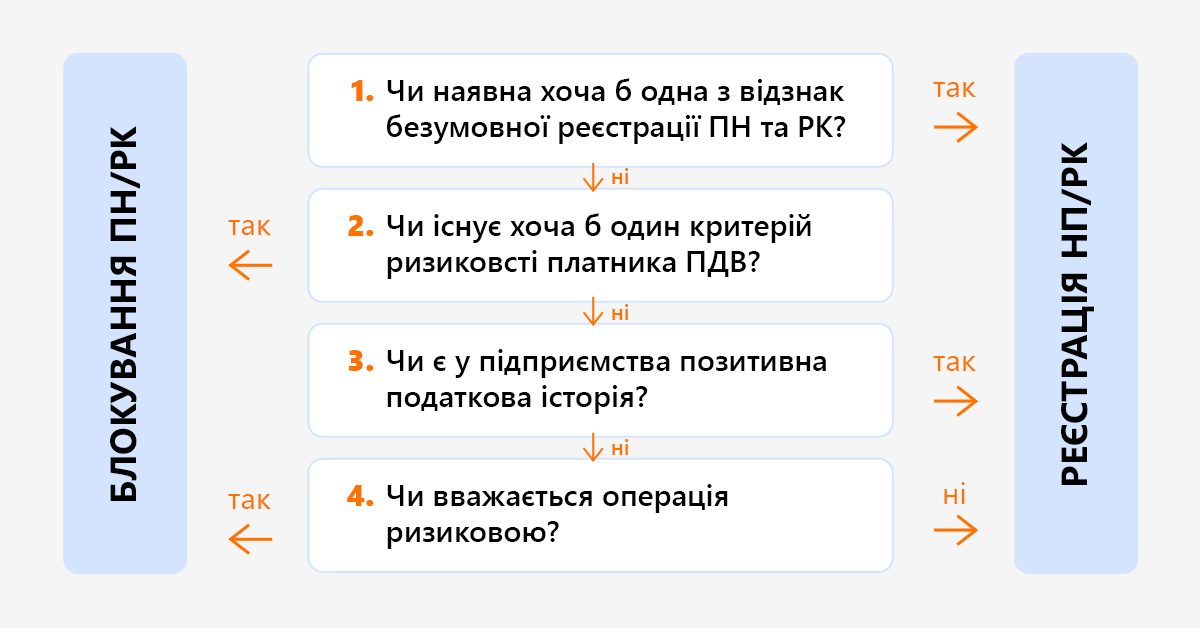

На першому етапі «відсікаються» податкові накладні, які не підлягають блокуванню. Так здійснюється перевірка на наявність ознак безумовної реєстрації, їх всього п’ять (Постанова 1165). І, якщо хоча б одна з них є, податкова накладна реєструється в ЄРПН автоматично при наявності у підприємства достатнього реєстраційного ліміту.

На другому етапі здійснюється перевірка на відповідність критеріям реєстрації самого платника ПДВ. Перелік цих критеріїв міститься у додатку 1 Порядку 1165. І в цьому випадку достатньо однієї відповідності, щоб реєстрація податкових накладних такого платника була зупинена.

Якщо підприємство не відповідає критеріям ризиковості, переходять до третього етапу – перевірка на «позитивність». Тобто, аналізується податкова історія, з якою можна ознайомитися в електронному кабінеті платника податку. Цей показник також визначається за допомогою критеріїв (додаток 2 Порядку 1165). Якщо підприємство відповідає критерію, ставиться позначка «х». Чим більше таких позначок, тим краще, оскільки це є запорукою успішної реєстрації податкових накладних.

Якщо ж позитивної податкової історії у підприємства немає, переходять до четвертого етапу перевірки – аналізу ризиковості самої операції. І знову здійснюється пошук відповідності до критеріїв, встановлених в додатку 3 Порядку 1165. Якщо такої відповідності не буде знайдено, податкова накладна буде зареєстрована.

Всі перелічені дії виконуються в автоматичному режимі, без впливу «людського фактору».

Виведення підприємства з категорії ризикових

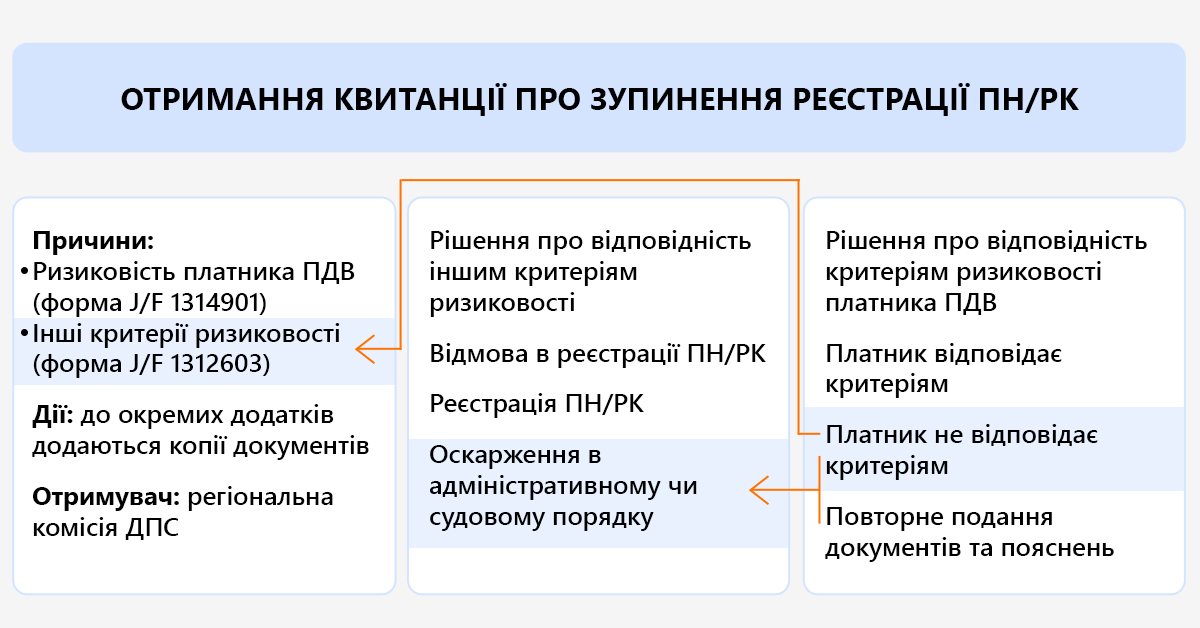

Про те, що реєстрація зупинена, платник ПДВ та його покупець дізнаються з квитанції, яка надається протягом одного операційного дня. Цей термін встановлено п 8.10 Порядку 1165.

З текстом квитанції можна ознайомитися в електронному кабінеті платника ПДВ, а також у сервісі М.Е.Doc. Там обов’язково буде вказана повна інформація про документ: номер накладної або розрахунку та дата складання, а також причина зупинення, від якої залежить алгоритм наступних дій: якщо ризиковим є операція, потрібно розблокування податкової накладної, а якщо ризиковим є платник, необхідним стає виведення підприємства з категорії ризикових.

Виведення підприємства з категорії ризикових

Якщо ризиковим визнається платник ПДВ, майже всі податкові накладні, які ним складатимуться, будуть заблоковані. Тому перше, що потрібно зробити, це вивести його зі складу ризикових. І тут не потрібно нічого вигадувати – Порядок 1165 пропонує надати в електронному вигляді такі документи:

- Повідомлення за формою J1314901 для юридичних осіб та F1314901 для фізичних осіб підприємців.

- Додаток до повідомлення, в якому потрібно описати:

- вид діяльності підприємства;

- трудові та матеріальні ресурси;

- виробничі потужності та основні засоби, як власні так і орендовані.

Цей додаток є дуже важливим, оскільки саме в ньому вказується, чому підприємство не є ризиковим, тобто підтверджує відсутність ризикового статусу та розповідається про реальний стан справ.

- Копії документів, які підтверджують здійснення господарської діяльності:

- договори;

- довіреності на отримання продукції;

- первинні документи на постачання товару, його транспортування;

- складські документи – зберігання товарно-матеріальних цінностей та видаткові накладні;

- розрахункові документи та банківські виписки;

- документи, що підтверджують якість та відповідність продукції (сертифікати ліцензії, патенти, дозволи, тощо).

Термін подання таких документів в звичайному режимі – 365 днів від дати зобов’язань, зазначених у податковій накладній, реєстрацію якої зупинено. Але на час дії воєнного стану ці строки призупинені. Тобто, поки що обмежень в термінах подачі документів на виведення підприємства зі стану ризикових немає, однак воно повинно бути зацікавленим у скорішому вирішенні ситуації.

Крім того, у разі відмови пакет документів можна подати ще раз.

Подаються документи до Комісії регіонального рівня, яка приймає рішення та надає відповідь протягом 7 робочих днів після отримання. На час дії воєнного стану правило «мовчазної згоди» не діє, тобто автоматичного виведення підприємства зі стану ризикових не передбачено.

Алгоритм дій при розблокуванні податкових накладних

Якщо ризиковою визнана сама операція, порядок дій та пакет документів схожий з попереднім, а саме:

- таблиця даних (J/F 1312303);

- повідомлення (J/F 1312603);

- письмове пояснення (додаток до повідомлення);

- копії документів (додаток до повідомлення).

Термін подання форми J/F 1312303 не встановлений (можна подавати декілька разів у разі неприйняття), а повідомлення, письмове пояснення та копії документів потрібно подати не пізніше 365 календарних днів з дня виникнення податкового зобов’язання. Подавати потрібно до Регіональної комісії, яка протягом 5 робочих днів після отримання надасть відповідь.

Так само, як і у випадку виведення підприємства зі складу ризикових, потрібно описати діяльність підприємства, наявність матеріальних та трудових ресурсів, власних та орендованих виробничих потужностей,, а також детально розкрити зміст операції, що відображена в заблокованій ПН/РК.

Пакет документів, які подають разом із повідомленням на розблокування, повинен містити:

- договори;

- рахунки;

- довіреності;

- ТТН;

- платіжні документи;

- форму 20-ОПП;

- складські документи;

- видаткові накладні;

- інші документи, що підтверджують факт здійснення господарської операції.

Як правильно заповнити таблицю даних платника ПДВ

Досить часто податкові накладні блокуються з причини невідповідності кодів УКТ ЗЕД, які використовує підприємство, та даних податкової служби.

Правильно заповнена таблиця даних платників податку на додану вартість допоможе уникнути ризику зупинення реєстрації ПН/РК за ідентичними операціями.

Форма Таблиці уніфікована та наведена в додатку 5 Порядку 1165. В ній потрібно вказати тільки ті коди УКТ ЗЕД і ті коди КВЕД, які дійсно відповідають діяльності платника, по якому зупинена податкова накладна.

Коди повинні бути зазначені із такою самою кількістю знаків, що й в отриманих та виданих податкових накладних.

Виникає досить обґрунтоване запитання, чи можна подати таку таблицю, не чекаючи зупинення реєстрації? Так, це можна зробити як до, так і після зупинення реєстрації податкової накладної або розрахунку коригування.

Результати розгляду пояснень

Результатом розгляду письмових пояснень та копій документів регіональною комісією може стати ухвалення рішення про реєстрацію ПН/РК або відмову в ній (п. 4 Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в Єдиному реєстрі податкових накладних, затвердженого наказом Мінфіну від 12.12.2019 № 520).

У разі відмови у реєстрації буде зазначена її причина.

Подальшою дією підприємства буде повторне подання документів чи оскарження результатів висновку регіональної комісії. Останнє може бути здійснено в адміністративному чи судовому порядку 9 (п. 13 Порядку № 520).

Таким чином, загальний алгоритм дій при зупиненні реєстрації податкових накладних виглядатиме так:

Весь шлях зупинених ПН/РК можна відстежити в електронному кабінеті, або в M.E.Doc в реєстрі накладних, реєстрація яких зупинена. Там можна відстежити всі кроки від дати зупинення реєстрації до дати остаточного статусу документу.

Висновки

- Для зупинення реєстрації податкових накладних визначено систему критеріїв.

- Ризиковими можуть бути платники ПДВ чи операції, за якими виписані податкові накладні та розрахунки коригувань.

- Процедура розблокування ПН/РК або виведення підприємства з ризикових передбачає подання Повідомлень встановленої форми та копій документів, які підтверджують реальність діяльності.

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму