Алгоритм разблокировки налоговых накладных (памятка бухгалтеру)

29.07.2022

Возобновление работы единого реестра налоговых накладных (ЕРНН) и сервиса электронного администрирования (СЭА НДС) напомнило многим бухгалтерам о том, что существует блокировка налоговых накладных и расчетов корректировок (НН и РК).

Чтобы налоговая накладная не была заблокирована, нужно: во-первых, понимать в чем состоит суть проверки налоговых накладных, во-вторых, знать, как действовать для осуществления разблокировки и вывода предприятия из категории рисковых.

Последовательность выявления налоговых накладных, подлежащих остановке (блокировке)

Чтобы иметь уверенность в том, что налоговые накладные, поданные на регистрацию, не будут заблокированы, нужно понимать некоторые вещи. А именно: как осуществляется автоматизированный мониторинг налоговых накладных на предмет риска налогоплательщика или самой операции.

Основным документом, регулирующим этот порядок, есть Постановление КМУ 1165 от 11.12.2019 года. Кстати, этот документ содержит также критерии, по которым оценивается рисковость плательщика налога.

На первом этапе «отсекаются» налоговые накладные, не подлежащие блокировке. Так осуществляется проверка на наличие признаков безусловной регистрации, их всего пять (Постановление 1165). И, если хотя бы одна из них есть, налоговая накладная регистрируется в ЕРНН автоматически при наличии у предприятия достаточного регистрационного лимита.

На втором этапе осуществляется проверка соответствия критериям регистрации самого плательщика НДС. Список этих критериев размещен в приложении 1 Порядка 1165. И в этом случае достаточно одного соответствия, чтобы регистрация налоговых накладных такого плательщика была остановлена.

Если предприятие не отвечает критериям рисковости, переходят к третьему этапу – проверка на положительность. То есть, анализируется налоговая история, с которой можно ознакомиться в электронном кабинете налогоплательщика. Этот показатель также определяется с помощью критериев (приложение 2 Порядка 1165 г.). Если предприятие удовлетворяет критерию, ставится отметка «х». Чем больше таких отметок, тем лучше, поскольку это залог успешной регистрации налоговых накладных.

Если же положительной налоговой истории у компании нет, переходят к четвертому этапу проверки – анализу рисковости самой операции. И снова осуществляется поиск соответствия критериям, установленным в приложении 3 Порядка 1165. Если такое соответствие не будет найдено, налоговая накладная будет зарегистрирована.

Все перечисленные действия производятся в автоматическом режиме, без влияния «человеческого фактора».

Вывод предприятия из категории рисковых

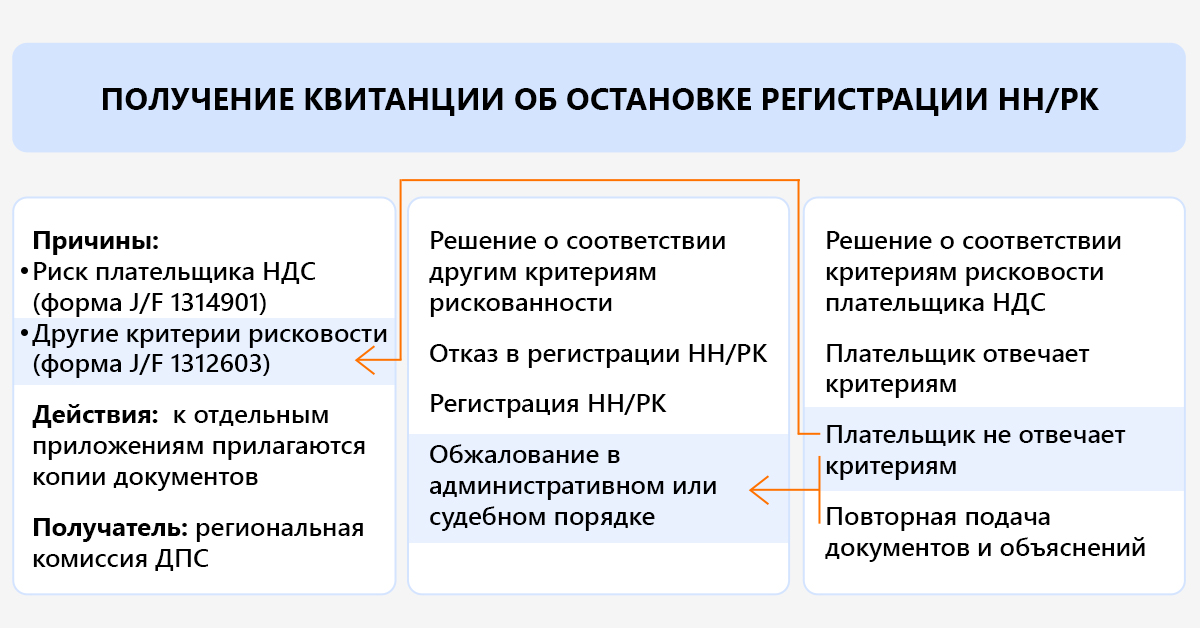

О том, что регистрация остановлена, плательщик НДС и его покупатель узнают из квитанции, предоставляемой в течение одного операционного дня. Этот срок установлен п 8.10 Порядка 1165 года.

С текстом квитанции можно ознакомиться в электронном кабинете плательщика НДС, а также в сервисе М.Е.Doc. Там обязательно будет указана полная информация о документе: номер накладной или расчета и дата составления, а также причина остановки, от которой зависит алгоритм следующих действий: если рисковым является операция, требуется разблокировка налоговой накладной, а если рисковым является плательщик, необходим вывод предприятия из категории рисковых

Вывод предприятия из категории рисковых

Если рисковым признается плательщик НДС, почти все налоговые накладные, которые будут им составляться, блокируются. Поэтому первое, что нужно сделать, это вывести его из состава рисковых. И здесь не нужно ничего придумывать – Порядок 1165 предлагает предоставить в электронном виде следующие документы:

- Сообщения по форме J1314901 для юридических лиц и F1314901 для физических лиц предпринимателей.

- Приложение к сообщению, в котором нужно описать:

- вид деятельности компании;

- трудовые и материальные ресурсы;

- производственные мощности и основные средства, как собственные, так и арендованные.

Это приложение очень важно, поскольку именно в нем указывается, почему предприятие не является рисковым, то есть подтверждает отсутствие рискового статуса и рассказывается о реальном положении дел.

- Копии документов, подтверждающих осуществление хозяйственной деятельности:

- договоры;

- доверенности на получение продукции;

- первичные документы на поставку товара, его транспортировку;

- складские документы – хранение товарно-материальных ценностей и расходные накладные;

- расчетные документы и банковские выписки;

- документы, подтверждающие качество и соответствие продукции (сертификаты лицензии, патенты, разрешения и т.п.).

Срок представления таких документов в обычном режиме – 365 дней от даты обязательств, указанных в налоговой накладной, регистрация которой приостановлена. Но на момент действия военного положения эти сроки приостановлены. То есть, пока ограничений в сроках подачи документов на вывод предприятия из состояния рисковых нет, однако оно должно быть заинтересовано в скорейшем разрешении ситуации.

Кроме того, в случае отказа пакет документов можно представить еще раз.

Подаются документы в Комиссию регионального уровня, которая принимает решение и дает ответ в течение 7 рабочих дней после получения. На время действия военного положения правило «молчаливого согласия» не действует, то есть автоматический вывод предприятия из рисковых не предусмотрен.

Алгоритм действий при разблокировке налоговых накладных

Если рисковой признана сама операция, порядок действий и пакет документов схож с предыдущим, а именно:

- таблица данных (J/F 1312303);

- сообщение (J/F 1312603);

- письменное пояснение (приложение к сообщению);

- копии документов (приложение к сообщению).

Срок представления формы J/F 1312303 не установлен (можно подавать несколько раз в случае непринятия), а уведомление, письменное объяснение и копии документов следует подать не позднее 365 календарных дней со дня возникновения налогового обязательства. Подавать нужно в Региональную комиссию, которая в течение 5 рабочих дней после получения даст ответ.

Так же, как и в случае вывода предприятия из состава рисковых, следует описать деятельность предприятия, наличие материальных и трудовых ресурсов, собственных и арендованных производственных мощностей, а также детально раскрыть содержание операции, отраженной в заблокированной НН/РК.

Пакет документов, подаваемых вместе с сообщением на разблокировку, должен содержать:

- договоры;

- счета;

- доверенности;

- ТТН;

- платежные документы;

- форму 20-ОПП;

- складские документы;

- расходные накладные;

- другие документы, подтверждающие факт совершения хозяйственной операции.

Как правильно заполнить таблицу данных плательщика НДС

Часто налоговые накладные блокируются по причине несоответствия кодов УКТ ВЭД, которые использует предприятие, и данных налоговой службы.

Правильно заполненная таблица данных плательщиков налога на добавленную стоимость поможет избежать риска остановки регистрации НН/РК по идентичным операциям.

Форма Таблицы унифицирована и приведена в приложении 5 Порядка 1165. В ней следует указать только те коды УКТ ВЭД и те коды КВЭД, которые действительно соответствуют деятельности плательщика, по которому остановлена налоговая накладная.

Коды должны быть указаны с тем же количеством знаков, что и у полученных и выданных налоговых накладных.

Возникает достаточно обоснованный вопрос, можно ли подать такую таблицу, не дожидаясь остановки регистрации? Да, это можно сделать как до, так и после остановки регистрации налоговой накладной или расчета корректировки.

Результаты рассмотрения объяснений

Результатом рассмотрения письменных объяснений и копий документов региональной комиссией может стать принятие решения о регистрации НН/РК или отказе в ней (п. 4 Порядка принятия решений о регистрации/отказе в регистрации налоговых накладных/расчетов корректировки в Едином реестре Минфина, утвержденного приказом 12.12.2019 (520).

В случае отказа в регистрации будет указана причина.

Дальнейшим действием предприятия будет повторная подача документов или обжалование результатов заключения региональной комиссии. Последнее может быть произведено в административном или судебном порядке 9 (п. 13 Порядка № 520).

Таким образом, общий алгоритм действий при остановке регистрации налоговых накладных будет выглядеть так:

Весь путь остановленных НН/РК можно отследить в электронном кабинете или в M.E.Doc в реестре накладных, регистрация которых остановлена. Там можно отследить все шаги от даты остановки регистрации до даты окончательного статуса документа.

Выводы

- Для остановки регистрации налоговых накладных определена система критериев.

- Рисковыми могут быть плательщики НДС или операции, согласно которым выписаны налоговые накладные и расчеты корректировок.

- Процедура разблокирования НН/РК или вывода предприятия из рисковых предусматривает представление уведомлений установленной формы и копий документов, подтверждающих реальность деятельности.

ЛИЛИЯ БОДЕНЧУК

- Кандидат экономических наук, главный бухгалтер с 1991 года, финансовый директор с 2000 года, преподаватель экономических дисциплин, бухучета, налогообложения, финансового менеджмента.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма