РРО/ПРРО: що і як перевіряють податківці

27.10.2021 (оновлено 23.12.2021)

Відомо, що під час карантину діє мораторій на проведення перевірок. А карантин продовжується вже півтора роки. І у деяких суб’єктів господарської діяльності, в тому числі і у тих, що здійснюють розрахункові операції (далі – РО) з використанням РРО/ПРРО, складається «ілюзія про повний спокій».

Виникають питання:

- Які підстави є для проведення позапланової перевірки РРО/ПРРО?

- Які правила застосування штрафів до і після 01.01.2022 року?

- Чи завжди податківці праві, або потрібно слідкувати за судовою практикою?

Відповіді на них ми спробуємо надати в цій статті.

Підстави для проведення перевірок РРО/ПРРО

Підстави для проведення перевірок наведені в Податковому Кодексі (ст. 80.2).

Першою підставою для пильної уваги з боку податківців може стати неподання звітності з РРО/ПРРО взагалі, або подання «нульового Z-звіту» (ПКУ, ст. 80.2.4).

Другою підставою для візиту може стати відсутність POS-терміналу для розрахунку картками.

Коли застосовуються штрафи

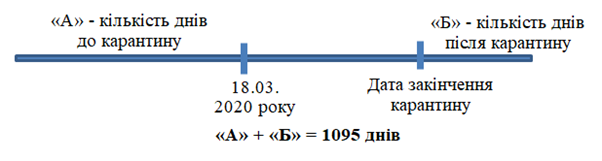

У правилах застосування штрафних санкцій в Україні за нормами ПКУ вказано термін 1095 днів з моменту виникнення порушення, тобто після закінчення цього строку штраф накласти не можна.

І багато підприємців вже зраділи, адже вже половину цих 1095 днів «з’їв» карантин, під час якого діють пільги стосовно перевірок. Але тут потрібно бути дуже уважними, оскільки час, який приходиться на період карантину, не включається до 1095 днів. Про це прямо прописано в п. 522 підрозд.10 розділу ХХ Податкового Кодексу.

Отже, 1095 днів – це час роботи в нормальних умовах без карантину. Загальна схема буде такою:

І ще один нюанс: статтею 522 підрозд.10 розділу ХХ Податкового Кодексу встановлено, що мораторій діє по останній календарний день місяця, в якому буде завершено карантин.

Якщо він завершиться 01.12.2021 року (давайте на таке будемо сподіватися), то весь грудень 2021 року буде зберігатися мораторій, і відлік починається з 01.01.2022 року.

Приклад 1

РРО/ПРРО порушення здійснено 25.12.2017 року. За відсутності карантину, тобто в звичайних умовах, вже 24 грудня 2020 року можна було б розслабитися та не переживати про перевірку, але 18.03.2020 термін в 1095 днів зупинився. І на дату початку карантину минуло лише 812 днів.

Отже, коли карантин закінчиться, у податківців буде ще 283 дні для того, щоб виявити порушення, яке мало місце 25 грудня 2017 року.

Приклад 2

РРО/ПРРО порушення здійснено 25.12.2020 року, тобто під час карантину. Термін в 1095 днів розпочнеться тільки першого числа місяця, наступного після місяця закінчення карантину.

Період перевірки 1095 днів – це досить довго. Якщо брати до уваги також період карантину, він стає ще більшим. За цей час законодавці можуть змінити і розміри штрафів, і загальне правило їх застосування. В тому числі, і стосовно РРО/ПРРО:

незважаючи на те, які розміри штрафних санкцій діяли на момент здійснення порушення, на суб’єкта господарювання буде накладено штрафні санкції у розмірі, що діє на момент перевірки

Таким чином, нам потрібно відстежувати строки давності в 1095 днів правильно.

Судова практика

Законом про РРО встановлено три основних види порушення. І, на перший погляд, все просто. Але на практиці виникає ціла низка питань. Наприклад, як бути, якщо одночасно допущено два порушення? Або що робити, коли перевірка виявила декілька однакових порушень, вчинених протягом певного часу?

Однозначної відповіді на ці питання в Законі про РРО немає, тому і виникають суперечності. Рішення залежить від позиції конкретної податкової інспекції, що здійснює перевірку.

Частіше за все, податківці використовують арифметичний підхід. Тобто, виявили перше порушення – то це «вперше», далі вдруге, втретє, вчетверте. Навіть тоді, коли вони всі в одному періоді.

І тут нам на допомогу приходять судові практики, які сформували певну позицію стосовно РРО/ПРРО порушень.

В Постанові ВС від 27.08.2020 р. у справі № 815/4014/16 було визначено поняття «єдиного порушення».

продовжуваним адміністративним проступком називають ряд ідентичних проступків, які вчиняються неодноразово, з однаковою метою, формою вини, тими ж суб’єктами та засобами дії, і які складають у сукупності єдине правопорушення

Приклад

Під час перевірки виявлено десять фактів проведення розрахункових операцій через РРО на неповну суму.

Песимістичний прогноз (позиція податківців):

- за перший факт – штраф 10% вартості товарів, проданих з порушеннями;

- за інші дев’ять фактів – 50% вартості товарів, проданих з порушенням.

Оптимістичний прогноз на підставі судових практик: 10% за всі порушення, оскільки вони є єдиним порушенням.

І ще одна судова практика – Постанова № 822/816/16 від 01.10.2020 року, яка трактується на користь суб’єктів господарювання:

два порушення, допущені одночасно, на думку ВС мають штрафуватися, як перше

А це означає, що два види порушення, скоєні в один день, можна трактувати як «перше порушення».

Висновок

- Перевірки суб’єктів господарювання з РРО/ПРРО можуть проводитися як в плановому режимі, так і в позаплановому, тому від відповідальності за порушення ніхто не позбавляє.

- Карантин тільки відтерміновує відповідальність, а не скасовує її.

- Судові практики з питань РРО не завжди підтримують позицію податківців, тому при обґрунтуванні своєї власної позиції можна скористатися ними. Іноді це допомагає ще до написання акту перевірки.

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму