РРО/ПРРО: что и как проверяют налоговики

27.10.2021 (обновлено 12.11.2021)

Известно, что во время карантина действует мораторий на проведение проверок. А карантин продолжается уже полтора года. И у некоторых субъектов хозяйственной деятельности, в том числе и в тех, которые осуществляют расчетные операции (далее – РО) с использованием РРО/ПРРО, появляется «иллюзия о полном спокойствии».

Возникают вопросы:

- Какие основания есть для проведения внеплановой проверки РРО/ПРРО?

- Какие правила применения штрафов до и после 01.01.2022 года?

- Всегда ли налоговики правы, или нужно следить за судебной практикой?

Ответы на них мы попробуем предоставить в этой статье.

Основания для проведения проверок РРО/ПРРО

Основания для проведения проверок приведены в Налоговом Кодексе (ст. 80.2).

Первым основанием для пристального внимания к вам со стороны налоговиков может стать непредставление отчетности по РРО/ПРРО вообще, или представление «нулевого Z-отчета» (НКУ, ст. 80.2.4).

Вторым основанием для визита может стать отсутствие POS-терминала для расчета карточками.

Когда применяются штрафы

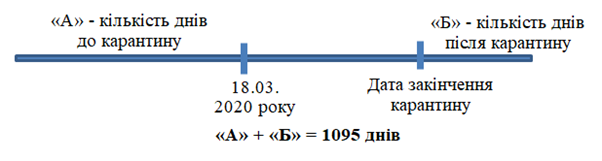

В правилах применения штрафных санкций в Украине по нормам НКУ указан срок 1095 дней с момента возникновения нарушения, то есть по истечении этого срока штраф наложить нельзя.

И многие предприниматели уже обрадовались, ведь уже половину этих 1095 дней «съел» карантин, во время которого действуют льготы относительно проверок. Но здесь нужно быть очень внимательными, поскольку время, которое приходится на период карантина, не включается в эти 1095 дней. Об этом прямо написано в п. 522 подразд.10 раздела ХХ Налогового Кодекса.

Итак, 1095 дней – это время работы в нормальных условиях без карантина. Общая схема будет такой:

И еще один нюанс: статьей 522 пидрозд.10 раздела ХХ Налогового кодекса установлено, что мораторий действует по последний календарный день месяца, в котором будет завершен карантин.

Если он завершится 01.12.2021 года (давайте на такое будем надеяться), то весь декабрь 2021 будет храниться мораторий, и отсчет начинается с 01.01.2022 года.

Пример 1

РРО/ПРРО нарушение совершено 25.12.2017 года. При отсутствии карантина, то есть в обычных условиях, уже 24 декабря 2020 можно было бы расслабиться и не переживать о проверке, но 18.03.2020 срок в 1095 дней остановился. И на дату начала карантина прошло всего 812 дней.

Итак, когда карантин закончится, у налоговиков будет еще 283 дня для того, чтобы выявить нарушение, которое имело место 25 декабря 2017.

Пример 2

РРО/ПРРО нарушение совершено 25.12.2020 года, то есть во время карантина. Срок в 1095 дней начнется только первого числа месяца, следующего за месяцем окончания карантина.

Период проверки 1095 дней – это довольно долго. Если принимать во внимание также период карантина, он становится еще больше. За это время законодатели могут изменить и размеры штрафов, и общее правило их применения. В том числе, и по РРО/ПРРО:

несмотря на то, какие размеры штрафных санкций действовали на момент совершения нарушения, на предприятие будут наложены штрафные санкции в размере, действующем на момент проверки

Таким образом, нам нужно отслеживать сроки давности в 1095 дней правильно.

Судебная практика

Законом о РРО установлено три основных вида нарушения. И, на первый взгляд, все просто. Но на практике возникает целый ряд вопросов. Например, как быть, если одновременно допущено два нарушения? Или что делать, когда проверка выявила несколько одинаковых нарушений, совершенных в течение определенного времени?

Однозначного ответа на эти вопросы в Законе о РРО нет, поэтому и возникают противоречия. Решение зависит от позиции конкретной налоговой инспекции, осуществляющей проверку.

Чаще всего, налоговики используют арифметический подход. То есть, обнаружили первое нарушение – это «впервые», далее второй, третий, четвертый раз. Даже если они все в одном периоде.

И здесь нам на помощь приходят судебные практики, которые сформировали определенную позицию по отношению РРО/ПРРО нарушений.

В Постановлении ВС от 27.08.2020 г.. по делу № 815/4014/16 было определено понятие «единого нарушения».

Продолжающимся административным проступком называют ряд идентичных проступков, совершаемых неоднократно, с одинаковой целью, формой вины, теми же субъектами и средствами действия, которые составляют в совокупности единое правонарушение

Пример

Во время проверки выявлено десять фактов проведения расчетных операций через РРО на неполную сумму.

Пессимистический прогноз (позиция налоговиков):

- за первый факт – штраф 10% от стоимости товаров, проданных с нарушениями;

- других девять фактов – 50% стоимости товаров, проданных с нарушением.

Оптимистичный прогноз на основании судебных практик: 10% за все нарушения, поскольку они являются единственным нарушением.

И еще одна судебная практика – Постановление № 822/816/16 от 01.10.2020 года, которая трактуется в пользу субъектов хозяйствования:

два нарушения, допущенные одновременно, по мнению ВС должны штрафоваться, как первое

А это значит, что два вида нарушения, совершенные в один день, можно трактовать как «первое нарушение».

Вывод

- Проверки субъектов хозяйствования с РРО/ПРРО могут проводиться как в плановом режиме, так и во внеплановом, поэтому от ответственности за нарушение никто не застрахован.

- Карантин только переносит ответственность, а не отменяет ее.

- Судебные практики по вопросам РРО не всегда поддерживают позицию налоговиков, поэтому при обосновании своей собственной позиции можно воспользоваться ними. Иногда это помогает еще до написания акта проверки.

ЛИЛИЯ БОДЕНЧУК

- Кандидат экономических наук, главный бухгалтер с 1991 года, финансовый директор с 2000 года, преподаватель экономических дисциплин, бухучета, налогообложения, финансового менеджмента.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма