Правильне оформлення документів та нові строки їх зберігання

30.09.2021 (оновлено 12.06.2023)

Документи в житті суб’єктів господарювання відіграють величезну роль, але правильно їх складають далеко не всі.

Не так давно порядок уніфікації не тільки паперових, але й електронних документів був реалізований в новому нормативному документі ДСТУ 4163:2020 (далі – Стандарт), за вимогами якого потрібно оформлювати організаційно-розпорядчі документи вже з 01.09.2021 р.

Вимоги нового ДСТУ застосовуються як до паперових документів, так і до електронних

На кого поширюються норми цього Стандарту

Відповідь на це питання знаходиться в п 1.1: всі юридичні особи. Іі не має значення їх форма власності, обсяги діяльності, функціонально-цільове призначення.

Прямого посилання на те, що ФОП також знаходяться в сфері дії цього нормативного документа, немає, тому вони мають право за власним бажанням дотримуватися норм та правил складання документів. Але треба враховувати принципи ЦКУ ст. 51, які свідчать про те, що нормативно-правові акти, які регулюють підприємницьку діяльність, мають поширюватися також і на ФОП.

Тому, незважаючи на відсутність прямого посилання в Стандарті на діяльність ФОП, ми б рекомендували їм звернути увагу на новий ДСТУ, і формулювати свої документи згідно з його вимогами.

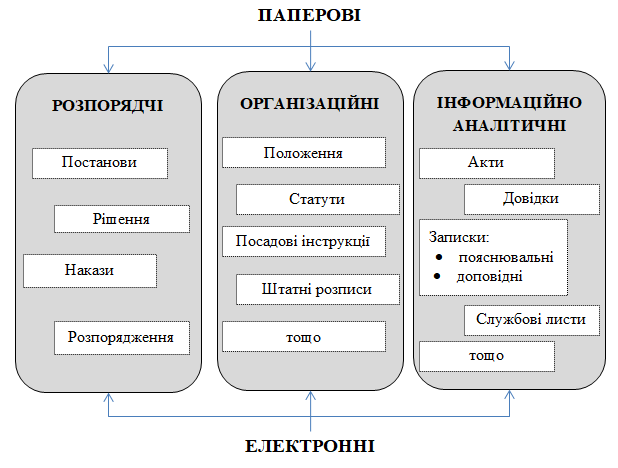

Які документи підпадають під дію ДСТУ 4163:2020

Документи, при складанні яких потрібно дотримуватися вимог Стандарту з використанням будь-якого носія інформації – розпорядчі та організаційні: в тому числі, і кадрові (п.1.1. ДСТУ 4163:2020).

В частині оформлення реквізитів дія Стандарту поширюється на всі класи уніфікованих документів (п 1.3. ДСТУ 4163:2020).

Для того щоб будь-який акт, розрахунок, наказ, розпорядження, тощо були визнані як документи, вони повинні мати певні реквізити. Їх склад, зміст та вимоги до складання, регламентує п 1.4. ДСТУ 4163:2020.

Оновлено склад реквізитів, їх зміст, вимоги до складання та місця розташування

Перш за все:

- Скасовано реквізит «Зображення нагород».

- Додано реквізит «Відмітка про ознайомлення з документом».

- Загальна кількість реквізитів, що складає 32 найменування, не змінилася, є зміни в нумерації та назві деяких реквізитів.

Чи повинні бути присутніми всі 32 реквізити на документі? Різні документи містять різний їх набір, але є обов’язкові, це:

- Найменування – ідентифікує юридичну особу, яка створила документ (код 04).

- Назва виду документа – виділяє документ в розмаїтті видів (09). Виключенням є листи, для яких цей реквізит не встановлено.

- Дата документа (код 10).

- Реєстраційний індекс (код 11) – дозволяє систематизувати документи та полегшує процес їх пошуку в разі необхідності.

- Заголовок до тексту документу (код 19) – коротке резюме, що дозволяє швидко зрозуміти, про що цей документ.

- Текст (код 20) – власне те, для чого цей документ і створений.

- Підпис (код 22) – може бути зроблений власноруч на паперовому документі або у вигляді електронного підпису у разі складання документу в електронному вигляді.

Якщо електронний підпис відсутній, він замінюється електронною печаткою

Оновлено формат підпису документів

Найбільші зміни торкнулися формату підпису документа:

- Якщо документ друкується на бланку підприємства, посада особи, яка його підписує, може бути представлена в скороченому вигляді, тобто без зазначення назви підприємства. Наприклад: директор.

- Якщо документ надруковано не на бланку підприємства, посада повинна бути повною. Наприклад, «Директор ТОВ «Зразок».

- Розшифровка підпису має містити не «ініціали та прізвище», а «власне ім’я та прізвище», причому останнє повинно друкуватися великими літерами.

Ця вимога стосується всіх випадків, де встановлено реквізит «підпис».

Наведемо кілька прикладів оформлення записів, де повинен бути підпис. До речі, сам ДСТУ 4163:2020 наводить багато прикладів його оформлення.

У разі затвердження документу потрібно зробити запис «ЗАТВЕРДЖУЮ» (великими літерами), після чого обов’язково вказати посаду особи підписанта, власне ім’я та ПРІЗВИЩЕ. Між посадою та власним ім’ям розміщується особистий підпис.

Наприклад:

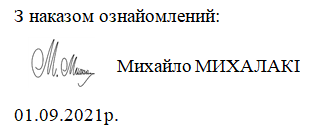

При ознайомленні з документом потрібно зробити запис «з документом (вказати назву документа) ознайомлений», далі особистий підпис, власне ім’я, ПРІЗВИЩЕ.

Наприклад:

При оформленні документа-звернення зазначається посада особи, до якої звертаються, її власне ім’я та ПРІЗВИЩЕ (в давальному відмінку).

Наприклад:

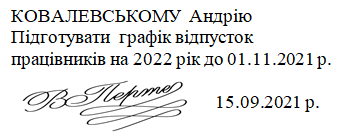

Певні документи підприємства потребують наявності резолюції. В такому випадку послідовність запису буде наступною:

- Адресат (кому адресовано) – ПРІЗВИЩЕ, власне ім’я (в давальному відмінку).

- Зміст доручення та дата виконання.

- Особистий підпис керівника.

- Дата резолюції.

Наприклад:

Якщо є потреба у засвідченні копії документа або підпису посадової особи, здійснюють записи в такій послідовності:

- підпис посадової особи (вказати посаду, ПРІЗВИЩЕ і власне ім’я) і написати «засвідчую»;

- посада особи, що засвідчує;

- особистий підпис;

- власне ім’я, ПРІЗВИЩЕ;

- дата засвідчення.

Наприклад:

або

- Також в документі повинна бути вказана фактична посада особи, яка його підписує.

Якщо документ підписує особа, яка (у разі відсутності посадової особи, підпис якої вказано на документі) тимчасово виконує обов’язки або є заступником, слід зробити виправлення наступним чином:

Таке виправлення здійснюють у випадку, коли документ неможливо передрукувати. В такому разі виправлення здійснюють машинописним або рукописним методами.

Якщо документ можливо передрукувати, необхідно просто вказати найменування посади, власне ім’я та прізвище особи, яка підписує даний документ.

Печатка підприємства

Чи на всіх документах повинна бути печатка? Скільки печаток може мати підприємство? На яких документи і як потрібно ставити печатку?

Велика кількість питань, але не всі документи юридична особа повинна скріплювати гербовою або основною круглою печаткою. Структурні підрозділи підприємства, установи або іншого суб’єкта підприємницької діяльності також мають право на свої печатки. Вони можуть бути «для фінансових документів», «для договорів», «для копій», тощо.

Розмежування документів повинно бути зафіксовано в інструкції з діловодства, яка має діяти на підприємстві. В ній повинні бути враховані всі законодавчо встановлені вимоги.

Останні зміни стосуються також правильного розташування печатки на документі:

-

Відбиток печатки не може закривати підпис. Правильним його розташуванням вважається розміщення з охопленням останніх двох літер найменування посади, і тільки.

-

Деякі уніфіковані бланки документів мають спеціальну позначку «М.П.» (місце печатки), яка визначає чітке місце печатки. При її наявності іншого

місця для печатки на документі бути не може.

- На електронних документах печатка проставляється з використанням вимог відповідного законодавства України

Адреса підприємства

Відтепер адреса повинна бути вказана в наступній послідовності:

- Вулиця.

- № будинку (при необхідності вказують корпус, офіс).

- Населений пункт.

- Район.

- Область.

- Поштовий індекс.

Зазначено, що в довідкових даних дозволено вказувати як юридичну адресу, так і фактичну, якщо вона не співпадає з юридичною.

Адреса використовується також при визначенні місця складання документу. Тут також є свої особливості, тому в Стандарті надані окремі пояснення, а саме:

- Місце складання зазначається на всіх документах, крім листів.

- Місце складання повинно відповідати КОАТУУ.

- Якщо місцем складання є місто Київ, скорочення «м.» не пишеться.

Дата документу та його реєстраційний номер

В дійсній практиці дата документа зазначається при підписанні, затвердженні, прийнятті документу, його реєстрації або виданні.

З 01.09.2021:

- при візуванні, ознайомленні, засвідченні копії, при надходженні документа та при виконанні також встановлюється дата;

- при використанні цифрового формату день та місяць дати повинні бути обов’язково повними, писати потрібно арабськими цифрами, слово «рік» та крапка наприкінці не ставиться.

Наприклад:

Не можна: «1.9.2021» та «1.09.2021».

Повинно бути: «01.09.2021», або «2021.09.01»

При словесно-цифровому форматі дата, якщо вона містить одну цифру, також визначається з нулем. При цьому дозволяється використання слова року в скороченому варіанті «р.»

Наприклад:

«01 вересня 2021 року» або «01 вересня 2021 р.»

В ДСТУ 4163:2020 детально розписаний формат реєстраційного номеру документу. Реєстраційний номер може містити індекси, які вживає підприємство для розмежування груп документів, структурних підрозділів, відповідальних осіб, тощо. Перелік індексних груп вказується в інструкції з діловодства, яка створюється на підприємстві з використанням норм чинного законодавства.

Реєстраційний номер та індекси повинна розділяти правобічна похила риска «/».

Вимоги до тексту документу

Для складання документів потрібно використовувати українську мову. (виключення – випадки, які передбачені законодавством про мови в Україні).

Мова документів, що направляються до Державних органів, виключно українська.

Оформлення (дизайн) документів

В Стандарті уточнено, що основний шрифт документів – Times New Roman, а от розмір для різних реквізитів буде різним. Визначено, коли можна використовувати напівжирний шрифт та якими можуть бути розміри міжрядкових інтервалів:

|

Документ |

Шрифт |

|

текст |

12-14 |

|

довідкові дані, коди, виконавці, виноски, тощо |

8-12 |

|

назва виду документів |

14-16 (розріджений) |

|

найменування та заголовки |

прямий, напівжирний |

Якщо для документа використовується форма А4, дозволено використання інтервалу 1,0 – 1,5. Для формату А5 – інтервал1,0.

Термін зберігання документів може бути:

- тимчасовим, до 10 років;

- тривалим, більше 10 років;

- постійним.

Документи першої групи дозволено друкувати на двох сторонах аркуша. Документи другої та третьої груп можна розміщувати тільки з одного боку паперового аркуша.

Узгодженість з іншими нормативно-правовими актами

Як кожний документ, ДСТУ 4163:2020 викликає багато питань, як починаються з фрази «Чи потрібно ….?»

Перше питання стосується обов’язковості використання ДСТУ 4163:2020. Для отримання відповіді на це питання звертаємося до законодавчої бази. Це Закон України «Про стандартизацію» за №1315-VII та «Правила організації діловодства……» за № 1000/5.

В статті 23 Закону про стандартизацію визначена добровільність застосування Стандартів. Виключення складають Стандарти, обов’язковість використання яких встановлена окремими законодавчими документами.

Документ, що був попередником ДСТУ 4163:2020, а саме ДСТУ 4163:2003, був обов’язковим. Це було визначено в правилах організації діловодства №1000/5.

Що стосується нового Стандарту 2020 року, тут маємо невизначену ситуацію. З одного боку, якщо новий Стандарт прийшов на заміну старому, його обов’язковість є логічною. Але повної впевненості в цьому немає, оскільки Правила №1000/5 не оновлені, і пряме посилання на ДСТУ 4163:2020 відсутнє.

Друге питання задають бухгалтери. І стосується воно оформлення бухгалтерських документів. Для бухгалтера Закон про бухгалтерський облік – головний, все інше відходить на другий план. Цей нормативний документ містить певний перелік реквізитів для первинних бухгалтерських документів.

На перший погляд, для бухгалтерів ДСТУ 4163:2020 не настільки суттєвий, і тут ніякого протиріччя не спостерігається. Головний бухгалтерський Закон тільки перелічує реквізити, правила їх оформлення не встановлює. Тому бухгалтерам краще брати до уваги нові норми оформлення документів – вони більше допомагають, ніж заважають роботі.

Третє питання виникає при використанні типових форм документів. Деякі з них містять реквізит підпису у форматі «Прізвище, ім’я по-батькові», або «ПІБ». Тут також є певна невизначеність.

З одного боку, до зміни форми в законодавчому порядку потрібно було підписувати такі документи з ініціалами. З другого боку, більшість юридичних осіб розробляє типові документи власноруч, і ці форми слід затвердити разом з оновленням інструкції з діловодства, яка має бути на підприємстві.

І на завершення: документ – це візитна картка підприємства, його обличчя. Тому давайте його оформлювати правильно, щоб виглядати в очах користувачів гідно.

Нові строки зберігання документів

28 квітня 2023 року набрав чинності Закон України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки». Згідно з ним для всіх юридичних осіб впроваджено новий строк зберігання первинних документів та фінансової звітності.

Тепер і платники податку на прибуток, і платники єдиного податку мають звернути увагу на те, що незмінним залишається тільки перелік документів, які треба зберігати, а строки їх зберігання змінились:

- 2555 днів – документи та інформація, що необхідні для здійснення податкового контролю відповідно до ст. 39 і 39-2 ПКУ, а це ТЦУ та оподаткування прибутку КІК.

- 1825 днів – первинні документи, регістри бухгалтерського обліку, фінансова звітність та інші документи, пов’язані з обчисленням і сплатою податків та зборів, ведення яких передбачено законодавством. Це якраз ті документи, що складаються платниками податку на прибуток та юридичними особами – платниками єдиного податку.

Важливо: цей строк не поширюється на документи, до яких застосовується більш тривалий строк зберігання згідно з п. 44.3.1 ПКУ.

- 1095 днів – інші документи, на які не поширюються вимоги пп. 44.3.1 та 44.3.2 ПКУ. Отже, для ФОП строки зберігання первинних документів залишаються незмінними.

- 1095 днів – документи, пов’язані з виконанням вимог іншого законодавства, контроль за дотриманням якого покладено на ДПС, включаючи дозвільні документи.

Оскільки Закон набрав чинності з 28 квітня 2023 року, нові строки поширюються на документи, які почали зберігатися з 28 квітня 2020 року та строк по яким мав завершитися 28 квітня 2023 року. Тепер їх потрібно зберігати до 28 квітня 2025 року.

У разі ліквідації платника податків документи, строк зберігання яких не закінчився, у встановленому законодавством порядку передаються до архіву.

Карантин та воєнний час

Також зверніть увагу на те, що карантин через COVID-19 та воєнний стан внесли свої коригування. Адже на період дії карантину строки зберігання документів були подовжені.

Оскільки зараз діє воєнний стан, цей період також не включається до строку зберігання та продовжує його.

Тож, будьте уважні з документами та враховуйте всі нюанси щодо їх оформлення та зберігання

Лілія Боденчук

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму