Звільнення та компенсація відпустки у 2024 році в BAS ЗУП

23.04.2024

Перед бухгалтерами та кадровиками у 2024 році знову виникає запитання про те, як розраховувати компенсацію за невикористану відпустку при звільненні співробітників.

Запитання виникають у зв'язку з інформаційним повідомленням від 01.02.2024 р. та листом Мінекономіки від 26.02.2024 р. № 4707-05/14491-09. В яких надано роз’яснення про порядок обчислення середньої зарплати для виплати компенсації за невикористані відпустки (далі – компенсація) та щодо правил округлення кількості днів компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 року та після 31 грудня 2023 року.

Мова йде про те, що при виплаті компенсації за невикористані відпустки у 2024 році для її розрахунку роботодавець має обчислювати дві середні зарплати, тобто сама компенсація має поділятися на дві частини:

- компенсація за відпустки, права на які набуті до 31.12.2023 р.;

- компенсація за відпустки, права на які набуті після 31.12.2023 р.

В зв'язку з цим надаємо свої рекомендації, як реалізувати розрахунок компенсації за невикористані відпустки та відобразити розрахунок в типовій конфігурації BAS ЗУП, ред. 3.0.

Приклад

Співробітник ТОВ «Добро» Фріз Петро Олександрович звільняється 15.03.2024 року. На день звільнення при підрахунку днів невикористаної відпустки в періоді до 31 грудня 2023 року отримано 3,41 календарних дні, а в періоді після 31 грудня 2023 року – 5,40 календарних дні. Загальна кількість днів невикористаної відпустки становить 9 календарних днів.

Округлення здійснюються з урахуванням рекомендацій, що прописані в листі Мінекономіки від 26.02.2024 р. № 4707-05/14491-09, тобто друга цифра після коми в числі 3,41 дорівнює 1, а друга цифра після коми в числі 5,40 дорівнює 0 (1 > 0):

- дні в періоді до 31 грудня 2023 року округлюються до 4 календарних днів;

- дні в періоді після 31 грудня 2023 року округлюються до 5 календарних днів.

Для розрахунку середнього заробітку береться його заробіток за період 01.01.2023 р. – 31.12.2023р., що складає 210 000,00 грн., а в 2024 році йому було підвищено оклад та його заробіток за 12 місяців (01.03.2023р. – 29.02.2024р.) склав 212 000,00 грн.

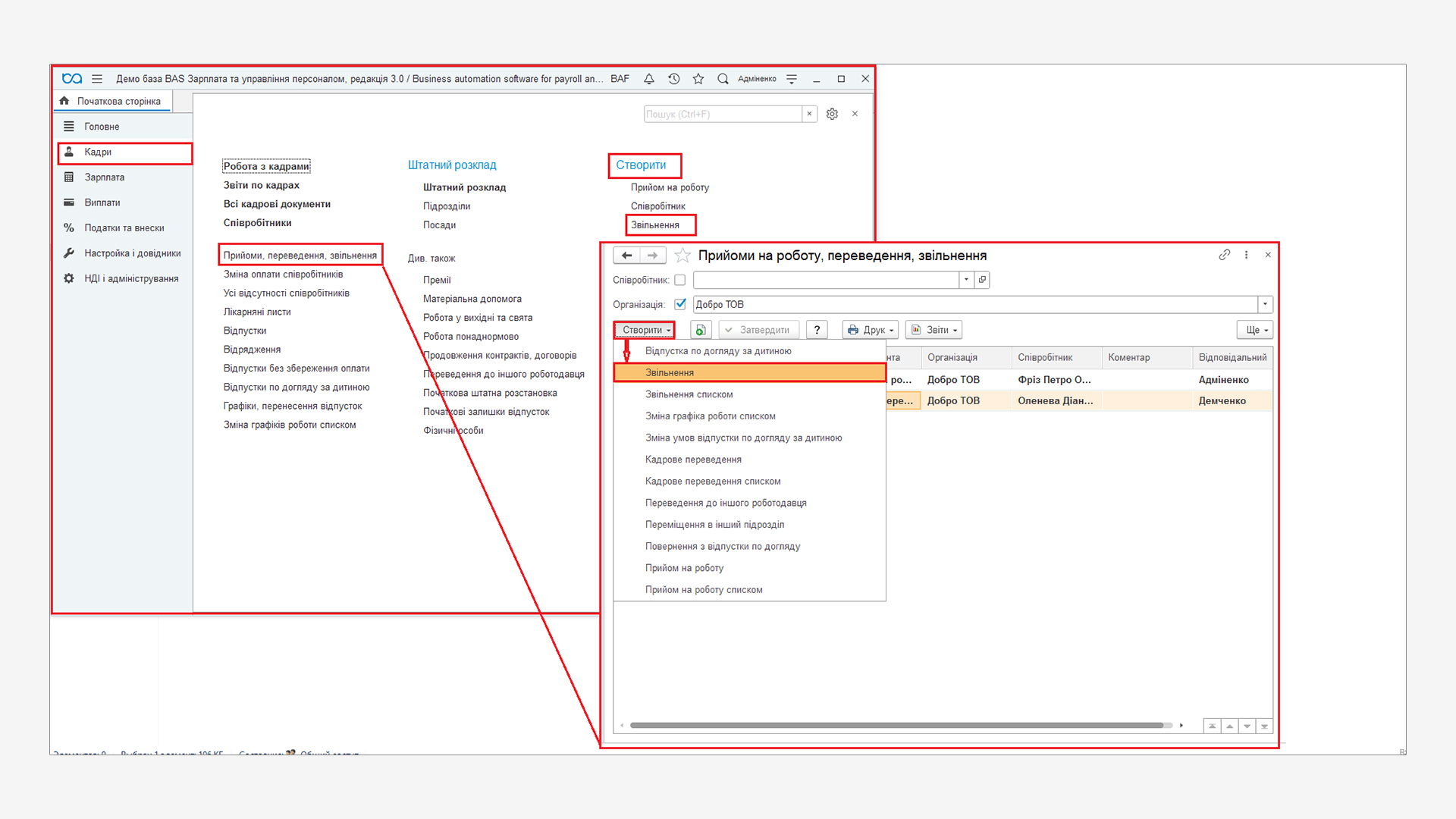

Реєстрація факту припинення (розірвання) трудового договору з працівником (звільнення) і розрахунок компенсації за невикористану відпустку здійснюється за допомогою документа Звільнення. Документ створюємо в у розділі меню Кадри – Прийоми, переведення, звільнення – Створити або у розділі меню Кадри – групи Створити – Звільнення – Створити.

У зв'язку з вищесказаним в документі Звільнення здійснюється обчислення середньої заробітної плати працівникам відповідно до норм Порядку обчислення середньої заробітної плати, затвердженого постановою Кабінету Міністрів України від 08.02.1995 № 100 (далі – Порядок), виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю виплати компенсації за невикористані відпустки.

Враховуючи роз'яснення Мінекономіки України (Постанова № 957) про порядок обчислення середньої зарплати для виплати компенсації за невикористані відпустки, обчислюються дві середні зарплати:

- для виплати компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 року, проводиться виходячи з виплат, нарахованих у 2023 році;

- для виплати компенсації за невикористані відпустки, на які працівник набув право у 2024 році, проводиться по-старому.

Розрахунок першої частини компенсації

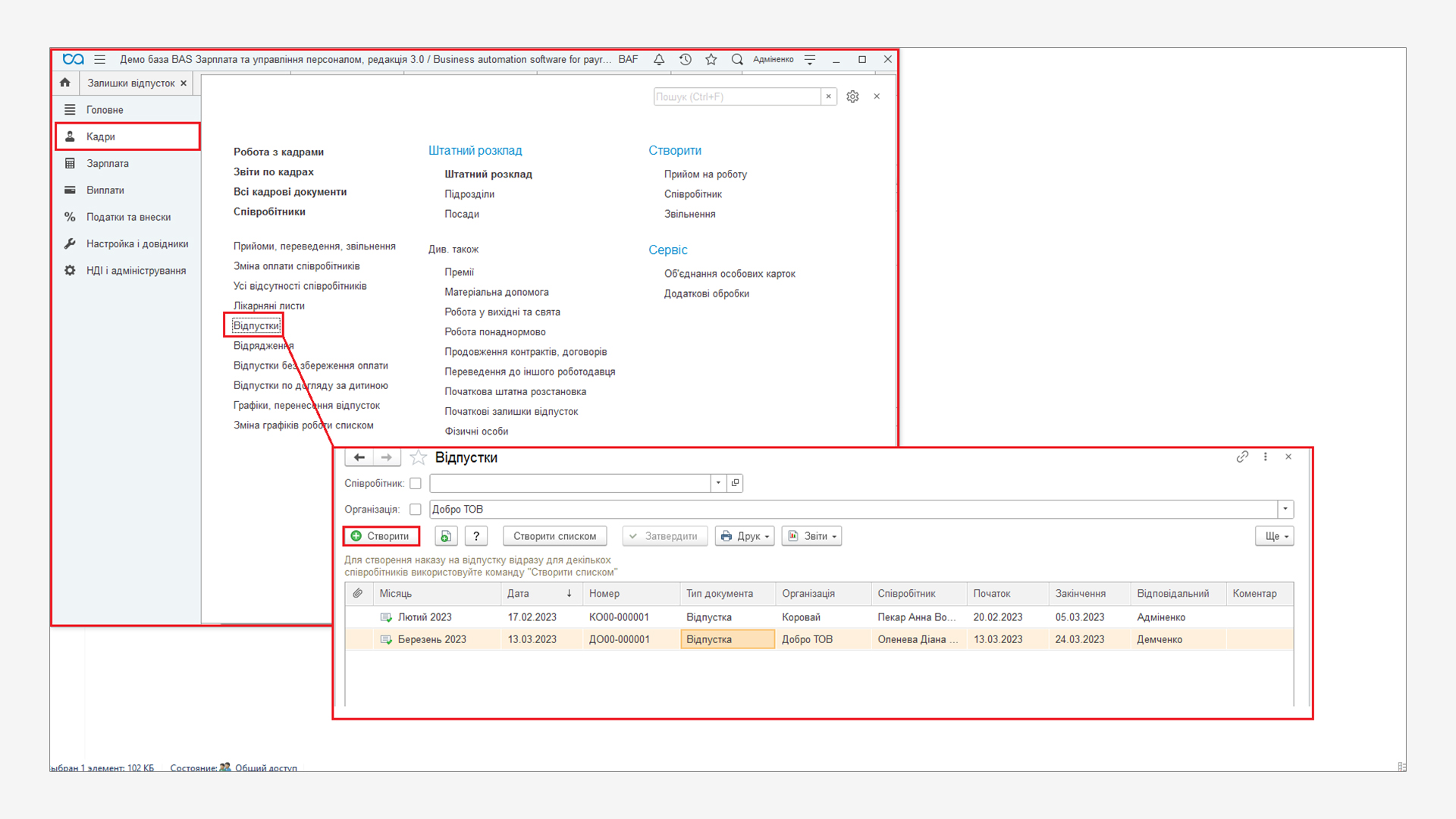

Для цього попередньо оформлюємо відображення компенсації невикористаної відпустки документом Відпустка. Документ створюємо у розділі меню Кадри – Відпустки – Створити.

У документі Відпустка вказується обов'язкові реквізити в полях:

- Місяць – місяць, в якому буде зареєстрована компенсація відпустки;

- Дата – дата реєстрації документа в інформаційній базі;

- Номер – програма автоматично присвоює після його запису;

- Співробітник – співробітник, якому надається та виплачується компенсація відпустки.

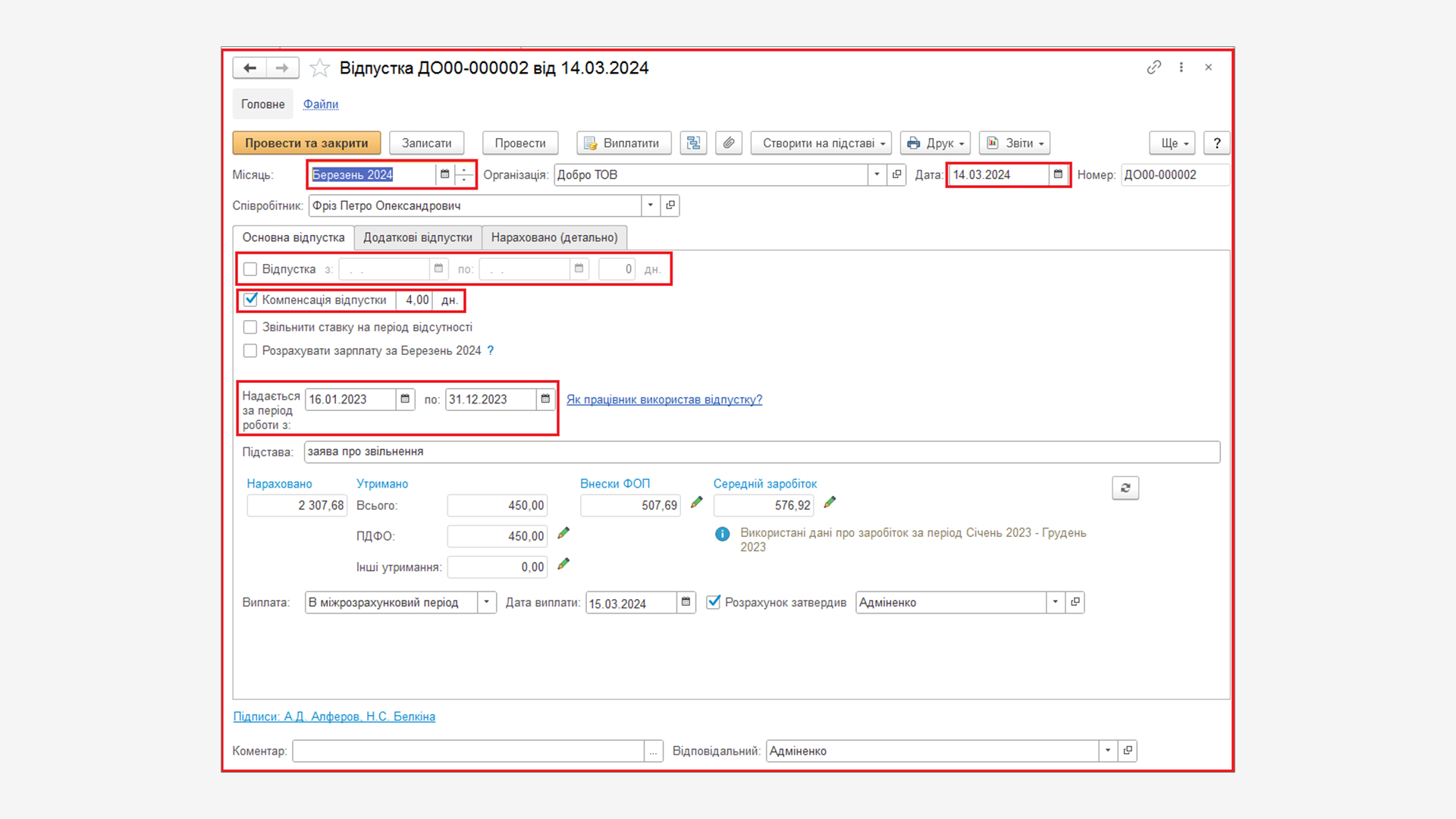

На закладці Основна відпустка обов'язково мають бути:

- прапор Відпустка встановлюється за замовчуванням, тому він прибирається для нашого прикладу;

- реквізити з і по, дн. – стають неактивними для заповнення;

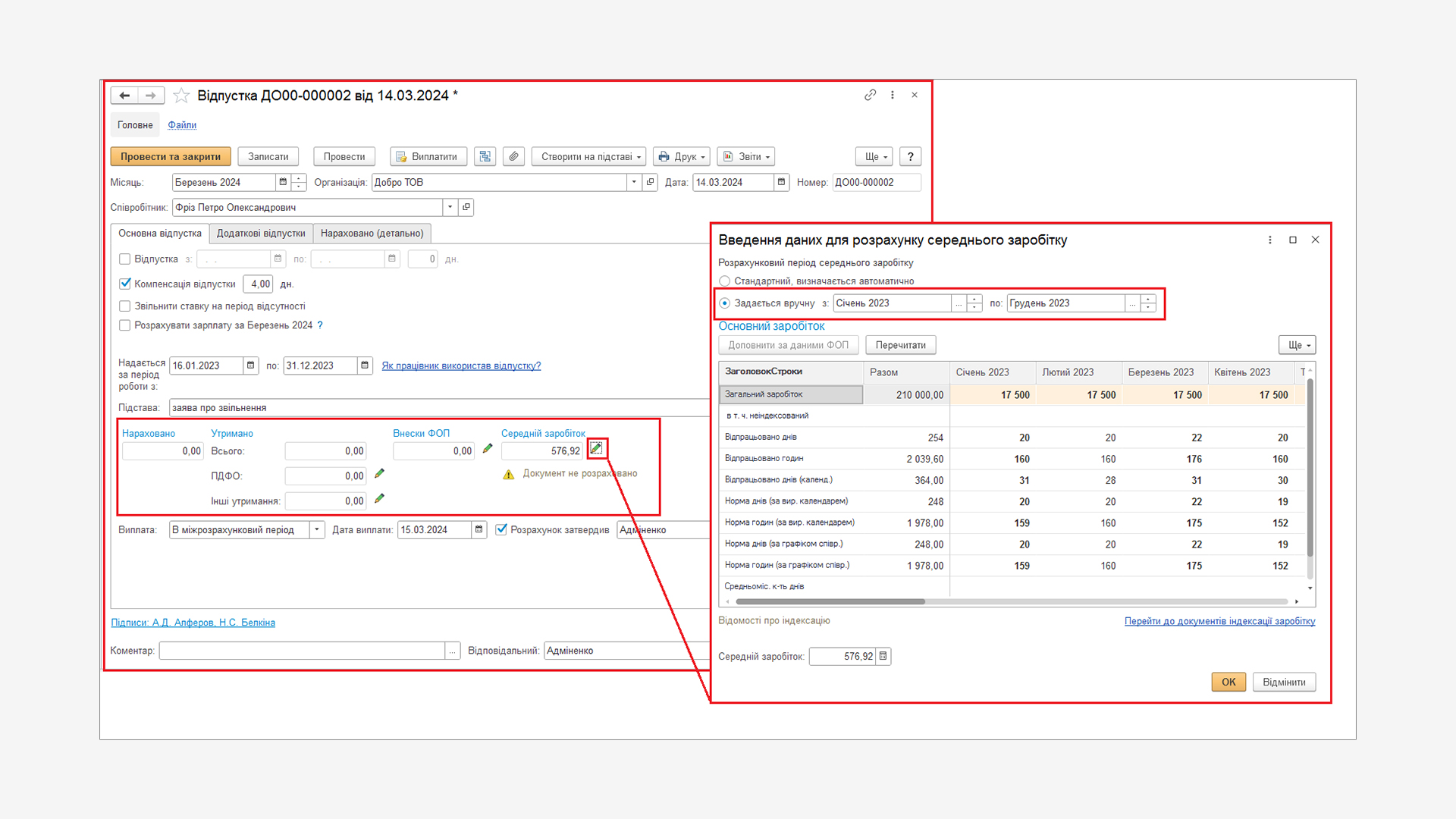

- прапор Компенсація відпустки – в нашому випадку встановлюється для нарахування компенсації відпустки і вказується кількість днів компенсації відпустки;

- у реквізитах Надається за період роботи з і по – визначається автоматично робочий (і) рік (роки), за який (і) надається компенсація основної відпустки.

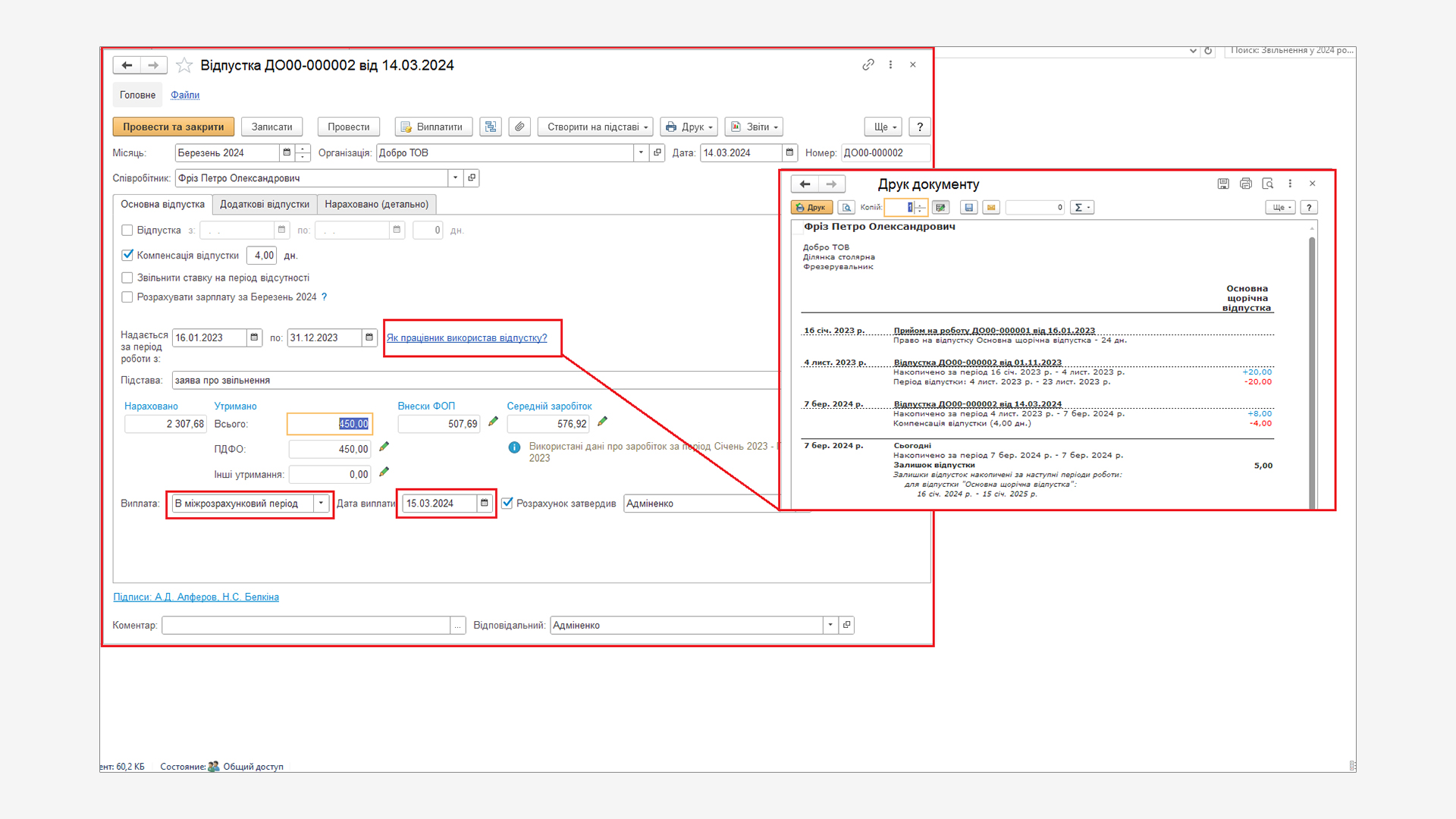

За посиланням Як працівник використав відпустку? можна сформувати довідку з відпусток для контролю їх залишків.

- у реквізиті Підстава – вручну вказується підстава для надання компенсації щорічної відпустки (наприклад, заява про звільнення);

- у реквізиті Виплата – вказується, коли планується виплата компенсації щорічної відпустки В міжрозрахунковий період;

- реквізит Дата виплати автоматично заповнюється датою не пізніше ніж за три дні до початку відпустки; в нашому прикладі дата виплати переноситься на день звільнення.

На цю дату в обліку буде автоматично обчислений ПДФО/ВЗ з даного доходу.

В блоці нарахувань, утримань та розрахунку середнього заробітку при заповненні достатніх для розрахунку умов в інформаційній базі розрахунок документа проводиться автоматично:

- у розділі Нараховано – підраховується загальна сума всіх здійснених розрахунків, в нашому випадку – компенсації відпустки;

- у розділі Утримано – розраховується ПДФО і ВЗ та інші постійні утримання, призначені для співробітника, які враховуються при виплаті;

Детальніше про розрахунок ПДФО/ВЗ та інших утримань можна подивитися за допомогою кнопки

Детальніше про розрахунок ПДФО, яка знаходиться поруч з реквізитом ПДФО і кнопки

- у розділі Середній заробіток – підраховується сума середньоденного заробітку на підставі відомостей інформаційної бази про здійснені раніше нарахування, згідно діючого законодавства.

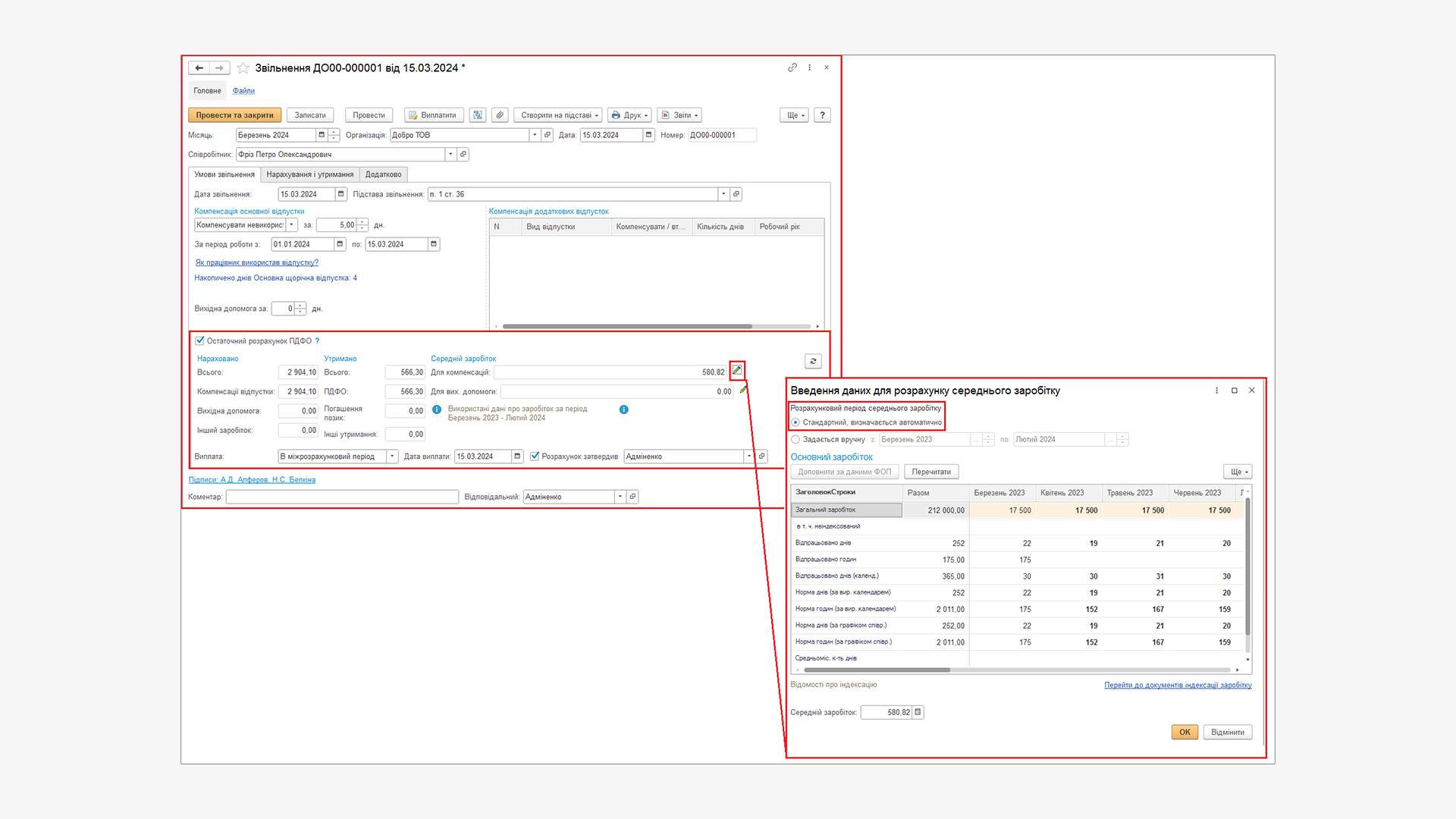

В нашому прикладі для розрахунку середнього заробітку треба відредагувати дані за допомогою кнопки Змінити дані для розрахунку середнього заробітку.

При натисканні на кнопку відкривається спеціальна форма Введення даних для розрахунку середнього заробітку. Міняємо період та показники розрахунку середнього заробітку з 01.01.2023 р. по 31.12.2023 р.

На період дії воєнного стану норми статті 73 Кодексу законів про працю України не застосовуються.

Із розрахунку середньої заробітної плати святкові та неробочі дні, встановлені законодавством, не виключаються згідно з ч.6 ст.6 Закону України «Про організацію трудових відносин в умовах воєнного стану», який набрав чинності 24.03.2022 р.

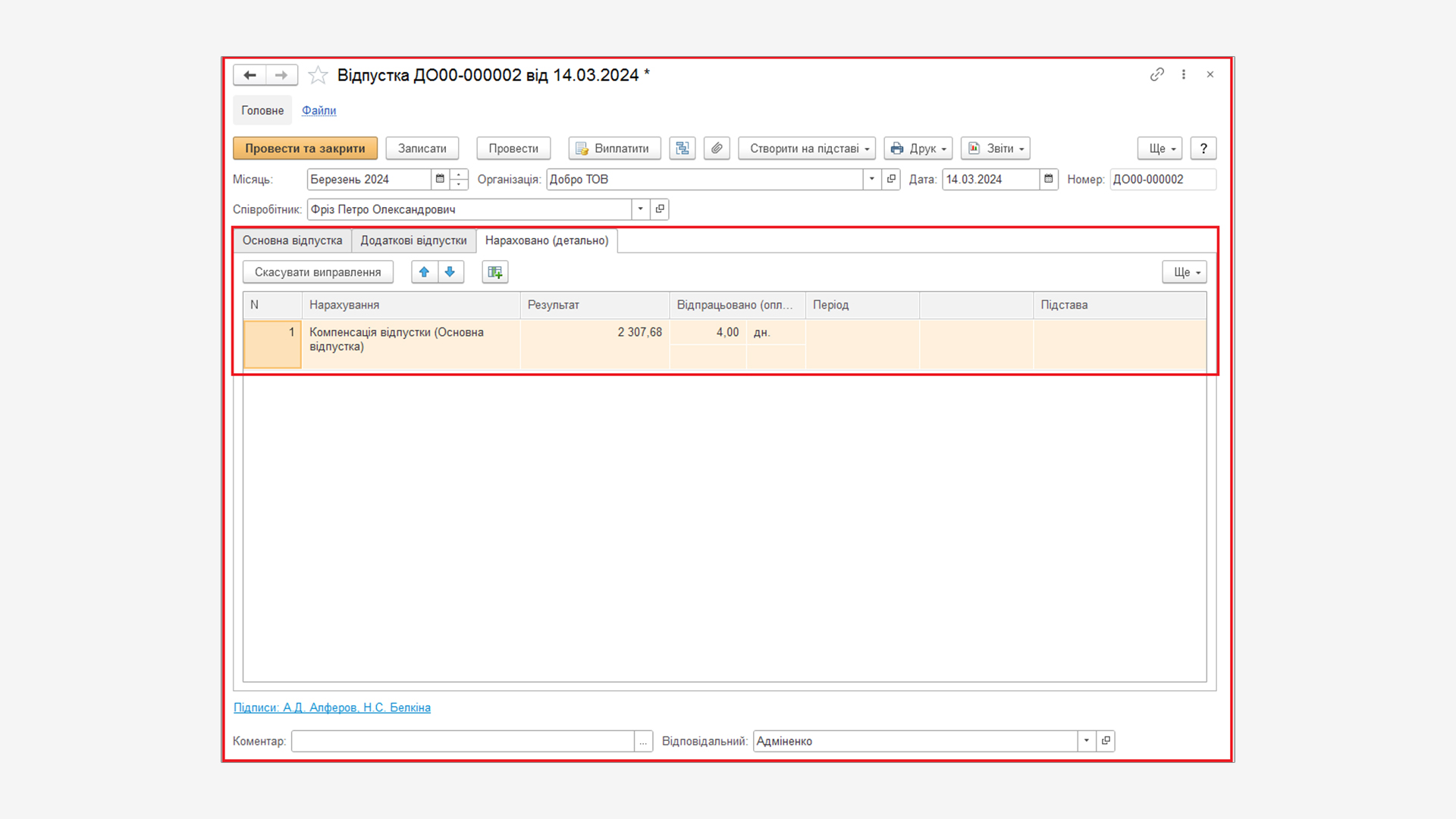

На закладці Нараховано (детально) – в табличній частині відображаються дані про суму нарахованої компенсації відпустки співробітника за період до 2023 р.

Розрахунок другої частини компенсації

Після розрахунку першої частини компенсації за дні відпустки, права на які набуті до 31.12.2023р., здійснюється звільнення співробітника. В документі Звільнення здійснюється розрахунок другої частини компенсації за дні відпустки, права на які набуті після 31.12.2023 р.

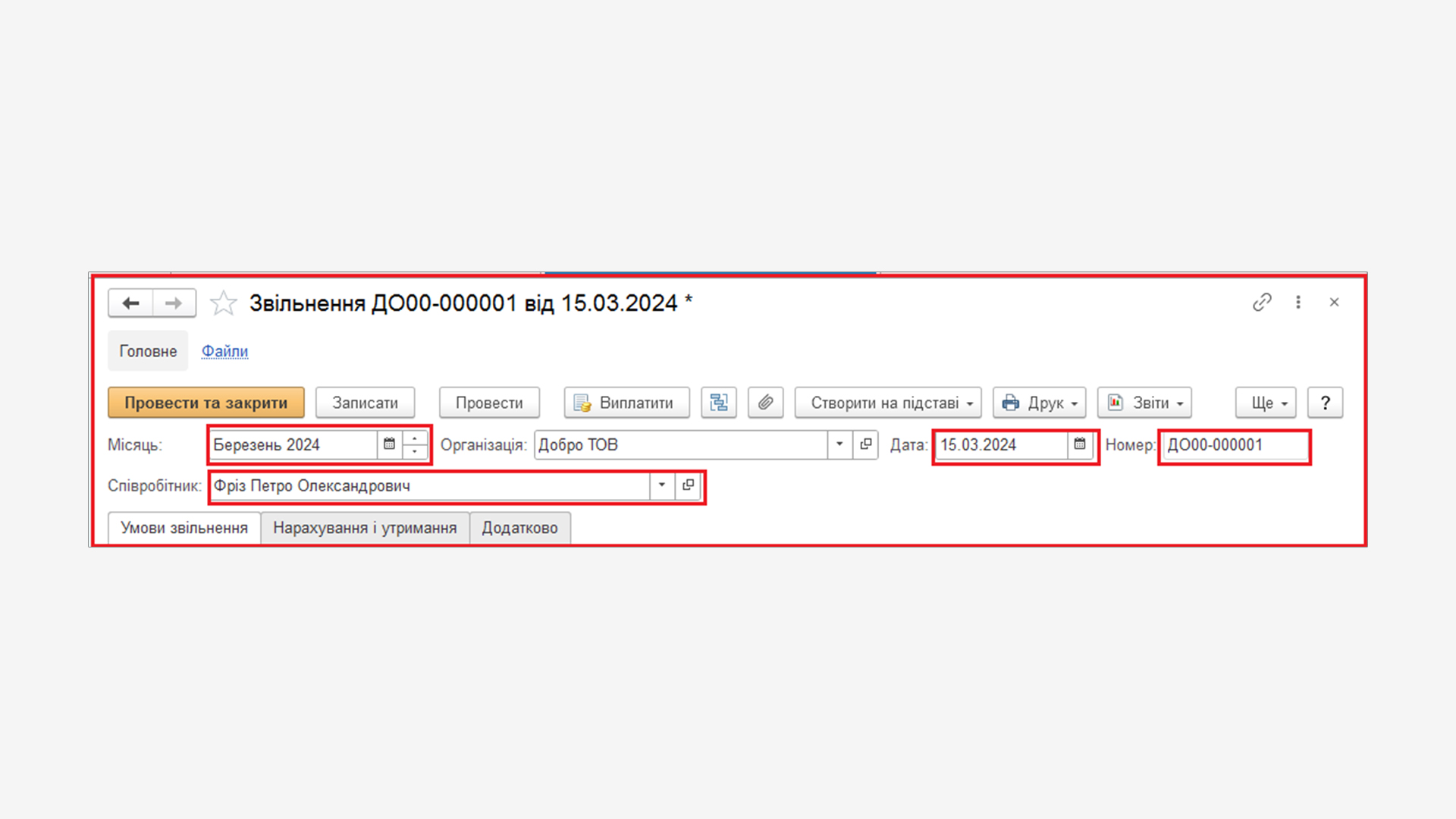

При створенні документа Звільнення у реквізитах шапки вказуємо:

- Місяць – місяць, в якому буде зареєстрований остаточний розрахунок зі співробітником при звільненні.

- Дата – зазначається дата звільнення реєстрації документа в інформаційній базі. Ця дата використовується в друкованій формі наказу про звільнення (форма № П-4) і в особовій картці за формою № П-2.

- Номер – програма автоматично присвоює номер документу після його запису. Номер використовується при формуванні друкованої форми наказу про звільнення (форма № П-4) і в особовій картці за формою № П-2.

- Співробітник – вибирається співробітник, що звільняється.

На закладці Умови звільнення вказуємо у реквізитах:

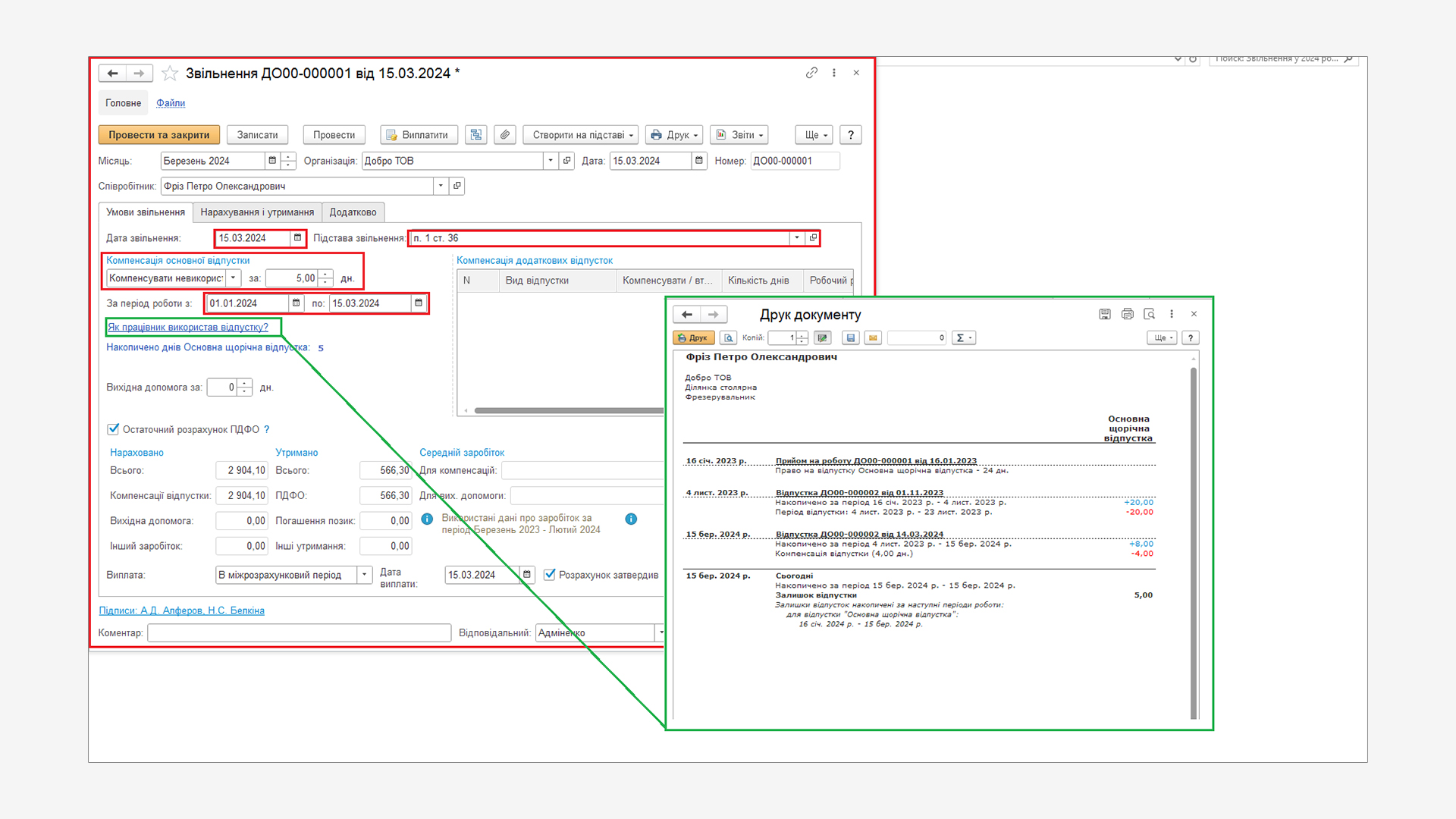

- Дата звільнення – вказується дата звільнення співробітника.

- Підстава звільнення – вибирається підстава звільнення з довідника вбудованого класифікатора підстав звільнення відповідно до КЗпП України.

- У блоці реквізиту Компенсація основної відпустки автоматично вказується Компенсувати невикористану відпустку з автоматичним заповненням у реквізиті за кількості днів невикористаної відпустки, за які необхідно виплатити компенсацію.

- У реквізитах За період роботи з: і по: – програмою автоматично встановлюється період, за який компенсується/утримується відпустка (робочий рік).

Існує можливість сформувати довідку про залишки відпусток, натиснувши безпосередньо на посилання Як працівник використав відпустку?.

- В реквізиті Вихідна допомога за: – зазначається вручну кількість робочих днів або годин, за які співробітнику належить виплата вихідної допомоги. В нашому прикладі не виплачується.

- У блоці реквізиту Компенсація додаткових відпусток у табличній частині вказуються автоматично. В нашому прикладі не виплачується.

В блоці нарахування, утримань та розрахунку середнього заробітку при заповненні достатніх для розрахунку умов в інформаційній базі розрахунок документа проводиться автоматично:

- у розділі Нараховано – підраховується загальна сума всіх здійснених розрахунків, в нашому випадку компенсації відпустки;

- у розділі Утримано – розраховується ПДФО і ВЗ та інші постійні утримання, призначені для співробітника, які враховуються при виплаті;

- у розділі Середній заробіток – підраховується сума середньоденного заробітку на підставі відомостей інформаційної бази про здійснені раніше нарахування, згідно діючого законодавства; в нашому прикладі лишаємо Стандартний розрахунковий період середнього заробітку;

Детальніше про розрахунок Середнього заробітку можна ознайомитися за допомогою кнопки

- у реквізиті Виплата – вказується, коли планується виплата компенсації щорічної відпустки В міжрозрахунковий період;

- реквізит Дата виплати автоматично заповнюється датою звільнення.

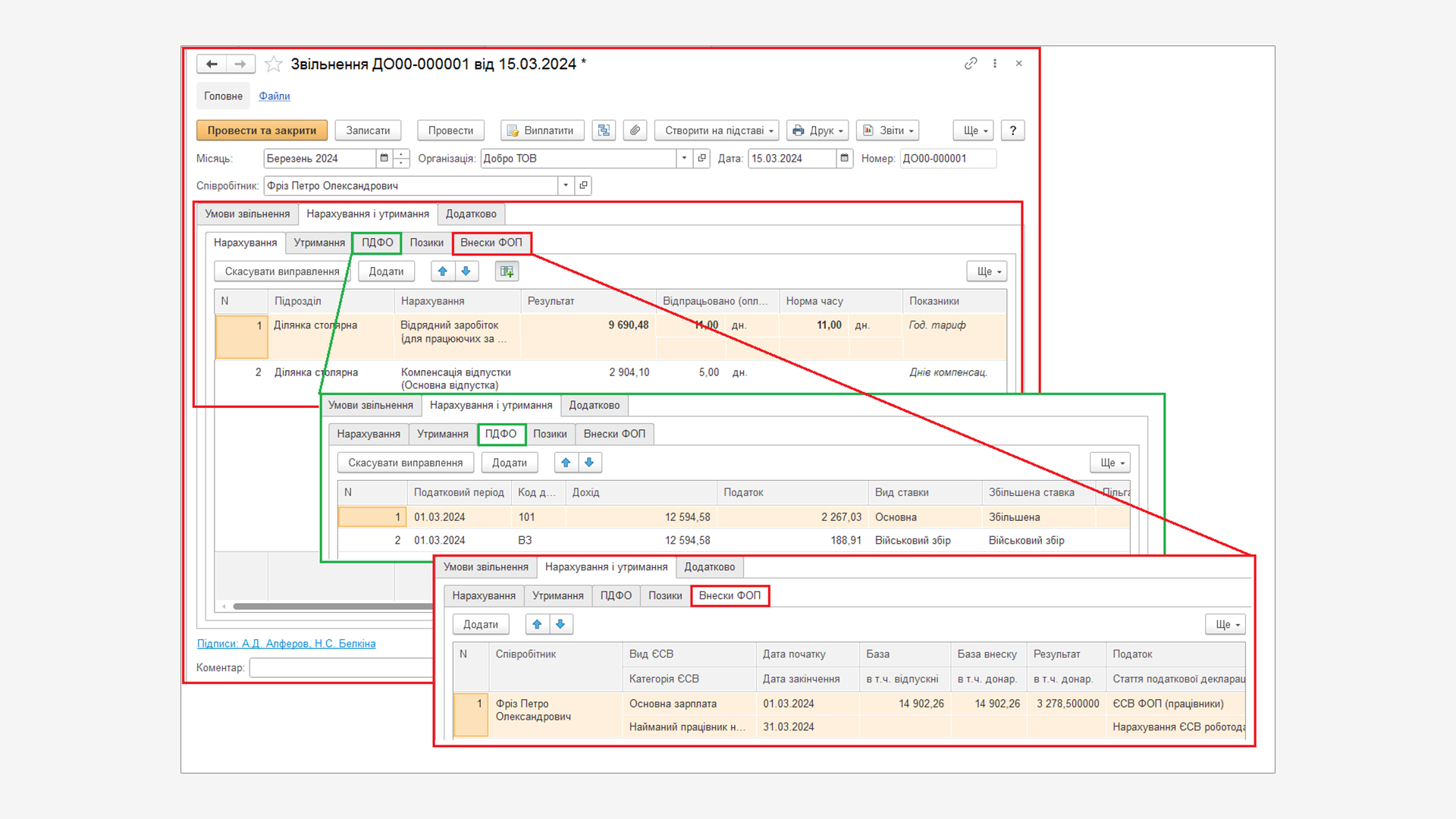

На закладці Нарахування і утримання:

- в табличній частині вкладки Нарахування програма автоматично заповнює і розраховує нарахування основної заробітної плати за поточний період, суму компенсації відпустки або утримання за використану авансом відпустки;

- в табличній частині вкладки ПДФО програма автоматично розраховує розмір ПДФО та воєнного збору;

- в табличній частині вкладки Внески ФОП програма автоматично нараховується ЄСВ з роботодавця (22 %).

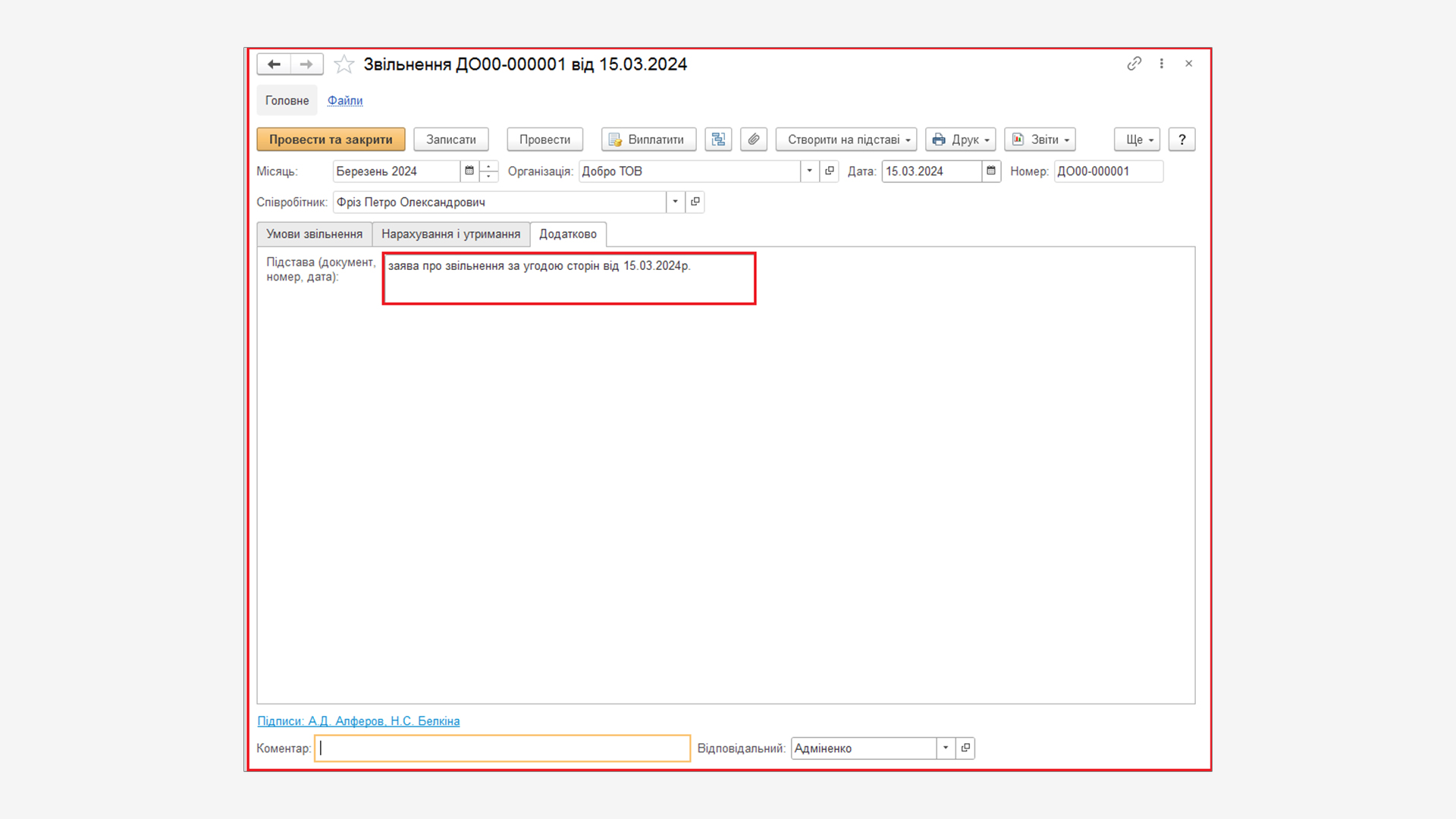

На закладці Додатково у реквізиті Підстава (документ, номер, дата) вручну заповнюються реквізити документа, на підставі якого проводиться звільнення (заява про звільнення за угодою сторін). Ці дані використовуються для відображення в друкованій формі наказу про звільнення за уніфікованою формою № П-4.

Отже, при звільнені працівника у 2024 році для розрахунку компенсації за невикористані відпустки роботодавець має обчислювати дві середні заробітні плати. Та й саму компенсацію ділити на дві частини: компенсація за відпустки, права на які набуті до 31.12.2023, та після цієї дати.

Це ми відобразили за допомогою двох окремих документів з розрахунком компенсації за невикористані відпустки, право на які було набуто до 31 грудня 2023 року (включно), застосовуючи новий підхід, та компенсації за невикористані відпустки, право на які було набуто з 1 січня 2024 року – старий підхід.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму