Вимкнули світло: як звільнитися від відповідальності за несвоєчасне виконання податкових зобов’язань?

15.11.2023

|

ПКУ |

Податковий Кодекс України |

|

КУпАП |

Кодекс України про адміністративні правопорушення |

|

ПН |

Податкова накладна |

|

РК |

Розрахунок коригувань |

|

ТПП |

Торгово-промислова палата |

|

ППР |

Податкове повідомлення-рішення |

|

ДПС |

Державна податкова служба |

Підстави для звільнення від відповідальності

В світі цифрових технологій робота бухгалтера характеризується сильною залежністю до наявності світла. Коли все працює в «штатному режимі», порядок. А от що робити, коли світло вимкнули, а у вас не відправлений звіт, не зареєстровані податкові накладні, або не сплачені податки? До чого готуватися бухгалтеру? Які можливі наслідки та як захиститися від штрафів? У цій статті ми спробуємо знайти відповіді на ці питання.

Починаємо зі штрафів…

І перше, на що потрібно звернути увагу, це норми законодавства, які можуть нас захистити, а саме:

|

Вид відповідальності, від якої можна захиститися |

Як трактувати вимкнення світла |

Підстава для звільнення від відповідальності |

|

Фінансові санкції |

дії/бездіяльність, вчинені через обставини непереборної сили (форс-мажор) |

п.п. 112.8.9. ПКУ |

|

неможливість виконання податкових обов’язків |

п.п. 69.1 підрозд. 10 розд. ХХ ПКУ наказ Мінфіну від 29.07.2022 № 225 |

|

|

Адмінштраф |

відсутність вини посадової особи юр особи, або порушника – фізичної особи-підприємця |

ч. 1 ст. 9 КУпАП |

Тобто, підстава для звільнення в нас є, але, щоб уникнути відповідальності за несвоєчасне подання звітності, несвоєчасну сплату податків та несвоєчасну реєстрацію ПН/РК, факт вимкнення світла потрібно довести документально.

І тут важливо визначитися, який аргумент для захисту ми виберемо: форс-мажор чи неможливість виконання податкових обов’язків.

Форс-мажор

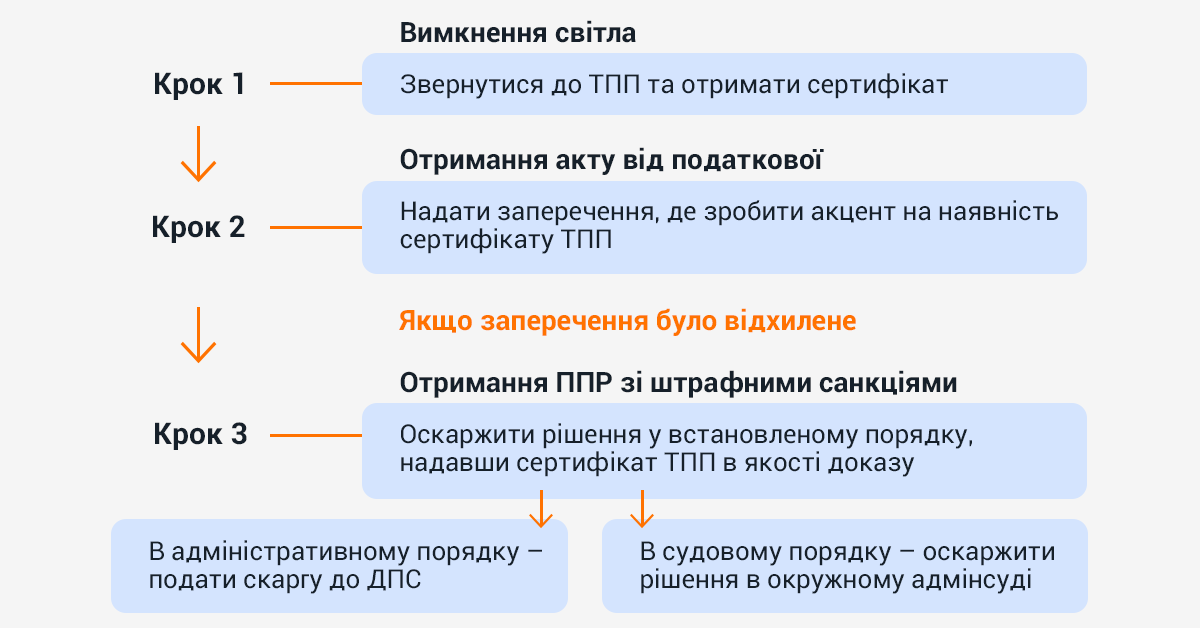

Якщо підприємство планує в якості захисту вибирати пп 112.8.9 ПКУ, послідовність дій буде наступною:

Тобто, після отримання сертифікату від ТПП слід дочекатися акту перевірки та надати на нього заперечення, в якому зробити акцент на сертифікат ТПП. Зазвичай, податкова таке заперечення відхиляє та виписує податкове повідомлення-рішення з донарахуваннями та штрафом.

ППР можна оскаржити в адміністративному порядку шляхом подання скарги до ДПС або в судовому порядку – в окружному адмінсуді.

І знов таки, ключовим документом, який підтверджує факт форс-мажору буде сертифікат ТПП.

Коли вимкнення світла не визнається форс-мажором

- Вимкнення електроенергії «за графіком»

Не вважатиметься форс-мажором планове відключення електроенергії, оскільки форс-мажор – це подія непередбачувана, а якщо є графік відключення, то це вже не обставини непереборної сили.

- Відсутність світла в день, на який припадає граничний термін реєстрації документа, подання звітності або сплати податку

Складнощі можуть виникнути в обґрунтування форс-мажору у випадку коли подання звітності, перерахування податків, або реєстрація ПН/РК затрималася через відсутність електроенергії в граничний термін виконання податкових зобов’язань. В цьому випадку суд приймає до уваги, що на подання звітності та на реєстрацію ПН/РК виділено достатньо часу, тому не слід відкладати все на останній день.

- Віддалена робота бухгалтера

Графік роботи на підприємстві іноді передбачає, що бухгалтерія працює «віддалено». Може так статися, що в офісі світло є, а у бухгалтера вдома немає. В такому випадку ТПП сертифікат навряд чи видасть, оскільки адреса бухгалтера не є юридичною адресою підприємства.

Неможливість виконання податкових обов’язків

Якщо підприємство планує в якості захисту вибирати неможливість виконання податкових зобов’язань, також потрібно потурбуватися про «доказову базу».

«У разі відсутності у платника податків можливості своєчасно виконати свій податковий обов’язок щодо дотримання термінів сплати податків та зборів, подання звітності, у тому числі звітності, передбаченої пунктом 46.2 статті 46 цього Кодексу, реєстрації у відповідних реєстрах податкових або акцизних накладних, розрахунків коригування, подання електронних документів, що містять дані про фактичні залишки пального та обсяг обігу пального або спирту етилового тощо, платники податків звільняються від передбаченої цим Кодексом відповідальності з обов’язковим виконанням таких обов’язків протягом шести місяців після припинення або скасування воєнного стану в Україні».

п.п. 69.1 підрозд. 10 розд. ХХ ПКУ

Тобто, щоб довести, що платник податків не може виконати свої податкові зобов'язання у зв'язку з дефіцитом електроенергії, він повинен виконати такі дії:

|

Вимкнули світло |

Дії |

Термін виконання |

|

Відновили постачання електроенергії |

Виконати обов’язки (зареєструвати податкові або акцизні накладні, подати звітність, тощо) |

Не пізніше 60 календарних днів, починаючи з першого числа місяця, в якому була відновлена можливість виконання обов’язків |

|

Звернутися до податкової із заявою про неможливість виконати податкові зобов’язання Одночасно із заявою потрібно подати підтверджуючі документи |

Під час виконання зобов’язань (одночасно з реєстрацією накладних, подачею звітності, тощо). Це потрібно зробити не пізніше 60 календарних днів, починаючи з першого числа місяця, в якому була відновлена можливість виконання обов’язків |

Ця схема підходить у випадку, якщо є одне відключення, але надовго. А якщо таких відключень багато? Крім того, з документами, що підтверджують аварійне (незаплановане) відключення, також не все гаразд.

До речі, в якості таких документів може виступити скріншот повідомлення з месенджера (наприклад, Viber, Telegram) або мобільного додатку, або повідомлення з сайту енергопостачальника.

У разі відсутності будь-якої інформації від постачальника електроенергії слід подати запит на доступ до публічної інформації. В такому випадку можна отримати необхідну довідку про відсутність електроенергії в певний проміжок часу, а також причину такої відсутності.

Нагадаємо: планові відключення в рахунок не беруться.

Для отримання точної інформації потрібно якомога точніше сформулювати запит. В ньому слід запросити інформацію про:

- дату та точний час вимкнення світла;

- дату та точний час відновлення енергопостачання;

- причину вимкнення.

При використанні аргументу про неможливість виконання податкових обов'язків слід користуватися «Порядком підтвердження можливості чи неможливості виконання платником податків обов'язків, визначених у підпункті 69.1 пункту 69 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України», затвердженим наказом Міністерства фінансів України №225 від 29.07.2022 року.

В будь-якому випадку документ обов’язково має підтверджувати саме аварійне відключення світла.

Таким чином, платник податків має бути морально готовим до спору з податковими органами та мати обґрунтовану доказову базу для захисту від штрафів.

Висновок

Платник податків має своєчасно виконувати свої податкові зобов’язання. Але відсутність електроенергії може стати підставою для звільнення від відповідальності за несвоєчасну реєстрацію податкових накладних, надання звітності, сплати податків, тощо.

Для звільнення від відповідальності можна використовувати два аргументи: форс-мажор (п.п. 112.8.9. ПКУ) або неможливість виконання податкових обов’язків (п.п. 69.1 підрозд. 10 розд. ХХ ПКУ та наказ Мінфіну від 29.07.2022 № 225).

Довести неможливість виконання податкових зобов'язань в разі планового відключення електроенергії буде важко.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму