Выключили свет: как освободиться от ответственности за несвоевременное исполнение налоговых обязательств?

15.11.2023

|

НКУ |

Налоговый кодекс Украины |

|

КУоАП |

Кодекс Украины об административных правонарушениях |

|

НН |

Налоговая накладная |

|

РК |

Расчет корректировок |

|

ТПП |

Торгово-промышленная палата |

|

НСР |

Налоговое сообщение-решение |

|

ГНС |

Государственная налоговая служба |

Основания для освобождения от ответственности

В мире цифровых технологий работа бухгалтера характеризуется сильной зависимостью от наличия света. Когда все работает в штатном режиме, порядок. А вот что делать, когда свет выключили, а у вас не отправлен отчет, не зарегистрированы налоговые накладные или не уплачены налоги? К чему готовиться бухгалтеру? Какие возможные последствия и как защититься от штрафов? В этой статье мы попытаемся найти ответы на эти вопросы.

Начинаем со штрафов…

И первое, на что нужно обратить внимание, это нормы законодательства, которые могут нас защитить, а именно:

|

Вид ответственности, от которой можно защититься |

Как трактовать выключение света |

Основание для освобождения от ответственности |

|

Финансовые санкции |

действие/бездеятельность, произведенные из-за обстоятельств непреодолимой силы (форс-мажор) |

п.п. 112.8.9. НКУ |

|

невозможность выполнения налоговых обязательств |

п.п. 69.1 подразд. 10 разд. ХХ НКУ приказ Минфина от 29.07.2022 № 225 |

|

|

Админштраф |

отсутствие вины должностного лица юр лица или нарушителя – физического лица-предпринимателя |

ч. 1 ст. 9 КУоАП |

То есть основание для увольнения у нас есть, но, во избежание ответственности за несвоевременное представление отчетности, несвоевременную уплату налогов и несвоевременную регистрацию НН/РК факт отключения света нужно доказать документально.

И здесь важно определиться, какой аргумент защиты мы выберем: форс-мажор или невозможность выполнения налоговых обязанностей.

Форс-мажор

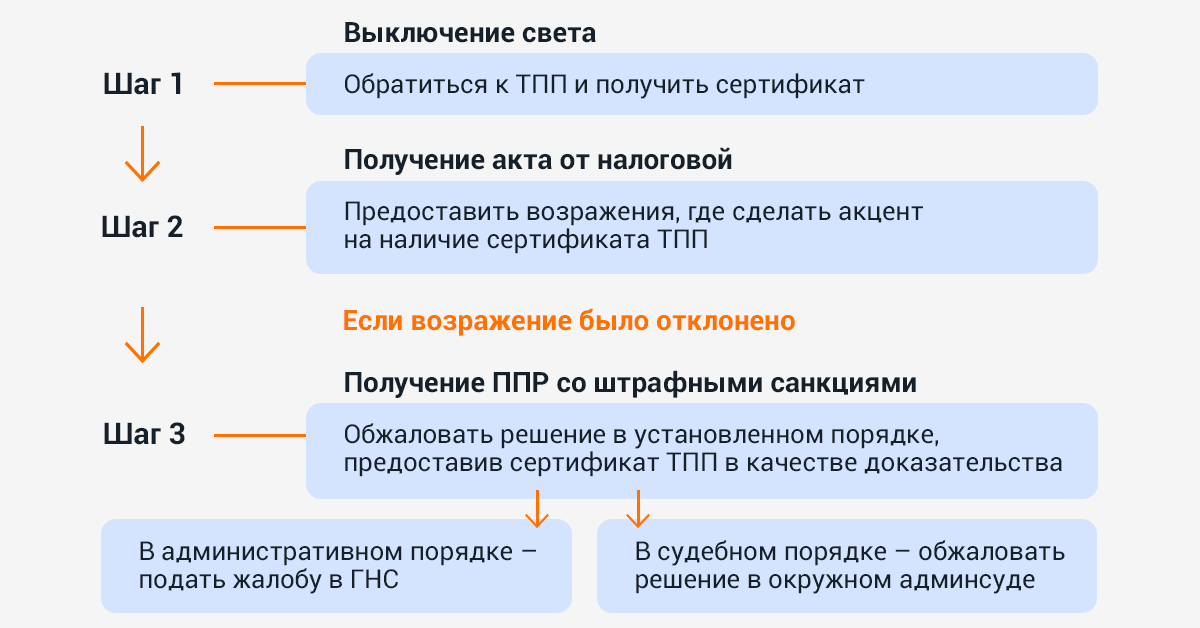

Если предприятие планирует в качестве защиты выбирать пп 112.8.9 НКУ, последовательность действий будет следующей:

То есть, после получения сертификата от ТПП следует дождаться акта проверки и предоставить на него возражение, в котором сделать акцент на сертификат ТПП. Обычно налоговая такое возражение отклоняет и выписывает налоговое уведомление-решение с доначислениями и штрафом.

НУР можно обжаловать в административном порядке путем подачи жалобы в ГНС или в судебном порядке – в окружном админсуде.

И опять же, ключевым документом, подтверждающим факт форс-мажора, будет сертификат ТПП.

Когда выключение света не признается форс-мажором

-

Выключение электроэнергии «по графику»

Не будет считаться форс-мажором плановое отключение электроэнергии, поскольку форс-мажор – это непредсказуемое событие, а если есть график отключения, то это уже не обстоятельства непреодолимой силы.

-

Отсутствие света в день, на который приходится предельный срок регистрации документа, представление отчетности или уплаты налога

Сложности могут возникнуть в обосновании форс-мажора в случае, когда представление отчетности, перечисления налогов или регистрация НН/РК задержалась из-за отсутствия электроэнергии в предельный срок выполнения налоговых обязательств. В этом случае суд принимает во внимание, что на представление отчетности и регистрацию НН/РК выделено достаточно времени, поэтому не следует откладывать все на последний день.

-

Удаленная работа бухгалтера

График работы на предприятии иногда предполагает, что бухгалтерия работает «удаленно». Может так случиться, что в офисе свет есть, а у бухгалтера дома нет. В таком случае ТПП сертификат вряд ли выдаст, поскольку адрес бухгалтера не является юридическим адресом предприятия.

Невозможность исполнения налоговых обязанностей

Если предприятие планирует в качестве защиты выбирать невозможность выполнения налоговых обязательств, то также необходимо позаботиться о «доказательной базе».

«В случае отсутствия у налогоплательщика возможности своевременно выполнить свою налоговую обязанность по соблюдению сроков уплаты налогов и сборов, представление отчетности, в том числе отчетности, предусмотренной пунктом 46.2 статьи 46 настоящего Кодекса, регистрации в соответствующих реестрах налоговых или акцизных накладных, расчетов корректировки, представление электронных документов, содержащих данные о фактических остатках горючего и объеме обращения горючего или спирта этилового и т.п., налогоплательщики освобождаются от предусмотренной настоящим Кодексом ответственности с обязательным исполнением таких обязанностей в течение шести месяцев после прекращения или отмены военного положения в Украине».

п.п. 69.1 подразд. 10 разд. ХХ НКУ

То есть, чтобы доказать, что налогоплательщик не может выполнить свои налоговые обязательства в связи с дефицитом электроэнергии, он должен выполнить следующие действия:

|

Выключили свет |

Действия |

Сроки исполнения |

|

Возобновили поставку электроэнергии |

Выполнить обязанности (зарегистрировать налоговые или акцизные накладные, подать отчетность и т.п.) |

Не позднее 60 календарных дней, начиная с первого числа месяца, в котором была возобновлена возможность исполнения обязанностей |

|

Обратиться в налоговую с заявлением о невозможности выполнить налоговые обязательства Одновременно с заявлением нужно подать подтверждающие документы |

Во время выполнения обязательств (одновременно с регистрацией накладных, подачей отчетности и т.п.). Это нужно сделать не позднее 60 календарных дней, начиная с первого числа месяца, в котором была возобновлена возможность исполнения обязанностей |

Эта схема подходит в случае одного отключения, но надолго. А если таких отключений много? Кроме того, с документами, подтверждающими аварийное (незапланированное) отключение, тоже не все в порядке.

Кстати, в качестве таких документов может выступить скриншот сообщения из мессенджера (например, Viber, Telegram) или мобильного приложения, или сообщения с сайта энергопоставщика.

При отсутствии какой-либо информации от поставщика электроэнергии следует подать запрос на доступ к публичной информации. В таком случае можно получить необходимую справку об отсутствии электроэнергии в определенный период времени, а также причину такого отсутствия.

Напомним: плановые отключения в счет не берутся.

Для получения точной информации нужно как можно точнее сформулировать запрос. В нем следует запросить:

- дату и точное время отключения света;

- дату и точное время возобновления энергоснабжения;

- причину отключения.

При использовании аргумента о невозможности исполнения налоговых обязанностей следует пользоваться «Порядком подтверждения возможности или невозможности исполнения налогоплательщиком обязанностей, определенных в подпункте 69.1 пункта 69 подраздела 10 раздела XX «Переходные положения» Налогового кодекса Украины», утвержденным приказом Министерства финансов Украины № 225 от 29.07.2022.

В любом случае, документ обязательно должен подтверждать именно аварийное отключение света.

Таким образом, налогоплательщик должен быть морально готов к спору с налоговыми органами и иметь обоснованную доказательную базу для защиты от штрафов.

Вывод

Налогоплательщик должен своевременно выполнять свои налоговые обязательства. Но отсутствие электроэнергии может стать основанием для освобождения от ответственности за несвоевременную регистрацию налоговых накладных, предоставление отчетности, уплаты налогов и т.д.

Для освобождения от ответственности можно использовать два аргумента: форс-мажор (п.п. 112.8.9. НКУ) или невозможность выполнения налоговых обязанностей (п.п. 69.1 подраздел 10 разд. ХХ НКУ и приказ Минфина от 29.07.2022 №225).

Доказать невозможность выполнения налоговых обязательств в случае планового отключения электроэнергии будет сложно.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма