Обчислюємо середню зарплату за новими правилами

28.11.2023

|

Порядок №100 |

«Порядок обчислення середньої заробітної плати» затверджено постановою Кабінету Міністрів України від 8 лютого 1995 р. №100. |

|

Постанова 957 |

«Зміни, що вносяться до порядків, затверджених постановами Кабінету Міністрів України від 8 лютого 1995 р. №100 і від 8 серпня 2016 р. №500» Постанова Кабінету Міністрів від 08 вересня 2023 року №957. |

Наприкінці «літнього» відпускного сезону Кабмін постановою №957 від 08.09.2023 року вніс зміни до Порядку №100. Нагадаємо, що Порядок №100 використовується для обчислення середньої заробітної плати при розрахунку відпусток, компенсацій за невикористані відпустки, відрядження, тощо. Не використовується цей Порядок при розрахунку лікарняних та інших соціальних виплат. Вони регламентуються іншими нормативними документами. Про те, що змінилося йдеться в цій статті.

Що змінилося?

Зміни в Порядку №100 торкнулися розрахунку середньої зарплати для виплати компенсацій за невикористану відпустку та матеріальної допомоги. Також були конкретизовані алгоритми розрахунків певних виплат та перелік виплат, які не включають до розрахунку середньої зарплати.

|

Що було змінено |

Зміст зміни |

|

абз 1 п.2 Порядку №100 |

змінено правила розрахунку матеріальної допомоги, яка прив’язана до середньої зарплати; |

|

абз 2 п.2 Порядку №100 |

визначено окремий розрахунок середньої зарплати для обчислення компенсації за невикористану відпустку, право на яку набуто працівником до 31.12.2023 року; |

|

абз 20 п.4 Порядку №100 |

доповнено перелік виплат, які не можна включати в розрахунок матеріальної допомоги (в грошовій формі); |

|

Новий абзац п.7 |

конкретизований алгоритм деяких розрахунків середньої зарплати. |

Без змін залишається розрахунок відпускних та виплат, для яких розрахунковий період – це останні 2 місяці. Виключення складає матеріальна допомога, що рахується із середньої зарплати.

Отже, якщо нам потрібно зробити розрахунок середньої зарплати для виконання громадських обов’язків у робочий час, медогляд, переведення на нижчеоплачувану роботу, відрядження (щоб порівняти середню оплату з денною), виплати вихідної допомоги та інші, використовуємо старі правила, виключенням є матеріальна допомога, яка прив’язана до середньої зарплати.

В яких випадках виплачується компенсація невикористаної відпустки?

Зміни, які торкаються найбільшого кола підприємств, установ та ФОПів, це, звісно ж, розрахунок середньої зарплати при виплаті компенсацій за невикористану відпустку.

І спочатку розберемося, в яких випадках ця компенсація має бути виплачена.

Грошова компенсація за невикористану відпустку може бути виплачена у двох випадках: компенсація при звільненні та компенсація без звільнення.

З першим варіантом, начебто все зрозуміло – це коли на дату звільнення у людини є накопичені дні невикористаної відпустки. Причому неважливо які це дні: чергової відпустки або відпустки на дітей чи інше.

А от з другим варіантом трохи інакше.

Кожен бухгалтер знає, що замінити відпустку компенсацією не можна. Це законодавчо встановлена норма.

Право на відпустки забезпечується:

забороною заміни відпустки грошовою компенсацією, крім випадків, передбачених статтею 24 цього Закону.

ст. 2 Закону про відпустки

Тобто, є певні виключення в можливості виплачувати грошову компенсацію за невикористану відпустку при звільненні працівника.

Така можливість виникає, якщо умовами колективного договору встановлена кількість днів відпустки більша за 24 календарні дні. В цьому випадку можна скористатися ст. 24:

«За бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткових відпусток не повинна бути менше ніж 24 календарних дні».

абз 3. Ст. 2 Закону про відпустки

Розглянемо цю ситуацію на прикладі:

Приклад 1

Умовами колективного договору працівник має право на щорічну відпустку 28 календарних днів.

Період, за який відпустка має бути надана – з квітня 2022 року по березень 2023 року.

В 2023 році працівник перебував у відпустці 24 календарних дні. А за останні 4 дні, за його бажанням, може отримати компенсацію.

Слід пам’ятати:

Особам віком до вісімнадцяти років заміна всіх видів відпусток грошовою компенсацією не допускається.

абз 4. Ст. 2 Закону про відпустки

Новий порядок розрахунку компенсації за невикористану відпустку

Для того, щоб не заплутатися та правильно обчислити середню зарплату за оновленими Порядком №100, потрібно дати відповідь на запитання: «Коли працівником зароблено право на дні відпустки, що підлягають компенсації?»

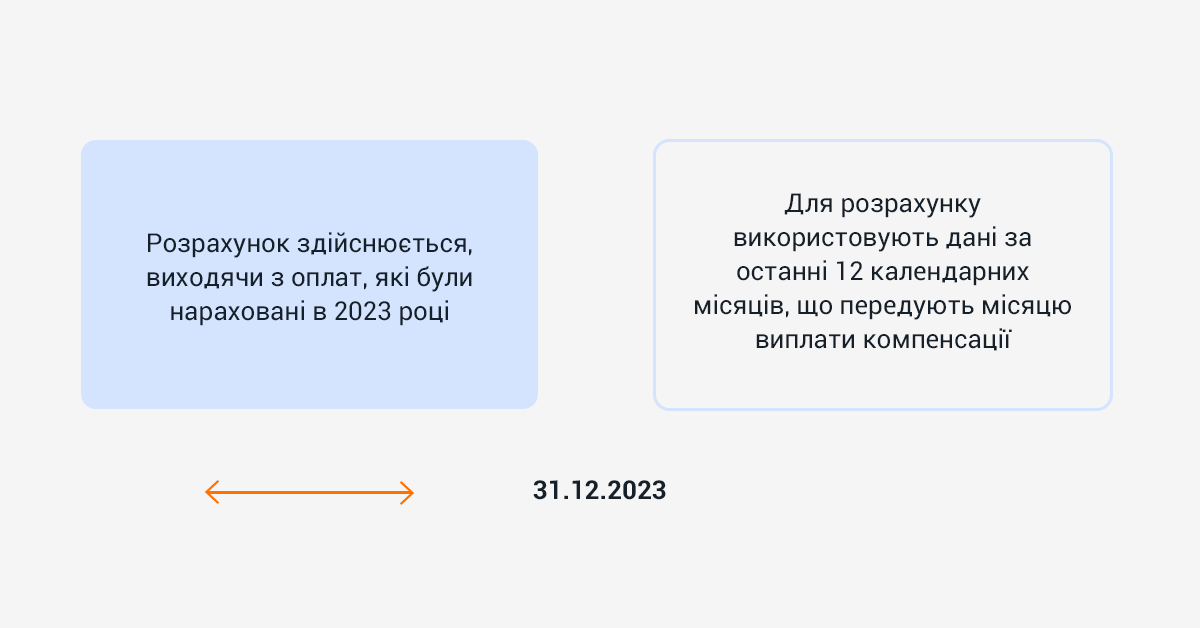

Якщо таке право працівник набув до 31.12.2023 року, розрахунок потрібно зробити «по новому», а саме: виходячи з виплат, які були нараховані в 2023 році.

Для тої компенсації, на яку право буде отримане з 01.01.2024 року, розрахунок залишиться «по старому», тобто за останні 12 календарних місяців, які передують місяцю виплати компенсації.

Немає значення яка відпустка компенсується, має значення тільки період, за який ця відпустка має бути надана. Тобто, при розрахунку «відпускної» компенсації на перший план виходить рік набуття права на таку відпустку.

І, навіть, якщо у працівника накопичилися невикористані дні за багато минулих років, все одно розрахунковим періодом (період, який приймає участь у розрахунку середньої зарплати) буде 2023 рік.

А якщо працівник має невикористані дні відпустки, причому багато, але планує їх використовувати в наступних роках? Чи потрібно робити розрахунок «до та після 31.12.2023 року».

Відповідь – ні, не потрібно. Розрахунок відпускних в цьому випадку залишився без змін. Рахуємо так, як раніше. А от якщо працівник звільнився, тоді потрібно робити розрахунок за новими правилами.

Приклад 2

Працівник звільнився 01 листопада 2023 року. В нього накопичилося невикористані дні відпустки:

- з 01.06.2022 року по 31.05.2023 року (24 календарних дні);

- з 01.06.2023 року до дати звільнення (12 календарних днів).

На всі дні працівник набув права до 31.12.2023 року, тому розрахунковий період – з 01.01.2023 по 31 жовтня 2023 року

Якщо звільнення працівника відбудеться після 01.01.2024 року, то ситуація буде інша.

Приклад 3

Працівник звільнився 01 березня 2024 року. В нього накопичилося невикористані дні відпустки:

- з 01.06.2022 року по 31.05.2023 року – 24 календарних дні;

- з 01.06.2023 року до дати звільнення – 18 календарних днів, в тому числі з 01.06.2023 року по 31.12.2023року – 14 календарних днів, з 01.01.2024 до дати звільнення – 4 календарних дні.

Загальна кількість днів відпустки 42.

|

За який період мають надаватися дні відпустки |

До якого періоду відносяться дні відпустки |

Розрахунковий період для обчислення середньої зарплати |

|

|

до 31.12.2023 |

після 31.12.2023 |

||

|

01.06.2022 року – 31.05.2023 року |

24 дні |

01.01.2023 – 31.12.2023 |

|

|

01.06.2023 року – 31.12.2023 року |

14 днів |

||

|

01.01.2024 року – 29.02.2024 року |

4 дні |

Із розрахунку 12 місяців, що передують даті звільнення, а саме 01.03.2023 року по 29.02.2024 року |

|

Нагадаємо, що в розрахунок беруться тільки повні місяці.

Приклад 4

Працівник був прийнятий на роботу 20.03.2023 року та звільнився 05 листопада 2023 року.

Розрахунковий період буде квітень – жовтень, оскільки березень та листопад 2023 року працівником відпрацьовано не в повному обсязі.

Інші зміни Постанови 100

- Другий абзац п.2 Порядку №100 було викладено в такому вигляді:

«Обчислення середньої заробітної плати для оплати часу відпусток, надання матеріальної (грошової) допомоги або виплати компенсації за невикористані відпустки проводиться, виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки, надання матеріальної (грошової) допомоги або виплати компенсації за невикористані відпустки».

абз.2п.2 Порядку №100

Тобто, якщо раніше матеріальна допомога, яка прив’язана до середньої зарплати, обчислювалась із розрахунку останніх 2 місяців, тепер цей розрахунок включатиме 12 місяців.

- Абзац 20 п.4 Порядку №100 доповнив перелік виплат, які не включаються до розрахунку середньої зарплати для нарахування матеріальної допомоги в грошовій формі), а саме:

«При обчисленні середньої заробітної плати за останні два місяці та для нарахування матеріальної (грошової) допомоги, крім перелічених вище виплат, також не враховуються виплати за час, протягом якого зберігається середній заробіток працівника (за час виконання державних і громадських обов'язків, щорічної і додаткової відпусток, відрядження, вимушеного прогулу тощо) та допомога у зв'язку з тимчасовою непрацездатністю».

абз.2п.2 Порядку №100

На що потрібно звернути увагу?

По-перше, в цьому пункті йдеться про розрахунок середньої зарплати за останні 2 місяці, а також про обчислення матеріальної допомоги, для якої в розрахунок потрібно брати 12 місяців.

По-друге, тепер при розрахунку виплат не буде враховуватися виплати за час, коли працівнику зберігався середній заробіток, а також виплати лікарняних.

- Доповнення, які внесені в Порядок №100 торкнулися також алгоритму розрахунку матеріальної допомоги в грошовій формі (нові абзаци п7.).

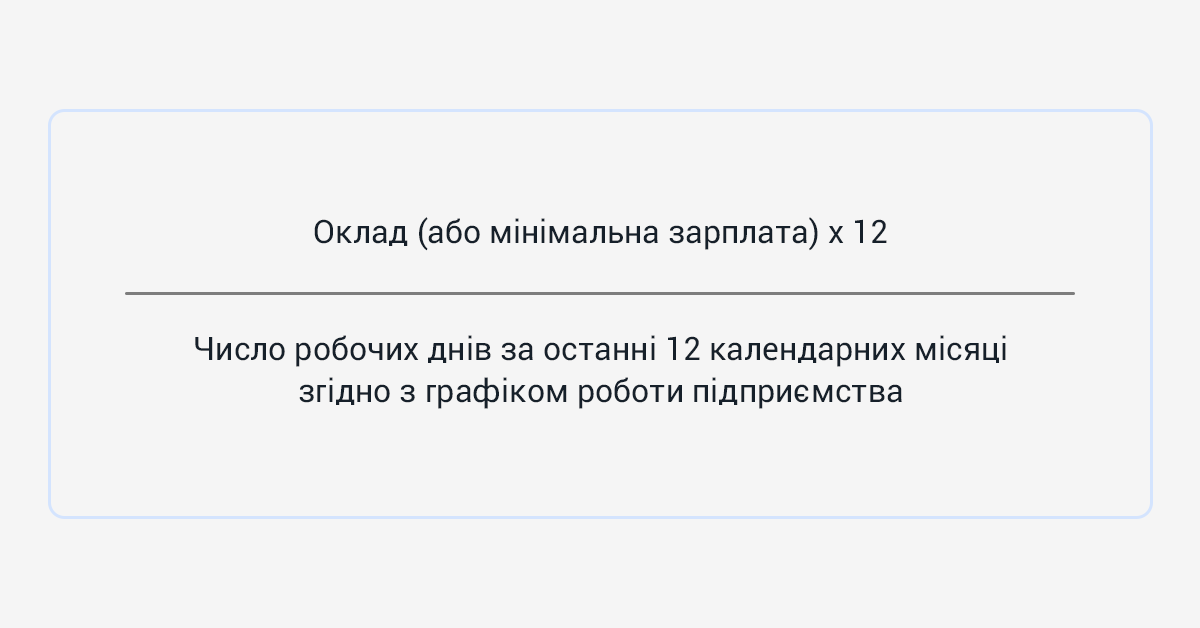

У разі, коли середньомісячна заробітна плата визначена законодавством як «розрахункова величина для нарахування матеріальної (грошової) допомоги», вона обчислюється шляхом множення середньоденної заробітної плати на середньомісячне число робочих днів у розрахунковому періоді.

Середньоденна заробітна плата визначається шляхом ділення заробітної плати за фактично відпрацьовані протягом 12 місяців робочі дні на число відпрацьованих робочих днів. Під час обчислення середньої заробітної плати за 12 місяців, виходячи з посадового окладу чи мінімальної заробітної плати, середньоденна заробітна плата визначається шляхом ділення суми, розрахованої відповідно до абз. двадцять третього п. 4 цього Порядку, на число робочих днів за останні 12 календарних місяців, що передують місяцю, в якому відбувається подія, з якою пов’язана відповідна виплата, згідно з графіком роботи підприємства, установи, організації.

Середньомісячне число робочих днів розраховується шляхом ділення на 12 сумарного числа робочих днів за останні 12 календарних місяців згідно з графіком роботи підприємства, установи, організації, встановленим з дотриманням вимог законодавства».

п.7 Порядку №100

Таким чином, для розрахунку матеріальної допомоги, якщо вона розраховується за середньою зарплатою використовуємо простий алгоритм:

-

Визначаємо середньомісячну кількість робочих днів. Для цього розрахуємо сумарну кількість робочих днів за останні 12 місяців за графіком роботи підприємства та ділимо на 12.

Принципово, що у чисельнику кількість днів саме за графіком роботи, а не за календарем. - Обчислюємо середньоденну зарплату шляхом ділення суми зарплати за фактичні робочі дні за графіком (за 12 місяців) на число відпрацьованих днів. Не забуваємо при цьому про абз. 2п.2 Порядку №100 про виплати, які не мають потрапити до розрахунку середньої зарплати.

- Розраховуємо середньомісячну зарплату множенням середньоденної зарплати на середньомісячну кількість робочих днів.

Якщо працівник в розрахунковому періоді не відпрацював жодного дня або не має такого періоду, середньоденну зарплату визначаємо наступним чином:

Приклад 5

Допомога надається в грудні 2023 року.

Розрахунковий період: грудень 2022 – листопад 2023 року.

Кількість днів за графіком роботи підприємства 262.

Кількість відпрацьованих днів 225.

Зарплата за відпрацьовані дні 213 750 грн – враховується у розрахунку.

Відпускні 18000 грн – не враховується.

Лікарняні 10000 грн – не враховується.

Середньоденна зарплата = 213 750 / 225 = 950 грн.

Середньомісячне число робочих днів = 262 / 12 = 21,83.

Таким чином, матеріальна допомога у розмірі середньомісячної зарплати складатиме:

950 грн х 21,83 = 22 638,50 грн.

Висновок

Порядком №100 внесено наступні зміни:

- Матеріальна допомога, якщо для неї використовується середня зарплата, обчислюється із розрахунку 12 місяців, що передують місяцю виплати такої допомоги.

- Для розрахунку компенсації за невикористану відпустку потрібно враховувати, коли працівник набув право на таку відпустку: до чи після 31.12.2023 року.

- Перелік виплат, які не враховуються в розрахунку середньої зарплати, доповнено.

- Надано алгоритм розрахунку середньої зарплати для визначення матеріальної допомоги та виплат, для яких середня зарплата розраховується із розрахунку за останні 2 місяці.

Зміни в порядку №100 суттєві, тож на прикладах їх зрозуміти набагато простіше. І ми вже готуємо продовження цієї статті, де буде ще більше прикладів. Не пропустіть!

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму