Мінімальне податкове зобов’язання: в новий рік з новим податком

17.01.2022

Скорочення:

ЗД – земельна ділянка

МПЗ – мінімальне податкове зобов’язання

с/г призначення – сільськогосподарського призначення

НГО – нормативна грошова оцінка

ЄП – єдиний податок

Новий рік завжди приносить щось нове для бізнесу. От і 2022 не є виключенням. Нововведення, які починають діяти з 01 січня, турбують, більш за все, фізичних осіб-підприємців (ФОП) та власників землі. Причому для останніх вони обернулися новим податком – мінімальним податковим зобов’язанням.

Що це таке? Хто його сплачує? Як розраховується та коли подається звітність? На ці питання спробуємо знайти відповіді.

Що таке «мінімальне податкове зобов’язання»

Цей термін для нас є новим, в Податковому Кодексі України він з’явився тільки з 30.11.2021 року:

«14.1.114-2. мінімальне податкове зобов’язання – мінімальна величина податкового зобов’язання із сплати податків, зборів, платежів, контроль за справлянням яких покладено на контролюючі органи, пов’язаних з виробництвом та реалізацією власної сільськогосподарської продукції та/або з власністю та/або користуванням (орендою, суборендою, емфітевзисом, постійним користуванням) земельними ділянками, віднесеними до сільськогосподарських угідь, розрахована відповідно до цього Кодексу. Сума мінімальних податкових зобов’язань, визначених щодо кожної із земельних ділянок, право користування якими належить одній юридичній або фізичній особі, у тому числі фізичній особі – підприємцю, є загальним мінімальним податковим зобов’язанням».

МПЗ – це той мінімум, який повинен бути сплачений власником або користувачем одного гектара землі.

Причому законодавці не позиціонують його як податок, оскільки в статтях 9 «Загальнодержавні податки та збори» та 10 «Місцеві податки» про мінімальне податкове зобов’язання не згадується. Але по суті своїй це дійсно новий податок: у нього є своя база, ставка та звітність.

На кого поширюється МПЗ

Під його норми підпадають власники або користувачі земельних ділянок с/г призначення, що розташовані за межами населених пунктів.

Якщо ж земельна ділянка не має с/г призначення та розташована в населеному пункті або в дачних та садових кооперативах, МПЗ на неї не поширюється.

Фізичні особи вважаються звільненими від плати МПЗ, якщо контролюючий орган у визначений термін не вручив податкове повідомлення/рішення.

Розмір МПЗ

Важливо відмітити, що сума до сплати визначається шляхом порівняння двох величин: МПЗ, яке розраховується за певною формулою, та сумою податків, пов’язаних з реалізацією с/г продукції, з власністю чи з користуванням.

Якщо МПЗ буде більшим, різниця повинна бути сплачена до бюджету.

Розрахунок мінімального податкового зобов’язання базується на таких показниках:

- НГО відповідної ділянки;

- період – скільки місяців в календарному році ЗД знаходиться у власності, оренді, користуванні;

- відповідний коефіцієнт.

При встановленні НГО потрібно врахувати індексацію, визначену для плати за землю.

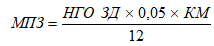

Якщо для ЗД нормативна грошова оцінка проведена, то формула МПЗ буде мати вигляд:

де

МПЗ – мінімальне податкове зобов’язання;

НГО ЗД – нормативна грошова оцінка земельної ділянки;

КМ – кількість місяців перебування земельної ділянки у власності чи

користуванні.

Цифра 0,05 в формулі – це і є податок, ті самі 5%, переведені в коефіцієнт. Він визначений із розрахунку нормативної грошової оцінки земельної ділянки. Хоча, нагадуємо, що в переліку податків в ст 9 та 10 ПКУ такого податку немає.

Виходячи з логіки цієї формули, нам потрібно визначити щомісячний податок ((НГО х 0,05)/12) та помножити його на кількість місяців володіння або користування ЗД.

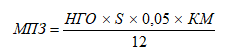

Якщо для ЗД нормативна грошова оцінка не проведена, НГО визначається як добуток НГО 1 га землі у відповідній області та площі земельної ділянки. Тоді формула буде така:

На час перехідного періоду буде діяти ставка не 5%, а 4% від НГО, а для сімейних фермерських господарств вона буде нульовою, в подальшому – 2%.

МПЗ можна зменшити на суму податків, пов’язаних з реалізацією сільськогосподарської продукції.

В загальному вигляді цей перелік буде таким:

- єдиний податок для платників ЄП IV групи;

- податок на прибуток для юридичних осіб, що знаходяться на загальній системі оподаткування. До цієї категорії відносяться лише ті підприємства, які мають право бути платниками ЄП IV групи, але за власним бажанням відмовилися від цього права;

- податок на землю для угідь с/г призначення, які використовуються в підприємницькій діяльності;

- ПДФО та військовий збір з доходів фізичних осіб, з яким у суб’єкта господарювання є трудові або цивільно-правові відносини. Це стосується також доходів, отриманих від оренди або суборенди угідь с/г призначення.

ЄСВ до складу МПЗ не входить

Для «єдинників» передбачено, що суми ПДФО та військового збору при розрахунку «МПЗ до сплати» включаються не повністю, а у відповідності до частки сільськогосподарського виробництва в загальному обсязі діяльності.

МПЗ зменшується на суму сплаченої рентної плати за спеціальне використання води, а також частки орендної плати в розмірі 20% за орендовані у юридичних осіб с/г угіддя.

Терміни сплати МЗП

Перша сплата МПЗ передбачена за підсумками 2022 року. Тобто звітуємо за 2022 рік, а сплачуємо в 2023 році. Передбачається, що розрахунок МПЗ суб’єкти господарювання – юридичні особи та фізичні особи-підприємці повинні робити самостійно.

Оскільки МЗП зменшується на суму єдиного податку та податку на прибуток, логічно, що звітність за ним повинна подаватися в складі річної декларації у вигляді додатку. Форму цього додатку має затвердити Мінфін. Тобто будуть окремі додатки в складі декларації про податок на прибуток для платників на загальній системі та додатки до декларації платників єдиного податку.

І ще декілька слів про штрафні санкції.

Податківці не будуть штрафувати за несвоєчасну оплату МПЗ за 2022 рік.

Але практика показує, що не можна передбачити їхні дії на рік вперед. Тому майбутнім платникам мінімального податкового зобов’язання варто ретельно вивчати законодавчі норми та відстежувати можливі зміни.

Відповідальність за несплату МПЗ

Законодавці не встановили окрему відповідальність за несвоєчасну сплату МПЗ. Але, якщо МПЗ включається до декларації, то відповідальність буде, скоріш за все, як при несплаті відповідного податку:

- якщо це платник єдиного податку IV групи, відповідальність буде як за ЄП;

- якщо це платник податку на прибуток, то відповідальність буде як по податку на прибуток;

- якщо це платник ПДФО, то і відповідальність буде відповідна.

Висновок

Відповідальність за сплату МПЗ покладено на того, хто буде безпосередньо використовувати землю. Якщо земля знаходиться в оренді, тоді платником МПЗ буде орендар. Якщо орендного договору немає, платить власник земельних угідь.

Мінімальне податкове зобов’язання нараховується, починаючи з 2022 року. Перша сплата відбудеться в 2023 році.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму