Постачання програмної продукції: особливості оподаткування ПДВ

25.11.2021

Скорочення:

ПДВ – податок на додану вартість;

ПП – програмна продукція

Інформація в суспільстві і процесах господарювання стала основним ресурсом економічного зростання.

І фраза «хто володіє інформацією – той володіє світом» дійсно правдива. Саме тому для розвитку ІТ-сектору більшість країн створюють максимально сприятливі умови, в тому числі, за рахунок спеціальних податкових режимів.

Одним з таких інструментів в Україні є пільгові умови обкладання податком на додану вартість (ПДВ).

Операції постачанні програмної продукції можуть:

- оподатковуватися за ставкою 20%;

- бути звільнені від ПДВ;

- не бути об’єктами оподаткування ПДВ.

Давайте розберемося з цими питаннями докладніше.

Звільнення від ПДВ при постачанні програмного продукту – явище тимчасове

Постачання програмного продукту в Україні звільняється від оподаткування ПДВ. Це багатьом відомо. Але, скільки б ми не перечитували Розділ V Податкового Кодексу «Податок на додану вартість», ми цієї норми не знайдемо, бо звільнення не є постійним.

Законодавець визначив, що це тимчасова дія: з 1 січня 2013 до 1 січня 2023 року. Тому посилання на цю пільгу можна знайти в Перехідних Положеннях Податкового Кодексу України п. 26-1 (далі чекаємо «Дію-Сіті»).

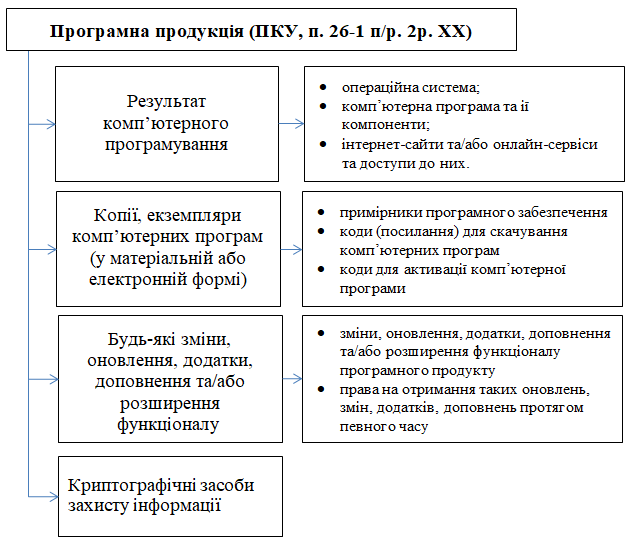

Що вважається програмною продукцією?

Визначення програмна продукція міститься в двох законодавчих актах:

- Закон «Про авторське право і суміжні права» від 23.12.1993 р. № 3792-ХІІ;

- Податковий Кодекс України.

Оскільки тема – ПДВ, то нас буде цікавити саме позиція ПКУ.

Чи всі операції з постачання програмної продукції є пільговими?

З приводу цього питання податкова озвучила свою позицію ще в 2013 році в Узагальнюючій податковій консультації 536.

Згідно цій позиції, для звільнення операції від ПДВ потрібно, щоб права на програмну продукцію передавалися від постачальника (виконавця) покупцю (замовнику).

І тут треба чітко розрізняти дві ситуації.

- Майнові права в процесі створення програмної продукції можуть виникнути у виконавця з подальшою передачею їх замовнику по закінченні робіт. В цьому випадку операція звільняється від ПДВ.

- Якщо за умовами договору права власності одразу набуває замовник, податкової пільги у вигляді звільнення від ПДВ немає. Всю операцію слід оподатковувати за ставкою 20%.

В 2020 році ця позиція знов знайшла своє відображення в узагальнюючій податковій консультації 842 від 31.12.2020р.:

«якщо немає переходу права власності, звільнення від ПДВ немає».

Тобто, хочеш пільгу – складай договір правильно. Предмет договору повинен відповідати операціям з постачання програмної продукції за визначенням п.26-1.

Мова йде про операції, місце постачання яких – митна територія України, а постачальником програмної продукції є платник ПДВ.

Чи звільняються від ПДВ операції зі створення програмної продукції, якщо вони є складовою обладнання?

Часто буває так, що програмний продукт є частиною обладнання. В цьому випадку, якщо спеціалізований технічний пристрій продається з «уже вбудованим» програмним забезпеченням, права на звільнення від ПДВ не виникає.

Для отримання права на пільгу потрібно, щоб в договорі ціна програмного забезпечення була визначена окремо від ціни обладнання.

Про це прямо вказує наказ Мінфіну 842 від 31.12.2020, який також має статус узагальнюючої податкової консультації.

«Вхідний» ПДВ при операціях з постачання програмної продукції

Операції з постачання програмної продукції є, зазвичай, звільненими від ПДВ. Але в ході робіт з комп’ютерного програмування можуть бути отримані товари або роботи з ПДВ, тобто виділяється «вхідний» ПДВ.

Згідно з п. 198.5 ПКУ, в цьому випадку потрібно нарахувати умовні податкові зобов’язання та зареєструвати зведену податкову накладну.

Приклад:

У жовтні 2021 року підприємство ТОВ «ІТ-Комфорт» здійснювало виключно операції з постачання програмної продукції. Підприємство є платником ПДВ. Операція здійснена на митній території України.

Протягом місяця для ведення господарської діяльності:

- придбані офісні меблі на суму 60000 грн (в тому числі ПДВ);

- отримані послуги охорони на суму 12000 (в тому числі ПДВ);

- нарахована оплата за комунальні послуги за місяць 9000 грн (в тому числі ПДВ).

| Найменування | Сума без ПДВ, грн. | Сума ПДВ, грн. | Разом, грн. |

| придбано офісні меблі | 50000 | 10000 | 60000 |

| отримано послуги охорони | 10000 | 2000 | 12000 |

| отримано комунальні послуги | 7500 | 1500 | 9000 |

| Разом | 67500 | 13500 | 81000 |

На суму 13500 грн потрібно зареєструвати податкову накладну.

Якщо підприємство протягом звітного періоду здійснювало також і операції, які оподатковуються за ставкою 20%, потрібно буде зробити пропорційний розподіл «вхідного» ПДВ.

Відносини з нерезидентами стосовно постачання програмної продукції

Розберемо декілька видів операцій.

Програмна продукція може бути реалізована як резиденту, так і нерезиденту

В першому випадку ми маємо або 20% ПДВ, або звільнення від ПДВ.

В другому випадку ніякого звільнення немає – є постачання за межами митної території України. Тому це «не об’єкт оподаткування». Про це свідчить ПКУ (п 186,3), а також індивідуальні податкові консультації. Наприклад, №3390/ІПК/99-00-05-06-02-06, та консультації в системі ЗІР в категоріх 101.05.

Придбання програмної продукції у нерезидента

Податкових наслідків не виникає взагалі.

Хоча, на перший погляд, маємо «постачання на території України», і за загальними правилами ці операції потрібно оподатковувати. Але на цю тему є декілька податкових роз’яснень, в тому числі, узагальнена податкова консультація №536 від 07.10.2013.

На питання «чи оподатковуються операції постачання від нерезидента резиденту на митну територію України та від резидента нерезиденту» відповідь була:

«ні, не оподатковуються».

Коротко і ясно, навіть не характерно для такого роду відповідей. Надалі були індивідуальні податкові консультації на цю ж тему: від 20.02.2021 № 478/ІПК/99-00-21-03-02-06; від 21.07.2021 № 2853/ІПК/99-00-21-03-02-06. Причому, в останній є більш детальна конкретизація: складати податкові накладні не потрібно.

Таким чином, при придбанні програмної продукції у нерезидента:

- податкову накладну не складаємо;

- в декларації з ПДВ операція з придбання не відображається.

І, взагалі, податкові наслідки у нас, як у отримувача, не виникають.

Оформлення податкових накладних на постачання програмної продукції

Програмна продукція за умови її постачання платником ПДВ на митній території України з позиції ПКУ – це товар. А якщо так, то він є об’єктом оподаткування.

Так, має місце звільнення від ПДВ, але все одно – це об’єкт оподаткування, тому існують зобов’язання відображати ці операції в податкових накладних та в податковій декларації.

Розглянемо порядок заповнення документів.

Приклад:

ТОВ «ІТ-Комфорт» в жовтні 2021 року здійснило постачання програмної продукції «Бізнес-процес – Логістика» на суму 240000 грн. Замовник є платником ПДВ.

Титульна частина буде виглядати наступним чином:

Ця накладна не є зведеною, надається покупцю, тому тільки одна позначка «Х».

Для заповнення табличної частини слід мати додаткові дані:

- в полі 3.1. код товару згідно з УКТЗЕД слід поставити «00502»; це умовний код, який визначила Податкова для цих операцій;

- в полі 4 обираємо умов.шт.;

- код ставки 903 – це означає, що є пільга;

- код пільги 14060495 згідно з довідником податкових пільг станом на 01.10.2021.

Таблична частина податкової накладної буде мати вигляд:

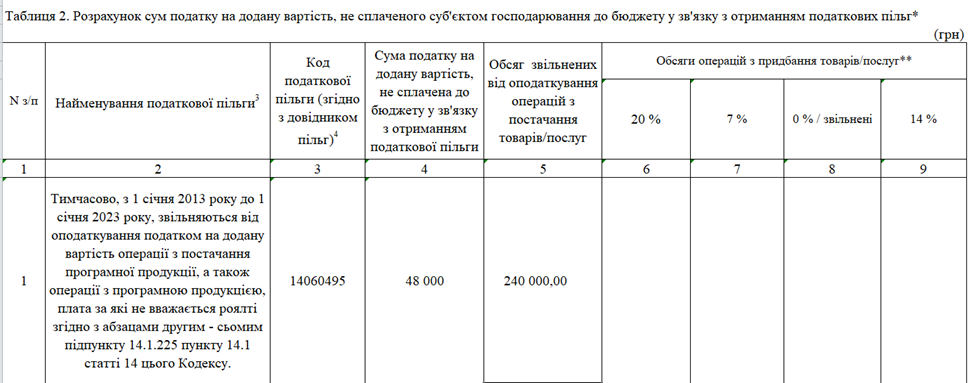

Податкова звітність з ПДВ при постачанні програмної продукції

Формування податкової декларації за наявністю операцій звільнених від ПДВ та таких, що не є об’єктом оподаткування має свої особливості: необхідно заповнити рядки 5, 5.1 та заповнити додаток Д5.

Заповнюємо декларацію на підставі умовних даних.

Приклад:

Підприємство ТОВ «ІТ-Комфорт»:

- здійснило постачання ПП резиденту на суму 240 000 грн.;

- виконало роботи по програмуванню для нерезидента на суму 120 000 грн.;

- разом 360 000 грн.

Придбано:

- у резидента – зміни до програмного продукту на суму 30 000 грн.;

- у нерезидента змін до програмного забезпечення на суму 150 000 грн.;

- разом 180 000 грн.

Податкові зобов’язання будуть відображені в рядках 5 та 5.1.

В рядку 5 знаходяться всі операції – і звільнені, і ті, що не є об’єктом оподаткування, а в рядку 5.1. – тільки звільнені.

Операції з придбання програмної продукції в декларації відображаються тільки в частині звільнених операцій в рядку 10.4. декларації (в сумі 30 000 грн).

Операція, що не є об’єктом оподаткування в сумі 150 000 грн., ніде не відображається.

Заповнення рядків 5 та 5.1. доповнюється складанням додатку Д5, в якому слід заповнити дві таблиці – стосовно звільнених операцій, та стосовно операцій, що не є об’єктом оподаткування.

Звертаємо увагу, що підсумкова цифра таблиці 1 автоматично переноситься в рядок 5.1. декларації.

В таблиці 2 код пільги повинен повністю співпадати із кодом, який вказано в податковій накладній, а назва – відповідати довіднику податкових пільг.

Висновки

- Для того, щоб використовувати пільговий режим ПДВ при постачанні ІТ-продукції, потрібно правильно визначити предмет договору.

- Постачання програмної продукції на митній території України звільняється від ПДВ, а постачання за її межами не є об’єктом оподаткування.

- Податкові накладні поділяються на операції з постачання програмної продукції та на умовний продаж.

- При подачі декларації з ПДВ виникає необхідність в складанні додатку Д5, а операції з придбання програмної продукції не відображаються в звітності взагалі.

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму