Минимальное налоговое обязательство: в новый год с новым налогом

17.01.2022

Сокращение:

ЗУ – земельный участок

МНО – минимальное налоговое обязательство

с/х назначения – сельскохозяйственного назначения

НДО – нормативная денежная оценка

ЕН – единый налог

Новый год всегда приносит что-нибудь новое для бизнеса. Вот и 2022 не является исключением. Нововведения, которые начинают действовать с 01 января, беспокоят больше физических лиц-предпринимателей (ФЛП) и собственников земли. Причем для последних эти нововведения обернулись новым налогом – минимальным налоговым обязательством.

Что это такое? Кто его платит? Как рассчитывается и когда сдавать отчеты? На эти вопросы попытаемся найти ответы.

Что такое «минимальное налоговое обязательство»

Этот термин для нас новый, в Налоговом Кодексе Украины он появился только с 30.11.2021 года:

«14.1.114–2. минимальное налоговое обязательство – минимальная величина налогового обязательства по уплате налогов, сборов, платежей, контроль за взиманием которых возложен на контролирующие органы, связанные с производством и реализацией собственной сельскохозяйственной продукции и/или с собственностью и/или пользованием (арендой, субарендой, эмфитевзисом, постоянным пользованием) земельными участками, отнесенными к сельскохозяйственным угодьям, рассчитана в соответствии с настоящим Кодексом. Сумма минимальных налоговых обязательств, определенных по каждому из земельных участков, право пользования которыми принадлежит одному юридическому или физическому лицу, в том числе физическому лицу – предпринимателю, является общим минимальным налоговым обязательством».

МПЗ – это тот минимум, который должен быть уплачен владельцем или пользователем одного гектара земли.

Причем законодатели не позиционируют его как налог, поскольку в статьях 9 Общегосударственные налоги и сборы и 10 Местные налоги о минимальном налоговом обязательстве не упоминается. Но, по сути своей, это действительно новый налог: у него есть своя база, ставка и отчетность.

На кого распространяется МНО

Под его нормы подпадают владельцы или пользователи земельных участков с/х назначения, которые располагаются за пределами населенных пунктов.

Если же земельный участок не имеет с/х назначения и расположен в населенном пункте или в дачных и садовых кооперативах, МНО на него не распространяется.

Физические лица считаются освобожденными от уплаты МНО, если контролирующий орган в определенные сроки не вручил налоговое уведомление/решение.

Размер МНО

Важно отметить, что сумма к уплате определяется путем сравнения двух величин: МНО, рассчитываемого по определенной формуле, и сумме налогов, связанных с реализацией с/х продукции, с собственностью или с пользованием.

Если МНО будет больше, разница должна быть уплачена в бюджет.

Расчет минимального налогового обязательства базируется на следующих показателях:

- НДО соответствующего участка;

- период – сколько месяцев в календарном году ЗУ находится в собственности, аренде, пользовании;

- соответствующий коэффициент.

При установлении НДО следует учесть индексацию, определенную для платы за землю.

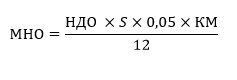

Если для ЗУ нормативная денежная оценка проведена, то формула МНО будет выглядеть:

где

МНО – минимальное налоговое обязательство;

НДО ЗУ – нормативная денежная оценка земельного участка;

КМ – количество месяцев нахождения земельного участка в собственности

или пользовании.

Цифра 0,05 в формуле – это и есть налог, те же 5%, переведенные в коэффициент. Он определен в расчете нормативной денежной оценки земельного участка. Хотя, напоминаем, что в перечне налогов в ст. 9 и 10 НКУ такого налога нет.

Исходя из логики этой формулы, нам нужно определить ежемесячный налог ((НДО х 0,05)/12) и умножить его на количество месяцев владения или использования ЗУ.

Если для ЗУ нормативная денежная оценка не проведена, НДО определяется как произведение НДО 1 га земли в области и площади земельного участка. Тогда формула будет такова:

На время переходного периода будет действовать ставка не 5%, а 4% от НДО, а для семейных фермерских хозяйств она нулевая, в дальнейшем будет 2%.

МНО можно снизить на сумму налогов, связанных с реализацией сельскохозяйственной продукции.

В общем виде этот список будет следующим:

- единый налог для плательщиков ЕН IV группы;

- налог на прибыль для юридических лиц, что находятся на общей системе налогообложения. К этой категории относятся только те предприятия, которые имеют право являться плательщиками ЕН IV группы, но по собственному желанию отказались от этого права;

- налог на землю для угодий с/х назначения, используемых в предпринимательской деятельности;

- НДФЛ и военный сбор с доходов физических лиц, с которым у субъекта хозяйствования есть трудовые или гражданско-правовые отношения. Это касается также доходов, полученных от аренды или субаренды угодий с/х назначения.

ЕСВ в состав МНО не входит

Для «единщиков» предусмотрено, что суммы НДФЛ и военного сбора при расчете «МНО к уплате» включаются не полностью, а в соответствии с долей сельскохозяйственного производства в общем объеме деятельности.

МНО уменьшается на сумму уплаченной рентной платы за специальное использование воды, а также доли арендной платы в размере 20% за арендуемые у юридических лиц с/х угодья.

Сроки уплаты МЗП

Первая уплата МНО предусмотрена по итогам 2022 года. То есть отчитываемся за 2022 год, а платим в 2023 году. Предполагается, что расчет МНО субъекты хозяйствования – юридические лица и физические лица-предприниматели должны производить самостоятельно.

Поскольку МЗП уменьшается на сумму единого налога и налога на прибыль, логично, что отчетность по нему должна подаваться в составе годовой декларации в виде приложения. Форму этого приложения должен утвердить Минфин. То есть, будут отдельные приложения в составе декларации о налоге на прибыль для плательщиков на общей системе и приложения к декларации плательщиков единого налога.

И еще несколько слов о штрафных санкциях.

Налоговики не будут штрафовать за несвоевременную оплату МНС за 2022 год.

Но практика показывает, что нельзя предугадать их действия на год вперед. Поэтому будущим плательщикам минимального налогового обязательства следует тщательно изучать законодательные нормы и отслеживать возможные изменения.

Ответственность за неуплату МНО

Законодатели не установили отдельную ответственность за несвоевременную уплату МНо. Но, если МНО включается в декларацию, то ответственность будет, скорее всего, как при неуплате соответствующего налога:

- если это плательщик единого налога IV группы, ответственность будет рассматриваться как за ЕН;

- если это плательщик налога на прибыль, то ответственность будет как по налогу на прибыль;

- если это плательщик НДФЛ, то и ответственность будет соответствующая.

Вывод

Ответственность за уплату МНО возложена на того, кто будет непосредственно использовать землю. Если земля находится в аренде, плательщиком МНО будет арендатор. Если арендного договора нет, платит собственник земельных угодий.

Минимальное налоговое обязательство начисляется, начиная с 2022 года. Первая оплата состоится в 2023 году.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма