Камеральні перевірки з ПДВ під час воєнного стану

27.07.2022

З 27 травня 2022 року відновив свою роботу ЄРПН, почалася реєстрація податкових накладних та розрахунків коригувань до них, подаються декларації з ПДВ. Камеральні перевірки також повертаються в життя бухгалтерів.

Про це йдеться в Законі 2260 (Закон України «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей податкового адміністрування податків, зборів та єдиного внеску під час дії воєнного, надзвичайного стану» від 12.05.2022 р. № 2260-IX).

Для тих, хто чекає на відшкодування сум ПДВ з бюджету, це добра новина, оскільки без камеральної перевірки про ці операції і мріяти не можна. Цей процес тільки запускається, але база під нього вже підведена.

Терміни камеральних перевірок з ПДВ

Камеральні перевірки декларацій з ПДВ та уточнюючих розрахунків до них за звітні податкові періоди будуть проводитися за такими термінами:

| Звітні податкові періоди 2022 року | Дата початку | Дата закінчення |

| Лютий – травень | З 21 липня 2022 року | Не пізніше 20 вересня 2022 року |

| Червень – липень | З 21 серпня 2022 року | Не пізніше 20 жовтня 2022 року |

Чому саме так? Тому що на 20 липня припадає граничний термін подання декларацій з ПДВ за лютий-травень, а також за червень. Декларацію за липень подаємо до 20 серпня.

Якщо після відновлення подання звітності підприємство уточнює декларації за періоди до лютого 2022 року, тобто довоєнні, камеральні перевірки будуть починати свій відлік з дати подання такого уточнення.

Для проведення камеральної перевірки встановлено термін 60 календарних днів.

Надалі, якщо нічого не зміниться, повертаються звичайні терміни камеральної перевірки. А це 30 календарних днів від:

- дати подання декларації;

- або дати граничного терміну, якщо декларація не подана;

- або від дати уточненки.

Все залежить від того, що подаємо.

Бухгалтеру також потрібно буде постійно тримати під контролем ці дві дати: 20 вересня та 20 жовтня, оскільки, навіть отримавши другу квитанцію, не можна бути впевненим, що після камеральної перевірки не прийде повідомлення про те, що «звітність не прийнята». А це буде тягнути за собою штрафи за неподання звітності.

Що перевірятимуть?

Що таке камеральна перевірка знають практично всі бухгалтери, але все ж таки нагадаємо:

До таких баз відносяться:

- дані реєстрів податкових та акцизних накладних (ЄРПН та ЕРАН);

- система електронного адміністрування (СЕА) ПДВ;

- реєстр реалізації спирту етилового та пального.

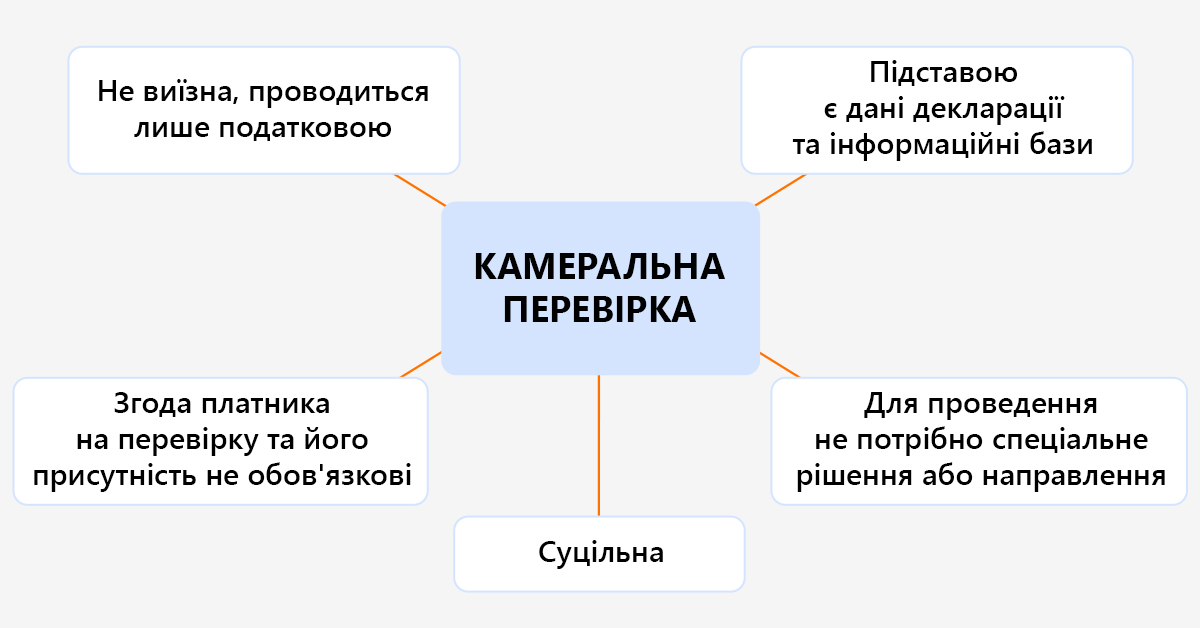

До особливостей такої перевірки відноситься відсутність спеціального рішення або направлення. Причому, згодою платника податку на проведення камеральної перевірки є надання декларації. Тобто, надали декларацію – і це вже є згода на перевірку. Присутність платника при перевірці не обов’язкова. До речі, податкова часто замінює поняття «не обов’язкова» на поняття «не потрібна».

Аналіз баз даних дає можливість податківцям виявити невідповідні дані у декларації, а також арифметичні або технічні помилки при складанні звітності.

Слід пам’ятати, що камеральна перевірка – це перевірка не вибіркова, а суцільна. Такий підхід дає можливість дослідити динаміку показників, оскільки окремо взятий місяць може сформувати невірне судження перевіряючого.

Під час камеральної перевірки аналізуються:

- терміни реєстрації податкових накладних та розрахунків коригувань;

- своєчасність подання податкової звітності з ПДВ;

- помилки та їх виправлення платником податку;

- своєчасність та повнота сплати зобов’язань.

Якщо ви отримали повідомлення від податкової про неприйняття звітності, потурбуйтеся про те, щоб отримати акт перевірки. Адже саме цей документ дає уявлення про те, що зроблено неправильно і що з цим далі робити.

Оформлення результатів перевірки

Пунктом 86.2 ПКУ встановлено, що «за результатами камеральної перевірки у разі встановлення порушень складається акт у двох примірниках, який підписується посадовими особами ДПС і після реєстрації у контролюючому органі вручається або надсилається для підписання протягом трьох робочих днів платнику податків».

Камеральна перевірка проводиться навіть тоді, коли ви про це не знаєте. Якщо зауважень немає, то і документа не буде. І лише у разі встановлення порушення складається акт.

Якщо платник податку не згоден з висновками, в нього може виникнути бажання цей акт не підписати та не отримати. Але це не рятує ситуацію, оскільки в п. 86.6 ПКУ зазначено, що така відмова не звільняє від обов’язків, що визначені в акті.

Більш продуктивним є виконання п. 86.7. ПКУ, яким визначено порядок подання заперечення на акт. На ці дії надається 10 робочих днів. Можливо, в результаті ваших заперечень, які подаються разом із підтверджуючими документами, у податкової не залишиться до вас питань.

На розгляд заперечень податкова також має 10 робочих днів. Причому, у платника податку є право бути присутнім при розгляді заперечень.

Відповідальність за результатами камеральних перевірок

На жаль, на камеральні перевірки «воєнний мораторій» не поширюється. Про це є пряма норма пп. 69.2 підр. 10 розд. XX ПКУ. Те ж саме стосується і штрафів, які також виведені із-під дії мораторію.

Є одна норма, на яку можна було б посилатися – це підпункт 112.8.9 ПКУ, яким встановлюється звільнення від фінансової відповідальності в результаті непереборної сили. В Законі 2260 також йде мова про платників податку, у яких «немає можливості виконувати свої податкові зобов’язання», але порядок підтвердження такої неможливості а також перелік підтверджуючих документів ще не встановлений.

Не поширюється на камеральні перевірки також дія мораторію, встановленого КМУ на всій території України з метою запобігання поширенню коронавірусної хвороби (COVID-19).

Висновки

- На проведення камеральної перевірки за лютий – липень відведено 60 календарних днів.

- Така перевірка здійснюється за даними поданих декларацій та даними інформаційних баз податкової та митної служби.

- Краще отримати акт та надати заперечення, ніж відмовитися від підпису та отримання документа

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму