Підведення підсумків року в програмі обліку: підготовка бази до завершення періоду

03.02.2022 (оновлено 17.02.2022)

Для підготовки достовірних даних про результати роботи за рік та для складання звітності потрібно знати всі тонкощі роботи в програмі обліку. В цій статті розглянемо важливі моменти підготовки бази до закриття періоду.

Порядок оформлення завершальних операцій закриття місяця

Всі господарські операції, що відображаються в бухгалтерському обліку можна розділити на кілька груп з точки зору послідовності їх проведення в рамках звітного періоду.

- Операції, що повторюються протягом місяця – це звичайні господарські операції, такі як платежі по банку і касі, надходження і реалізація товарів та інші. Такі операції можуть відбуватися будь-яку кількість разів протягом місяця.

- Операції, що відображаються один раз на місяць – звичайні господарські операції, які відображаються один раз. Наприклад, нарахування зарплати.

- Регламентні операції закриття місяця. Потрібні для виконання розрахунку, перерахунку або оцінки статей обліку. За допомогою цих розрахунків, проведених один раз у кінці місяця, формується остаточна оцінка статей активів, зобов'язань і витрат в обліку.

- Визначення фінансових результатів – операція, до моменту якої вже повинні бути розраховані всі доходи і витрати.

Перед тим як приступати до проведення регламентних операцій, слід перевірити правильність відображення в обліку звичайних господарських операцій. Перевірку коректності накопичених даних можна поділити на кілька етапів.

Групове перепроведення документів

Відновлення послідовності партій і розрахунків шляхом перепроведення документів за звітний період виконується за допомогою обробки «Групове перепроведення документів». При цьому, якщо в настройках «Параметри обліку» (розділ «Головне») був встановлений прапор «Дозволяється списання запасів при відсутності залишків за даними обліку» (закладка «Запаси»), перед перепроведенням документів прапор слід зняти.

Якщо є ймовірність, що перепроводились або змінювались документи минулих періодів, рекомендується виконати перепроведення і за ці періоди теж.

Перед груповим перепроведенням рекомендується створити резервну копію інформаційної бази. З методикою її створення можна ознайомитися в статті «Створення резервної копії інформаційної бази».

Аналіз взаєморозрахунків з контрагентами

Якщо є договори, за якими ведеться «Складний облік ПДВ», перед закриттям місяця слід оформити документ «Реєстрація авансів (складний облік ПДВ)» (розділ «Операції», група «Закриття періоду»). Детальніше описано в статті «Механізм обліку ПДВ (простий та складний облік)».

Проаналізувати наявність авансів і, одночасно, заборгованості та залишки за рахунками 6441 і 6431, які показують суми ПДВ за незакритими авансами, можна за допомогою звіту «Аналіз субконто» з видами субконто «Контрагенти», «Договори» і «Документи розрахунків з контрагентами» (якщо взаєморозрахунки ведуться за розрахунковими документами).

Аналіз залишків запасів

Обробка перепроведення виявляє проблеми товарних документів, але не змінює проводки документів з ручними коригуваннями проводок. Тому рекомендується звернути увагу саме на такі документи – в журналі документів вони відображаються з олівцем.

Аналізувати залишки запасів можна за допомогою звіту «Оборотно-сальдова відомість по рахунку».

Нарахування податків і зборів

Реєстрація більшості податкових документів, пов'язаних з податками та внесками по заробітній платі, ПДВ і акцизом роздрібних продажів у конфігурації контролюється оперативно. Решту податків слід розрахувати і зробити нарахування вручну за допомогою документа «Операції, введені вручну» (розділ «Операції», група «Бухгалтерський облік»).

Контроль сум податків виконується за допомогою звіту «Оборотно–сальдова відомість по рахунку» по рахунках обліку податків.

Закриття місяця

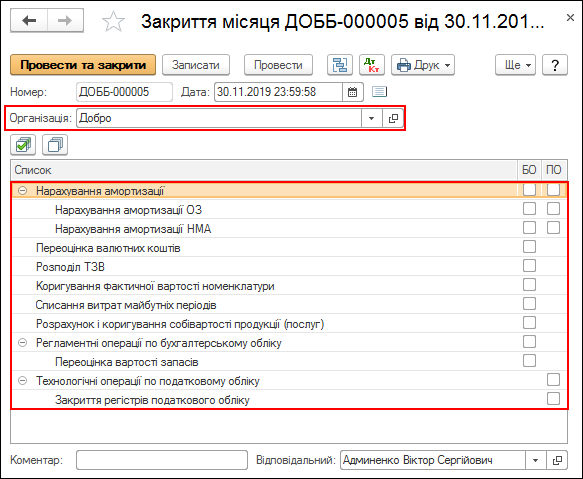

Значна частина регламентних операцій виконується спеціалізованим документом «Закриття місяця» (розділ «Операції», група «Закриття періоду»). Виконання інших операцій забезпечується за допомогою окремих спеціальних документів.

Документ «Закриття місяця» оформляється останнім числом місяця після всіх оперативних документів за кожною організацією окремо.

До регламентних операцій закриття місяця відносяться:

- Нарахування амортизації.

- Переоцінка валютних коштів.

- Розподіл ТЗВ.

- Коригування фактичної вартості номенклатури.

- Списання витрат майбутніх періодів.

- Розрахунок і коригування собівартості продукції (послуг).

- Розрахунок торгової націнки по проданим товарам.

- Переоцінка вартості запасів.

- Закриття регістрів податкового обліку.

Регламентні операції, що виконуються документом «Закриття місяця», можуть бути оформлені як одним, так і різними екземплярами цього документа.

У документі заданий перелік регламентних операцій бухгалтерського та податкового обліку, встановлених в порядку їх закриття. Кожна регламентна операція повинна бути виконана не більше одного разу на місяць, і послідовність документів з операціями повинна відповідати їх послідовності в формі документа.

Наприклад, до нарахування амортизації і розподілу ТЗВ, немає сенсу розраховувати собівартість.

Нарахування амортизації

Порядок нарахування амортизації ОЗ встановлено нормами П(С)БО 7 «Основні засоби».

Згідно п.22 П(С)БО 7 в бухгалтерському обліку амортизуються всі об'єкти за винятком земельних ділянок, природних ресурсів та капітальних інвестицій.

Податковий облік необоротних активів ведеться відповідно до національних стандартів бухгалтерського обліку або міжнародних стандартів фінансової звітності (пп.138.3.1 ст.138 ПКУ), з урахуванням обмежень, встановлених пп.14.1.138 ст.14 і пп.138.3.2 – 138.3 .4 ст.138 ПКУ. При цьому накладається ряд обмежень на нарахування амортизації в податковому обліку:

- визначені мінімально допустимі строки амортизації ОЗ і НМА;

- не амортизуються невиробничі (що не використовуються у господарській діяльності) ОЗ і НМА.

Різниця між сумами нарахованої амортизації в бухгалтерському та податковому обліку відображаються в податковому обліку як податкові різниці:

- позитивна різниця на суму амортизації за даними БО;

- від’ємна різниця на суму амортизації за даними ПО.

Нарахування амортизації проводитися при проведенні документа «Закриття місяця» з встановленим прапором «Нарахування амортизації».

Для нарахування амортизації при введенні активу в експлуатацію або введенні початкових залишків вказується:

- метод нарахування амортизації;

- спосіб відображення витрат по амортизації.

Нарахування амортизації в податковому обліку регулюється прапором «ПО» дії «Нарахування амортизації» документа «Закриття місяця». Платники податку на прибуток, які не застосовують коригування фінансового результату, можуть не нараховувати амортизацію в податковому обліку, оскільки для розрахунку податку на прибуток будуть використовуватися дані бухгалтерського обліку.

Переоцінка валютних коштів

Відповідно до вимог П(С)БО 21 «Вплив змін валютних курсів», переоцінюються валютні кошти на розрахункових рахунках і в касах підприємства на дату операції і дату балансу.

Перед виконанням регламентної операції переоцінки валютних коштів необхідно перевірити таку інформацію:

- Для коректного обліку валютних коштів, необхідно, щоб у довіднику «Валюти» були внесені дані про валюти і курси на дату кожної операції, в тому числі, і на дату регламентної переоцінки.

- Для переоцінки валютних залишків, потрібно перевірити регістр відомостей «Немонетарні рахунки», в якому зберігається інформація про рахунки та залишки, що вважаються немонетарними і не переоцінюються.

- Для розподілу операційних і неопераційних залишків в іноземній валюті, а, відповідно, для відображення операційних і неопераційних курсових різниць, необхідно в регістр відомостей «Монетарні статті (рахунки) в іноземній валюті, крім операційних» внести інформацію про те, які залишки є неопераційними.

- Для формування проводок за курсовими різницями потрібно вказати рахунки доходів і витрат та їх аналітику в регістрі відомостей «Параметри обліку курсових різниць».

Переоцінка валютних коштів на дату балансу виконується документом «Закриття місяця» з встановленим прапором «Переоцінка валютних коштів».

Методика відображення валютних операцій описана у статті «Основні принципи обліку операцій в іноземній валюті».

Розподіл ТЗВ

Згідно п.9 П(С)БО 9 «Запаси» до первісної вартості запасів включаються витрати на заготівлю запасів, оплату тарифів (фрахту) за вантажно–розвантажувальні роботи і транспортування запасів, тобто транспортно–заготівельні витрати (ТЗВ).

Передбачено дві методи обліку ТЗВ:

- Прямий розподіл. У випадку, коли ТЗВ можна ідентифікувати з конкретним постачанням і включити їх до первісної вартості запасів. Надходження таких витрат оформляється документом «Надходження додаткових витрат». Детальніше описано в статті «Відображення додаткових витрат за придбанням».

- Облік ТЗВ на окремому субрахунку застосовується до витрат, які неможливо пов'язати з конкретними одиницями запасів. У кінці місяця такі витрати списуються на витрати за напрямами списання запасів пропорційно їх вартості.

Акти послуг поточного місяця, відображені на рахунку ТЗВ, будуть розподілені на витрати, виходячи зі списання/продажу запасів у поточному місяці незалежно від хронології цих документів.

Накопичення ТЗВ виконується на субрахунках рахунку 2 «Запаси»:

- 200 – «Транспортно–заготівельні витрати» (ТЗВ, пов'язані з купівлею матеріалів);

- 2801 – «Транспортно–заготівельні витрати» (ТЗВ, пов'язані з купівлею товарів);

- 2802 – «Транспортно–заготівельні витрати (в НТТ за продажною вартістю)» Це ТЗВ, пов'язані з купівлею товарів, що надходять в НТТ за продажною вартістю.

Накопичення ТЗВ обов'язково виконується в розрізі номенклатурних груп і статей витрат.

Розподіляються ТЗВ на вибуття запасів тієї ж номенклатурної групи, яка була вказана при надходженні ТЗВ.

Тобто, повинні збігатися номенклатурна група запасу, зазначена в картці номенклатури, і номенклатурна група за рахунком ТЗВ, зазначена при надходженні ТЗВ.

У кінці місяця документом «Закриття місяця» з встановленим прапором «Розподіл ТЗВ» виконується розподіл ТЗВ за методом середнього відсотка.Він який передбачає розрахунок середнього відсотка ТЗВ за звітний місяць і визначається діленням суми ТЗВ на початок звітного місяця і ТЗВ, що виникли за звітний місяць, на суму вартості запасів на початок місяця і запасів, що надійшли за звітний місяць (п.9 П(С)БО 9).

Коригування фактичної вартості номенклатури

Для оцінки вибуття запасів відповідно до П(С)БО 9 в конфігурації можуть застосовуватися такі методи:

- За собівартістю перших за часом надходження запасів (ФІФО).

- За середньозваженою собівартістю. Даний метод передбачає наступні варіанти вибуття запасів:

- за середньозваженою ціною на момент проведення операції (п.19 П(С)БО 9) – протягом звітного періоду списання ТМЦ проводиться за середньою на момент проведення операції;

- за середньозваженою ціною за місяць (п.18 П(С)БО 9).

- За цінами продажу – цей метод застосовується для оцінки товарів в роздрібній торгівлі.

- За нормативними витратами.

Для попередньої оцінки ТМЦ власного виробництва в конфігурації передбачено використання спеціального типу цін. Тобто якщо задати в якості значень цін цього типу деякі розрахункові нормативні суми, то операції випуску ТМЦ з виробництва будуть відображені за нормативними цінами.

При використанні методу оцінки вибуття запасів «За середньою вартістю» з розрахунком середньозваженої вартості за місяць, розрахунок собівартості списання ТМЦ виконується в кінці місяця регламентною операцією «Коригування фактичної собівартості номенклатури» документа «Закриття місяця».

Після її виконання формуються спеціальні коригуючі проводки, які доводять розрахунок вартості списання ТМЦ до середньозваженої за місяць.

Списання витрат майбутніх періодів

Накопичення витрат майбутніх періодів у конфігурації оформляється документами всіх підсистем, аналогічно накопиченню поточних витрат. Інформація про витрати поточного періоду, які повинні бути включені до витрат майбутніх періодів, накопичується на рахунку 39 «Витрати майбутніх періодів».

Для ведення аналітичного обліку на даному рахунку використовується довідник «Витрати майбутніх періодів». У ньому зберігається вся інформація необхідна для автоматизованого списання таких витрат:

- період;

- метод розподілу;

- рахунок витрат;

- його аналітика.

Надходження витрат майбутніх періодів оформляється документом «Надходження товарів і послуг» на закладці «Послуги» за рахунком 39 і його аналітикою – елементом довідника «Витрати майбутніх періодів».

Розподіл витрат майбутніх періодів оформляється документом «Закриття місяця» з регламентної операцією «Списання витрат майбутніх періодів».

Детальніше методика відображення в обліку надходження і списання витрат майбутніх періодів описана в статті «Облік витрат майбутніх періодів».

Розрахунок і коригування собівартості продукції (послуг)

Перед розрахунком собівартості в інформаційній базі слід:

- оформити випуск продукції (послуг);

- накопичити прямі і непрямі витрати;

- за необхідності зафіксувати інформацію про залишки незавершеного виробництва;

- задати правила розподілу непрямих витрат.

Докладніше методика відображення виробничого циклу описана в статті «Облік виробничих витрат і випуску готової продукції (робіт, послуг)».

Розрахунок і коригування собівартості відбувається в кілька етапів:

- визначення порядку закриття періодів;

- розрахунок собівартості об'єктів випуску за прямими витратами основного і

- допоміжного виробництв по кожному періоду;

- розподіл загальновиробничих витрат;

- розрахунок собівартості об'єктів випуску з урахуванням розподілу загальновиробничих витрат, витрат на брак і зустрічного випуску.

Облік витрат на випуск продукції (послуг) і випуск продукції (послуг) ведеться в розрізі підрозділів і номенклатурних груп.

В документах накопичення витрат і документах випуску продукції (або в картці послуги, якщо оформляється випуск послуг), ці реквізити повинні співпадати.

Розрахунок фактичної собівартості продукції (послуг) виконується в кінці місяця регламентної операцією «Розрахунок і коригування собівартості продукції (послуг)» документа «Закриття місяця».

Розрахунок торгової націнки по проданим товарам

Згідно п.22 П(С)БО 9 для обліку запасів у роздрібній торгівлі (а також як один з методів оцінки вартості запасів, що вибули) застосовується оцінка за цінами продажу.

Відображення торгової націнки (субрахунок 285) можливо тільки в разі ведення обліку товарів у роздрібній торгівлі «За цінами продажів».

Перед надходженням у роздріб товарів (при покупці або переміщенні з оптового складу), необхідно спочатку встановити для них значення цін для типу цін роздрібної точки. Нарахування торговельної націнки за роздрібними операціями відображається при надходженні товарів на роздрібний склад.

Розрахунок середньої реалізованої торгової націнки і коригування суми списання за проданими товарами виконується регламентної операцією «Розрахунок торгової націнки по проданих товарах» документа «Закриття місяця».

Переоцінка вартості запасів

Переоцінка запасів на дату балансу регулюється п.24–28 П(С)БО 9. Під переоцінкою розуміють зниження вартості (уцінку) або підвищення вартості (дооцінку) ТМЦ. Вона проводиться через:

- зміни попиту і пропозиції;

- часткову втрату первинних споживчих властивостей;

- закінчення терміну зберігання і реалізації;

- моральне старіння;

- з інших подібних причин.

Сума уцінки (дооцінки) являє собою різницю між вартістю залишків ТМЦ за попередніми і новими цінами.

У регістрі відомостей «Параметри оцінки запасів на дату балансу» для організації задаються параметри оцінки запасів:

- «тип цін», за яким буде задаватися чиста вартість реалізації номенклатури;

- рахунок і аналітика витрат і доходів, за якими буде відображатися уцінка або дооцінка.

Чиста вартість реалізації запасів встановлюється документом «Встановлення цін номенклатури». Якщо на дату балансу ціна запасів знизилася або вони зіпсовані або іншим чином втратили первісну очікувану економічну вигоду, вони відображаються за чистою вартістю реалізації.

При проведенні документа «Закриття місяця» з встановленим прапором «Переоцінка вартості запасів» сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації та вартість повністю втрачених (зіпсованих) запасів списується на витрати звітного періоду. Суми нестач і втрат від псування цінностей до прийняття рішення про конкретних винуватців відображаються на позабалансових рахунках.

Якщо чиста вартість реалізації запасів, що раніше були уцінені, надалі збільшується, на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, визнається інший операційний дохід із збільшенням вартості цих запасів.

Закриття регістрів податкового обліку

При встановленому прапорі «Закриття регістрів податкового обліку», документ «Закриття місяця» формує службові рухи за регістрами податкового обліку «Продажі податковий облік» і «Придбання податковий облік».

Дана операція дозволяє дещо зменшити розмір інформаційної бази і збільшити швидкість проведення документів податкового обліку. Її можна проводити в будь–якому періоді (рекомендується – щоквартально).

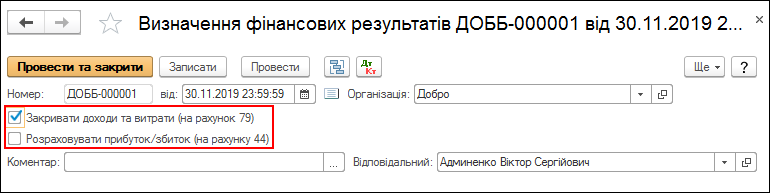

Визначення фінансових результатів

Для узагальнення інформації про фінансові результати використовується рахунок 79, аналітичний облік на якому ведеться. Для класифікації фінансових результатів, згідно П(С)БО 15 «Дохід», використовуються субрахунки рахунку, на яких відображаються:

- за кредитом – суми в порядку закриття рахунків обліку доходів;

- за дебетом – суми в порядку закриття рахунків обліку витрат.

Отриманий фінансовий результат (сальдо за рахунками) може бути позитивним і від’ємним:

- залишок за кредитом – перевищення суми доходів над сумою витрат, тобто прибуток;

- залишок за дебетом – перевищення суми витрат над сумою доходу, тобто збиток.

Надалі сальдо субрахунків рахунку 79 при його закритті списується на рахунок 44:

- за кредитом субрахунків 44 відображається збільшення прибутку;

- за дебетом рахунку 44 відображаються збитки і використання прибутку.

Закриття рахунків доходів і витрат відображається регламентним документом «Визначення фінансових результатів».

В результаті проведення документа проводиться закриття рахунків доходів на 79 рахунок і визначається прибуток періоду окремою проводкою на 44 рахунок «Нерозподілений прибуток (непокриті збитки)».

При проведенні документа зі встановленим прапором «Розраховувати прибуток/збиток (на рахунку 44)», отриманий фінансовий результат, з урахуванням використаного в поточному періоді прибутку (субрахунок 443 «Прибуток, використаний у звітному періоді»), списується на субрахунок 441 «Нерозподілений прибуток» або 442 «Непокритий збиток». Розрахунок прибутку і збитку слід проводити в кінці року.

Контроль

Загальний контроль результатів виконаних операцій виконується звітом «Оборотно–сальдова відомість». Детальний контроль за аналітикою – звітом «Оборотно–сальдова відомість по рахунку».

За допомогою сервісної обробки «Експрес–перевірка ведення обліку» можна отримати зведену або детальну інформацію про стан даних в базі (розділ «Операції» – «Бухгалтерський облік» – «Експрес–перевірка ведення обліку»). У формі настройки можна вибрати розділи обліку, які потребують перевірки.

Виходячи з виявлених помилок, потрібно відредагувати дані інформаційної бази. Після цього, можливо, знову доведеться перепровести оперативні та регламентні документи.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму