Відображення додаткових витрат за придбанням

09.02.2022

При придбанні запасів і необоротних активів, крім сум, що виплачуються відповідно до договору постачальнику або продавцю, організація може нести додаткові витрати. Вони включаються до первісної вартості запасів згідно з п.9 П(С)БО 9 та п.8 П(С)БО 7.

До додаткових витрат відносяться:

- суми непрямих податків, які не відшкодовуються підприємству;

- транспортно-заготівельні витрати;

- інші витрати, які безпосередньо пов'язані з придбанням і доведенням до стану, в якому ТМЦ придатні для використання в запланованих цілях.

Всі додаткові витрати, що надходять від сторонніх контрагентів і впливають на собівартість активів, необхідно відображати за допомогою спеціального документа «Надходження дод. витрат». Ця операція не залежить від способу оплати або від документу, за допомогою якого були оприбутковані ці активи.

Приклад

Організація «Добро» придбала у постачальника «ВестТрейд» товари і устаткування.

Постачальник «УкрАвто» надав послуги з доставки товарів і устаткування та сертифікації устаткування.

Додаткові витрати на доставку товарів і устаткування складають 3600,00 грн. (в т.ч. ПДВ 600,00 грн.). Також відображається вартість сертифікації устаткування – 1200,00 грн.(в т.ч., ПДВ 200,00 грн).

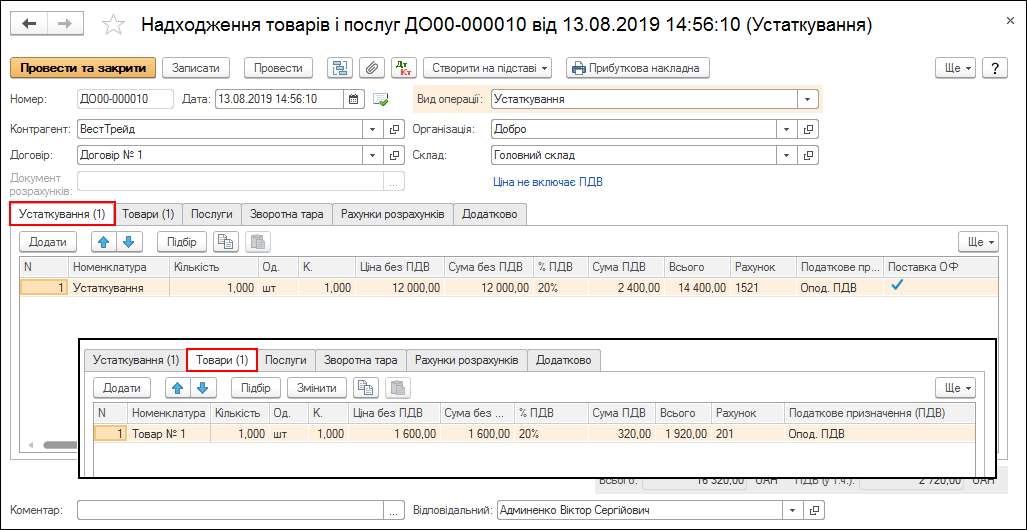

Надходження ТМЦ та устаткування оформлюється документом «Надходження товарів і послуг» з видом операції «Устаткування» (Мал. 1).

Малюнок 1 – документ «Надходження товарів і послуг»

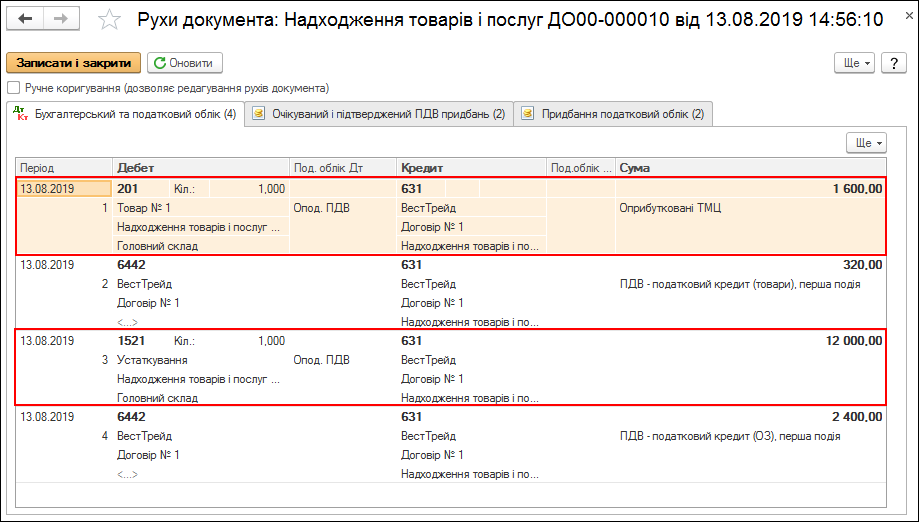

При проведенні документа активи будуть зараховані на баланс підприємства за вартістю придбання (Мал. 2).

Малюнок 2 – результат проведення документа «Надходження товарів і послуг»

Витрати пов'язані з придбанням запасів, капітальних інвестицій та включення сум витрат у собівартість партій ТМЦ, оформляються документом «Надходження дод. витрат».

Документ «Надходження дод. витрат» може бути створений окремо або введений на підставі прибуткової накладної з використанням механізму «Створити на підставі».

При введенні на підставі табличні частини документа «Надходження дод. витрат» будуть заповнені відповідно до прибуткової накладної.

У шапці документа вказується контрагент і договір, в рамках якого відображається надходження послуг.

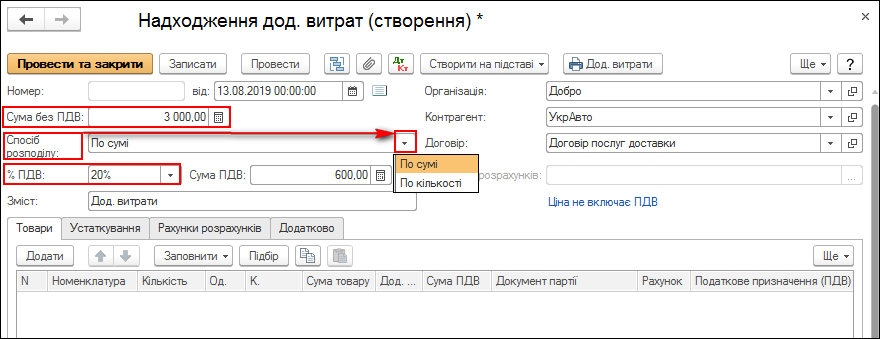

Якщо сума додаткових витрат визначається загальною сумою і потім розподіляється за всіма позиціями номенклатури, в шапці документа потрібно заповнити реквізит «Сума без ПДВ», вказавши суму витрат без ПДВ, а в реквізиті «Спосіб розподілу» потрібно вибрати спосіб розподілу суми витрат (Мал. 3).

При цьому можливі наступні способи розподілу:

- пропорційно до сум («По сумі»);

- пропорційно кількості («По кількості»)

У шапці документа також вказуються «Ставка ПДВ», «Документ розрахунків з контрагентом» (якщо взаєморозрахунки ведуться «За документами розрахунків»). За необхідності відображення найменування наданої послуги в друкованій формі документа заповнюється реквізит «Зміст».

При проведенні документа активи будуть зараховані на баланс підприємства за вартістю придбання (Мал. 2).

Малюнок 3 – заповнення шапки документа «Надходження дод. витрат»

Табличні частини документа «Надходження дод. витрат» можуть бути заповнені одним із способів:

- вручну, при цьому на закладці «Товари» і «Устаткування» вказуються номенклатурні позиції з довідника «Номенклатура», на які необхідно віднести додаткові витрати, їх кількість, вартість;

- автоматично при створенні документа на підставі прибуткової накладної по кнопці «Створити на підставі»;

- кнопкою «Заповнити» табличних частин «Товари» і «Устаткування» (Мал. 4).

Малюнок 4 – заповнення документа «Надходження дод. витрат» кнопкою «Заповнити»

При виборі варіанту заповнення «Заповнити» – «Заповнити за надходженням», вибирається документ «Надходження товарів і послуг» номенклатурні позиції якого необхідно перенести в документ «Надходження дод. витрат».

Варіант заповнення «Заповнити» – «Додати з надходження», дозволяє до попередніх позицій додати номенклатурні позиції з інших прибуткових накладних.

При будь-якому з варіантів заповнення документа, в разі ведення партійного обліку (відповідна настройка параметрів обліку) в табличній частині закладок «Товари» і «Устаткування» вказується посилання на документ партії. Тоді документ «Надходження дод. витрат» при проведенні збільшує вартісні показники партій, але кількісні показники не змінюються.

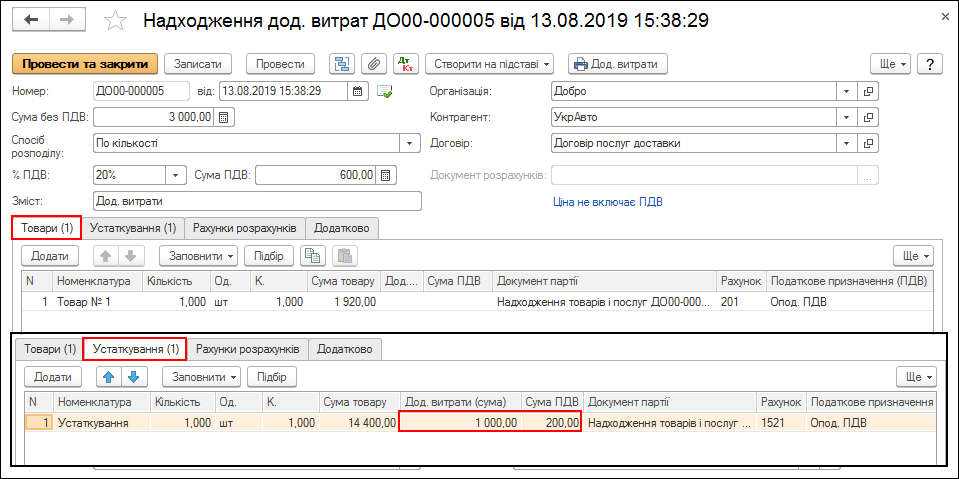

Якщо є необхідність вказати суму додаткових витрат за кожним об'єктом, у табличній частині документа заповнюється графа «Дод. витрати (сума)» (Мал. 5).

Можливе поєднання двох варіантів розподілу додаткових витрат в одному документі.

Розподіл загальної суми за всіма позиціями (сума витрат вказується в шапці документа) і за конкретною позицією (сума витрат вказується в табличній частині). При вказівці сум витрат і в шапці документа і в табличній частині за конкретною позицією, проводиться підсумовування додаткових витрат.

Це зручно використовувати, коли частину витрат потрібно розподілити на весь список товарів, що надійшли (наприклад, доставка), а частину – віднести тільки на деякі товари (устаткування) з цього списку (наприклад, сертифікація окремих позицій).

Малюнок 5 – заповнення закладок «Товари» і «Устаткування» документа «Надходження дод. витрат»

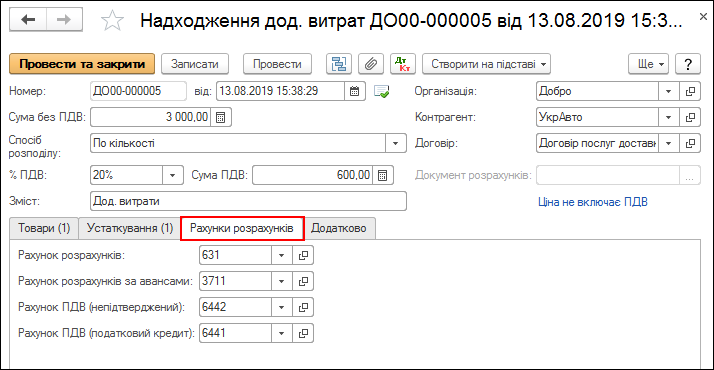

Рахунки обліку розрахунків з контрагентами та параметри обліку ПДВ автоматично проставляються на закладці «Рахунки розрахунків» (Мал. 6) при виборі договору з контрагентом. За умови, що заповнений реєстр відомостей «Рахунки розрахунків з контрагентами».

За потреби рахунки можуть бути відредаговані в документі вручну.

Малюнок 6 – закладка «Рахунки розрахунків» документа «Надходження дод. витрат»

Більш докладно про налаштування договору описано в статті «Налаштування параметрів договору з контрагентом для відображення різних видів взаєморозрахунків».

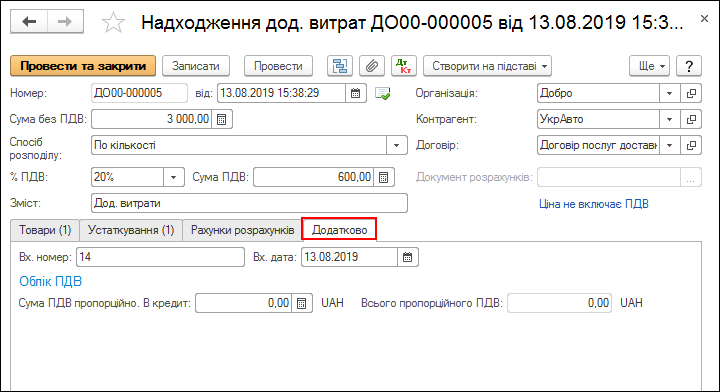

На закладці «Додатково» вносяться реквізити документа від постачальника, за яким надійшли додаткові витрати і деякі допоміжні реквізити (Мал. 7):

- у реквізиті «Вх. номер» можна внести номер документа надходження;

- у реквізиті «Вх. дата» можна вказати дату документа надходження.

У реквізиті «Сума ПДВ пропорційно» відображаються суми ПДВ:

- «В кредит» – сума вхідного ПДВ, пропорційно частці використання запасів в оподатковуваних операціях;

- «Всього пропорційно ПДВ» – сума ПДВ конкретної господарської операції.

Сума ПДВ розподіляється відповідно до коефіцієнта, розрахованого в документі «Встановлення коефіцієнта пропорційного віднесення ПДВ на кредит».

Малюнок 7 – закладка «Додатково» документа «Надходження дод. витрат»

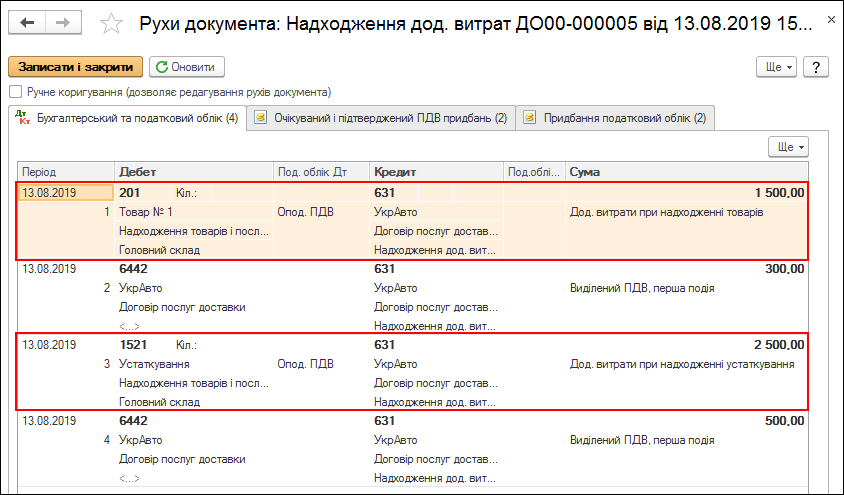

При проведенні документа вартість кожної номенклатурної позиції буде збільшена на суму додаткових витрат з доставки. Крім цього, вартість придбаного устаткування буде збільшена на суму витрат по сертифікації (Мал. 8).

Малюнок 8 – результат проведення документа «Надходження дод. витрат»

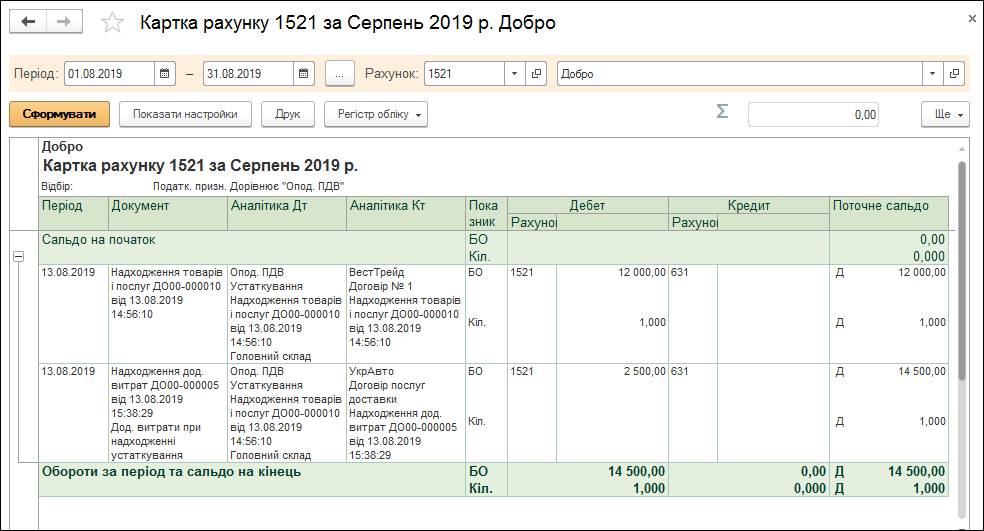

Перевірити правильність відображення дод. витрат, що надійшли, можна за допомогою стандартного звіту «Картка рахунку», сформованого за відповідний період часу (Мал. 9-10).

Малюнок 9 – звіт «Картка рахунку» за рахунком 1521

Малюнок 10 – звіт «Картка рахунку» за рахунком 201

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму