Основні принципи обліку операцій в іноземній валюті

10.02.2022

В конфігурації “BAS Бухгалтерія, ред. 2.1”, “BAS Бухгалтерія КОРП, ред. 2.1” передбачено відображення таких господарських операцій в іноземній валюті:

- імпорт матеріальних цінностей, робіт і послуг;

- збільшення вартості імпортованих запасів на суму митних і інших додаткових витрат;

- реалізація на експорт;

- розрахунки з підзвітними особами в іноземній валюті;

- купівля і продаж іноземної валюти;

- переоцінка залишків в іноземній валюті на кінець періоду;

- будь-які інші операції з грошовими коштами в іноземній валюті.

Загальні положення

Особливості відображення в бухгалтерському обліку сум сплачених або отриманих авансів в іноземній валюті визначено в п.6 П(С)БО 21, а саме:

- Сума авансу (попередньої оплати) в іноземній валюті, надана іншим особам у

рахунок платежів для придбання немонетарних активів (запасів, основних засобів, нематеріальних активів тощо) і отримання робіт і послуг, при включенні до вартості цих активів (робіт, послуг) перераховується у валюту звітності із застосуванням валютного курсу на початок дня дати сплати авансу. У разі здійснення авансових платежів в іноземній валюті постачальникові частинами та одержання частинами від постачальника немонетарних активів (робіт, послуг) вартість одержаних активів (робіт, послуг) визнається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності здійснення авансових платежів.

- Сума авансу (попередньої оплати) в іноземній валюті, одержана від інших осіб у

рахунок платежів для постачання готової продукції, інших активів, виконання робіт і послуг при включенні до складу доходу звітного періоду перераховується у валюту звітності із застосуванням валютного курсу на початок дня дати одержання авансу. У разі одержання від покупця авансових платежів в іноземній валюті частинами та відвантаження частинами покупцеві немонетарних активів (робіт, послуг) дохід від реалізації активів (робіт, послуг) визнається за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності одержання авансових платежів.

Відповідно до п.8 П(С)БО 21 визначення курсових різниць за монетарними статтями в іноземній валюті здійснюється:

- на дату балансу;

- на дату здійснення господарської операції в її межах або за всією статтею (відповідно до облікової політики).

Переоцінка здійснюється тільки при списанні грошових сум з монетарних статей (бухгалтерських рахунків): за кредитом статей активів і за дебетом статей зобов'язань.

Курсові різниці від перерахунку грошових коштів в іноземній валюті та інших монетарних статей операційної діяльності відображаються у складі інших операційних доходів (витрат).

Інформація про доходи та витрати від курсових різниць операційної діяльності згідно з Інструкцією 291 відображається за рахунками обліку:

- 714 «Дохід від операційної курсової різниці»;

- 945 «Втрати від операційних курсових різниць».

Курсові різниці від перерахунку монетарних статей інвестиційної та фінансової діяльності відображаються у складі інших доходів (витрат), інформація про які виводиться на рахунках обліку:

- 744 «Дохід від неопераційної курсової різниці»;

- 974 «Втрати від неопераційних курсових різниць».

Крім того, в п.8 П(С)БО 21 встановлено, що курсові різниці, які виникають внаслідок перерахунку зобов'язань засновників при формуванні статутного капіталу, відображаються в складі додаткового капіталу. Тобто, інформація про курсові різниці за зобов'язаннями засновників за внесками до статутного капіталу враховується на субрахунку 425 «Інший додатковий капітал».

Принципи і механізми обліку операцій в іноземній валюті

Для ведення в програмі валютного обліку необхідно в налаштуваннях параметрів обліку (розділ «Головне», група «Настройки» – «Параметри обліку») на закладці «Банк і каса» встановити прапор «Ведеться облік розрахунків у валюті».

При включеному прапорі можна:

- за гіперпосиланням «Валюти» перейти в довідник валют і підібрати з класифікатора використовувані валюти, а також завантажити їх курси;

- за гіперпосиланням «Параметри обліку курсових різниць» перейти в однойменний регістр відомостей та заповнити рахунки обліку доходів і витрат для формування проводок за курсовими різницями (детальніше описано нижче).

Введення нормативно-довідкової інформації

Відображення валютних операцій вимагає попередньої реєстрації в конфігурації нормативно-довідкової інформації:

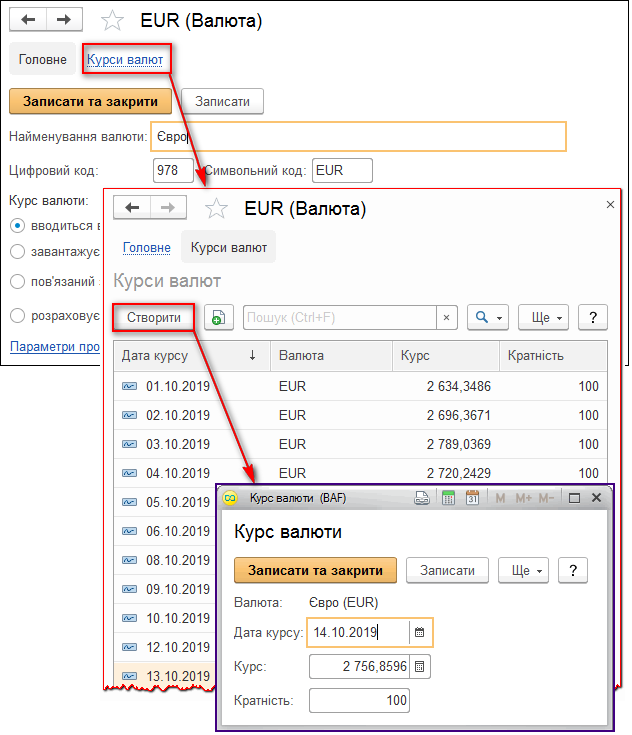

- У довідник «Валюти» (розділ «Довідники», група «Купівлі та продажі») слід ввести інформацію про валюти, які використовуються на підприємстві, і їх курси. Інформація про курси валют може бути внесена в довідник як вручну в картку валюти за гіперпосиланням «Курси валют» (Мал. 1), так і автоматично.

Малюнок 1 - введення інформації про курси валют вручну

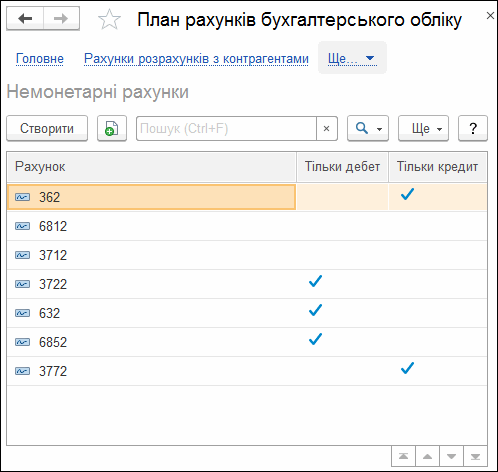

- У регістр відомостей «Немонетарні рахунки» (розділ «Головне», група «Настройки» – «План рахунків» – гіперпосилання «Немонетарні рахунки») необхідно ввести інформацію про рахунки обліку, залишки за якими вважаються немонетарними і не повинні переоцінюватися (Мал. 2).’

Малюнок 2 - регістр відомостей «Немонетарні рахунки»

У регістр відомостей «Немонетарні рахунки» внесена інформація про рахунки, залишки за якими «за замовчуванням» не повинні переоцінюватися. Користувачеві слід самостійно перевірити правильність заповнення параметрів і, за необхідності, відкоригувати (додати) дані вручну.

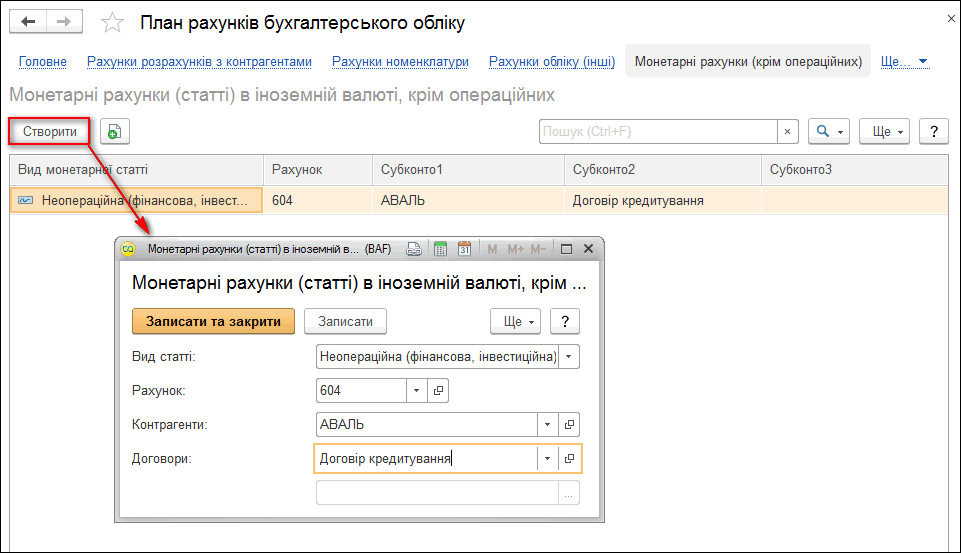

- Для поділу операційних і неопераційних залишків в іноземній валюті і курсових різниць у регістр відомостей «Монетарні рахунки (статті) в іноземній валюті, крім операційних» (розділ «Головне», група «Настройки» – «План рахунків» – гіперпосилання «Монетарні рахунки (крім операційних)») необхідно ввести інформацію про рахунки обліку у валюті, курсова різниця за якими буде визнана неопераційною (Мал. 3).

Малюнок 3 - регістр відомостей «Монетарні рахунки (статті) в іноземній валюті, крім операційних»

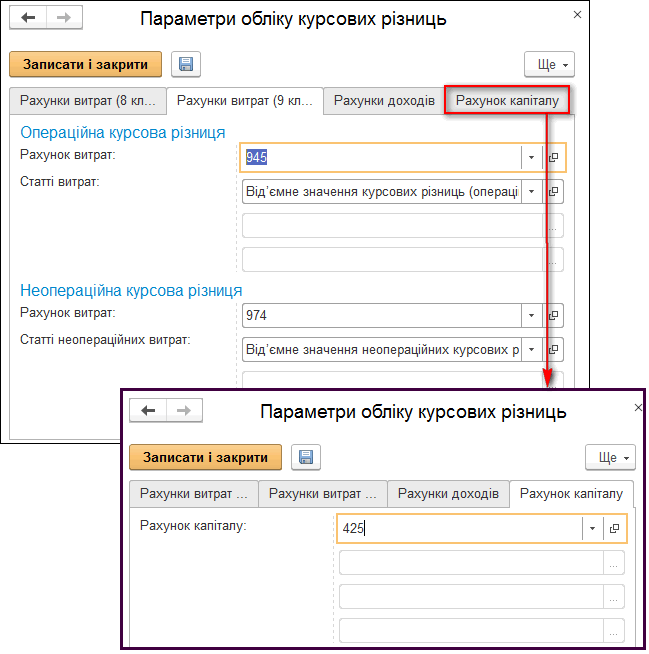

- Для формування проводок за курсовими різницями у регістрі відомостей «Параметри обліку курсових різниць», який доступний в формі налаштування параметрів обліку у розділі «Головне» – група «Настройки» на закладці «Банк і каса» за гіперпосиланням «Параметри обліку курсових різниць», необхідно задати перелік рахунків обліку і їх аналітику (Мал. 4).

Малюнок 4 - регістр відомостей «Параметри обліку курсових різниць»

Використання рахунків з ознакою валютного обліку

Важливим принципом відображення операцій в іноземній валюті є використання рахунків з ознакою валютного обліку для зберігання залишків і рухів статей в іноземній валюті.

До таких рахунків, наприклад, відноситься рахунок 312 «Поточні рахунки в іноземній валюті», рахунок 362 «Розрахунки з іноземними покупцями» і т. д.

При використанні цих рахунків в регістрах фіксуються суми в іноземній валюті (і сама валюта) та виконується розрахунок гривневого еквівалента. Для цього використовується курс валют з регістра відомостей «Курси валют», крім випадків заліку авансових платежів (немонетарних статей).

Валюта операції визначається в залежності від документа:

- Для відображення безготівкових банківських операцій – в картці банківського рахунку (Мал. 5).

Малюнок 5 - картка банківського рахунку

Вибір валютного рахунку в банківському документі стає доступним, якщо обрано рахунок із ознакою валютного обліку, наприклад, 312, 314, 316.

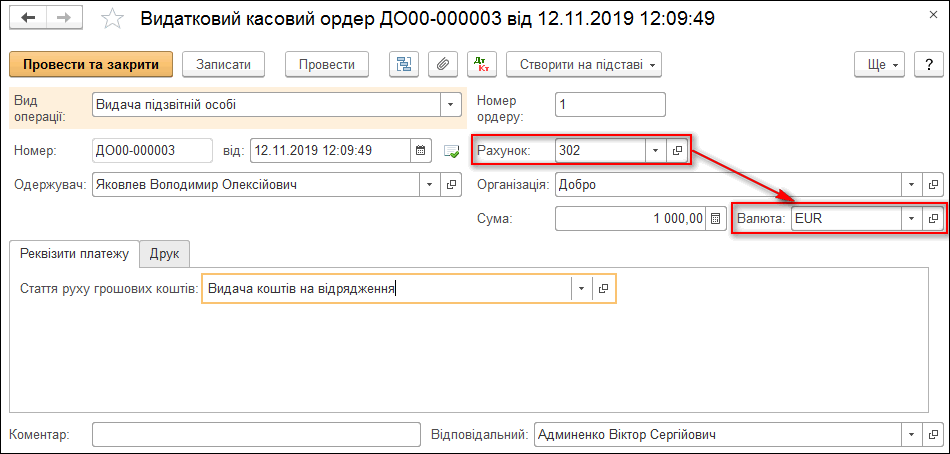

- Для відображення операцій з готівковими коштами - в касовому ордері (Мал. 6).

Малюнок 6 - вибір валюти в документі «Видатковий касовий ордер»

Вибір валюти стає доступним, якщо обрано рахунок валютної каси.

Детальніше з методикою заповнення реквізитів касових ордерів можна ознайомитися в статті «Методика заповнення реквізитів касових ордерів».

- Для відображення операцій купівлі або реалізації – в договорах з контрагентом, в розрізі яких відображаються операції (Мал. 7).

Малюнок 7 - вибір валюти в договорі з контрагентом

Детальніше з настройками параметрів договору можна ознайомитися в статті «Налаштування параметрів договору з контрагентом для відображення різних видів взаєморозрахунків».

- Для відображення операцій з підзвітними особами – в документі «Авансовий звіт» у формі «Ціни і валюта», яка доступна за посиланням «Ціна включає (не включає) ПДВ» (Мал. 8).

Малюнок 8 - вибір валюти в документі «Авансовий звіт»

Детальніше з порядком оформлення документа «Авансовий звіт» можна ознайомитися в статті «Порядок відображення господарських операцій за допомогою документа «Авансовий звіт».

Розрахунок курсових різниць

Варіант розрахунку курсових різниць визначається при первинному заповненні інформаційної бази встановленням прапора «За документами розрахунків» в налаштуваннях параметрів обліку на закладці «Розрахунки» (розділ «Головне», група «Настройки» – «Параметри обліку»).

Якщо прапорець встановлено, курсова різниця буде визначатися за історичним курсом. Тобто, якщо було декілька реалізацій по 100 $, курсова різниця при оплаті на суму 100 $ буде розраховуватися з урахуванням курсу на день першої реалізації.

Якщо взаєморозрахунки з контрагентами ведуться за документами розрахунків (рахунками), в разі проведення кількох надходжень або оплат за одним розрахунковим документом курс усереднюється.

Вважається, що всі рухи виконані за одним розрахунковим документом.

Якщо прапор не встановлено, в разі кількох реалізацій курсова різниця при оплаті буде розраховуватися за середньозваженим курсом.

Аналогічна ситуація і з авансовими платежами.

При проведенні документів надходжень і виплат в іноземній валюті формуються проводки у гривневій і валютній сумі. Також виконується переоцінка валютних залишків за рахунками обліку, які використовуються в проводках по курсу на дату операції.

Курсова різниця відображається в обліку відповідно до рахунків, заданих в регістрі відомостей «Параметри обліку курсових різниць».

Переоцінка всіх монетарних залишків на дату балансу виконується регламентним документом «Закриття місяця» (розділ «Операції», група «Закриття періоду») з встановленим прапором «Переоцінка валютних коштів» (Мал. 9).

Малюнок 9 - документ «Закриття місяця»

Аналіз даних

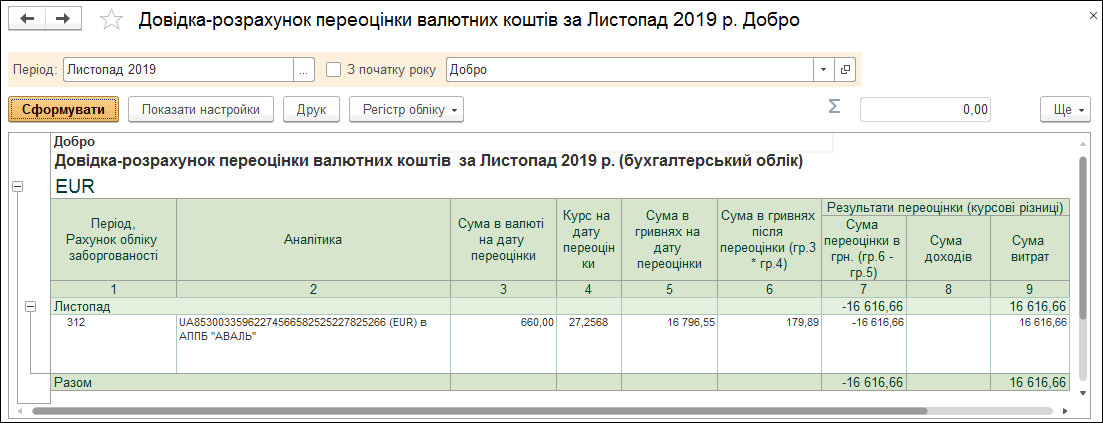

Перевірити вірність проведеної переоцінки активів і зобов'язань, виражених в іноземній валюті, можна за допомогою звіту «Довідка-розрахунок переоцінки валютних коштів» (розділ «Операції», група «Закриття періоду» – «Довідки-розрахунки») (Мал. 10).

Малюнок 10 - звіт «Довідка-розрахунок переоцінки валютних коштів»

Звіт потрібно формувати тільки після виконання операції «Переоцінка валютних коштів» документа «Закриття місяця».

У звіт виводяться наступні дані:

- Сума в валюті на дату переоцінки – залишок валютних коштів на дату переоцінки, за рахунком обліку, зазначеним в графі «Рахунок обліку» за вказаною аналітикою.

- Сума в гривні на дату переоцінки – залишок коштів в гривнях на дату переоцінки, за рахунком обліку, зазначеним в графі «Рахунок обліку» за вказаною аналітикою.

- Сума в гривні після переоцінки – залишок коштів, що обліковуються на рахунку після переоцінки.

- Сума переоцінки – сума переоцінки, різниця між залишком на рахунку в гривнях після переоцінки і до переоцінки.

- Сума доходів – сума позитивних курсових різниць.

- Сума витрат – сума від’ємних курсових різниць.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму