Механізм обліку ПДВ (простий та складний облік)

10.02.2022

Загальні положення та налаштування

У типовому рішенні реалізовано дві методики відстеження моментів виникнення бази оподаткування ПДВ.

«Облік на льоту» (простий облік ПДВ)

Оперативно при проведенні кожного документа відвантаження та оплати (на льоту) розраховується момент виникнення бази оподаткування та реєструється податковий кредит (ПК) і податкові зобов'язання (ПЗ) з ПДВ згідно з правилами, встановленими податковою схемою в договорі з контрагентом (за першою подією, по оплаті та ін).

«Складний облік ПДВ»

Протягом податкового періоду ПК та ПЗ з ПДВ реєструються накладними та актами послуг за фактом відвантаження. Наприкінці податкового періоду на суму незакритих авансів проводиться коригування показників таким чином, щоб дані за податковий період відповідали обраній у договорі з контрагентом схемі.

Так, ПК і ПЗ не реєструються документами оплати. Але розрахунок моменту виникнення бази оподаткування по кожному документу відвантаження і оплати виконується оперативно при введенні, і робиться це на підставі податкових документів у відповідності з обраною схемою.

Така методика має переваги, оскільки при відображенні в податковому обліку оплат від покупців і оплат постачальникам далеко не завжди можна точно вказати податкові параметри операції:

- податкове призначення;

- ставку ПДВ;

- суму ПДВ.

Бухгалтер в цей момент не бачить перелік оплачуваних цінностей і послуг.

Методика «складного обліку» дозволяє не вказувати податкові параметри для кожної оплати, кожного платіжного документа. Такі параметри визначаються при закритті податкового періоду для «завислих» авансових платежів.

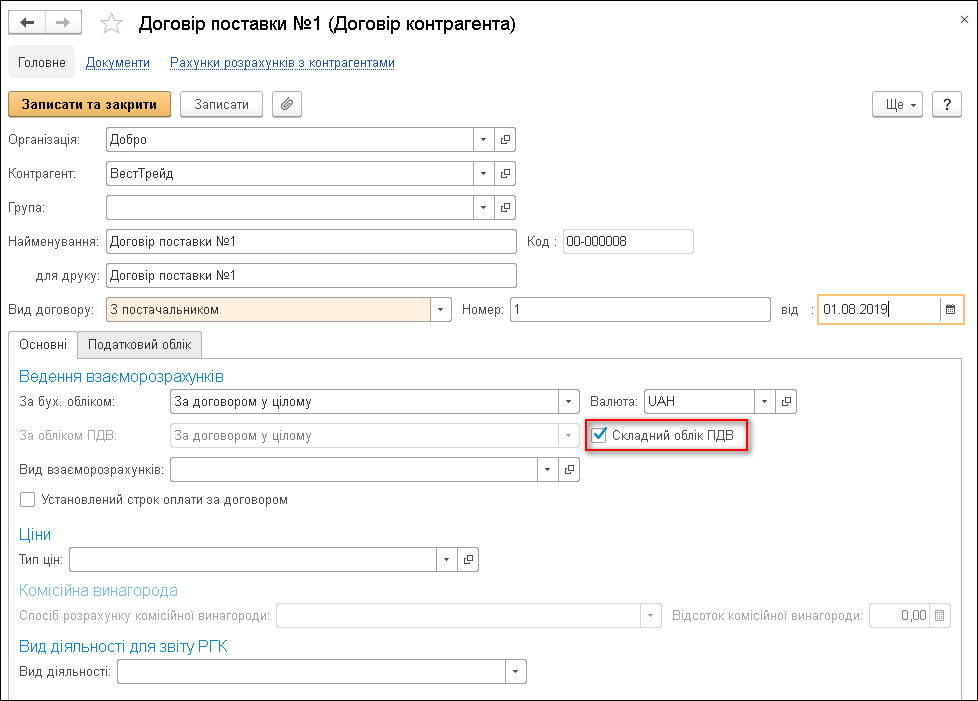

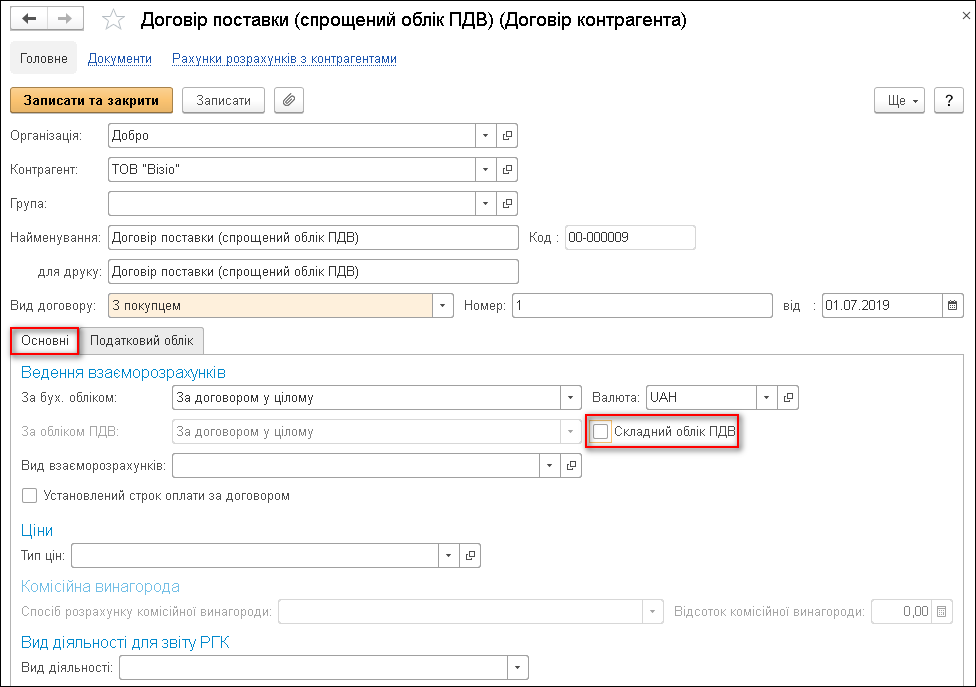

Вибір методики встановлюється для кожного конкретного договору контрагента. Якщо прапор «Складний облік ПДВ» не встановлений, ведеться простий облік ПДВ.

При створенні наступного нового договору податкові параметри будуть автоматично встановлені як у останнього записаного договору.

Порівняння функціональних можливостей простого і складного обліку ПДВ

| Функціональні можливості | Простий облік ПДВ | Складний облік ПДВ |

| 1. Моменти виникнення ПК та ПЗ з ПДВ, що використовуються у схемах податкового обліку ПДВ: | ||

| - за першою подією | + | + |

| - за оплатою | + | + |

| - за відвантаженням | + | + |

| - не визначається (не нараховується зовсім) | + | + |

| 2. Оперативне визначення необхідності виписки/отримання податкового документа та розрахунок бази ПДВ за документами оплати та відвантаження, згідно з використовуваною схемою податкового обліку ПДВ | + | + |

| 3. Оперативний аналіз відповідності виписаних податкових документів та ПК і ПЗ з ПДВ, що виникли | + | + |

| 4. «Полегшене» заповнення документів оплати - без зазначення параметрів обліку ПДВ (сума ПДВ, ставка, податкове призначення, поставка основних фондів та ін.) | - | + |

| 5. Відповідність бухгалтерських проводок за рахунками обліку ПДВ використовуваній схемі податкового обліку ПДВ: | ||

| - за кожним документом оплати і відвантаження | + | - |

| - за підсумками місяця | + | + |

| 6. Облік взаєморозрахунків з контрагентами для цілей визначення моменту виникнення ПК та ПЗ з ПДВ (реквізит «За обліком ПДВ» договору)*: | ||

| - за договором у цілому | + | + |

| - за документами розрахунків | + | - |

| * З описом варіантів ведення взаєморозрахунків для обліку ПДВ можна ознайомитися в статті «Налаштування параметрів договору з контрагентом для відображення різних видів взаєморозрахунків». | ||

Приклад

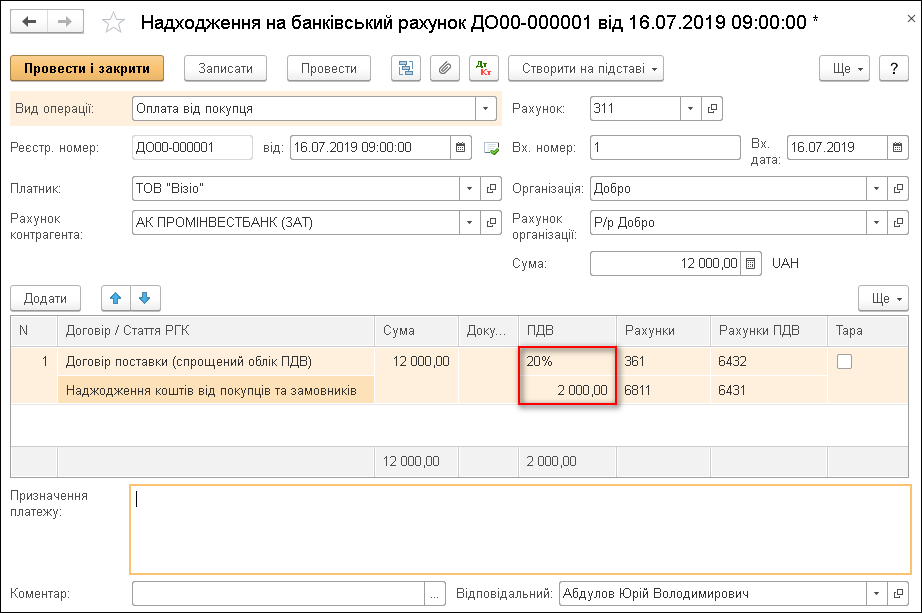

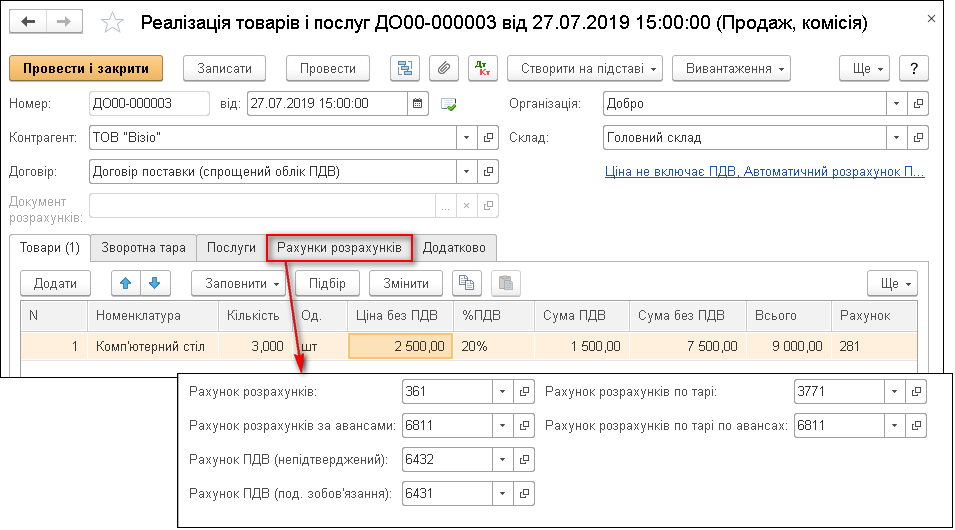

16 липня 2019 р. від покупця «Візіо» отримано попередню оплату за комп'ютерні столи, в кількості 4 шт. за ціною 2500 грн. без ПДВ, на загальну суму 12000 грн. (у т. ч., ПДВ 2000 грн.).

27 липня 2019 р. покупцю відвантажено частину оплачених комп'ютерних столів у кількості 3 шт., на загальну суму 9000 грн. (у т. ч., ПДВ 1500 грн.).

На кінець липня 2019 р. не закрита відвантаженням попередня оплата від покупця в розмірі 3000 грн. (у т. ч., ПДВ 500 грн.). Взаєморозрахунки з покупцем «Візіо» ведуться за договором у цілому. Датою виникнення податкових зобов'язань з ПДВ є перша подія.

1. Простий облік ПДВ

Для ведення простого обліку ПДВ на закладці «Основні» договору з контрагентом прапор «Складний облік ПДВ» повинен бути знятий.

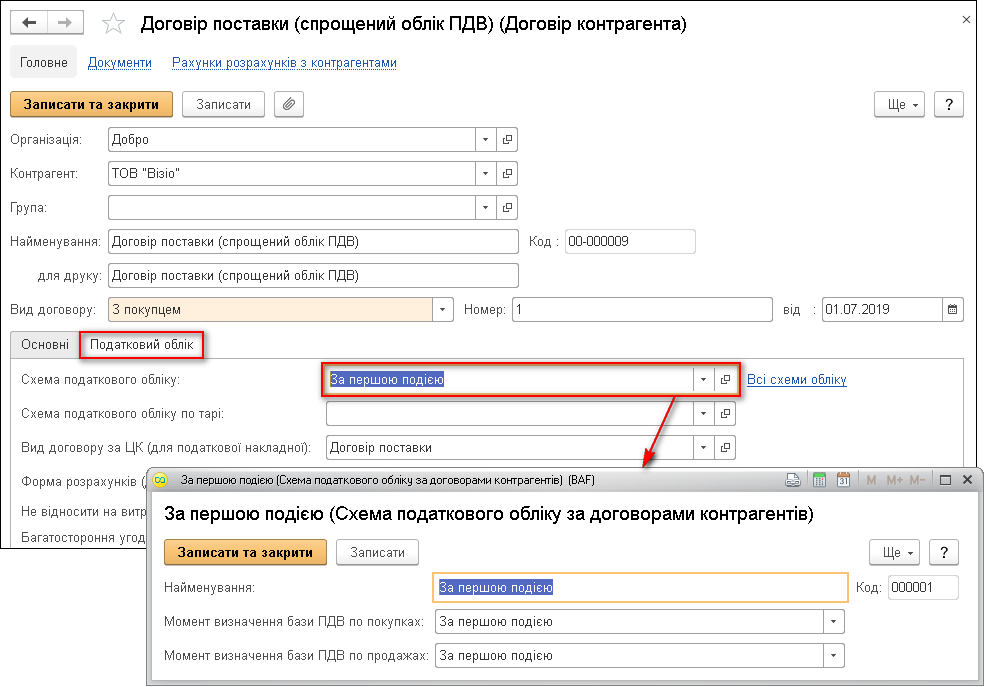

Щоб ПК та ПЗ з ПДВ розраховувалися за першою подією, на закладці «Податковий облік» договору з контрагентом має бути обрана схема податкового обліку «За першою подією», в якій зазначено моменти визначення бази ПДВ за придбаннями та продажами «За першою подією».

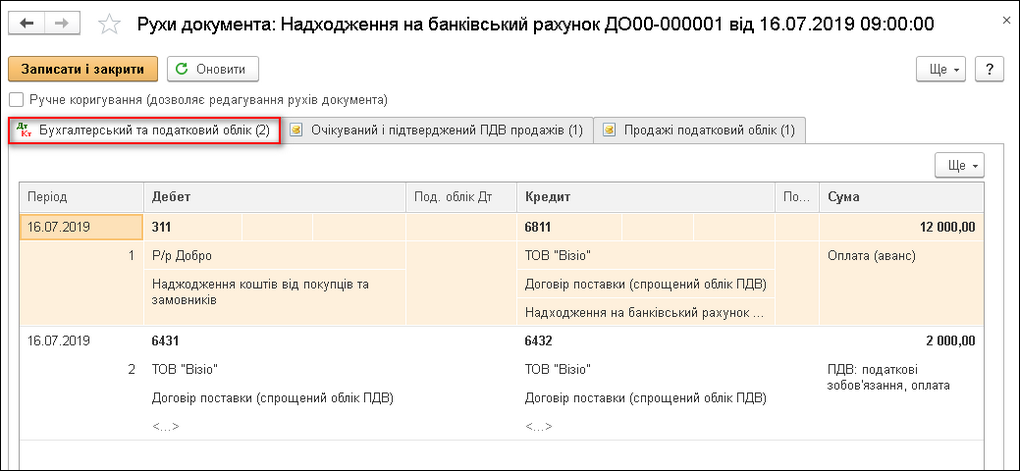

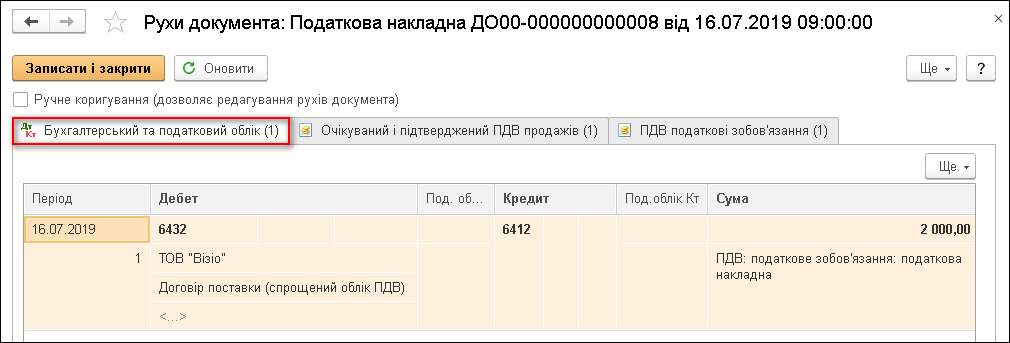

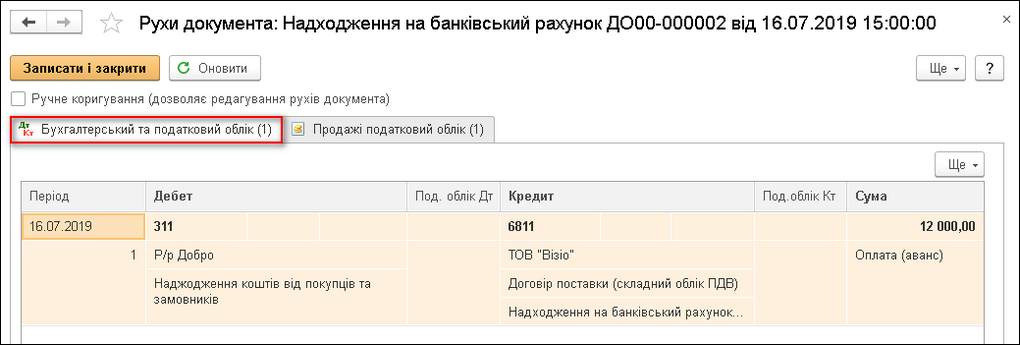

Отримання попередньої оплати від контрагента-покупця оформляється документом «Надходження на банківський рахунок». У документі обов'язково повинна бути заповнена ставка і сума ПДВ.

Документ формує проводку Дт 6431 «Податкові зобов'язання» Кт 6432 «Податкові зобов'язання непідтверджені». В результаті фіксуються непідтверджені податкові зобов'язання за попередньою оплатою.

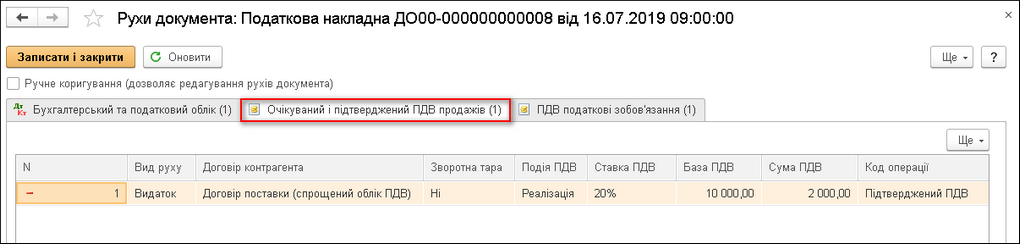

Документ формує запис про очікуваний ПДВ у реєстрі накопичення «Очікуваний і підтверджений ПДВ продажів». У результаті фіксується необхідність виписки податкової накладної.

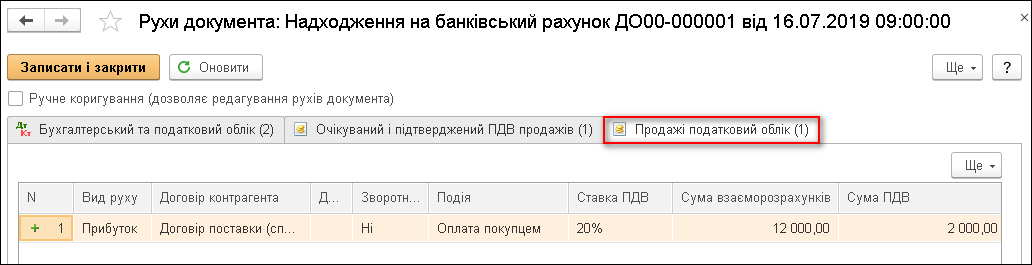

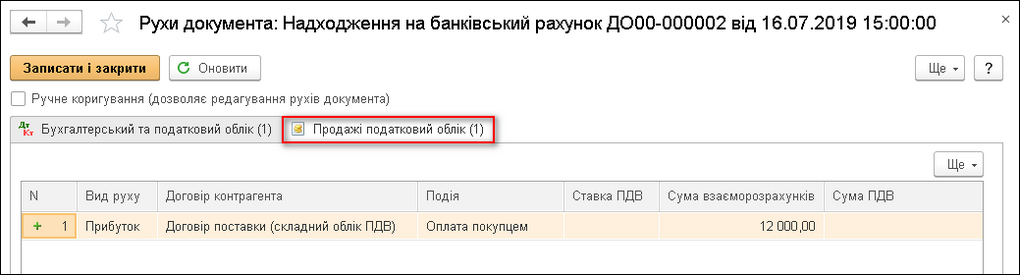

Документ також формує запис про подію оплати та її параметри ПДВ у реєстрі накопичення «Продажі податковий облік». У результаті ця оплата враховуватиметься при визначенні моменту виникнення ПЗ за наступними документами оплати та відвантаження, в яких будуть зазначені такі самі параметри обліку ПДВ.

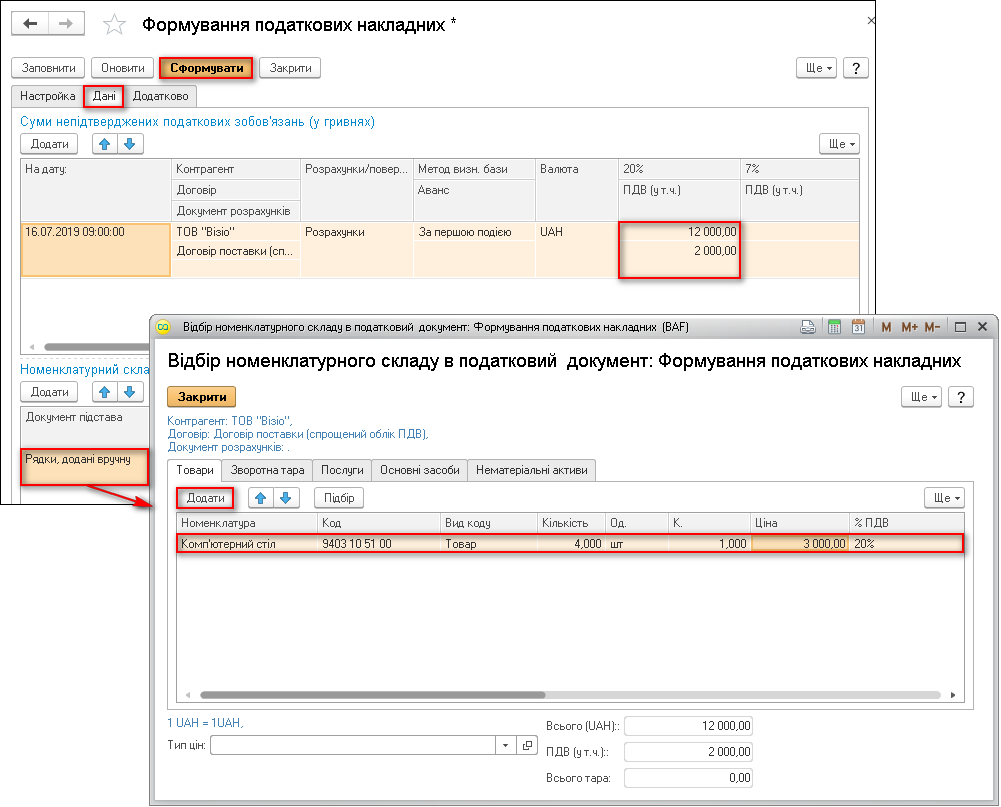

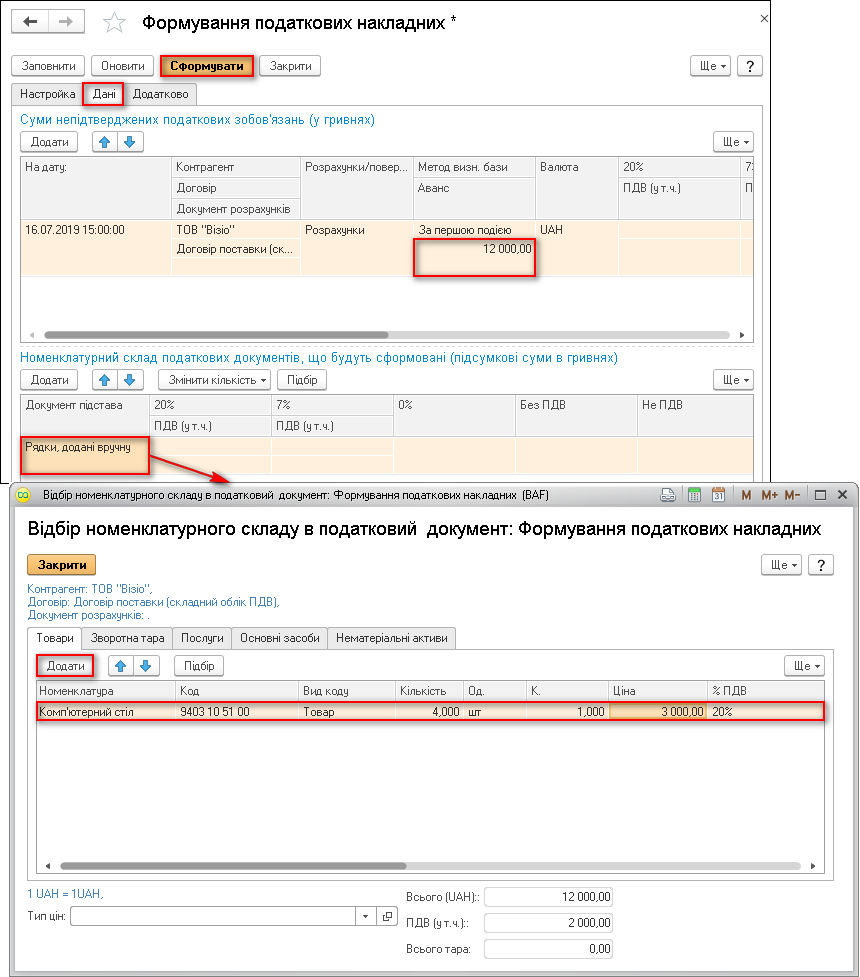

Щоб виписати податкову накладну покупцю, необхідно запустити обробку «Формування податкових накладних» у режимі «Зобов'язання, що виникли за період». Дана обробка також буде запущена при спробі виписати податкову накладну на підставі документа «Надходження на банківський рахунок». Адже у випадку ведення взаєморозрахунків за договором у цілому, як зазначено в прикладі, за даними документа неможливо заповнити номенклатурний склад.

На закладці «Дані» обробки у верхній табличній частині «Суми непідтверджених податкових зобов'язань (у гривнях)» у колонці з відповідною ставкою ПДВ буде автоматично заповнена сума, на яку потрібно виписати податкову накладну.

У нижній табличній частині «Номенклатурний склад податкових документів, що будуть сформовані (підсумкові суми в гривнях)», необхідно заповнити дані щодо номенклатури постачання вручну (клацнути на рядку «Рядки, додані вручну») або перенести їх із документа-підстави. Наприклад, «Рахунка на оплату покупцю».

Детальніше з порядком використання обробки «Формування податкових накладних» можна ознайомитися в статті «Механізм заповнення податкової накладної номенклатурним складом за допомогою спеціальної обробки».

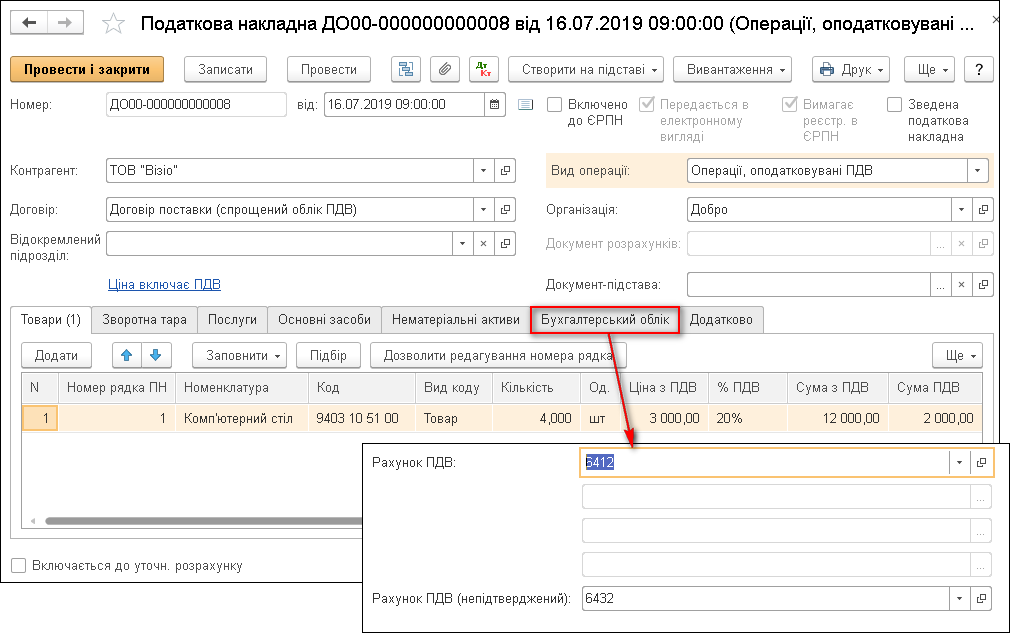

Після натискання кнопки «Сформувати» буде створено документ «Податкова накладна».

Документ формує проводку Дт 6432 «Податкові зобов'язання непідтверджені» та Кт 6412 «Розрахунки з ПДВ». У результаті фіксуються підтверджені податкові зобов'язання за попередньою оплатою.

Документ формує запис про підтверджений ПДВ у реєстрі накопичення «Очікуваний і підтверджений ПДВ продажів. У результаті фіксується факт виписки податкової накладної.

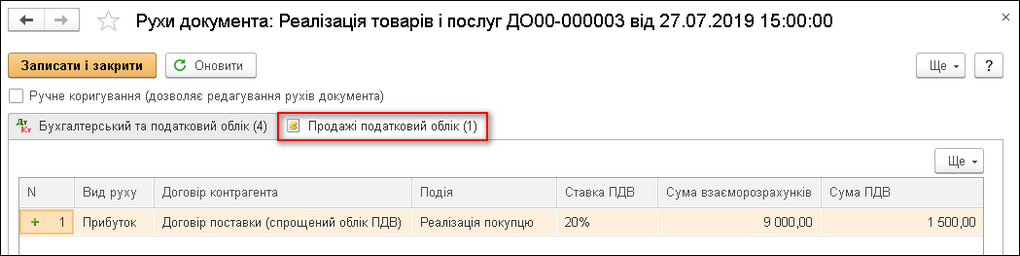

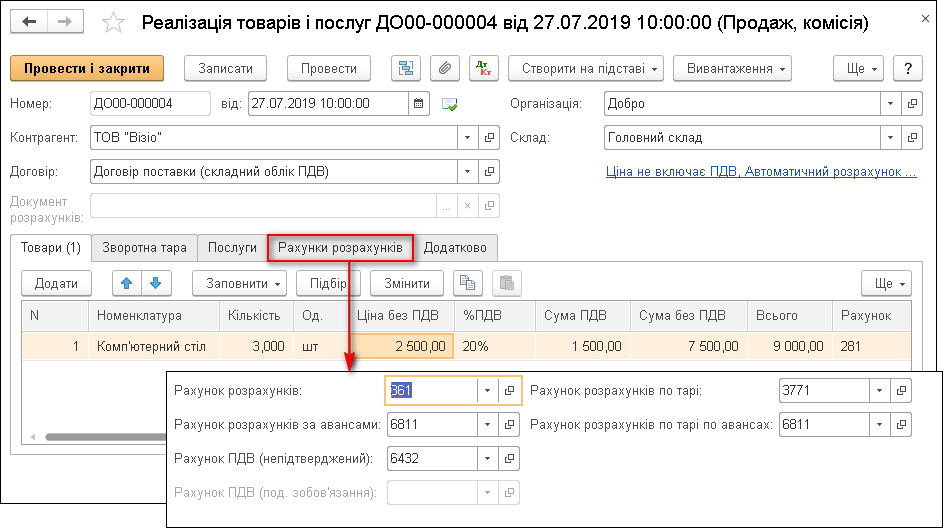

Відвантаження товарів покупцю оформляється документом «Реалізація товарів і послуг». У документі повинні бути вказані такі ж параметри обліку ПДВ, що і в документі «Надходження на банківський рахунок», яким відображена попередня доплата за даною реалізацією.

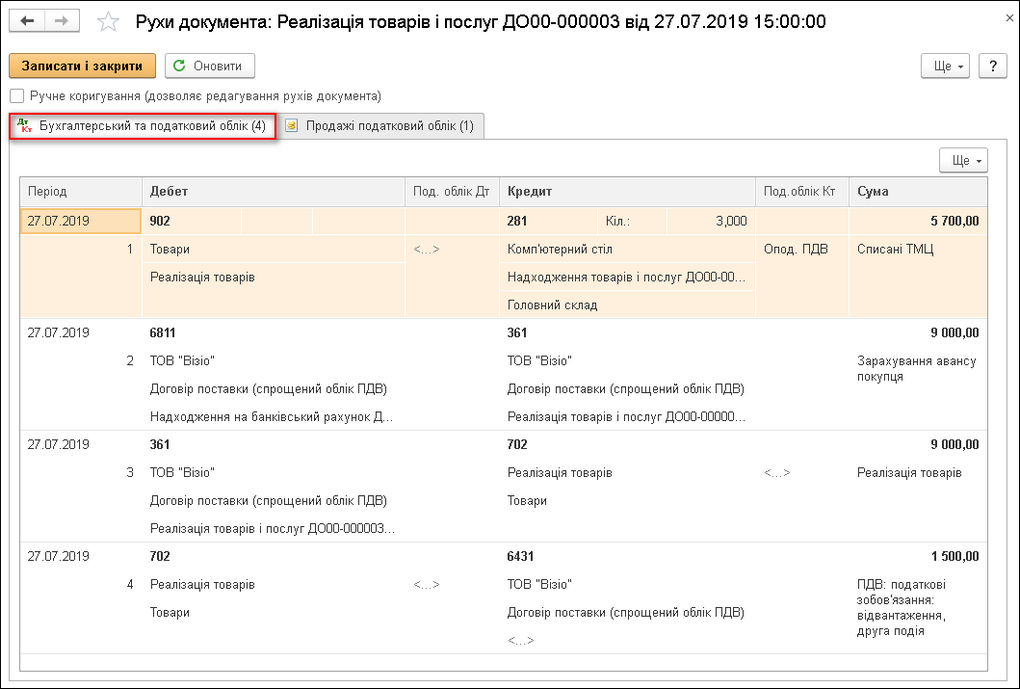

При проведенні документа «Реалізація товарів і послуг» автоматично визначається, що документ є другою подією і за ним не виникає податкових зобов'язань з ПДВ. У результаті відбувається залік податкових зобов'язань, які виникли за попередньою оплатою, і формується проводка Дт 70 «Доходи від реалізації» та Кт 6431 «Податкові зобов'язання».

Документ також формує запис про подію реалізації та його параметри ПДВ у реєстрі накопичення «Продажі податковий облік». У результаті ця реалізація враховуватиметься при визначенні моменту виникнення ПЗ за наступними документами оплати та відвантаження, в яких будуть зазначені такі самі параметри обліку ПДВ.

Відповідність виписаних податкових документів та податкових зобов'язань, що виникли, можна аналізувати протягом місяця за допомогою спеціальних звітів.

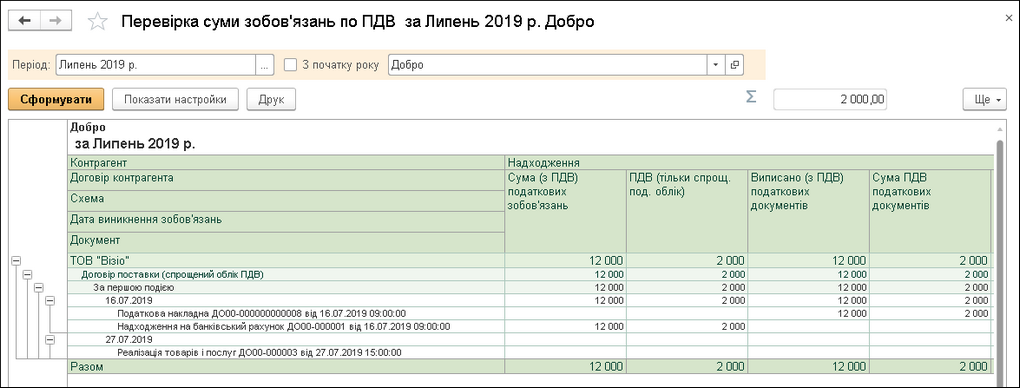

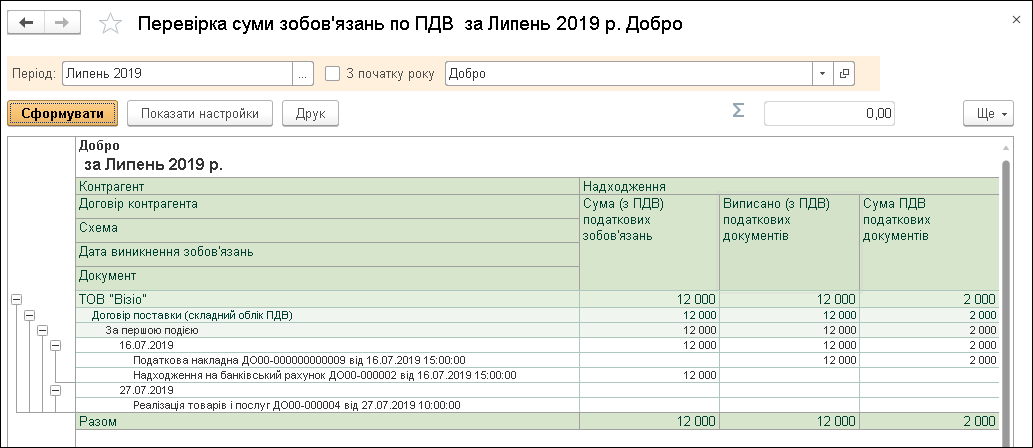

Звіт «Перевірка суми зобов'язань по ПДВ» дозволяє провести аналіз відповідності дати, суми з ПДВ і самого ПДВ виписаних податкових документів даті, сумі з ПДВ та ПДВ податкових зобов'язань, що виникли за документами оплати і відвантаження.

За даними звіту можна побачити, що за документом «Надходження на банківський рахунок», який є першою подією, виникають податкові зобов'язання, а щодо документа «Реалізація товарів і послуг», який є другою подією, податкові зобов'язання не виникають.

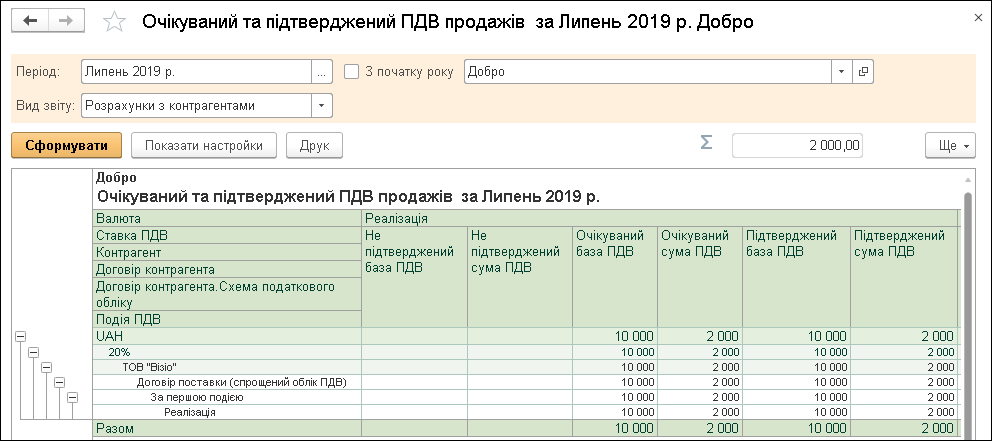

За допомогою звіту «Очікуваний і підтверджений ПДВ продажів» можна виконати перевірку відповідності бази та суми ПДВ виписаних податкових документів (підтверджений ПДВ) базі та сумі ПДВ податкових зобов'язань, що виникли за документами оплати і відвантаження (очікуваний ПДВ).

Звіт може бути сформований у розрізі:

- ставок ПДВ;

- операцій реалізації;

- повернення;

- умовного продажу;

- реалізації в роздріб.

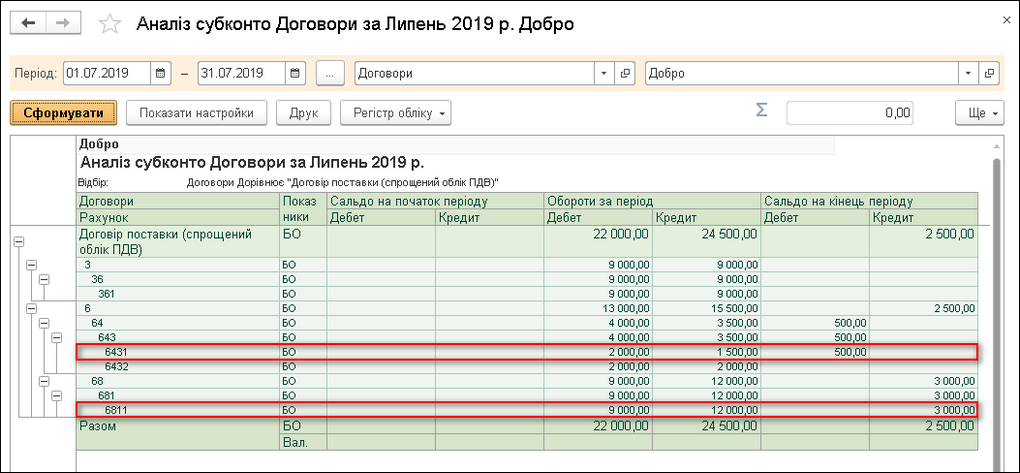

Сальдо на кінець місяця за бухгалтерськими рахунками обліку ПДВ і взаєморозрахунків з покупцем дозволяє проаналізувати звіт «Аналіз субконто», побудований по субконто «Договори» з відображенням розгорнутого сальдо показників.

При виборі методики простого обліку ПДВ необхідно враховувати, що для коректності визначення моменту виникнення ПК та ПЗ з ПДВ повинні збігатися всі параметри обліку ПДВ у документах оплати і відвантаження за однією операцією.

Розбіжність даних параметрів призводить до невірного визначення моменту виникнення ПК та ПЗ і некоректного формування бухгалтерських проводок за рахунками обліку ПДВ у всіх наступних документах за договором (документом розрахунків).

Дана методика зручна стосовно разових операцій, коли достовірно відома податкова «доля» даної операції.

При великій кількості таких операцій також потрібно враховувати, що на розрахунки «на льоту» витрачається додатковий час і ресурси системи.

Крім того, при введенні або зміні документів «заднім числом» розрахунки, виконані системою, можуть бути некоректними. Тільки відновлення хронологічної послідовності взаєморозрахунків дозволить побачити реальну картину.

При виборі даної методики в кінці місяця необхідне перепроведення документів, пов'язаних з торговими операціями:

- відвантаження;

- оплати;

- коригування боргу та ін.

У конфігурації для групового перепроведення документів з метою встановлення правильної послідовності створена обробка «Групове перепроведення документів» (розділ «Операції», група «Сервіс»).

2. Складний облік ПДВ

Для ведення складного обліку ПДВ на закладці «Основні» договору з контрагентом повинен бути встановлений прапор «Складний облік ПДВ».

Щоб ПК та ПЗ з ПДВ розраховувалися за першою подією, для складного обліку ПДВ, як і для простого, на закладці «Податковий облік» договору з контрагентом має бути обрана схема податкового обліку «За першою подією», в якій зазначено моменти визначення бази ПДВ за покупками та продажами «За першою подією».

Отримання попередньої оплати від контрагента-покупця оформляється документом «Надходження на банківський рахунок». Оскільки ведеться складний облік ПДВ, ставку і суму ПДВ у документі заповнювати не обов’язково, але вказані реквізити можуть бути заповнені автоматично з настройок рахунків обліку розрахунків за договором.

Незважаючи на те, що документ «Надходження на банківський рахунок» є першою подією, за документом не формуються проводки з ПДВ та запис про очікуваний ПДВ у реєстрі накопичення «Очікуваний і підтверджений ПДВ продажів».

Документ формує запис про подію оплати без зазначення параметрів ПДВ у реєстрі накопичення «Продажі податковий облік». У результаті дана оплата буде враховуватися при визначенні моменту виникнення ПЗ за такими документами оплати за договором, а також за документами відвантаження, незалежно від параметрів обліку ПДВ, вказаних у них.

У разі ведення складного обліку ПДВ при відображенні первинних операцій ПК та ПЗ, незалежно від обраної в договорі схеми податкового обліку, фіксуються лише документами відвантаження. Дана методика має ряд переваг.

По-перше, при оплаті не завжди відомо, за які саме ТМЦ або послуги здійснюється оплата. При оплаті постачальнику виникають труднощі з визначенням податкового призначення оплачуваних ТМЦ або послуг, а також не відомо, чи відносяться оплачувані матеріальні цінності до основних фондів.

По-друге, у разі часткової оплати виникають проблеми з визначенням, яка саме частина ТМЦ або послуг оплачується.

Використовувана в конфігурації методика не дозволяє вказувати параметри відображення в податковому обліку ПДВ для кожної оплати, кожного платіжного документа, а потребує вказати їх єдиний раз у кінці податкового (звітного) періоду документом «Реєстрація авансів (складний облік ПДВ)».

Хоча документ «Надходження на банківський рахунок» не формує проводок з ПДВ, за ним відбувається визначення моменту виникнення ПЗ при виписці податкової накладної.

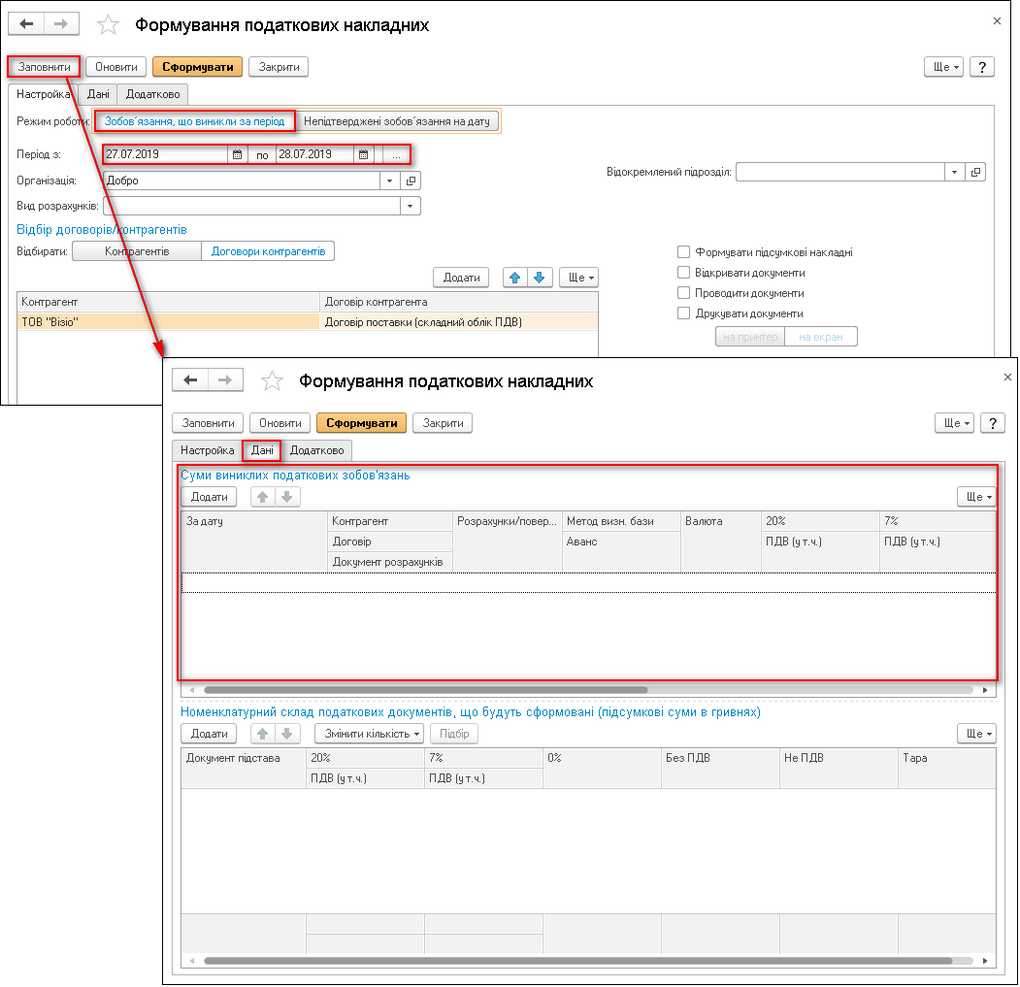

При веденні складного обліку ПДВ, так як і при простому обліку, щоб виписати податкову накладну покупцю, необхідно запустити обробку «Формування податкових накладних» у режимі «Зобов'язання, що виникли за період». Дана обробка також буде запущена при спробі виписати податкову накладну на підставі документа «Надходження на банківський рахунок», якщо взаєморозрахунки проводяться за договором у цілому, як зазначено в прикладі.

На вкладці «Дані» обробки, у верхній табличній частині «Суми непідтверджених податкових зобов'язань (у гривнях)» в колонці «Аванс» буде автоматично заповнена сума, на яку потрібно виписати податкову накладну.

У нижній табличній частині «Номенклатурний склад податкових документів, що будуть сформовані (підсумкові суми в гривнях)», необхідно заповнити дані щодо номенклатури постачання вручну (клацнути на рядку «Рядки, додані вручну») або перенести їх із документа-підстави. Наприклад, «Рахунка на оплату покупцю».

Таким чином, визначення користувачем ставки і суми ПДВ для ПЗ, які виникли за попередньою оплатою, відбувається не під час заповнення документа «Надходження на банківський рахунок», а на етапі виписки податкової накладної.

Після натискання кнопки «Сформувати» буде створено документ «Податкова накладна». Його заповнення, формування проводок і рухів за реєстрами при складному обліку ПДВ відбувається так, як і при простому.

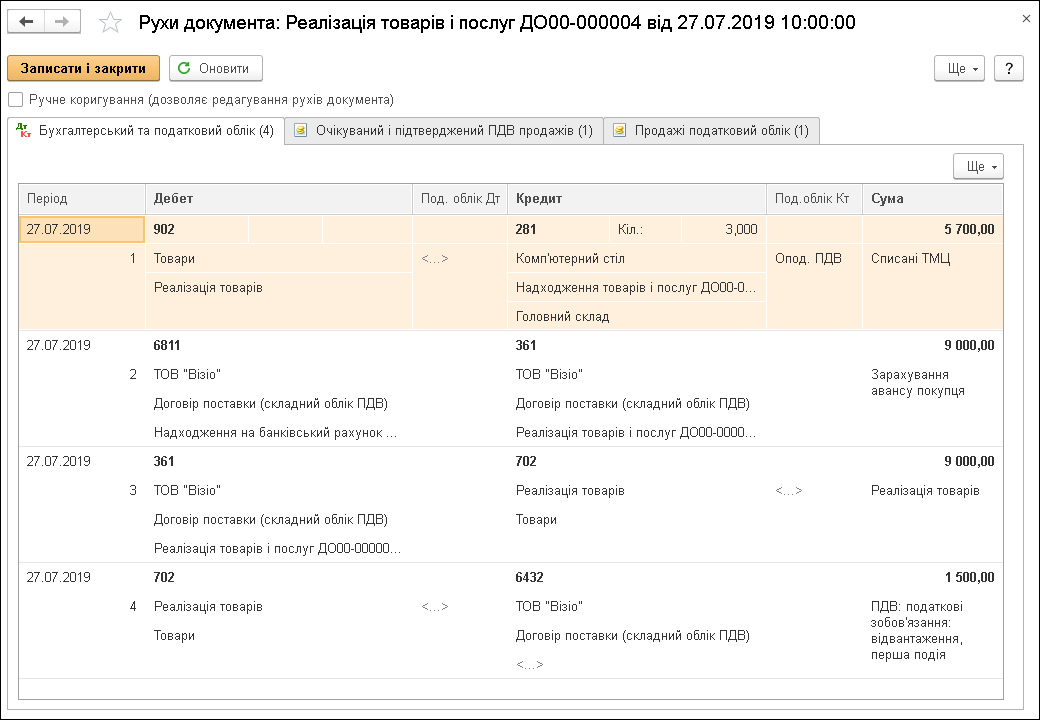

Відвантаження товарів покупцю оформляється документом «Реалізація товарів і послуг». Не заповнюється рахунок обліку ПДВ 6431 «Податкові зобов'язання», оскільки цей рахунок не бере участь в проводках документа при складному обліку ПДВ. У всьому іншому заповнення документа аналогічне заповненню при простому обліку ПДВ.

При проведенні документа «Реалізація товарів і послуг» у разі ведення складного обліку завжди реєструються ПЗ з ПДВ на всю суму за документом.

Документ формує проводку Дт 70 «Доходи від реалізації» Кт 6432 «Податкові зобов'язання непідтверджені».

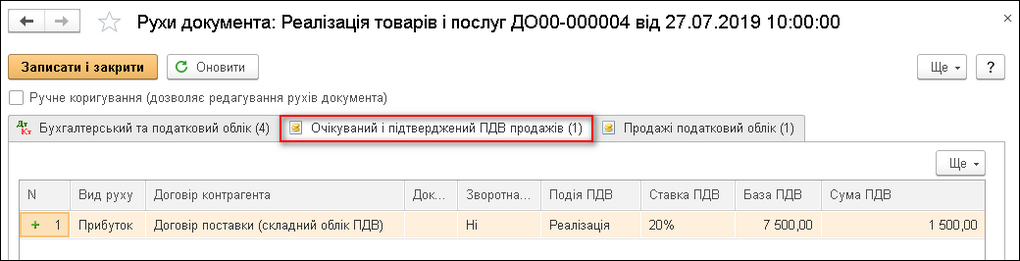

Документ формує запис про очікуваний ПДВ у реєстрі накопичення «Очікуваний і підтверджений ПДВ продажів» на всю суму ПДВ за документом.

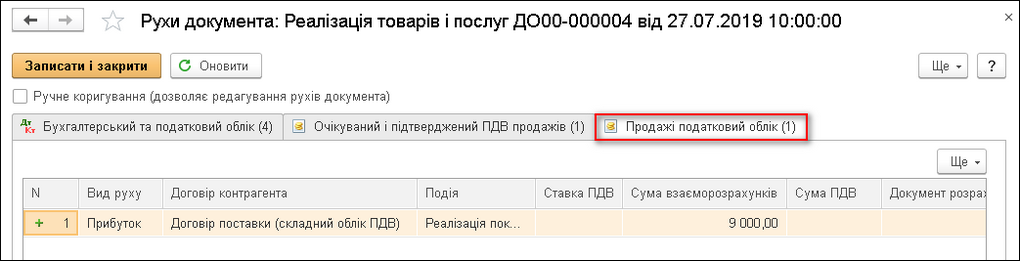

Документ формує запис про подію реалізації без зазначення його параметрів ПДВ у реєстрі накопичення «Продажі податковий облік».

У результаті ця реалізація враховуватиметься при визначенні моменту виникнення ПЗ за такими документами оплати за договором, а також за документами відвантаження, незалежно від параметрів обліку ПДВ, зазначених у них.

При складному обліку ПДВ документ «Реалізація товарів і послуг» формує проводки за непідтвердженими ПЗ з ПДВ. І запис про очікуваний ПДВ робиться у реєстрі «Очікуваний і підтверджений ПДВ продажів». Але це не означає, що за цією реалізацією виникають ПЗ. Визначення моменту виникнення ПЗ відбувається при виписці податкової накладної за документом.

За умовами прикладу реалізація є другою подією. Обробка «Формування податкових накладних», заповнена за дату документа, визначить, що ПЗ не виникають – таблична частина «Суми виниклих податкових зобов'язань» на закладці «Дані» не буде заповнена. Визначення моменту виникнення ПЗ станеться і при спробі виписати податкову накладну на підставі документа – буде виведене повідомлення, що за документом не виникають податкові зобов'язання.

Відповідність виписаних податкових документів та податкових зобов'язань, що виникли при складному обліку ПДВ, можна аналізувати протягом місяця за допомогою спеціального звіту «Перевірка суми зобов'язань по ПДВ».

Звіт дозволяє провести аналіз відповідності дати та суми з ПДВ виписаних податкових документів даті та сумі з ПДВ податкових зобов'язань, що виникли за документами оплати та відвантаження.

За даними звіту можна побачити, що за документом «Надходження на банківський рахунок», який є першою подією, виникають податкові зобов'язання. А за документом «Реалізація товарів і послуг», який є другою подією, податкові зобов'язання не виникають.

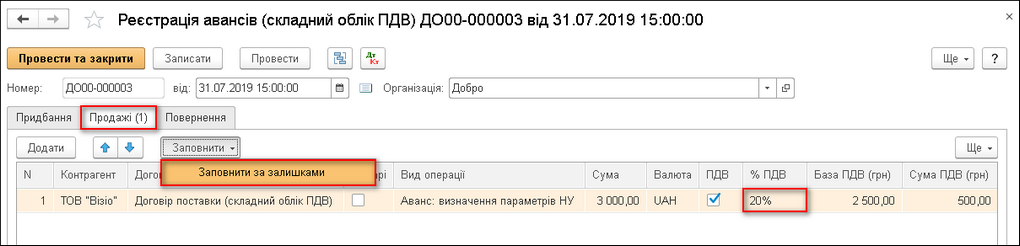

Наприкінці місяця, після реєстрації всіх первинних документів, оформляється документ «Реєстрація авансів (складний облік ПДВ)».

У документі заповнюється інформація про незакриті аванси поточного періоду (залишок на кінець періоду) за всіма договорами, за якими момент виникнення ПК і ПЗ з ПДВ відрізняється від моменту «по відвантаженню».

Після автоматичного заповнення (за допомогою кнопки «Заповнити») необхідно визначити параметри ПДВ для кожного залишку авансів (кожного рядка).

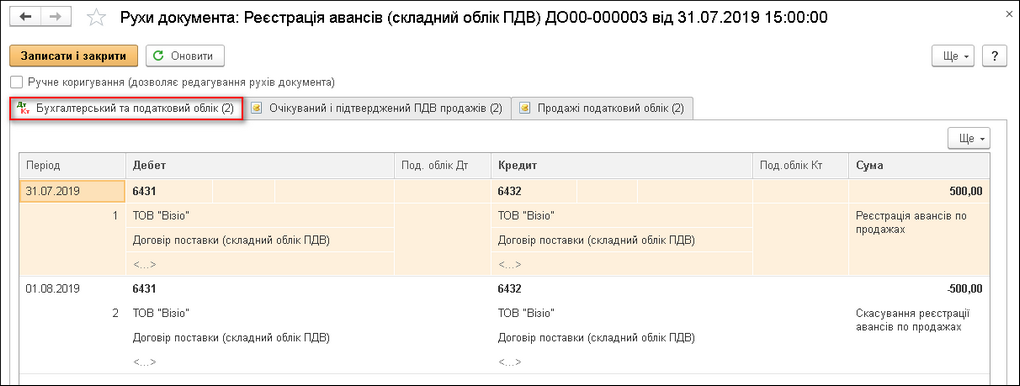

Документ формує проводку Дт 6431 «Податкові зобов'язання» Кт 6432 «Податкові зобов'язання непідтверджені» і сторнує її початком наступного періоду.

У результаті на кінець періоду фіксуються ПЗ по залишку авансу, а на початок наступного періоду вони сторнуються в очікуванні документа відвантаження. Тобто, документ коригує сформовані протягом поточного податкового періоду проведення з ПДВ таким чином, щоб вони відповідали обраній у договорі схемі податкового обліку.

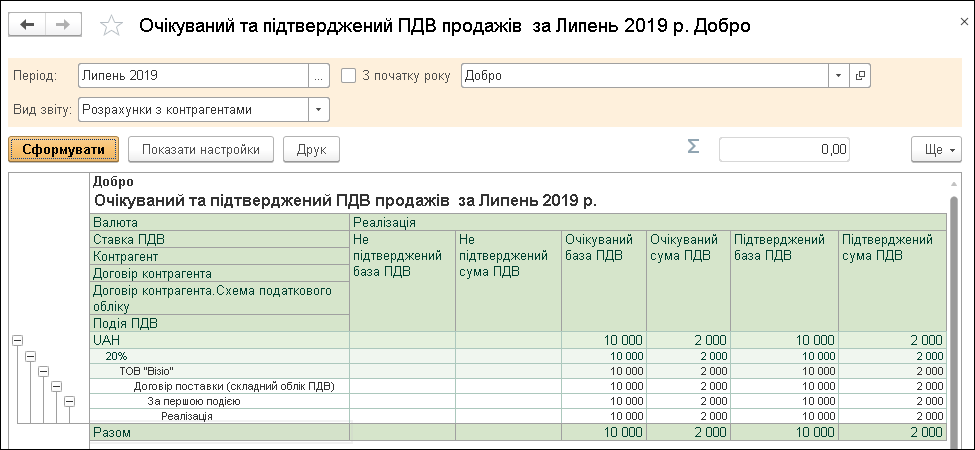

За реєстром накопичення «Очікуваний і підтверджений ПДВ продажів» документ формує запис про очікуваний ПДВ.

Це означає, що на кінець періоду, який закривається, реєстр закритий, зафіксована необхідність виписки податкової накладної на всю суму ПЗ, що виникли. Але початком наступного періоду цей рух сторнується, як і проводки документа, з метою збереження принципу роботи «за відвантаженням» складного обліку ПДВ у наступному податковому періоді.

За реєстром накопичення «Продажі податковий облік» документ формує рухи, аналогічні рухам документа відвантаження, і сторнуючі рухи початком наступного періоду.

Це технологічна операція, яка необхідна для збільшення швидкості обчислення моменту виникнення ПЗ з ПДВ у наступному податковому періоді.

Після проведення документа «Реєстрація авансів (складний облік ПДВ)» за допомогою звіту «Очікуваний і підтверджений ПДВ продажів» можна виконати перевірку відповідності бази та суми ПДВ виписаних податкових документів (підтверджений ПДВ) базі та суми ПДВ податкових зобов'язань, що виникли за документами оплати і відвантаження (очікуваний ПДВ).

Звіт може бути сформований у розрізі ставок ПДВ, а також у розрізі операцій реалізації, повернення, умовного продажу та реалізації в роздріб.

При веденні складного обліку ПДВ звіт «Очікуваний і підтверджений ПДВ продажів» буде відображати коректні дані тільки після проведення документа «Реєстрація авансів (складний облік ПДВ)».

Сальдо на кінець місяця за бухгалтерськими рахунками обліку ПДВ і взаєморозрахунків з покупцем дозволяє проаналізувати звіт «Аналіз субконто», побудований по субконто «Договори» з відображенням розгорнутого сальдо показників.

Залишок на кінець періоду за рахунком 6431 «Податкові зобов'язання» відповідає схемі податкового обліку «За першою подією», як і при простому обліку ПДВ.

Таким чином, загальну «картину» бухгалтерських проводок за рахунком обліку ПДВ можна побачити в кінці місяця після проведення документа «Реєстрація авансів (складний облік ПДВ)».

Завдяки тому, що при складному обліку ПДВ не виконується розрахунок «на льоту» при проведенні документів і не потрібно вказувати параметри обліку ПДВ у документах оплати, дана методика позбавлена проблем, властивих простому обліку ПДВ.

При складному обліку ПДВ не виникає ситуацій некоректного визначення моменту виникнення ПК та ПЗ з ПДВ з причини введення і коригування документів «заднім числом» протягом податкового періоду, а також через розбіжності параметрів обліку ПДВ у документах оплати і документах відвантаження.

Також швидкість проведення документів при складному обліку ПДВ істотно вища, ніж при простому обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму