Облік витрат майбутніх періодів

11.02.2022

До витрат майбутніх періодів відносяться ті, що здійснені в поточний момент, але повинні включатися у витрати у наступних звітних періодах. Розглянемо основні особливості і принципи їх обліку та на практичному прикладі подивимось. як буде відображатись порядок накопичення та списання у типовій конфігурації.

Приклад

У вересні 2019 року відображається оприбуткування послуг річної передплати на газету «Все про бухгалтерський облік» вартістю 2400 грн. Списання на адміністративні витрати проводиться щомісяця з жовтня 2019 року рівними частинами.

Для узагальнення інформації про витрати звітного періоду, які підлягають віднесенню на витрати в майбутніх звітних періодах, призначений рахунок 39 «Витрати майбутніх періодів»:

- за дебетом рахунка відображається накопичення таких витрат;

- за кредитом – списання (розподіл) цих витрат, тобто включення їх до складу витрат поточного звітного періоду.

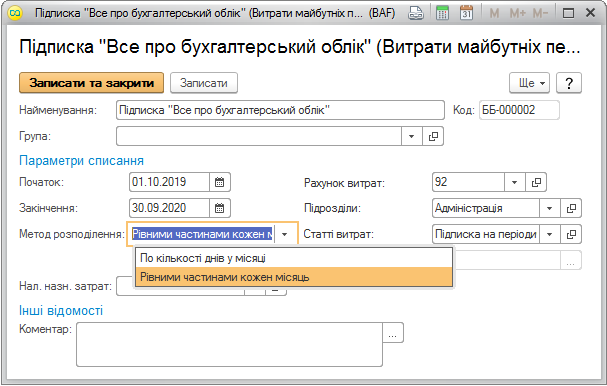

Для ведення аналітичного обліку таких витрат використовується довідник «Витрати майбутніх періодів» (розділ «Довідники», група «Доходи і витрати»). Елемент цього довідника повинен створюватися для кожної суми таких витрат і в ньому зберігається вся інформація, необхідна для автоматизованого списання витрат майбутніх періодів (ВМП) (Мал. 1):

- дати, що задають часовий період списання витрат;

- метод розподілення:

- По кількості днів у місяці;

- Рівними частинами кожен місяць.

- рахунок витрат і відповідна аналітика, за якими будуть відображені витрати майбутніх періодів при списанні. Стаття витрат вказується з видом витрат «Інші».

Малюнок 1 – елемент довідника «Витрати майбутніх періодів»

Якщо у довіднику «Витрати майбутніх періодів» вказано метод розподілу «Рівними частинами кожен місяць», надходження таких витрат необхідно відображати хоча б на день раніше, ніж дата початку списання (реквізит «Початок»).

Накопичення витрат майбутніх періодів (Дт 39 рахунку) відображається документами всіх підсистем аналогічно накопиченню поточних витрат. Відмінність полягає в тому, що в якості рахунку витрат в документах вказується 39 рахунок. Якщо на витрати майбутніх періодів необхідно віднести послуги сторонніх організацій, відображення таких витрат проводиться документами «Надходження товарів і послуг» на закладці «Послуги» або «Авансовий звіт» на закладці «Інше».

В нашому прикладі надходження передплати на газету відображається документом «Надходження товарів і послуг» на закладці «Послуги». В якості рахунку витрат вказується 39, єдиною аналітикою за яким – (субконто 1) є «Витрати майбутніх періодів» (Мал. 2).

Малюнок 2 – заповнений документ «Надходження товарів і послуг»

Після проведення документа «Надходження товарів і послуг» відобразиться накопичення витрат майбутніх періодів (Мал. 3).

Малюнок 3 – проводки документа «Надходження товарів і послуг»

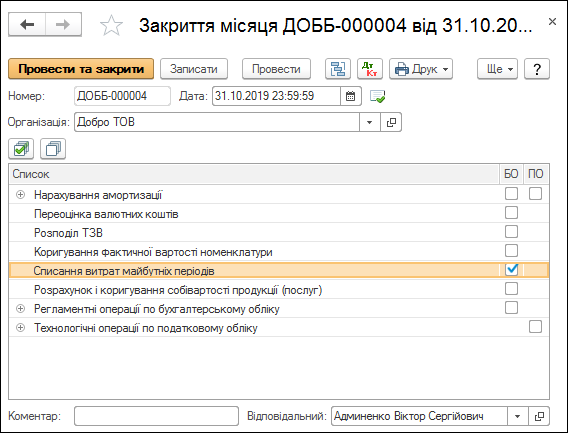

Автоматизоване списання витрат майбутніх періодів, тобто, їх включення в поточні витрати, виконується щомісячно при проведенні документа «Закриття місяця» (розділ «Операції», група «Закриття періоду») з регламентною операцією «Списання витрат майбутніх періодів» (Мал. 4).

Малюнок 4 – регламентна операція «Списання витрат майбутніх періодів» документа «Закриття місяця»

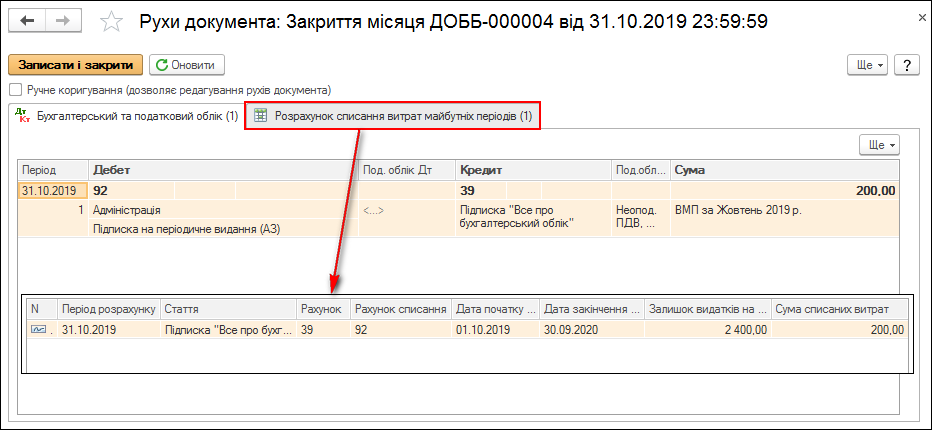

Документом «Закриття місяця» відображається списання частини витрат майбутніх періодів згідно із параметрами і методом, зазначеними в довіднику «Витрати майбутніх періодів» при накопиченні ВМП. Також відображається рух за реєстром відомостей «Розрахунок списання витрат майбутніх періодів» (Мал. 5).

Малюнок 5 – рухи за реєстрами документа «Закриття місяця» з регламентною операцією «Списання витрат майбутніх періодів»

Проаналізувати дані про суму накопичених і списаних витрат майбутніх періодів, а також аналітику списання (крім стандартних бухгалтерських звітів) можна за допомогою спеціалізованого звіту «Довідка-розрахунок «Списання витрат майбутніх періодів» (розділ «Звіти» – «Довідки-розрахунки») (Мал. 6). За необхідності, даний звіт попередньо виводять у розділі «Звіти», виконавши відповідну операцію в панелі навігації.

Малюнок 6 – звіт «Довідка-розрахунок «Списання ВМП»

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму