Облік виробничих витрат і випуску готової продукції (робіт, послуг)

17.02.2022

У даній статті описана методика відображення виробничого циклу в бухгалтерському обліку. І для початку трохи загальної iнформацiї.

Виробнича діяльність відображається в конфігурації наступним чином:

- Протягом місяця витрати, пов'язані з виробничою діяльністю, відображаються на рахунках обліку витрат. Запаси, які використовуються у виробництві продукції (наданні послуг), спочатку повинні бути оприбутковані на склад. Тільки після цього їх можна буде передати у виробництво. Облік виробничих витрат ведеться в розрізі номенклатурних груп.

- Готова продукція (напівфабрикати) в міру готовності оприбутковується на склад за плановою собівартістю. Облік випуску також ведеться в розрізі номенклатурних груп.

- Відображаються факти надання послуг власним підрозділам і стороннім замовникам.

- В кінці місяця за даними інвентаризації вказуються залишки незавершеного виробництва.

- Завершальною операцією місяця в виробничому процесі є розрахунок фактичної собівартості випущеної продукції (напівфабрикатів, послуг). Виробничі витрати, накопичені в рамках номенклатурної групи, розподіляються в собівартість продукції (напівфабрикатів, послуг), випущеної в рамках цієї ж номенклатурної групи. Крім того, в собівартість продукції (напівфабрикатів, послуг) включаються загальновиробничі витрати і втрати від браку.

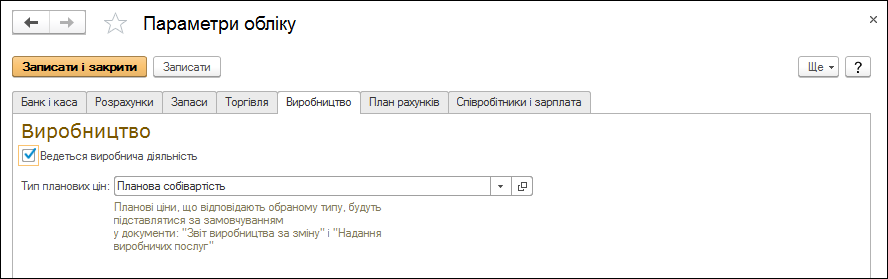

Можливість ведення обліку виробничої діяльності організації визначається настройками параметрів обліку «Ведеться виробнича діяльність» (розділ «Головне» – група «Настройки» – «Параметри обліку» – закладка «Виробництво»). При встановленні настройки з'являється можливість налаштувати тип планових цін та вказати параметри обліку виробничої діяльності в обліковій політиці організації.

До початку роботи в конфігурації слід вказати ряд відомостей, необхідних для коректного відображення господарських операцій з:

- випуску готової продукції;

- виконання робіт;

- надання послуг стороннім організаціям.

Такі відомості задаються в обліковій політиці на закладці «Виробництво» для організацій, що займаються виробничою діяльністю.

Детальніше описано в статті «Основні настройки для ведення обліку в програмі».

Відображення виробничих витрат

У процесі виробничої діяльності відбувається накопичення матеріальних і нематеріальних витрат. І ті, і інші витрати можуть бути як прямими, так і непрямими.

У типовій конфігурації для відображення матеріальних і нематеріальних витрат використовуються різні документи. Розподіл витрат на прямі, загальногосподарські і витрати на брак відбувається за допомогою рахунків бухгалтерського обліку.

Важливим принципом обліку прямих виробничих витрат і витрат на брак (рахунки 23 і 24) є ведення аналітичного обліку в розрізі номенклатурних груп.

Облік прямих витрат (незавершеного виробництва) не деталізується до об'єктів випуску (продукції, послуг), а ведеться укрупнено в розрізі номенклатурної групи:

- це дозволяє накопичувати витрати більш адресно, так як в номенклатурні групи об'єднують продукцію, однотипну за складом витрат;

- на рівні номенклатурної групи задається податкове призначення для виробленої продукції.

У номенклатурну групу рекомендується об'єднувати продукцію, що має однакову структуру собівартості з точки зору бухгалтерського та податкового обліку та відноситься до одного виду діяльності.

Накопичення матеріальних витрат

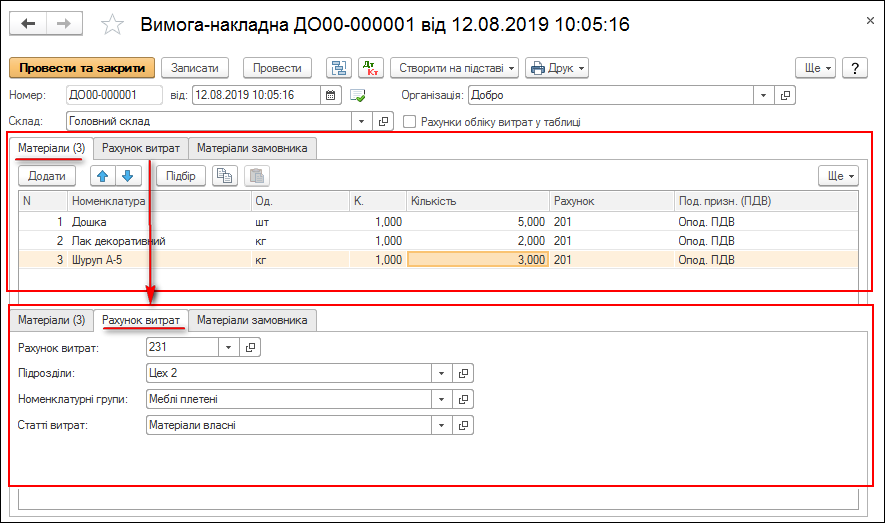

Передача матеріалів і напівфабрикатів у виробництво відображається документом «Вимога-накладна» (розділ «Виробництво», група «Випуск продукції») (Мал. 1).

У шапці документа вказується склад, з якого здійснюється списання матеріалів у виробництво. На закладці «Матеріали» вказуються:

- матеріали, передані у виробництво;

- напівфабрикати;

- їх кількість;

- рахунки бухгалтерського обліку, на яких обліковуються матеріали, що списуються.

На закладці «Рахунок витрат» вказується рахунок обліку витрат і об'єкти аналітичного обліку:

- підрозділ;

- номенклатурна група;

- стаття витрат (елемент однойменного довідника «Статті витрат», використовуваного для зберігання переліку статей витрат, розділених за видом витрат. Довідник доступний з розділу «Довідники», група «Доходи і витрати» – «Статті витрат»).

Малюнок 1 – заповнення документа «Вимога-накладна»

Якщо всі матеріали в документі списуються на різну аналітику витрат («Підрозділ», «Номенклатурна група», «Стаття витрат»), рекомендується встановити прапор «Рахунки обліку витрат в таблиці». У такому випадку рахунок і аналітика витрат будуть вказуватися на закладці «Матеріали» окремо для кожної номенклатурної позиції.

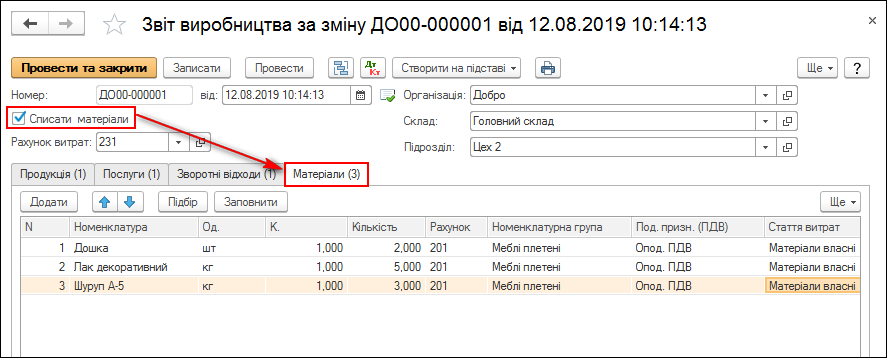

Якщо на підприємстві прийнято рішення списувати матеріали одночасно з реєстрацією факту виробничого випуску, це можна зробити безпосередньо в документі випуску готової продукції. У шапці «Звіт виробництва за зміну» необхідно встановити прапор «Списати матеріали» і вказати матеріали, що списуються у виробництво, на закладці «Матеріали» (Мал. 2).

Малюнок 2 – списання матеріалів у виробництво документом випуску готової продукції

Накопичення нематеріальних витрат

Накопичення нематеріальних витрат відображається у типовій конфігурації за допомогою наступних документів:

- Витрати, пов'язані з послугами, отриманими від контрагентів – документом «Надходження товарів і послуг» на закладці «Послуги» (розділ «Купівлі», група «Купівлі»).

- Витрати, пов'язані з оплатою праці – документом «Нарахування зарплати» (розділ «Зарплата і кадри», група «Зарплата»).

- Витрати, пов'язані з амортизацією необоротних активів, витрати майбутніх періодів – документом «Закриття місяця» з вибором відповідних регламентних операцій (розділ «Операції», група « Закриття періоду»).

- Витрати, оплачені через підзвітну особу – документом «Авансовий звіт» на закладці «Інше» (розділ «Банк і каса», група «Каса»).

Відображення операцій випуску готової продукції і послуг

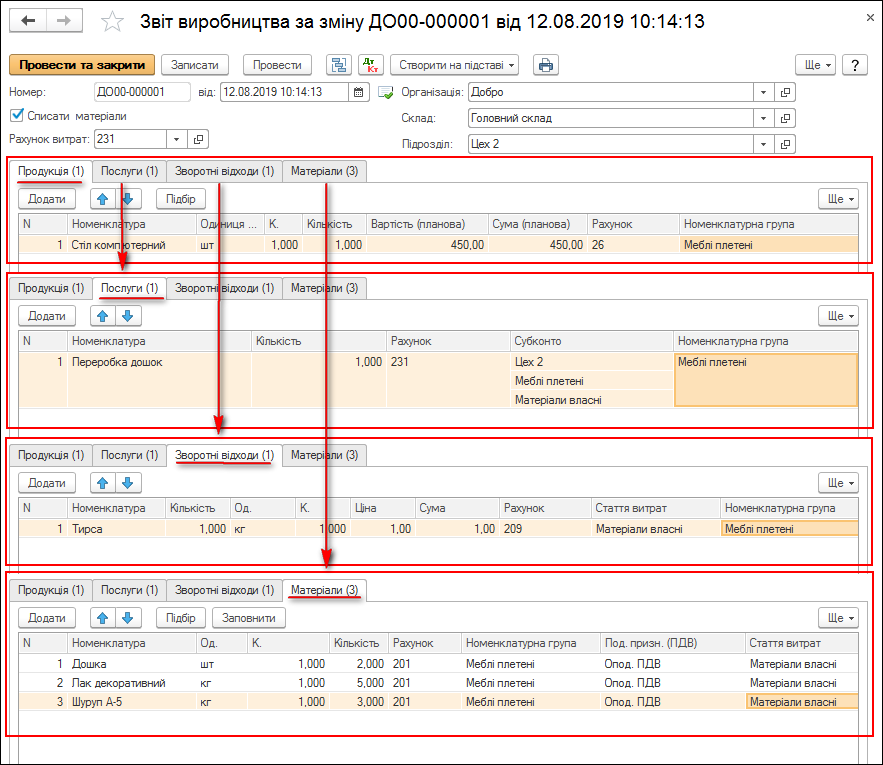

У міру випуску готової продукції та оприбуткування її на склад оформляються документи «Звіт виробництва за зміну» (розділ «Виробництво», група «Випуск продукції»).

У шапці документа необхідно вказати виробничий підрозділ організації, яка здійснює випуск продукції, склад, на який надходить продукція (напівфабрикати), а також рахунок витрат, на якому відображаються витрати з виробництва випущеної продукції або напівфабрикатів (субрахунка 23 рахунку) (Мал. 3).

У табличній частині «Продукція» за кожною випущеною продукцією (кожним напівфабрикатом) зазначаються:

- випущена номенклатурна позиція – елемент довідника «Номенклатура»;

- кількість випуску;

- планова вартість одиниці і загальна планова вартість;

- рахунок обліку – рахунок, на який буде оприбуткована випущена продукція

- (напівфабрикат);

- номенклатурна група – вид випущеної продукції;

- специфікація – список витрат, необхідних для виробництва зазначеної номенклатурної позиції, згідно нормативів.

У табличній частині «Послуги» за кожним видом послуг, наданих власним виробничим підрозділам, вказуються:

- номенклатурна позиція, що відповідає цьому виду послуг;

- кількісні вимірювачі або їх планова вартість (в залежності від налаштувань облікової політики);

- рахунок обліку витрат і аналітика – рахунок і аналітика відображення витрат підрозділу, якому надана послуга;

- номенклатурна група – вид наданої послуги;

- специфікація – список витрат, необхідних для виробництва зазначеної номенклатурної позиції, згідно нормативів.

Вимірювач послуг (кількість або планова вартість) визначається настроюванням облікової політики «Собівартість виконаних робіт, наданих послуг.

Розраховується для послуг власним підрозділам» (закладка «Виробництво»):

- якщо обрано варіант «За плановими цінами», в документі вказується планова собівартість послуг;

- якщо обрано варіант «За обсягом випуску», в документі вказується кількість послуг;

- якщо обрано варіант «За плановими цінами і обсягом випуску», необхідність вказання планової собівартості визначається в кожному документі «Звіт виробництва за зміну» на закладці «Послуги» (реквізит «Послуги виражені в»).

У табличній частині «Зворотні відходи» за кожним видом зворотних відходів вказуються:

- номенклатурна позиція, що відповідає цьому виду зворотних відходів;

- кількість випуску;

- фіксована ціна;

- рахунок обліку зворотних відходів;

- стаття витрат для відображення тих матеріальних витрат, які повинні бути зменшені на суму зворотних відходів;

- номенклатурна група – вид випущеної продукції, напівфабрикатів або наданих послуг, при виробництві яких були визнані зменшення або збільшення витрат.

Сировина, необхідна для виробництва продукції, зазначеної на закладці «Продукція», може бути списана при проведенні документа випуску. Для цього потрібно встановити прапор «Списати матеріали» і заповнити табличну частину на закладці «Матеріали», в якій зазначаються:

- номенклатурна позиція, що відповідає кожному матеріалу;

- кількість;

- рахунок обліку матеріалів;

- стаття витрат, на яку будуть віднесені матеріальні витрати за списаними матеріалами;

- номенклатурна група – вид випущеної продукції, напівфабрикатів, при виробництві яких були списані зазначені матеріали.

Малюнок 3 – заповнення табличних частин документа «Звіт виробництва за зміну»

Випуск готової продукції за плановою собівартістю

Випуск готової продукції в типовій конфігурації, як правило, відображається за плановою (попередньою) собівартістю. Планова собівартість в документах випуску може вказуватися вручну або проставлятися за замовчуванням.

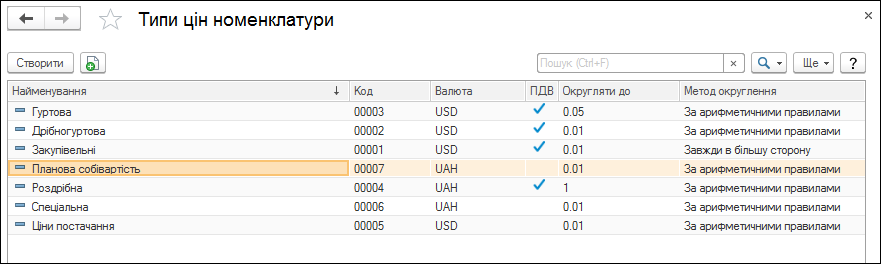

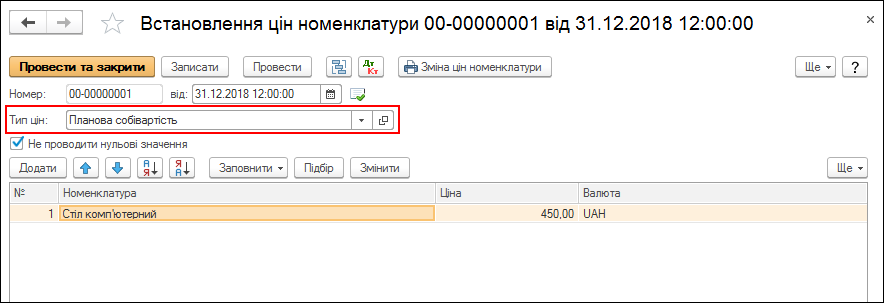

Для підстановки значень планової собівартості за замовчуванням необхідно:

- у довіднику «Типи цін номенклатури» створити тип цін, який буде відповідати плановим цінам виробництва (Мал. 4);

Малюнок 4 – установка типів цін номенклатури

- у формі налаштувань параметрів обліку на закладці «Виробництво» в реквізиті «Тип планових цін» вказати цей тип цін (Мал. 5);

Малюнок 5 – настройка типу планових цін

- документом «Встановлення цін номенклатури» призначити ціни цього типу для номенклатури (Мал. 6).

Малюнок 6 – встановлення цін номенклатури

Основним принципом випуску продукції (напівфабрикатів) є те, що протягом періоду випуск відображається тільки за плановою собівартістю. Відповідно, і облік випущеної продукції (напівфабрикатів) протягом періоду ведеться за плановою собівартістю. В кінці періоду розрахунок фактичної собівартості буде здійснюватися пропорційно плановій вартості, зазначеній при випуску.

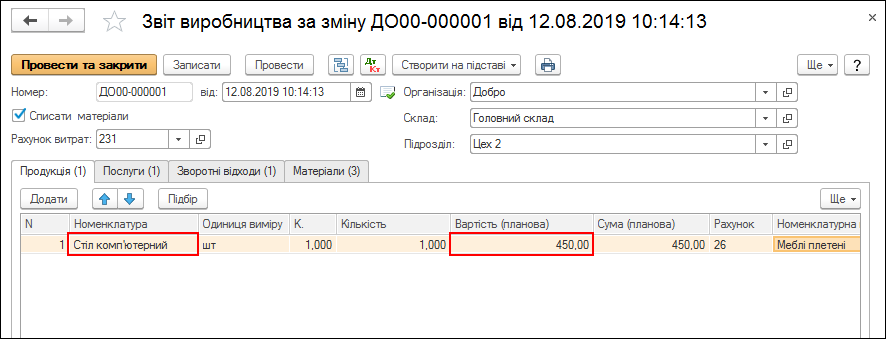

Випуск готової продукції (напівфабрикатів) і оприбуткування їх на склад оформлюється документом «Звіт виробництва за зміну» (Мал. 7).

Малюнок 7 – відображення випуску продукції документом «Звіт виробництва за зміну»

Номенклатурна група випущеної продукції повинна відповідати номенклатурній групі накопичених витрат на виробництво.

Протягом місяця продукція та напівфабрикати оприбутковуються на склад у планових цінах. Фактична вартість випущеної продукції розраховується при проведенні документа «Закриття місяця» з регламентною операцією «Розрахунок і коригування собівартості продукції (послуг)».

Відображення випуску внутрішніх послуг

Під випуском внутрішніх послуг розуміється надання допоміжними підрозділами підприємства послуг для забезпечення господарської діяльності, в тому числі, забезпечення основного виробництва.

У бухгалтерському обліку така операція відображається проводкою Дт 91 (23) – Кт 23.

Загальновиробничі витрати окремого підрозділу розподіляються на 23 рахунок тільки за умови, якщо для цього підрозділу були накопичені прямі витрати на 23 рахунку або був відображений випуск.

Відображення випуску зовнішніх послуг

Під випуском зовнішніх послуг розуміється реалізація послуг стороннім контрагентам.

Випуск зовнішніх послуг можна відображати з використанням планової собівартості або без її використання. Вибір варіанту проводитися в обліковій політиці організації на закладці «Виробництво».

Якщо в обліковій політиці зазначено розподіл прямих витрат «За плановими цінами», при розрахунку собівартості витрати на випуск будуть розподілятися пропорційно плановими цінами. Для їх відображення необхідно використовувати документ «Надання виробничих послуг».

Якщо в обліковій політиці зазначено розподіл прямих витрат «По виторгу», при розрахунку собівартості витрати на випуск будуть розподілятися пропорційно виторгу від реалізації послуг. Для їх відображення необхідно використовувати документ «Реалізація товарів і послуг».

Більш докладно про варіанти обліку послуг описано в статті «Облік послуг і пов'язаних з ними доходів і витрат».

Підготовка до розрахунку і розрахунок собівартості

Розрахунок собівартості проводиться в кілька етапів:

- Визначення порядку закриття переділів.

- Розподіл загальновиробничих витрат.

- Інвентаризація незавершеного виробництва.

- Розрахунок собівартості об'єктів випуску з урахуванням розподілу загальновиробничих витрат, витрат на брак і зустрічного випуску.

Визначення порядку закриття переділів

Переділом називається етап виробництва, після закінчення якого утворюється готовий продукт, що підлягає відправці на склад або в подальше виробництво.

У типовій конфігурації передбачено два способи визначення порядку проходження переділів:

- За підрозділами – спосіб передбачає ручне завдання порядку закриття переділів.

- За переділами – спосіб передбачає автоматичне визначення порядку закриття переділів.

Вибір способу здійснюється в реєстрі відомостей «Облікова політика» на закладці «Переділи».

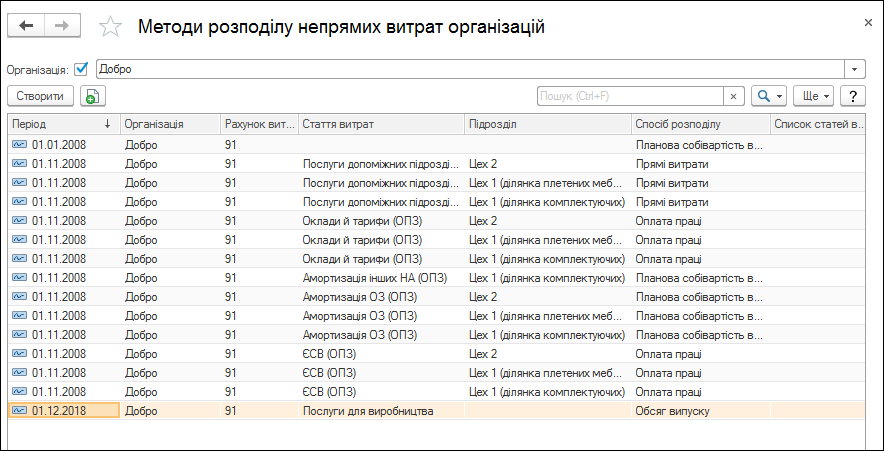

Розподіл загальновиробничих витрат

Загальновиробничі витрати розподіляються тільки за номенклатурними групами, в розрізі яких ведеться облік прямих витрат, пропорційно зазначеній раніше базі розподілу.

База розподілу встановлюється в реєстрі відомостей «Методи розподілу непрямих витрат організацій» (Мал. 8).

Малюнок 8 – реєстр відомостей «Методи розподілу непрямих витрат організацій»

Спосіб розподілу може бути встановлений як загальний для всіх витрат, так і для кожної статті витрат і підрозділу. При цьому в якості бази розподілу можуть виступати:

- «Обсяг випуску» – в якості бази розподілу використовується кількість випущеної в поточному місяці продукції, наданих послуг;

- «Планова собівартість випуску» – в якості бази розподілу використовується планова вартість випущеної в поточному місяці продукції, наданих послуг;

- «Оплата праці» – в якості бази розподілу використовується сума витрат, відображених за статтями витрат з видом «Оплата праці»;

- «Матеріальні витрати» – в якості бази розподілу використовується сума витрат, відображених за статтями витрат з видом «Матеріальні витрати»;

- «Прямі витрати» – в якості бази розподілу використовується сума витрат, відображених за статтями прямих витрат виробництва;

- «Окремі статті прямих витрат» – в якості бази розподілу використовується сума витрат, відображених за статтями прямих витрат, об'єднаними в довільний список.

Списки статей витрат, включених в базу розподілу непрямих витрат, зберігається в однойменному довіднику.

Для загальновиробничих витрат можна встановлювати спосіб розподілу з точністю до підрозділу і статті витрат. Це може знадобитися в разі, коли для різних видів витрат необхідне застосування різних способів розподілу.

Інвентаризація незавершеного виробництва

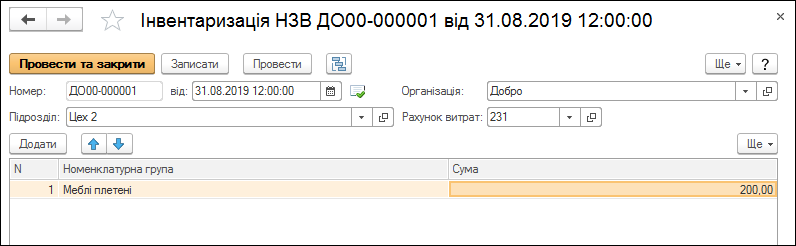

Розрахунок фактичної собівартості готової продукції здійснюється з урахуванням початкових залишків незавершеного виробництва, фактичних витрат виробництва звітного періоду і залишків незавершеного виробництва на кінець періоду. Якщо на собівартість продукції (робіт/послуг), випущеної в звітному періоді, повинні віднестися не всі накопичені прямі витрати, фіксація суми незавершеного виробництва на кінець звітного періоду виконується за допомогою документа «Інвентаризація НЗВ» (розділ «Виробництво» – група «Випуск продукції») (Мал. 9).

Малюнок 9 – документ «Інвентаризація НЗВ»

Цей документ вводиться за кожним виробничим підрозділом, в якому є залишки незавершеного виробництва на кінець місяця. Залежно від того, виробництво є основним ям допоміжним, в реквізиті «Рахунок витрат» вказується субрахунок 231 «Основне виробництво» або рахунок 232 «Допоміжні виробництва».

Вартісна оцінка незавершеного виробництва розраховується за кожною номенклатурною групою відповідно до нормативних документів і вказується в табличній частині документа.

Документ «Інвентаризація НЗВ» повинен бути введений в інформаційну базу до розрахунку собівартості.

Документ не формує ніяких проводок. Дані, зазначені в ньому, враховуються в регламентній операції розрахунку собівартості продукції (напівфабрикатів, послуг).

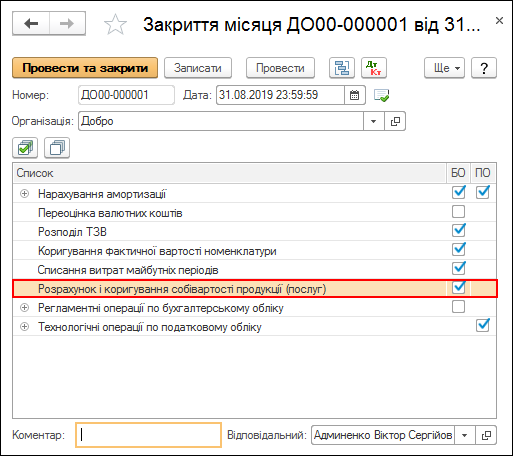

Розрахунок собівартості

Розрахунок собівартості випущеної продукції (виконаних робіт, наданих послуг) проводитися регламентним документом «Закриття місяця» з встановленим прапором «Розрахунок і коригування собівартості продукції (послуг)» (Мал. 10).

Малюнок 10 – документ «Закриття місяця»

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму