Розподіл вхідного ПДВ: відображення операцій в BAS

11.07.2022

Перш ніж говорити про розподіл вхідного податку на додану вартість (ПДВ), потрібно згадати, що, з одного боку, включення вхідної податкової накладної (ПН) до податкового періоду здійснюється незалежно від призначення покупки. Головним в цьому питанні є наявність зареєстрованої ПН. З іншого боку, для відновлення справедливості підприємство повинно відмовитися від частки податкового кредиту, якщо придбані з ПДВ товари або послуги підприємство використовує як в оподатковуваній, так і в неоподатковуваній діяльності.

Кому потрібно робити розподіл вхідного ПДВ

Відповідь на це питання і легка, і важка одночасно. Легка, тому що є чітко прописана норма Податкового Кодексу (ПКУ) – стаття 199, а важка, тому що платники податку не завжди до кінця розуміють наслідки невиконання вимог цієї статті.

Нагадаємо, якщо товари, роботи, послуги, а також необоротні активи придбані з ПДВ, а використовуються одночасно і в оподатковуваних і в неоподатковуваних операціях, потрібно здійснювати ПДВ-розподіл та виписувати зведену податкову накладну на умовний продаж. Для зведеної податкової накладної передбачено спеціальний термін реєстрації – 20 календарних днів після закінчення місяця, в якому вони виникли. Крім того, наприкінці року потрібно буде здійснити перерахунок.

Найбільш поширеним прикладом одночасного використання оподатковуваних та неоподатковуваних операцій є роздрібний магазин, в якому здійснюється продаж алкоголю та тютюну. Останній з 01.01.2022 року звільнений від ПДВ. Таким чином, у підприємства є операції, які оподатковуються ПДВ (алкоголь), та не оподатковуються ПДВ (тютюн). Звичайно, закупівля товару розподілу не підлягає, а от витрати на комунальні послуги, інші витрати на здійснення господарської діяльності підлягатимуть розподілу за правилами статті 199 ПКУ.

Крім того, багато хто впевнений, що його підприємство здійснює тільки оподатковувану діяльність, а питання розподілу – це не про нього. Але й тут можуть бути пастки.

Приклад 1. Підприємство ліквідувало основний засіб. В результаті ліквідації з’явився металобрухт, який потім було здано. Здача металобрухту – є пільговою операцією.

Приклад 2. Підприємство передало безкоштовно благодійній установі меблі. Така операція також відноситься до пільгових.

В обох випадках у підприємства виникають одночасно два види операцій – оподатковувані та неоподатковувані, тому виникає необхідність розподілу.

Якщо передача майна здійснюється військовій частині, СБУ та іншим установам, які є у пункті 32 Підрозділу 2 Розділу ХХ ПКУ, розподіл робити не потрібно.

Стаття 199 не застосовується до таких операцій:

| Вид операції | Норма ПКУ |

| Реорганізація | ст. 196.1.7 |

| Постачання товарів у вигляді міжнародної допомоги | ст. 197.1.11 |

| Дотаційні операції | ст. 197.1.28 |

| Інші статті про ПДВ звільнення, якщо у них прямо згадано про виключення | Приклад п 71, підрозділ 2 розд. ХХ ПКУ (мед. пільга, пов’язана з коронавірусом) |

Умови виникнення необхідності в ПДВ розподілі:

Зважаючи на третю умову розподілу вхідного ПДВ, деякі бухгалтерів виникає бажання не включити до податкового кредиту частину податкових накладних, щоб потім не розподіляти вхідний ПДВ. Хочемо звернути увагу на те, що підприємство має право на податковий кредит, а також має обов’язок зареєструвати в ЄРПН зведену податкову накладну.

Якщо правом на податковий кредит не скористалися, це не означає, що обв’язку також немає. Але можна отримати штраф за нереєстрацію податкової накладної. А він складає 5% обсягу постачання (суми без ПДВ), але не більше ніж 3400 грн. за кожну податкову накладну. (п 1201.1 ПКУ). Тому доцільніше скористатися правом на ПК та виконати пов'язаний з цим обов’язок.

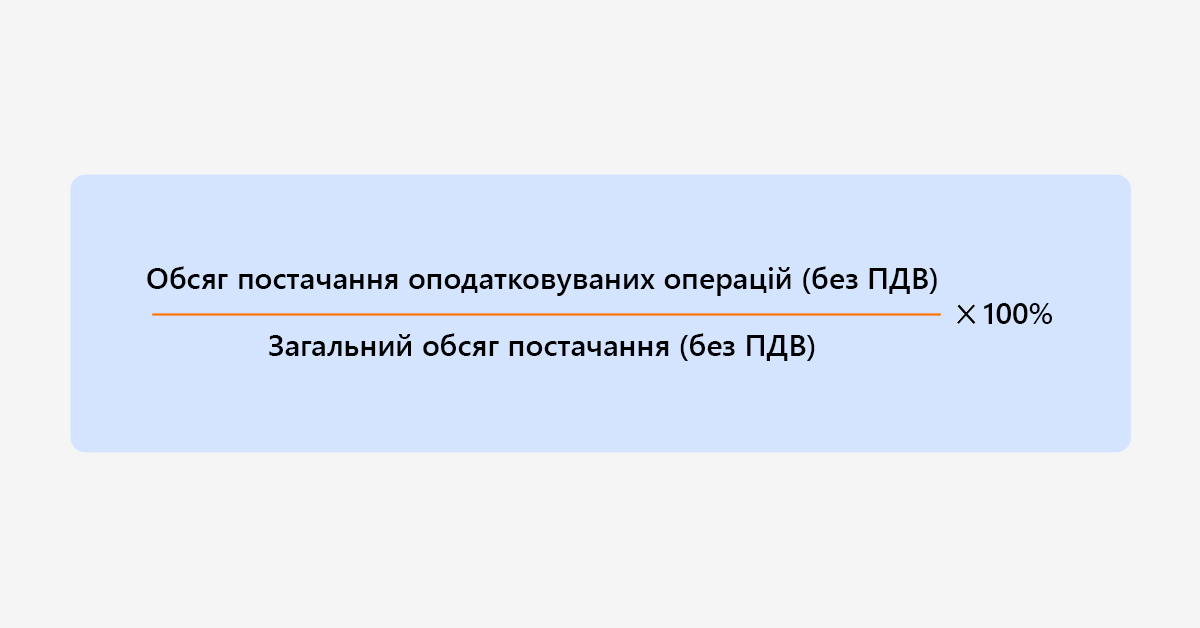

Розрахунок коефіцієнту пропорційного віднесення ПДВ до податкового кредиту

Для визначення цього коефіцієнту потрібно скористатися розрахунком, який наведено в статті 199.2 Податкового Кодексу України. В загальному вигляді він виглядає так:

Звертаємо увагу: в чисельнику враховуються тільки оподатковувані операції, а у знаменнику як оподатковувані, так і неоподатковувані.

У ст. 199.2 ПКУ сказано, що визначена у процентах величина застосовується протягом поточного календарного року. Тобто, можна використовувати коефіцієнт, а можна розраховувати відсоток.

Щоб правильно здійснити розрахунок коефіцієнту, слід також визначитися, за який період він обчислюється. Якщо у підприємства пільгова операція з’явилася вперше, базовим періодом для розрахунку буде місяць, якщо ж це явище постійне – базовим буде весь минулий рік.

Приклад:

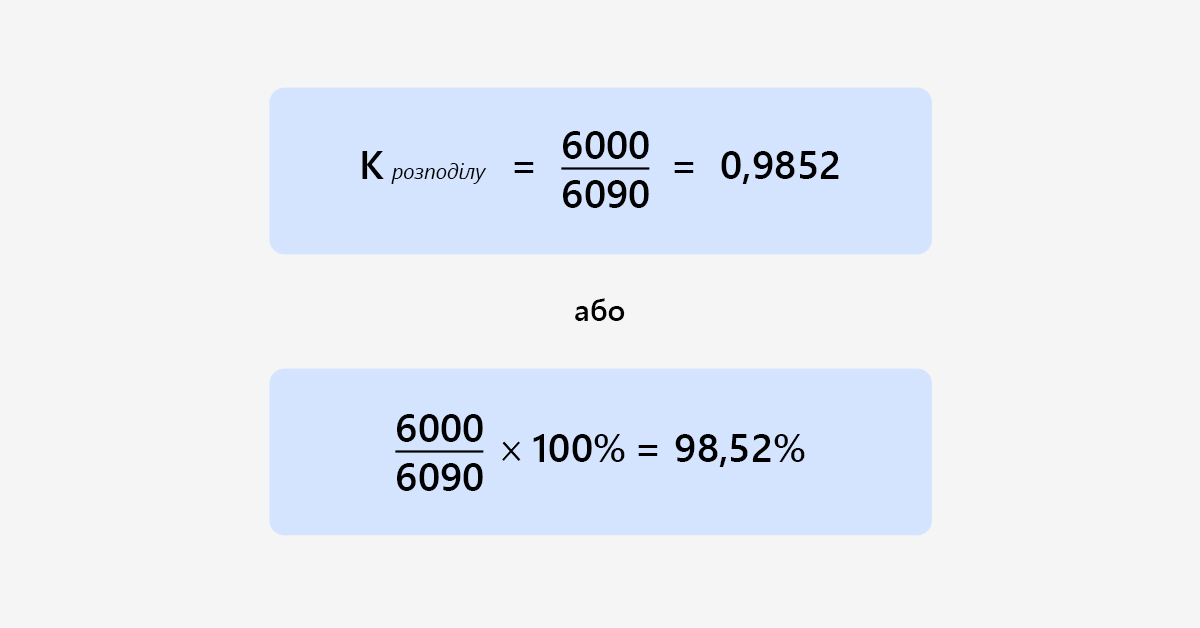

Підприємство ТОВ «Альфа» здійснює тільки оподатковувані операції. В січні 2022 року було реалізовано продукції на суму 7200 тис. грн. (в т.ч. ПДВ 1200 тис. грн), а також здано металобрухт від ліквідованого основного засобу на суму 90 тис грн (пільгова операція ). Загальна сума без ПДВ складає 6090 тис.грн.

Коефіцієнт розподілу дорівнюватиме:

Послуги які придбані з ПДВ та використовуються в двох видах операцій, складаються з витрат на інтернет та зв'язок – 2400 грн, в тому числі ПДВ 400 грн. та комунальних послуг – 36000 грн, в тому числі ПДВ 6000 грн.

Загальна сума податкового кредиту (ПК) за зареєстрованими в ЄРПН накладними складатиме 8400 грн.

Сума ПДВ, яку можна віднести до ПК:

- інтернет та зв'язок: 400 × 0,9852 = 394,08 грн.

- комунальні послуги: 6000 × 0,9852 = 5911,20 грн.

До складу зведеної накладної потрібно буде віднести:

- інтернет та зв'язок: 400 - 394,08 = 5,92 грн

- комунальні послуги: 6000 - 5911,20 = 88,8 грн.

Загальна сума ПДВ в зведеній компенсуючій податковій накладній складатиме 94,12 грн.

Розподіл вхідного ПДВ в BAS Бухгалтерія

Процес розподілу вхідного ПДВ тільки з першого погляду здається складним. І тільки якщо робити його ручним способом. При використанні програмних продуктів ВАS процес розподілу вхідного ПДВ від первинного документу до звітності не займе багато часу.

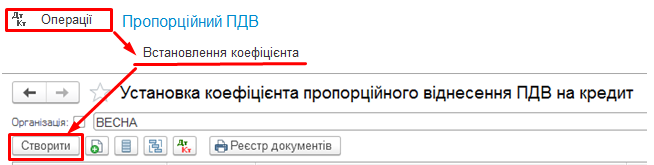

Починається все з розрахунку коефіцієнта. Для цього потрібно обрати розділ «ОПЕРАЦІЇ» – «Пропорційний ПДВ» – «Встановлення коефіцієнта».

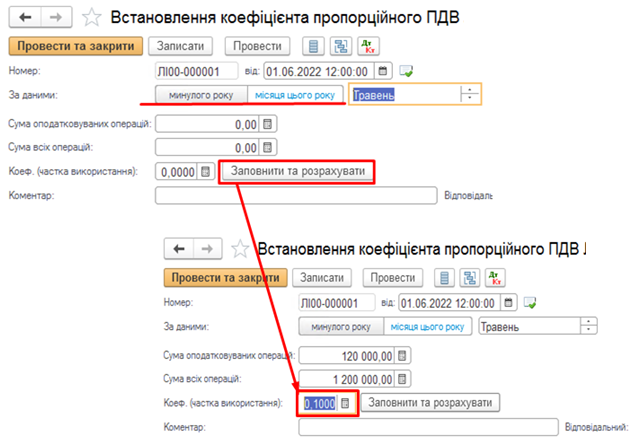

При створенні нового документа є можливість вибрати базу розподілу – місяць поточного року або дані минулого року.

Якщо пільгові операції у підприємства з’явилися вперше, обирається місяць цього року, якщо оподатковувані та неоподатковувані операції зустрічаються регулярно, розподіл здійснюється за даними минулого року. Натиснувши кнопку «заповнити та розрахувати», отримуємо результат за обліковими даними. Цей розрахунок має вигляд коефіцієнту, а не відсотка.

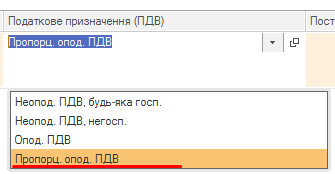

Наступні події дуже прості: при надходженні товарів, робіт/послуг подвійного призначення потрібно лише встановити статус «пропорційний ПДВ». Таку саме відмітку встановлюють, якщо перша подія – оплата. При введенні документа на списання з банківського рахунку також передбачена така опція.

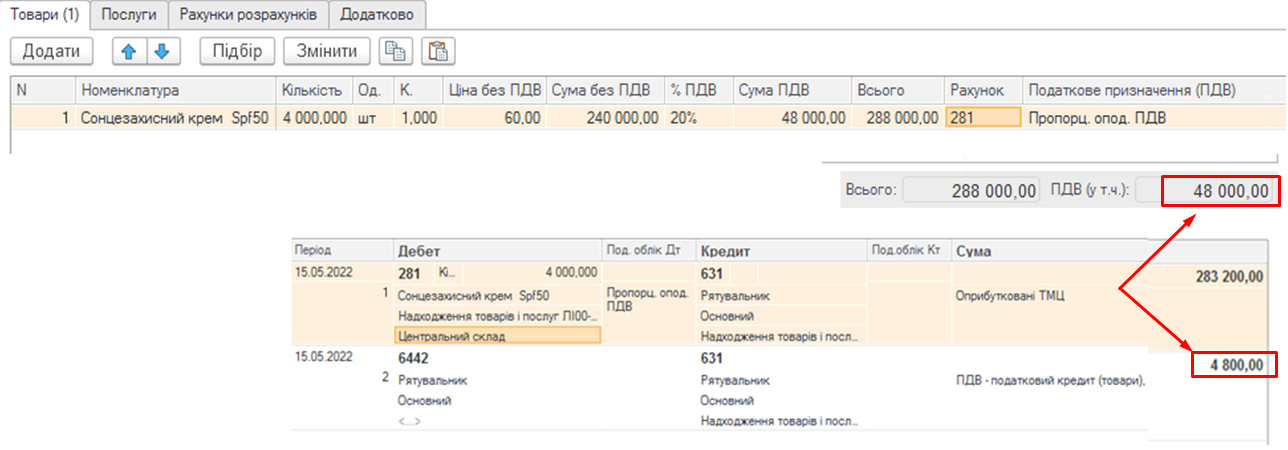

Приклад: Підприємство придбало товар, податкове призначення якого – пропорційне оподаткування ПДВ, коефіцієнт дорівнює 0,1. Бухгалтерські проведення після оприбуткування виглядатимуть наступним чином:

В результаті можна побачити, що в документі сума ПДВ складає 48000, а бухгалтерське проведення на рахунок 6442 сформовано тільки 4800. Це спрацював коефіцієнт: 48000 × 0,1 = 4800.

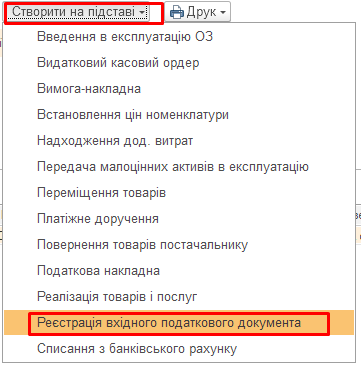

На підставі документа надходження або сплати, залежно від того, яка подія відбулася раніше, реєструють вхідний податковий документ.

Для заповнення номенклатури постачання достатньо натиснути кнопку «Заповнити».

В даному документі є два рядки: перший рядок вказує суму, на яку підприємство може збільшити податковий кредит, другий – на суму, що повинна бути включена в компенсуючу накладну на умовний продажів. Таким чином, реєструються всі отримані податкові накладні, за якими виникає право на податковий кредит.

Наприкінці місяця формується зведена податкова накладна. Це можна зробити наступним чином – Розділ «Продажі» – «Податкові накладні», обрати «Умовний продаж»

На закладці «Послуги» здійснити заповнення документа. Всі документи, в яких є пропорційний ПДВ, «підтягуються» в зведену податкову накладну.

Друкована форма документу має наступний вигляд:

Правильно сформована зведена податкова накладна повинна мати такі позначки:

- «Зведена податкова накладна» – 2;

- «Не підлягає наданню отримувачу з причини» – 09;

- «Отримувач» – своя організація;

- «Індивідуальний податковий номер отримувача» – 600000000000.

В табличній частині вказані всі податкові накладні, на підставі яких здійснено заповнення даного документу. Залишається тільки експортувати його в M.E.Doc та сформувати податкову декларацію.

Висновки

- Розподіл вхідного ПДВ потрібен, якщо підприємство здійснює одночасно оподатковувані та неоподатковувані операції.

- Для розподілу використовують коефіцієнт, встановлений Податковим Кодексом України.

- Програмні продукти «BAS Бухгалтерія», «BAS Бухгалтерія КОРП», «BAS Комплексне управління підприємством» дозволяють здійснити розподіл вхідного ПДВ в автоматичному режимі.

ЛІЛІЯ БОДЕНЧУК

- Кандидат економічних наук, головний бухгалтер з 1991 року, фінансовий директор з 2000 року, викладач економічних дисциплін, бухобліку, оподаткування, фінансового менеджменту

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму