Распределение входящего НДС: отражение операций в BAS

11.07.2022

Прежде чем говорить о распределении входного налога на добавленную стоимость (НДС), нужно упомянуть, что, с одной стороны, включение входящей налоговой накладной (НН) в налоговый период осуществляется независимо от назначения покупки. Главным в этом вопросе является наличие зарегистрированной НН. С другой стороны, для восстановления справедливости предприятие должно отказаться от доли налогового кредита, если приобретенные по НДС товары или услуги предприятие использует как в налогооблагаемой, так и в не облагаемой налогом деятельности.

Кому нужно производить распределение входящего НДС

Ответ на этот вопрос и легок, и труден одновременно. Легок, потому что четко прописана норма Налогового Кодекса (НКУ) – статья 199, а тяжелый, потому что налогоплательщики не всегда до конца понимают последствия невыполнения требований этой статьи.

Напомним, если товары, работы, услуги, а также внеоборотные активы приобретены с НДС, а используются одновременно и в налогооблагаемых и в необлагаемых налогом операциях, нужно осуществлять НДС-распределение и выписывать сводную налоговую накладную на условную продажу. Для сводной налоговой накладной предусмотрен специальный срок регистрации – 20 календарных дней по истечении месяца, в котором они возникли. Кроме того, в конце года нужно будет произвести перерасчет.

Наиболее распространенным примером одновременного использования налогооблагаемых и необлагаемых налогом операций является розничный магазин, в котором осуществляется продажа алкоголя и табака. Последний с 01.01.2022 освобожден от НДС. Таким образом, у предприятия есть операции, облагаемые НДС (алкоголь), и не облагаемые НДС (табак). Конечно, закупка товара распределению не подлежит, а вот расходы на коммунальные услуги, другие расходы по осуществлению хозяйственной деятельности будут подлежать распределению по правилам статьи 199 НКУ.

Кроме того, многие уверены, что их предприятие осуществляет только налогооблагаемую деятельность, а вопрос распределения – это не о нем. Но и здесь могут быть ловушки.

Пример 1. Предприятие ликвидировало основное средство. В результате ликвидации появился металлолом, который затем был сдан. Сдача металлолома – льготная операция.

Пример 2. Предприятие передало бесплатно благотворительному учреждению мебель. Такая операция также относится к льготным.

В обоих случаях у предприятия возникают одновременно два вида операций – налогооблагаемые и не облагаемые налогом, поэтому возникает необходимость распределения.

Если передача имущества осуществляется воинской части, СБУ и другим учреждениям, которые находятся в пункте 32 Подразделения 2 Раздела ХХ НКУ, распределение производить не нужно.

Статья 199 не применяется к следующим операциям:

| Вид операции | Норма НКУ |

| Реорганизация | ст. 196.1.7 |

| Поставка товаров в виде международной помощи | ст. 197.1.11 |

| Дотационные операции | ст. 197.1.28 |

| Другие статьи про НДС освобождение, если в них прямо сказано про исключения | Пример п 71, подраздел 2 разд. ХХ НКУ (мед.льгота, связанная с коронавирусом) |

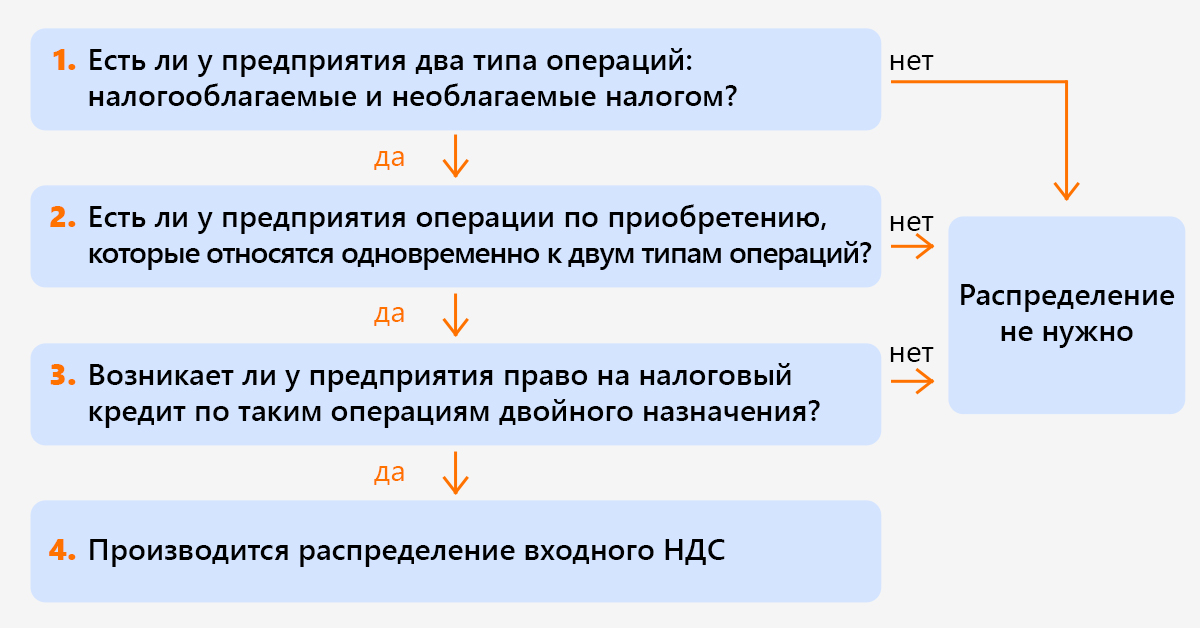

Условия возникновения необходимости в НДС распределении:

Ввиду третьего условия распределения входящего НДС, у некоторых бухгалтеров возникает желание не включить в налоговый кредит часть налоговых накладных, чтобы потом не распределять входящий НДС. Хотим обратить внимание на то, что предприятие имеет право на налоговый кредит, а также обязано зарегистрировать в ЕРНН сводную налоговую накладную.

Если правом на налоговый кредит не воспользовались, это не означает, что обязанности тоже нет. Но можно получить штраф за нерегистрацию налоговой накладной. А он составляет 5% объема поставки (суммы без НДС), но не более 3400 грн. за каждую налоговую накладную. (п 1201.1 НКУ). Поэтому целесообразнее воспользоваться правом на ПК и выполнить связанную с этим обязанность.

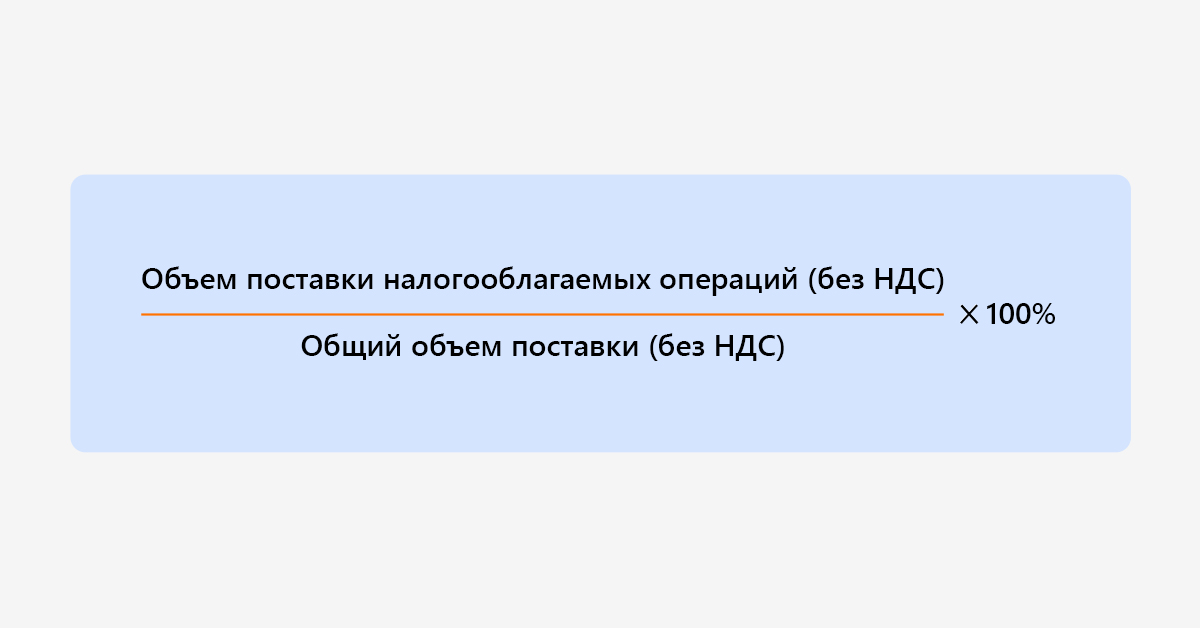

Расчет коэффициента пропорционального отнесения НДС к налоговому кредиту

Для определения этого коэффициента нужно воспользоваться расчетом, приведенным в статье 199.2 Налогового Кодекса Украины. В общем виде он выглядит так:

Обращаем внимание: в числителе учитываются только налогооблагаемые операции, а в знаменателе как налогооблагаемые, так и не облагаемые налогом.

В ст. 199.2 НКУ сказано, что определенная в процентах величина применяется в течение календарного года. То есть, можно использовать коэффициент, а можно рассчитывать процент.

Чтобы правильно произвести расчет коэффициента, следует также определиться, за какой период он исчисляется. Если у предприятия льготная операция появилась впервые, базовым периодом для расчета будет месяц, если это явление постоянное – базовым будет весь прошлый год.

Пример:

Предприятие ООО «Альфа» осуществляет только налогооблагаемые операции. В январе 2022 года было реализовано продукции на сумму 7200 тыс. грн. (в т.ч. НДС 1200 тыс. грн), а также сдан металлолом от ликвидированного основного средства на сумму 90 тыс грн (льготная операция). Общая сумма без НДС составляет 6090 тыс. грн.

Коэффициент распределения будет равен

Услуги, приобретенные с НДС и используемые в двух видах операций, состоят из затрат на интернет и связь – 2400 грн, в том числе НДС 400 грн. и коммунальных услуг – 36000 грн., в том числе НДС 6000 грн.

Общая сумма налогового кредита (ПК) по зарегистрированным в ЕРНН накладным будет составлять 8400 грн.

Сумма НДС, которую можно отнести к НК:

- интернет и связь: 400*0,9852 = 394,08 грн.

- коммунальные услуги: 6000*0,9852 = 5911,20 грн.

В состав сводной накладной нужно будет отнести:

- интернет и связь: 400 – 394,08 = 5,92 грн

- коммунальные услуги: 6000 – 5911,20 = 88,8 грн.

Общая сумма НДС в сводной компенсирующей налоговой накладной составит 94,12 грн.

Распределение входящего НДС в BAS Бухгалтерія

Процесс распределения входящего НДС только с первого взгляда кажется сложным. И только если делать его вручную. При использовании программных продуктов ВАS процесс распределения входящего НДС от первоначального документа до отчетности не займет много времени.

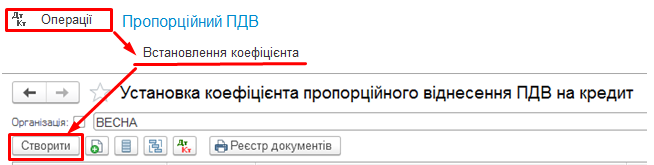

Начинается все с расчета коэффициента. Для этого нужно выбрать раздел «ОПЕРАЦИИ» – «Пропорциональный НДС» – «Установка коэффициента»

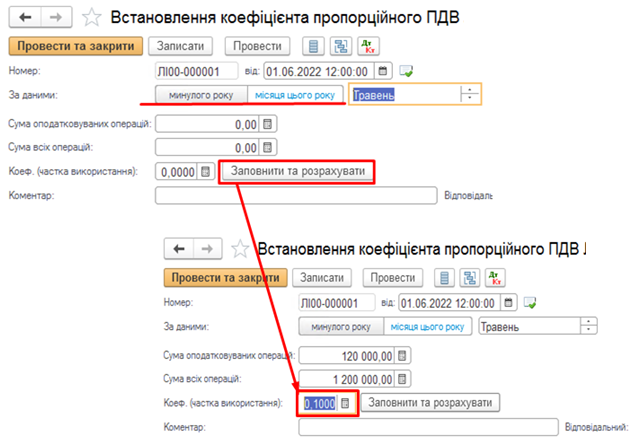

При создании нового документа есть возможность выбрать базу распределения – месяц текущего года или данные прошлого года.

Если льготные операции у предприятия появились впервые, избирается месяц этого года, если налогооблагаемые и необлагаемые налогом операции встречаются регулярно, распределение осуществляется по данным прошлого года. Нажав кнопку «заполнить и рассчитать», получаем результат по учетным данным. Этот расчет имеет вид коэффициента, а не процента.

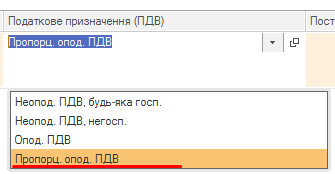

Следующие события очень просты: при поступлении товаров, работ/услуг двойного назначения нужно установить статус «пропорциональный НДС». Такую же отметку устанавливают, если первое событие – оплата. При вводе документа на списание с банковского счета также предусмотрена такая опция.

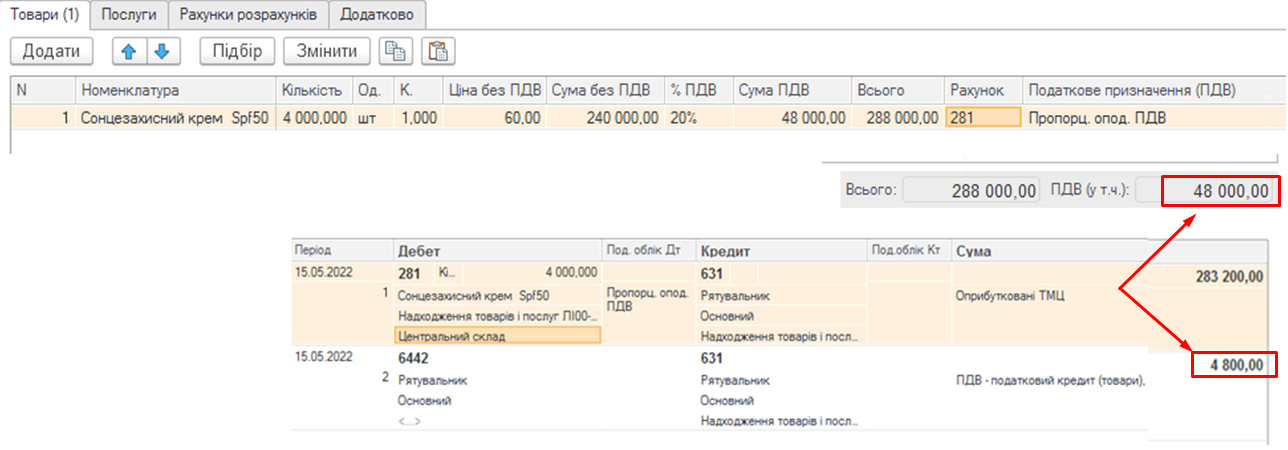

Пример: Предприятие приобрело товар, налоговое назначение которого – пропорциональное обложение НДС, коэффициент равен 0,1. Бухгалтерские проводки после оприходования будут выглядеть следующим образом:

В результате можно увидеть, что в документе сумма НДС составляет 48000, а бухгалтерская проводка на счет 6442 сформирована только на 4800. Это сработал коэффициент: 48000&*0,1=4800.

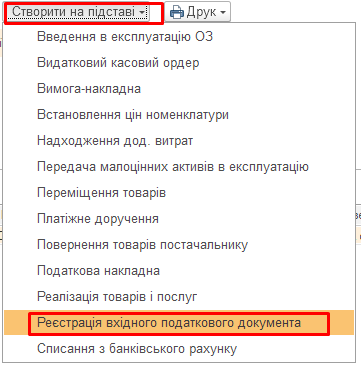

На основании документа поступления или уплаты, в зависимости от того, какое событие произошло ранее, регистрируют входящий налоговый документ.

Для заполнения номенклатуры снабжения достаточно нажать кнопку «Заполнить».

В данном документе есть две строки: первая строка указывает сумму, на которую предприятие может увеличить налоговый кредит, вторая – на сумму, которая должна быть включена в компенсирующую накладную на условную продажу. Таким образом, регистрируются все полученные налоговые накладные, по которым возникает право на налоговый кредит.

В конце месяца формируется сводная налоговая накладная. Это можно сделать следующим образом – Раздел «Продажи» – «Налоговые накладные», выбрать «Условные продажи»

На закладке «Услуги» выполните заполнение документа. Все документы, в которых пропорционален НДС, «подтягиваются» в сводную налоговую накладную.

Печатная форма документа выглядит следующим образом:

Правильно сформированная сводная налоговая накладная должна иметь следующие отметки:

- «Сводная налоговая накладная» – 2;

- «Не подлежит предоставлению получателю по причине» – 09;

- «Получатель» – своя организация;

- «Индивидуальный налоговый номер получателя» –600000000000.

В табличной части указаны все налоговые накладные, на основании которых произведено заполнение данного документа. Остается экспортировать его в M.E.Doc и сформировать налоговую декларацию.

Выводы

Распределение входящего НДС нужно, если предприятие осуществляет одновременно налогооблагаемые и необлагаемые налогом операции.

Для распределения используют коэффициент, установленный Налоговым кодексом Украины.

Программные продукты «BAS Бухгалтерія», «BAS Бухгалтерія КОРП», «BAS Комплексне управління підприємством» позволяют осуществить распределение входящего НДС в автоматическом режиме.

ЛИЛИЯ БОДЕНЧУК

- Кандидат экономических наук, главный бухгалтер с 1991 года, финансовый директор с 2000 года, преподаватель экономических дисциплин, бухучета, налогообложения, финансового менеджмента.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма