Як нарахувати разову матеріальну допомогу у BAS Бухгалтерії ПРОФ

05.11.2025

Разова матеріальна допомога — це не просто додаткова виплата, а інструмент соціальної підтримки працівників у разі сімейних обставин, лікування, оздоровлення дітей тощо.

Важливо: така допомога може як оподатковуватися, так і бути неоподатковуваною залежно від суми та підстав. У BAS Бухгалтерії ПРОФ процес її нарахування можна виконати швидко і без помилок: програма допомагає правильно оформити виплату, визначити оподаткування та автоматично відобразити все у звітності.

Податкові нюанси — коротко по суті

Відповідно до п.п. 170.7.3 п. 170.7 ст. 170 ПКУ сума нецільової благодійної допомоги (у т.ч. матеріальної), наданої резидентами фізичній особі протягом податкового року, не включається до оподатковуваного доходу в межах граничного розміру, визначеного п.п. 169.4.1 п. 169.4 ст. 169 ПКУ. На 1 січня 2025 року цей ліміт становить 4 240,00 грн.

Отже, у матеріалі розглянемо: як у BAS Бухгалтерії ПРОФ нарахувати разову матеріальну допомогу працівнику та як утримувати податки у разі перевищення порога 4 240,00 грн (ПДФО/ВЗ), щоб оформлення та облік були коректними від початку і до звітності.

Приклад

Співробітниці організації у вересні 2025 року нарахована разова матеріальна допомога у розмірі 6000,00 грн.

При прийомі на роботу співробітниці призначено оклад 10000,00 грн.

Налаштування способу відображення разової матеріальної допомоги

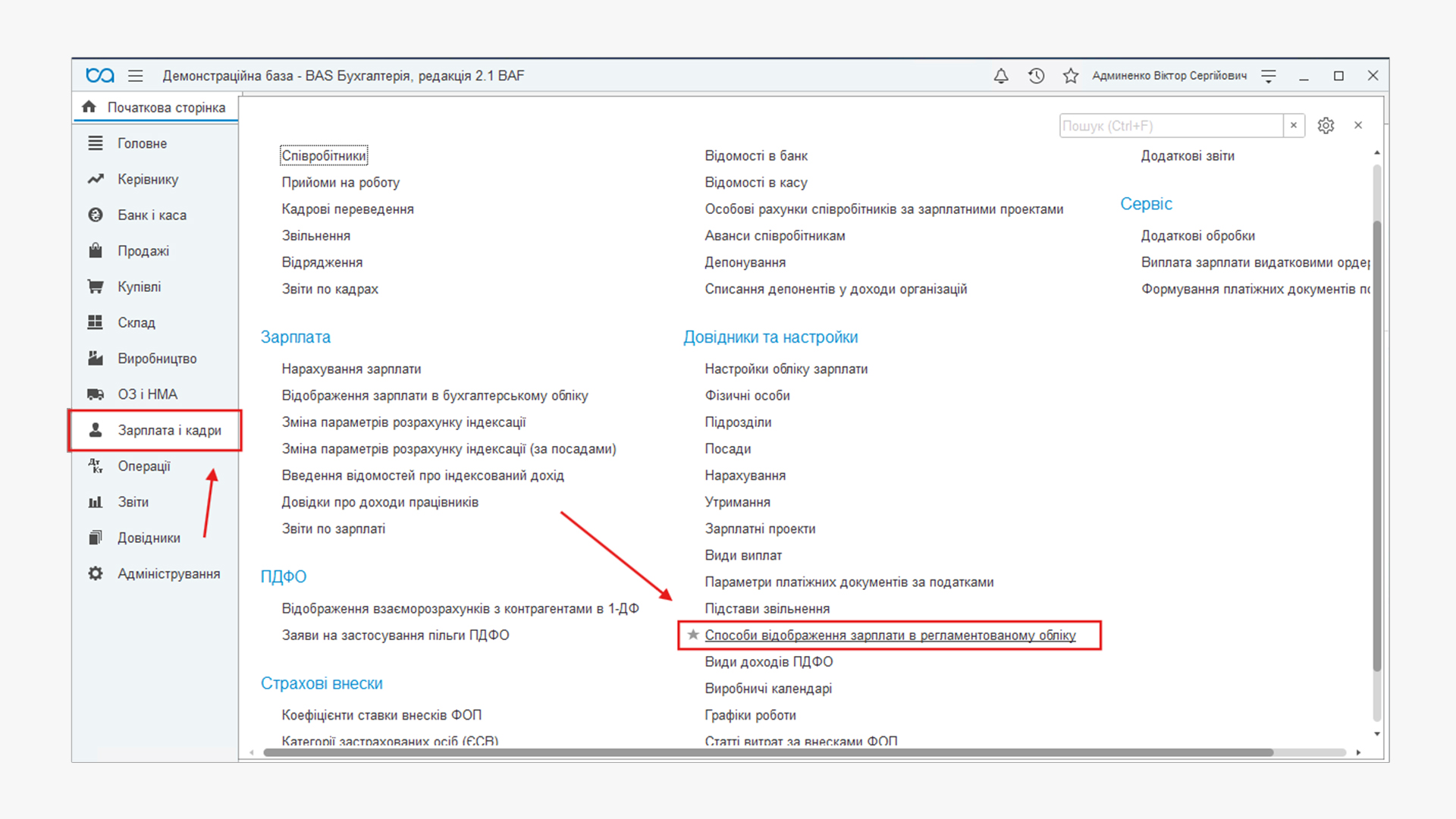

- Переходимо у розділ Зарплата та кадри — Довідники та настройки — Способи відображення зарплати в регламентованому обліку.

Показує де знаходиться потрібний нам розділ

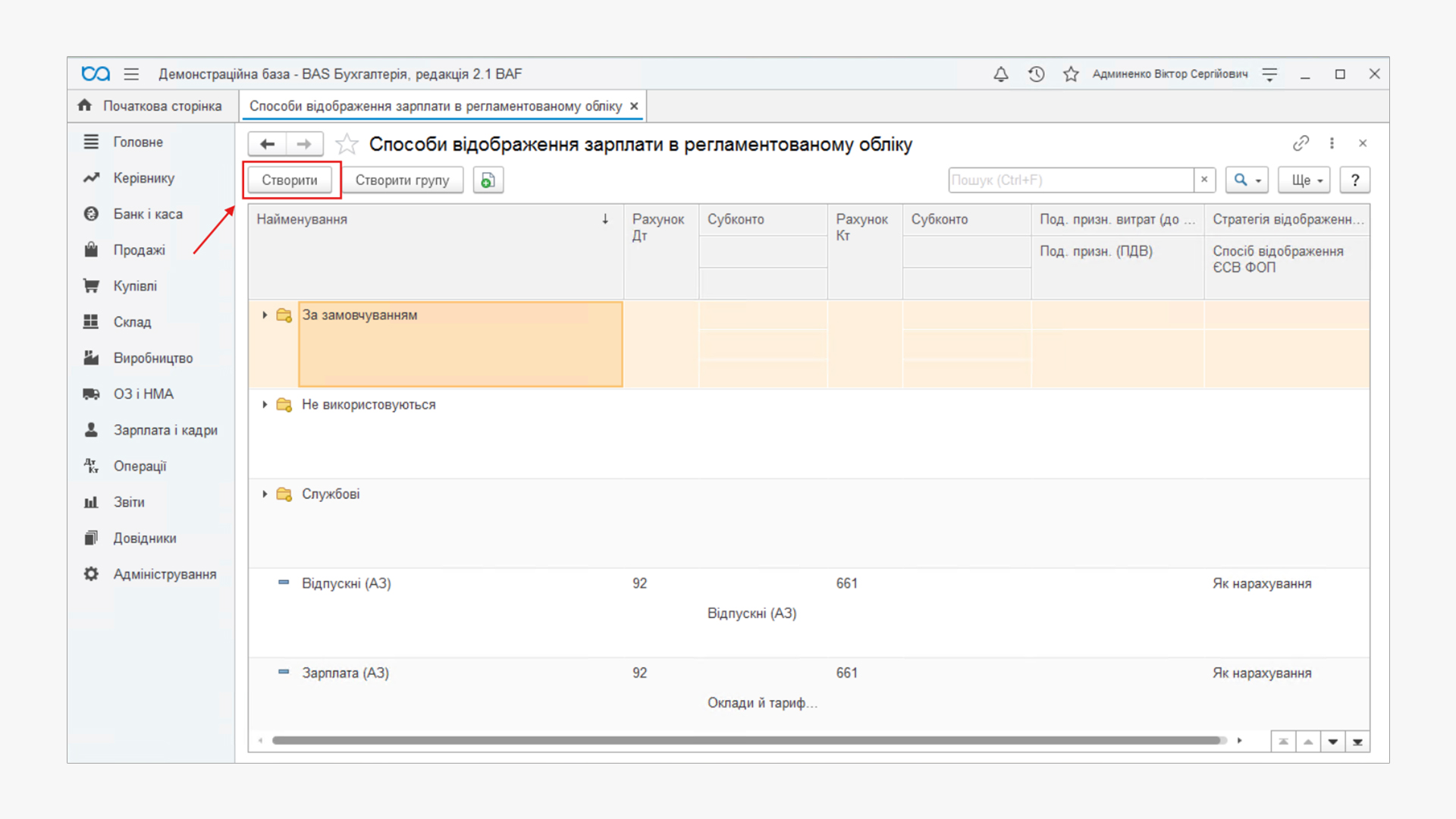

- Створюємо новий спосіб відображення для матеріальної допомоги.

У довіднику Способи відображення зарплати в регламентованому обліку натискаємо кнопку Створити.

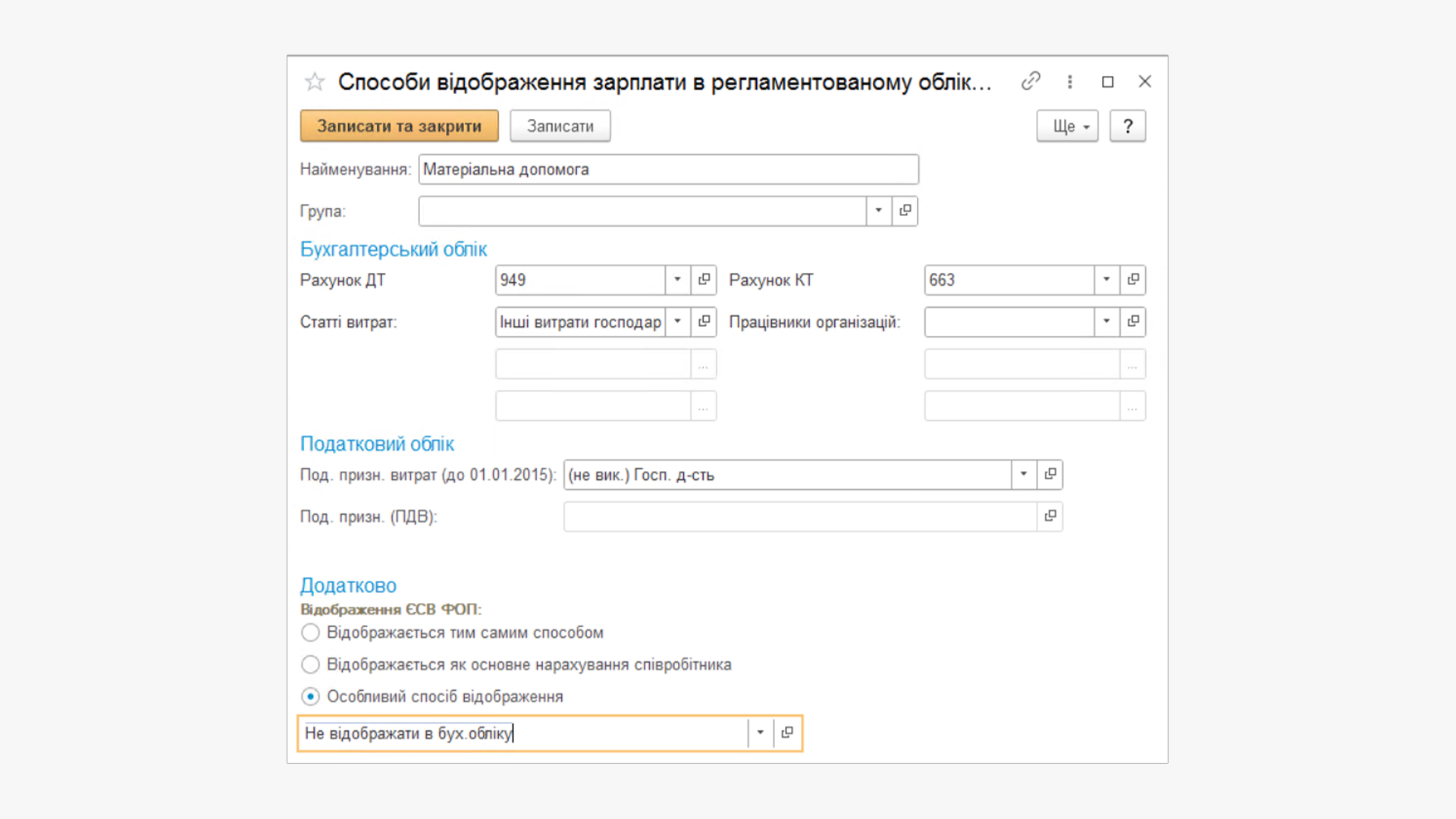

- У вікні, що відкрилося заповнюємо наступні дані:

- Найменування — наприклад, Матеріальна допомога;

- Рахунок Дт — 949;

- Статті витрат — наприклад, Інші витрати господарської діяльності;

- Рахунок Кт — 663;

- Відображення ЄСВ ФОП — Особливий спосіб відображення — Не відображати в бух. обліку (оскільки разова матеріальна допомога не входить в базу нарахування ЄСВ).

Так має бути заповнений створюваний нами спосіб відображення.

Налаштування видів доходів ПДФО

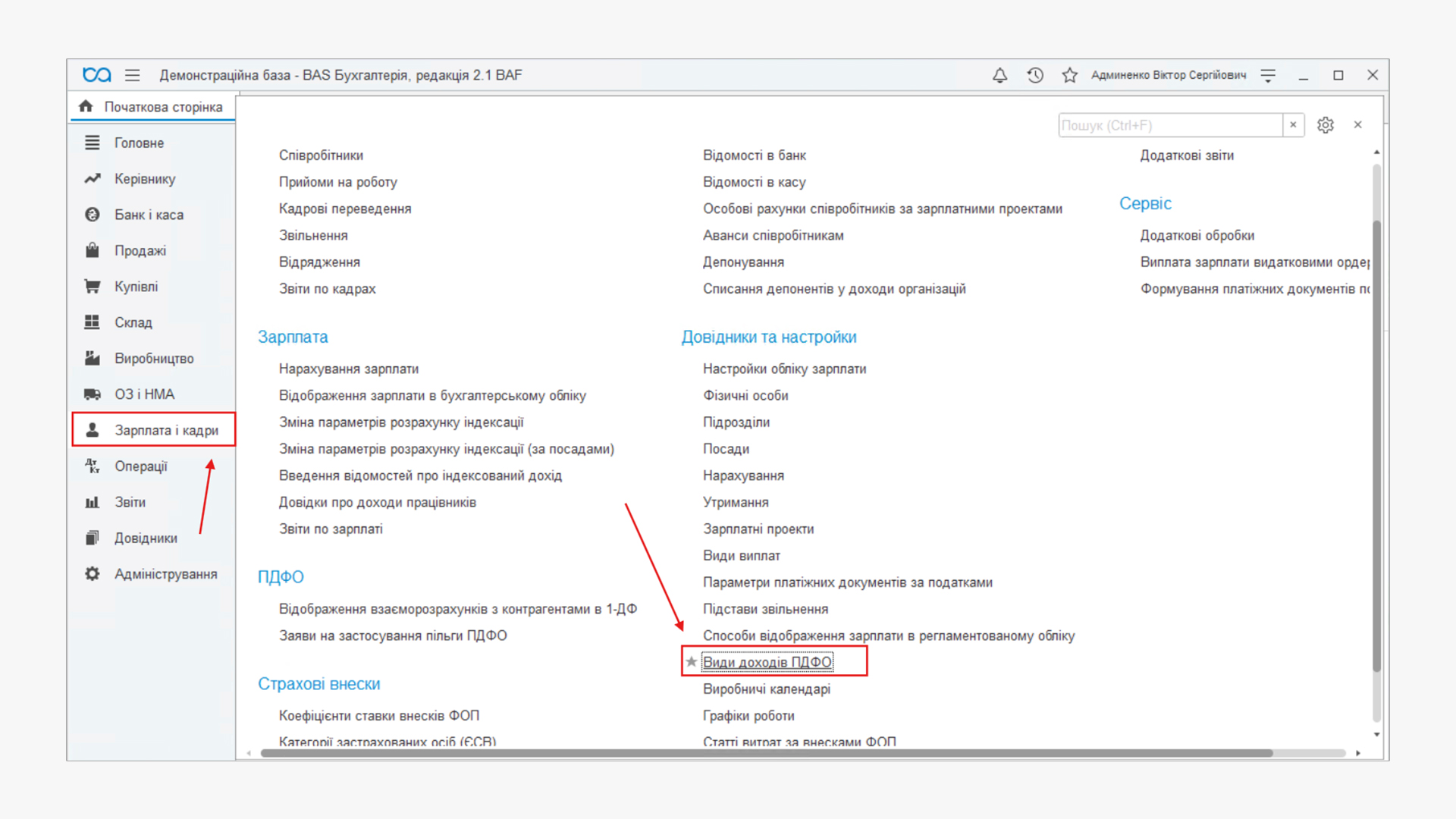

- Переходимо у розділ Зарплата та кадри — Довідники та настройки — Види доходів ПДФО.

Показано де знаходиться потрібний нам розділ.

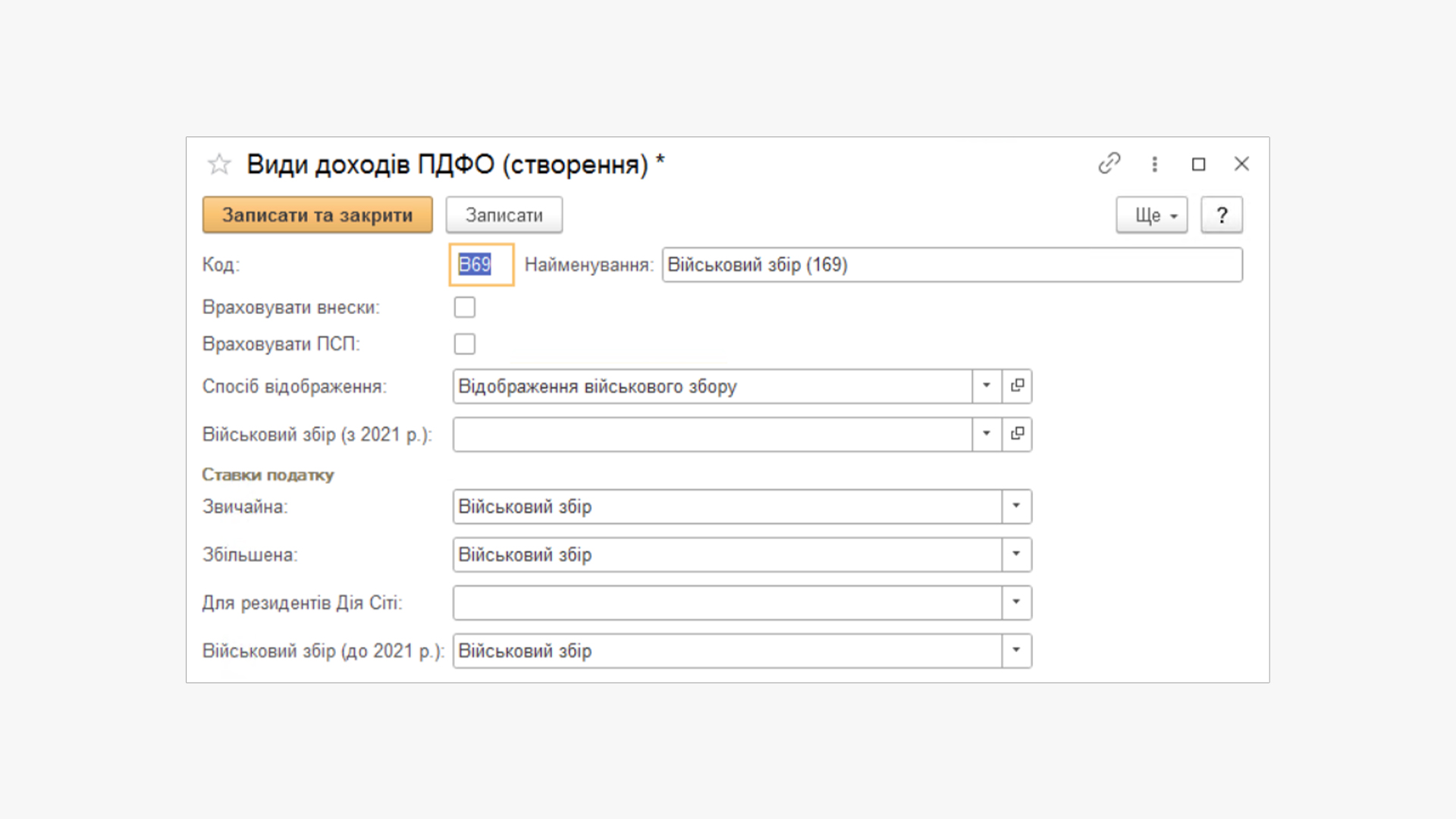

- Для початку створимо вид доходу Військовий збір для оподатковуваної матеріальної допомоги (рекомендуємо задати для нього код В69, тобто будемо мати ПДФО з кодом 169 та військовий збір з кодом В69). Для цього заповнюємо картку як вказано нижче:

- Код — В69;

- Найменування — Військовий збір (169);

- Спосіб відображення — Відображення військового збору;

- Ставка податку звичайна — Військовий збір;

- Ставка податку збільшена — Військовий збір;

- Військовий збір (до 2021 р.) — Військовий збір.

Так має бути заповнена карточка для Військового збору (169)

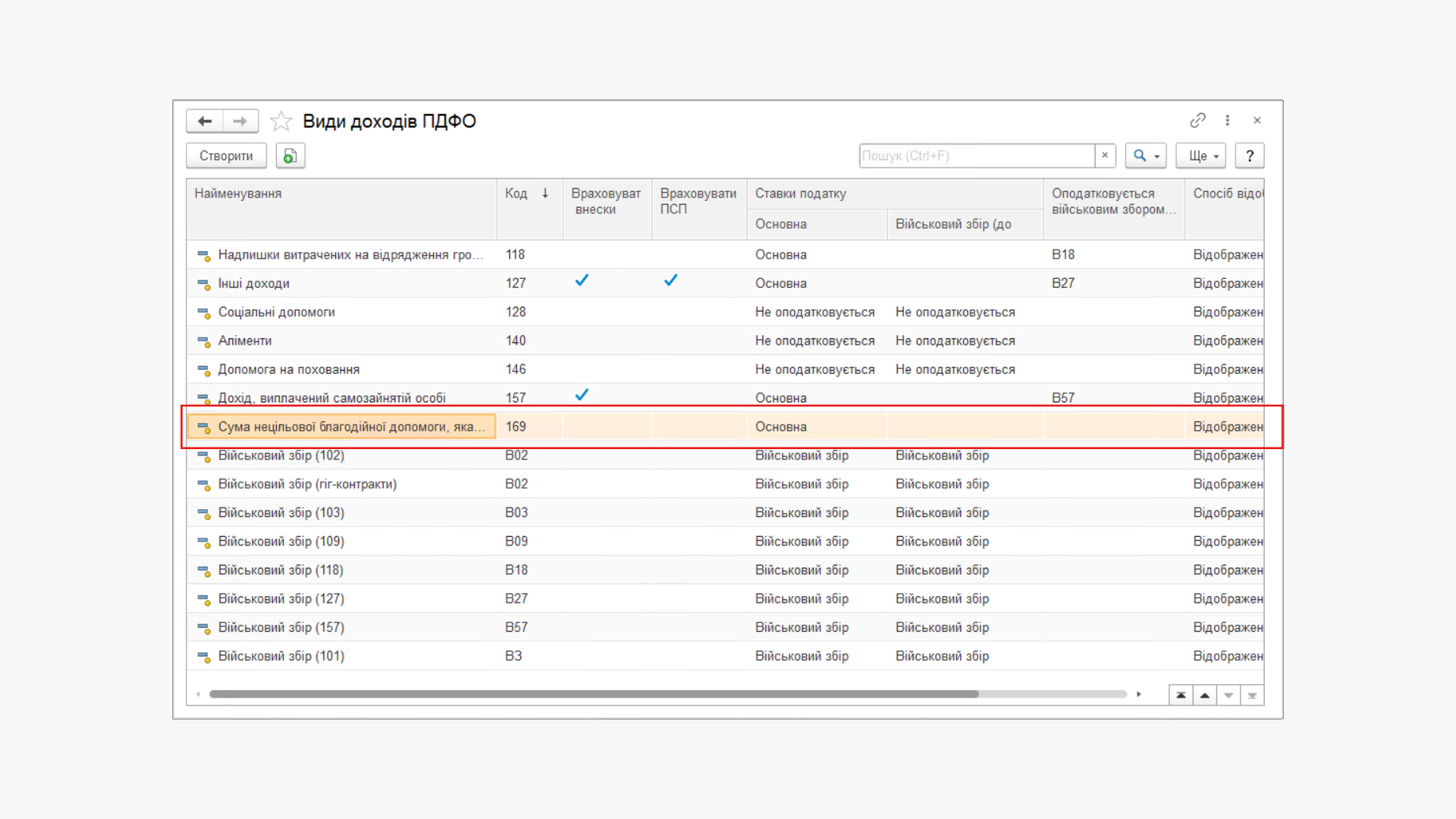

- Перейдемо до ПДФО для оподатковуваної матеріальної допомоги. У програмі є наперед передбачений розробниками вид доходу— це Сума нецільової благодійної допомоги, яка перевищує розмір прожиткового рівня.

Шукаємо виділений на скріні вид доходу

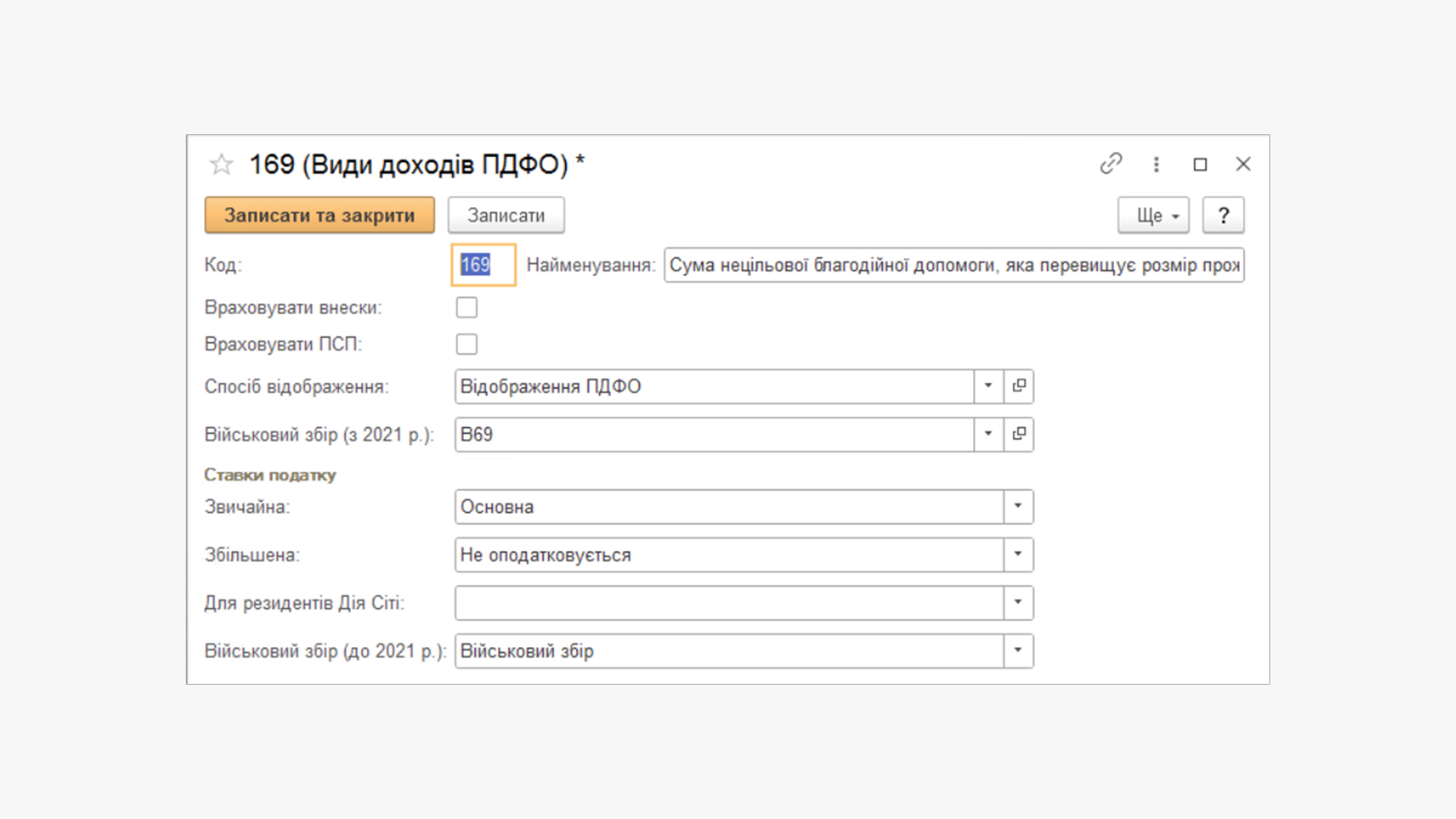

Нам потрібно його відкоригувати перед використанням. Для цього відкриваємо карточку даного виду доходу. Заповнюємо наступним чином:

- Код — залишаємо 169;

- Найменування — можна змінити, за бажанням;

- Спосіб відображення — Відображення ПДФО;

- Військовий збір (з 2021 р.) — вибираємо В69, його ми створили у попередньому кроці;

- Ставка податку звичайна — Основна;

- Ставка податку збільшена — Не оподатковується;

- Військовий збір (до 2021 р.) — Військовий збір.

Так має бути заповнена карточка для ПДФО.

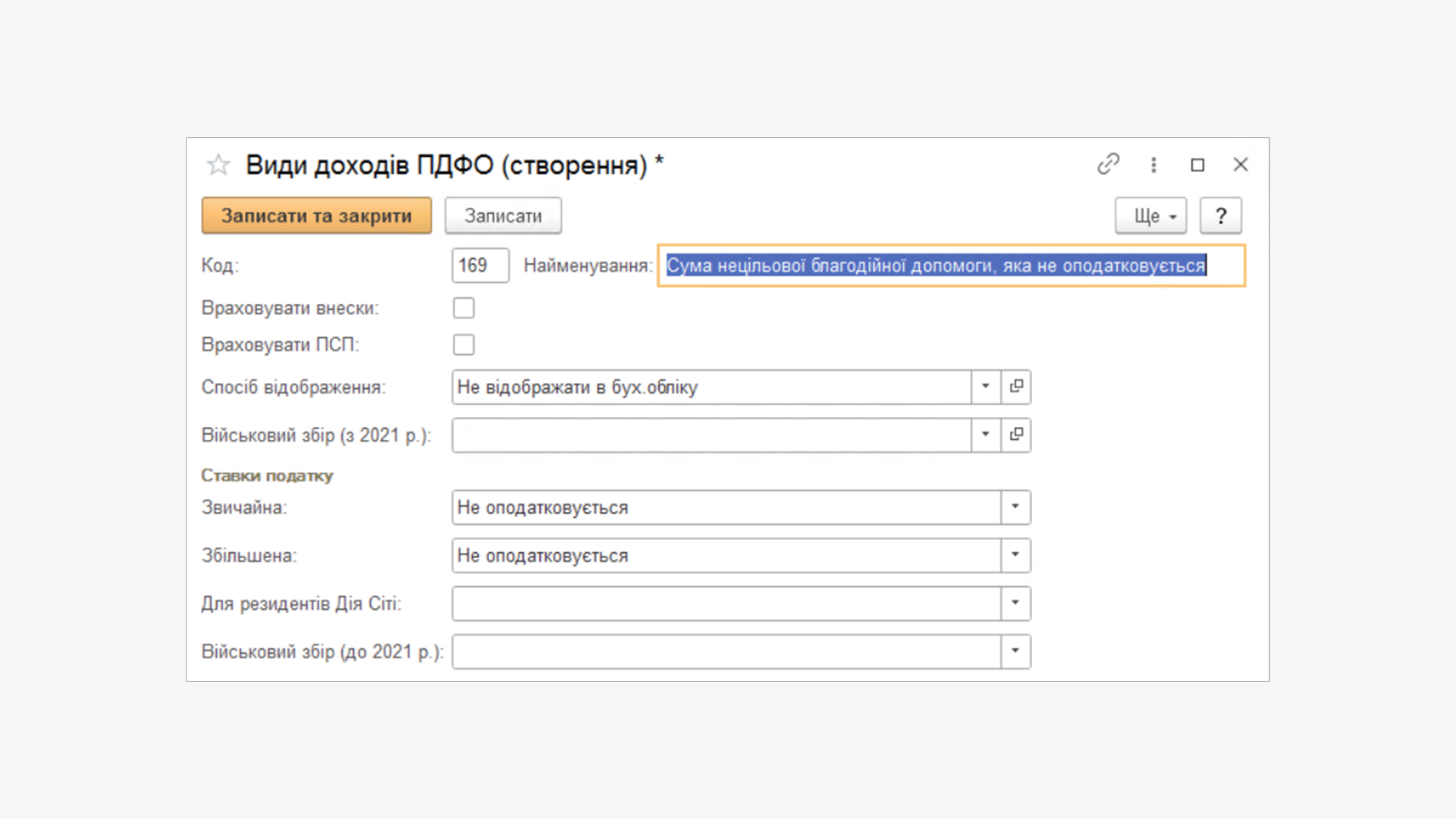

- Тепер виконаємо налаштування для неоподатковуваної матеріальної допомоги.

Створюємо новий вид доходу, в якому задаємо наступні налаштування:

- Код — 169;

- Найменування — наприклад, Сума нецільової благодійної допомоги, яка не оподатковується;

- Спосіб відображення — Не відображати в бух. обліку;

- Ставка податку звичайна — Не оподатковується;

- Ставка податку збільшена — Не оподатковується.

Так має бути заповнена карточка по ПДФО для неоподатковуваної допомоги.

Створення нарахування матеріальна допомога

Після попередніх налаштувань перейдемо до створення самого нарахування матеріальна допомога.

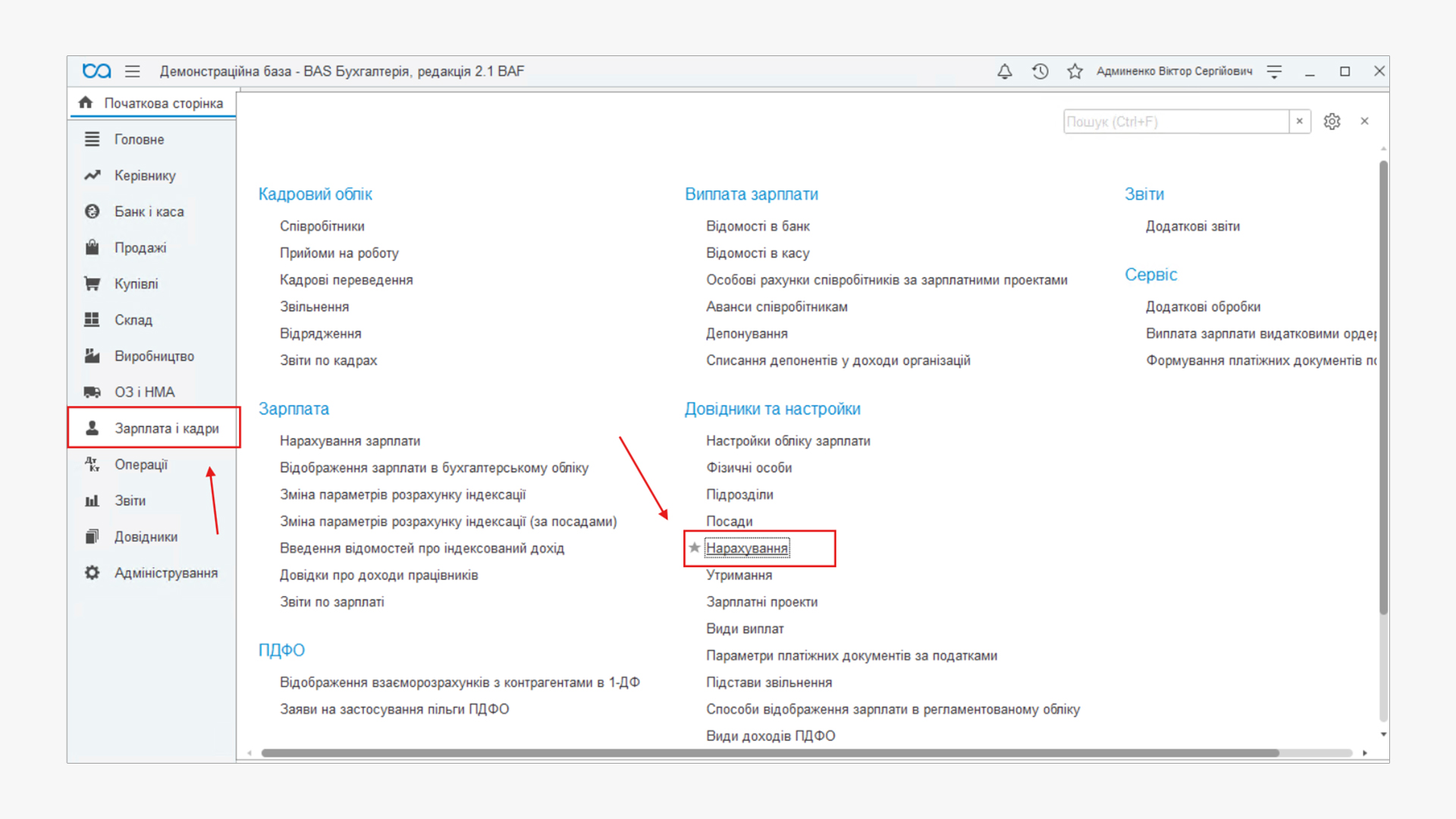

- Переходимо у розділ Зарплата та кадри — Довідники та настройки — Нарахування.

Показано де знаходиться потрібний нам розділ.

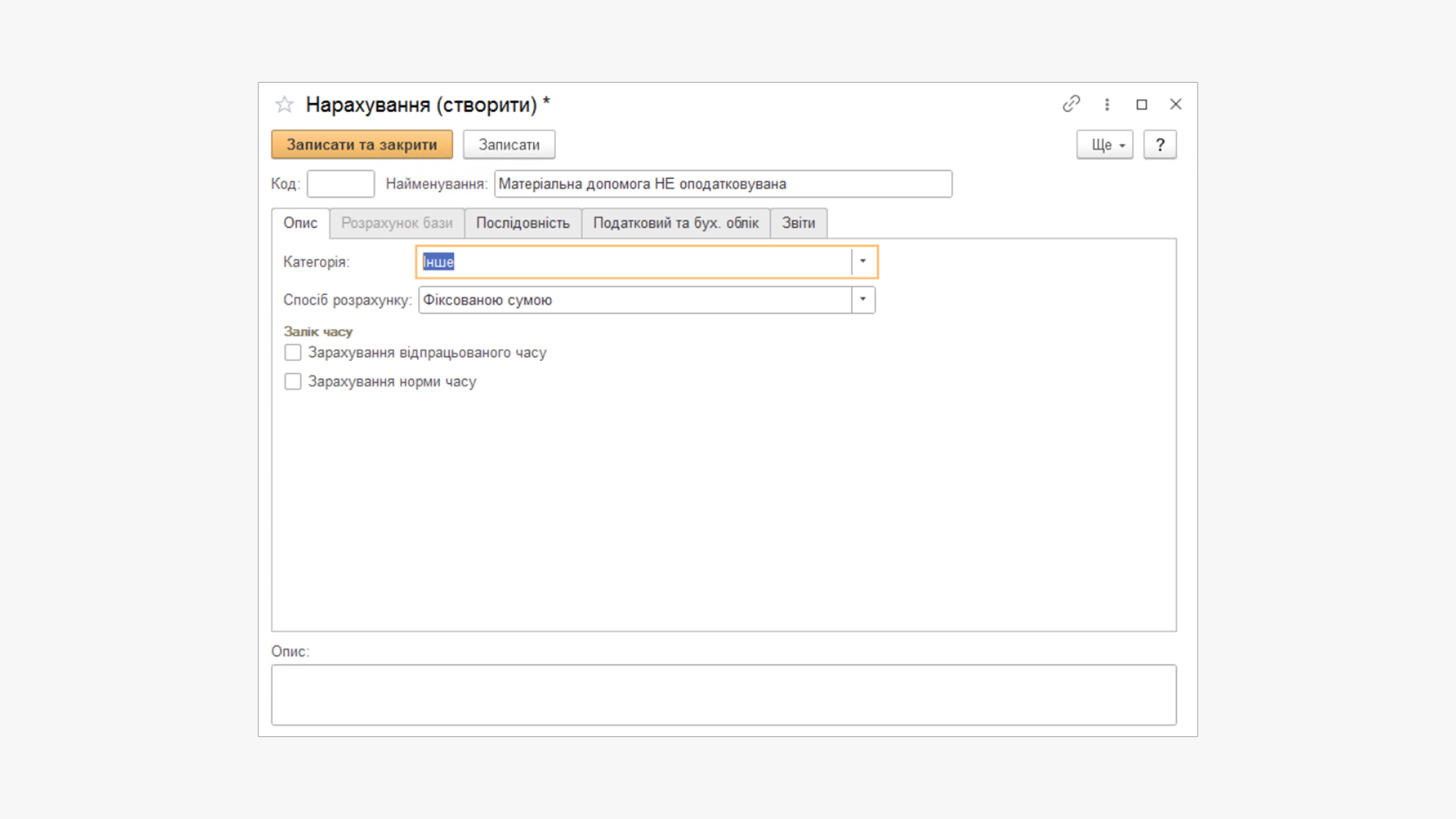

- Створимо нарахування для неоподатковуваної матеріальної допомоги.

Вікно створення нарахування матдопомоги неоподтаковуваної.

На вкладці Опис у Категорії має бути вид Інше, а в Способі розрахунку — Фіксованою сумою.

Вікно створення нарахування матдопомоги неопод., вкладка податковий та бух. облік.

На вкладці Податковий та бух. облік обираємо вказуємо наступні налаштування:

- Вид доходу ПДФО — вибираємо створений нами на попередньому етапі вид доходу Сума нецільової благодійної допомоги, яка не оподатковується;

- Вид ЄСВ — вибираємо Не враховується;

- Відображення в бухгалтерському обліку — вибираємо Як зазначено нарахуванню, а у Способі відображення — створений нами на початку спосіб Матеріальна допомога, Рахунок — 663.

Після всього натискаємо кнопку Записати та закрити.

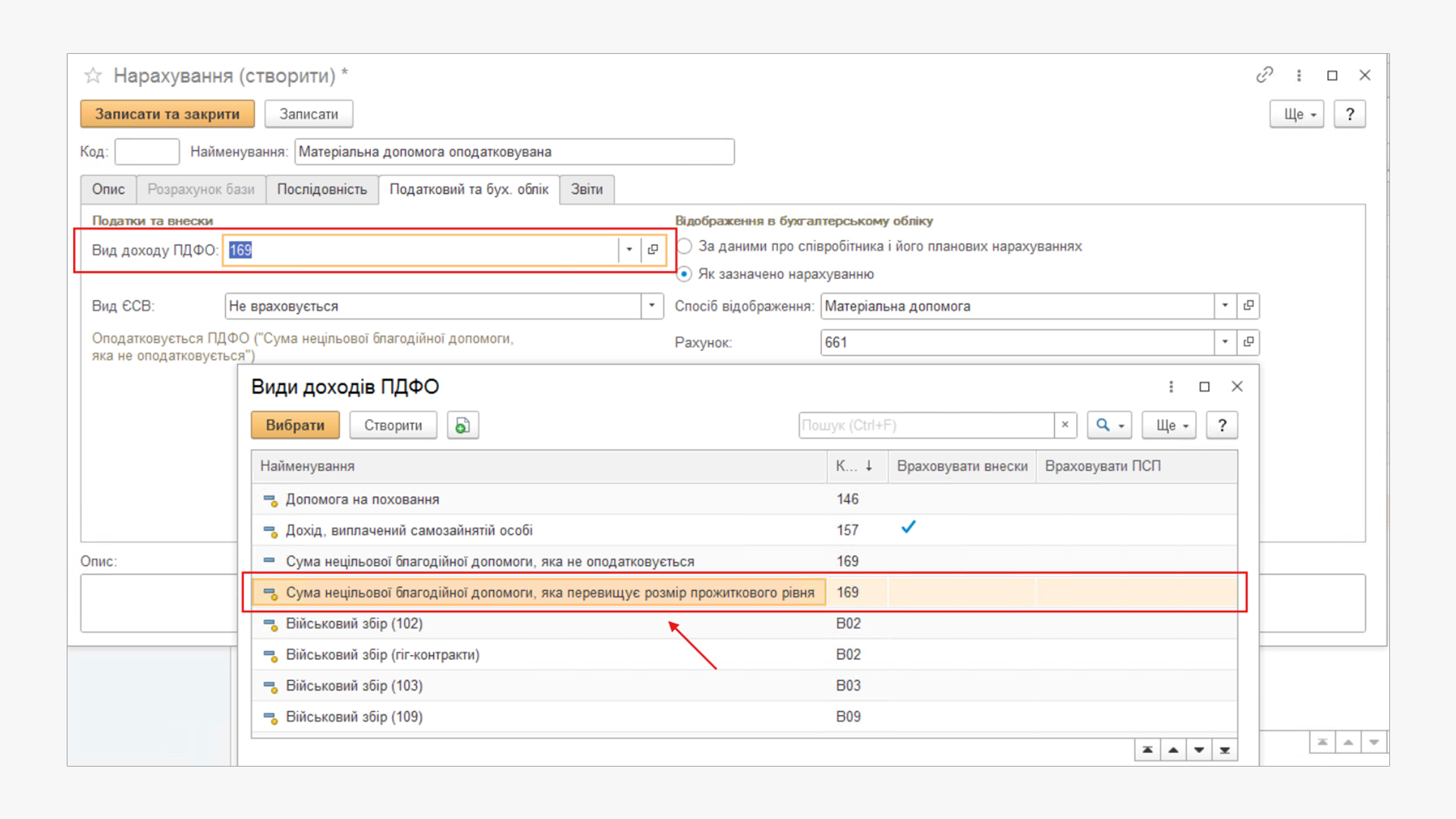

- Створимо нарахування для оподатковуваної матеріальної допомоги.

Для цього повторюємо кроки з 2 пункту, єдина відмінність — на вкладці Податковий та бух. облік у рядку Вид доходу ПДФО вибираємо вид Сума нецільової благодійної допомоги, яка перевищує розмір прожиткового рівня.

Вікно створення нарахування матдопомоги опод., вкладка податковий та бух. облік.

Нарахування матеріальної допомоги

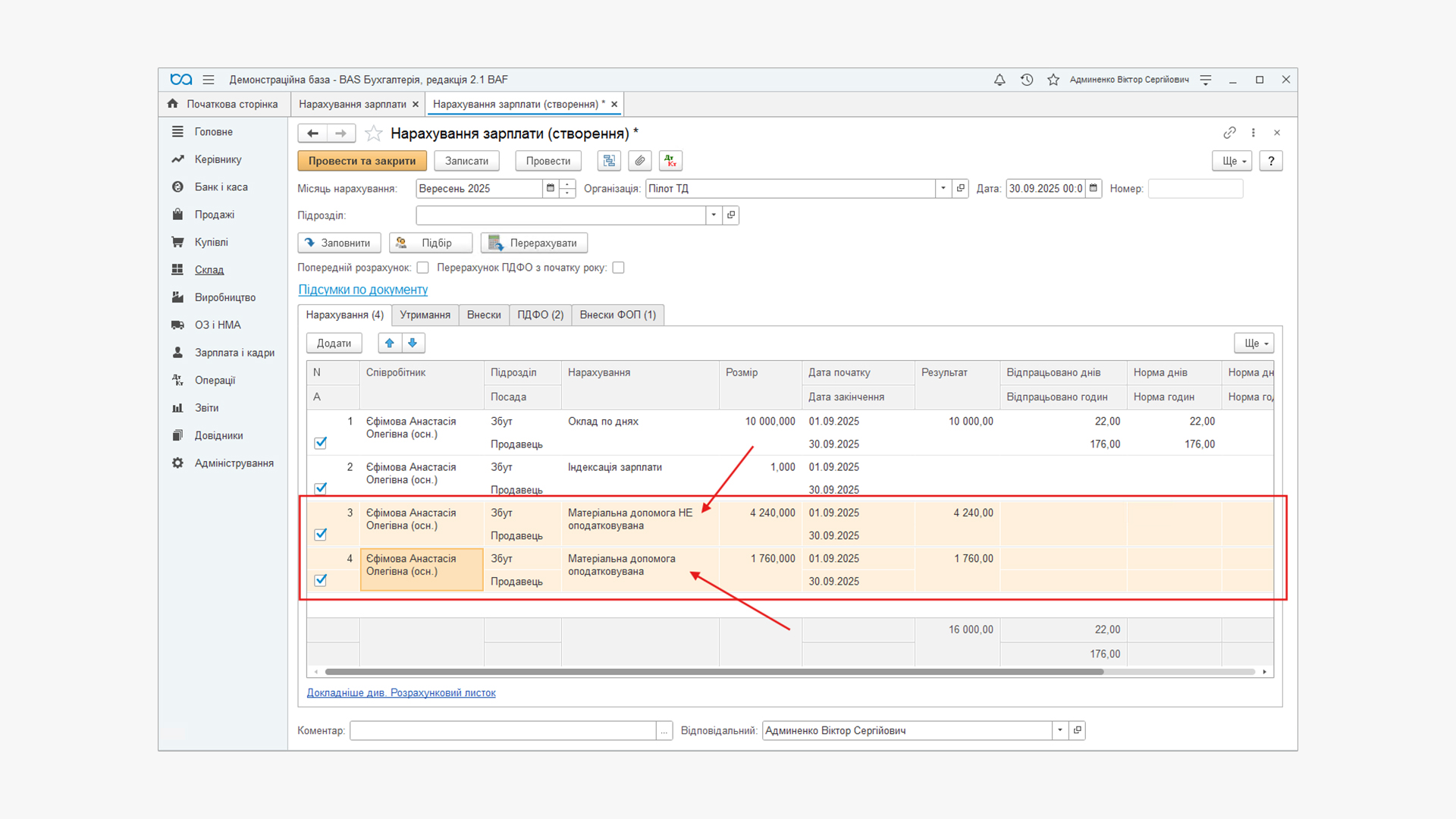

Нарахування матеріальної допомоги здійснюється документом Нарахування зарплати. Відповідно до прикладу, який розглядаємо у статті, сума матеріальної допомоги, наданої працівниці, становить 6000,00 грн. Частина цієї суми (4240,00) — це неоподатковувана матеріальна допомога, а решта (1760,00) — матеріальна допомога, яка підлягає оподаткуванню.

У документі Нарахування зарплати після підбору потрібного працівника додаємо 2 нових рядка (за допомогою кнопки Додати або можна скопіювати вже існуючий рядок з працівником).

В одному рядку заповнюємо дані по працівнику та вибираємо вид Нарахування ≪Матеріальна допомога НЕ оподатковувана≫. В колонці Розмір прописуємо суму 4240,00 грн.

Аналогічно заповнюємо інший рядок, тільки у виді Нарахування вказуємо ≪Матеріальна допомога оподатковувана≫ та прописуємо суму матеріальної допомоги, яка перевищує суму граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, встановленого на 1 січня такого року. У нашому прикладі це 1760,00 грн.

Показано як має бути заповнений документ для нашого прикладу.

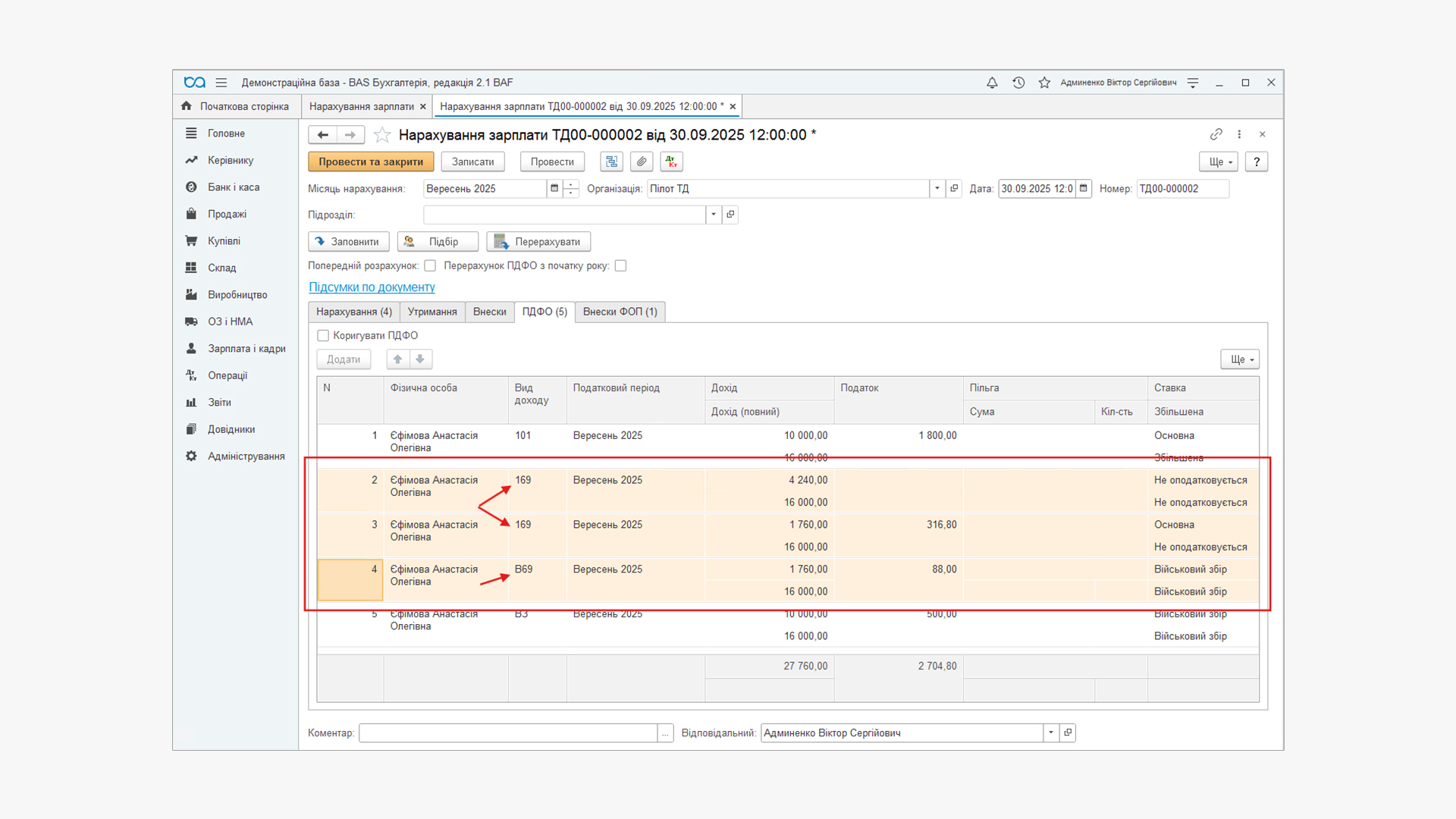

Після додавання матеріальної допомоги на вкладці Нарахування обов’язково натискаємо кнопку Перерахувати. Перевіряємо вкладки ПДФО та Внески ФОП на коректність нарахування податків та внесків.

Показано, що на вкладці ПДФО програма вірно розділила дохід та порахувала податки.

При розрахунку податків програма, згідно з заданими налаштуваннями, нараховує податки тільки на ту частину матеріальної допомоги, яка перевищує 4240,00 грн (для 2025 року).

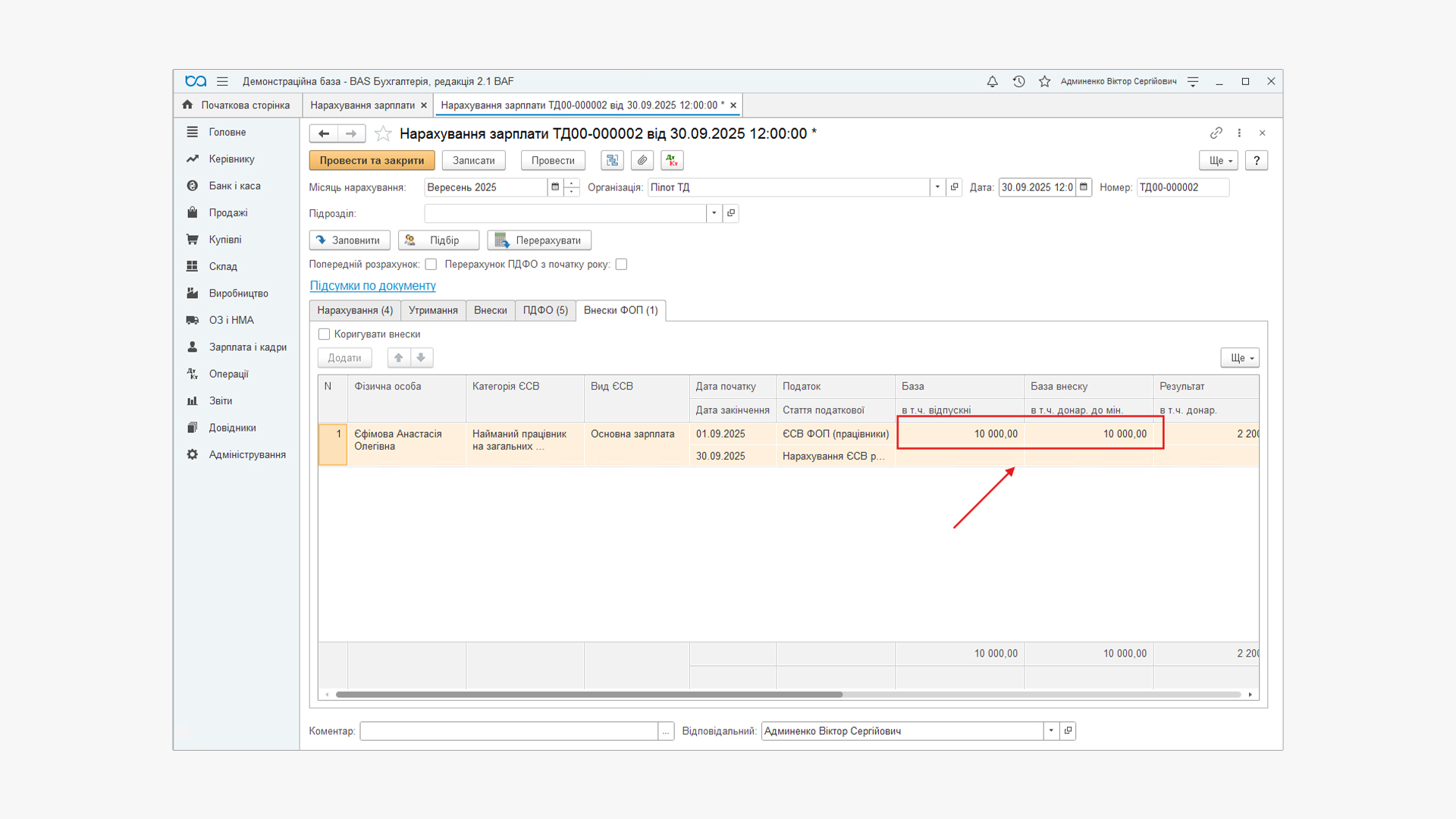

Показано, що на вкладці внески ФОП програма не нараховує ЄСВ.

Матеріальна допомога разового характеру, яку надає підприємство окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання, не належить до фонду оплати праці (п. 3.31 інструкції №5). Відповідно, вона не є базою для нарахування ЄСВ. Тому в нашому прикладі програма розраховує внески з 10000,00 грн, а не 16000,00 грн.

Перевірка

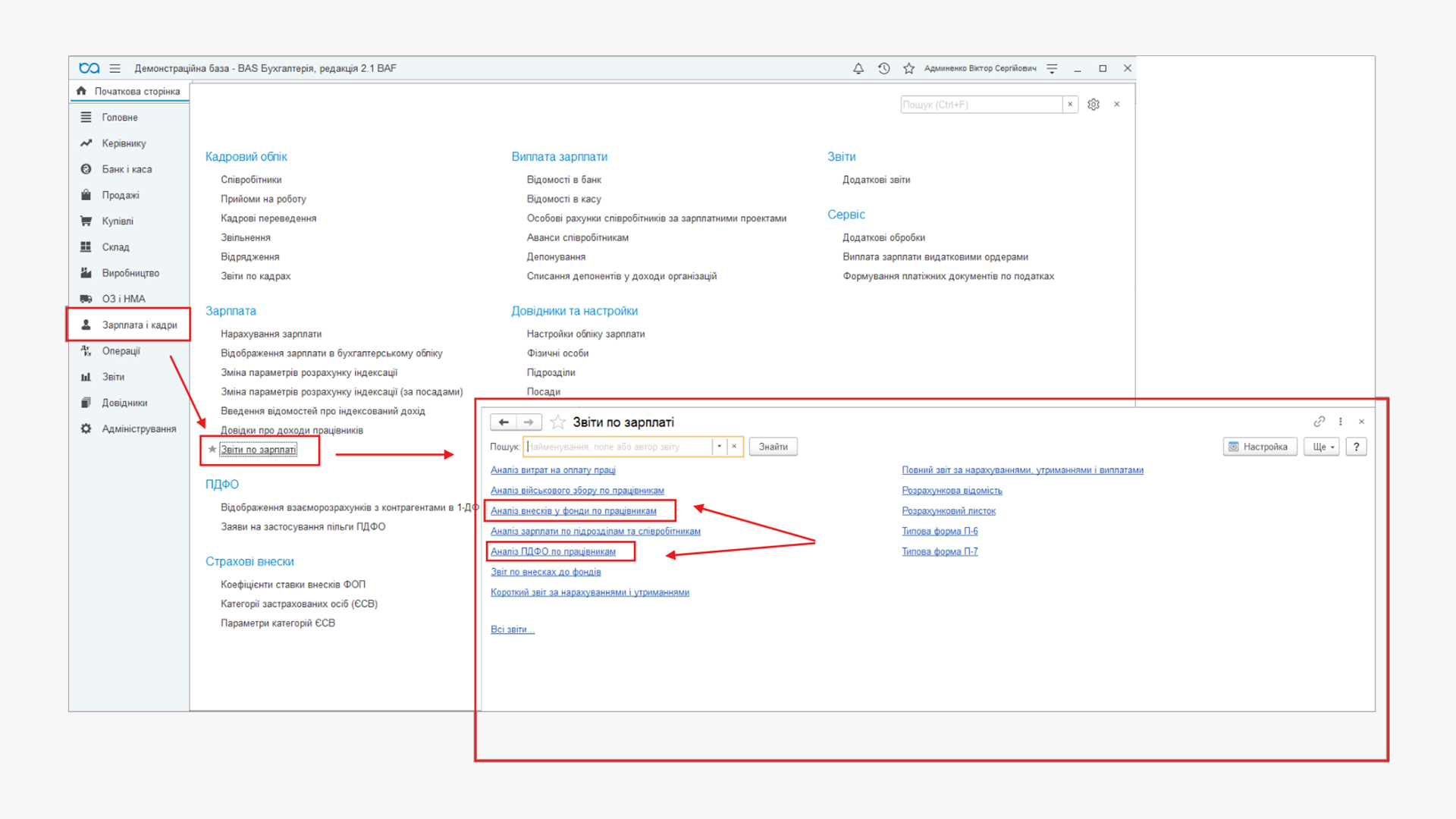

Для аналізу даних про суми нарахувань, утриманих податків і нарахованих внесків ЄСВ ФОП скористаємося стандартними звітами з заробітної плати, які передбачені у програмі. Знаходяться вони у розділі Зарплата та кадри — Зарплата — Звіти по зарплаті.

Показано де знаходиться потрібний нам розділ.

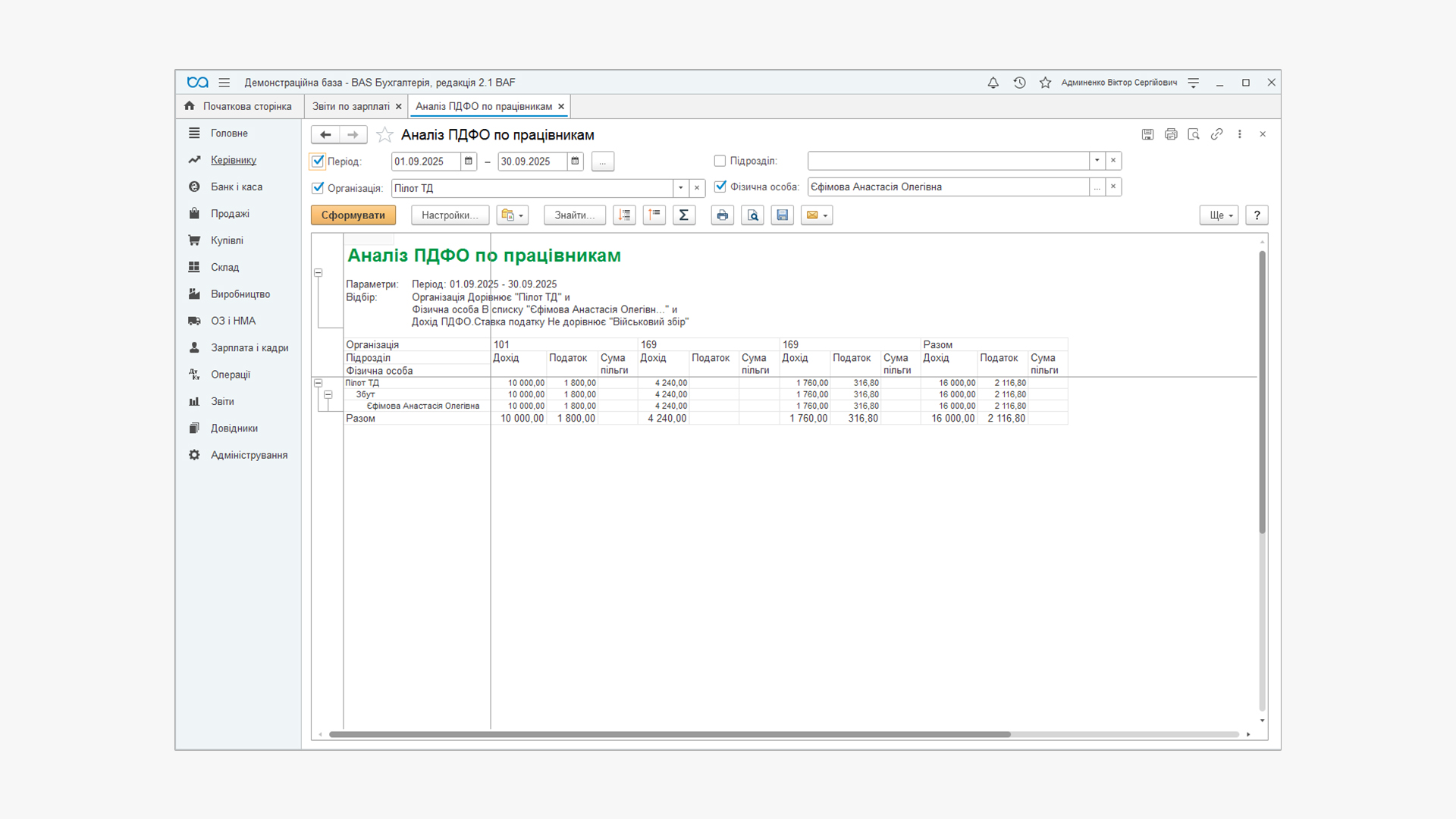

Перевірити правильність утриманих сум ПДФО в розрізі видів доходів можна за допомогою звіту «Аналіз ПДФО по працівникам».

Так виглядає звіт «Аналіз ПДФО по працівникам».

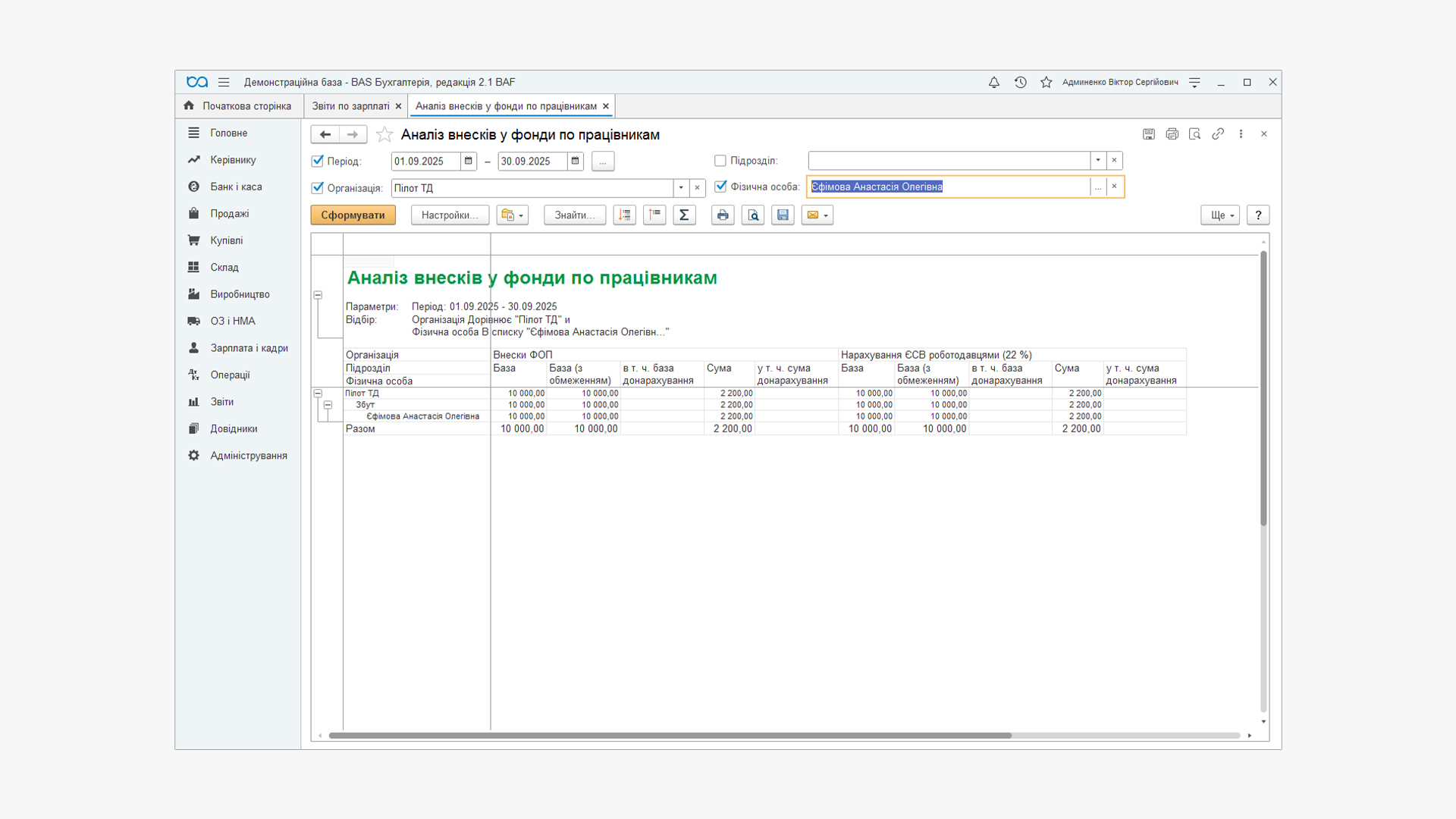

Для аналізу сум нарахованих внесків ЄСВ можна скористатися звітом «Аналіз внесків у фонди по працівникам».

Так виглядає звіт «Аналіз внесків у фонди по працівникам».

Правильне налаштування та нарахування разової матеріальної допомоги у BAS Бухгалтерії ПРОФ забезпечує не лише коректність розрахунків, а й спокій бухгалтера під час перевірок. Програма автоматично розділяє оподатковувану і неоподатковувану частини, враховує усі вимоги законодавства та дозволяє отримати точні звіти за декілька кліків.

Разові виплати працівникам — це прояв підтримки і людяності з боку роботодавця. А завдяки BAS Бухгалтерії ПРОФ ви можете зробити цей процес простим, прозорим і без ризику помилок.

Якщо ви ще не використовуєте BAS Бухгалтерію ПРОФ або хочете дізнатися більше про її можливості — звертайтеся. Наші спеціалісти допоможуть підібрати, встановити та налаштувати програму під потреби вашої установи, щоб робота з обліком завжди була зручною та впевненою.

Дізнатися більше про BAS Бухгалтерію ПРОФ

Вікторія Пелешко

- Аналітик з практичним досвідом у сфері бухгалтерського обліку, зокрема у веденні обліку ФОП та роботі на підприємствах аграрного сектору. Наразі поглиблює свою експертизу за спеціальністю «Облік і оподаткування». Впевнено орієнтується у вимогах сучасного обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму