Відпустка за рахунок резервів BAS ЗУП

25.04.2024

В цій статті розглядається методика створення резерву відпусток, який є обов'язковим для всіх організацій, крім суб'єктів малого підприємництва на єдиному податку та мікропідприємств.

Методика створення резерву передбачена п. 13 П(С)БО 11 Зобов'язання та п. 7 П(С)БО 26 Виплати працівникам.

Метою створення резерву відпусток є розподіл витрат на оплату відпусток протягом року між звітними періодами для рівномірного формування собівартості продукції, витрат і фінансових результатів діяльності.

Резерв формується, щоб показати, що на звітну дату у організації є зобов'язання перед співробітниками по оплаті накопичених невикористаних днів відпустки, а також перед державою по сплаті ЄСВ з сум таких відпускних.

Для формування резерву (оцінних зобов'язань) використовуються дві методики:

- Нормативний метод. Сума щомісячних зобов'язань визначається множенням суми фактичних нарахувань (які є базою розрахунку середнього заробітку для відпусток) на коефіцієнт резервування.

- Метод зобов'язань (МСФЗ). Сума щомісячних зобов'язань визначається з огляду на кількість зароблених за місяць днів відпустки і середньоденну зарплату.

Нормативний метод

Для розрахунку резерву відпусток нормативним мето дом заздалегідь планується фонд оплати праці (ФОП) на рік вперед, а також річна сума на оплату відпусток – фонд оплати відпусток (ФОВ).

Коефіцієнт резервування розраховується діленням планового ФОВ на плановий ФОП (k = ФОВ / ФОП):

- ФОП визначається за штатним розписом.

- ФОВ розраховується множенням середньої тривалості відпусток і планової середньоденної зарплати.

- Середньоденна зарплата обчислюється діленням планового річного ФОП на кількість календарних днів у році без урахування святкових і неробочих (354 дні).

Отже, ФОВ=СерДнівВідп*ФОП / 354, а k = (СерДнівВідп*ФОП/354) / ФОП. Тобто за математичною логікою k = СерДнівВідп / 354 (частка днів відпусток в календарному році). Якщо відпустки у всіх по 24 дні, k = 0,7.

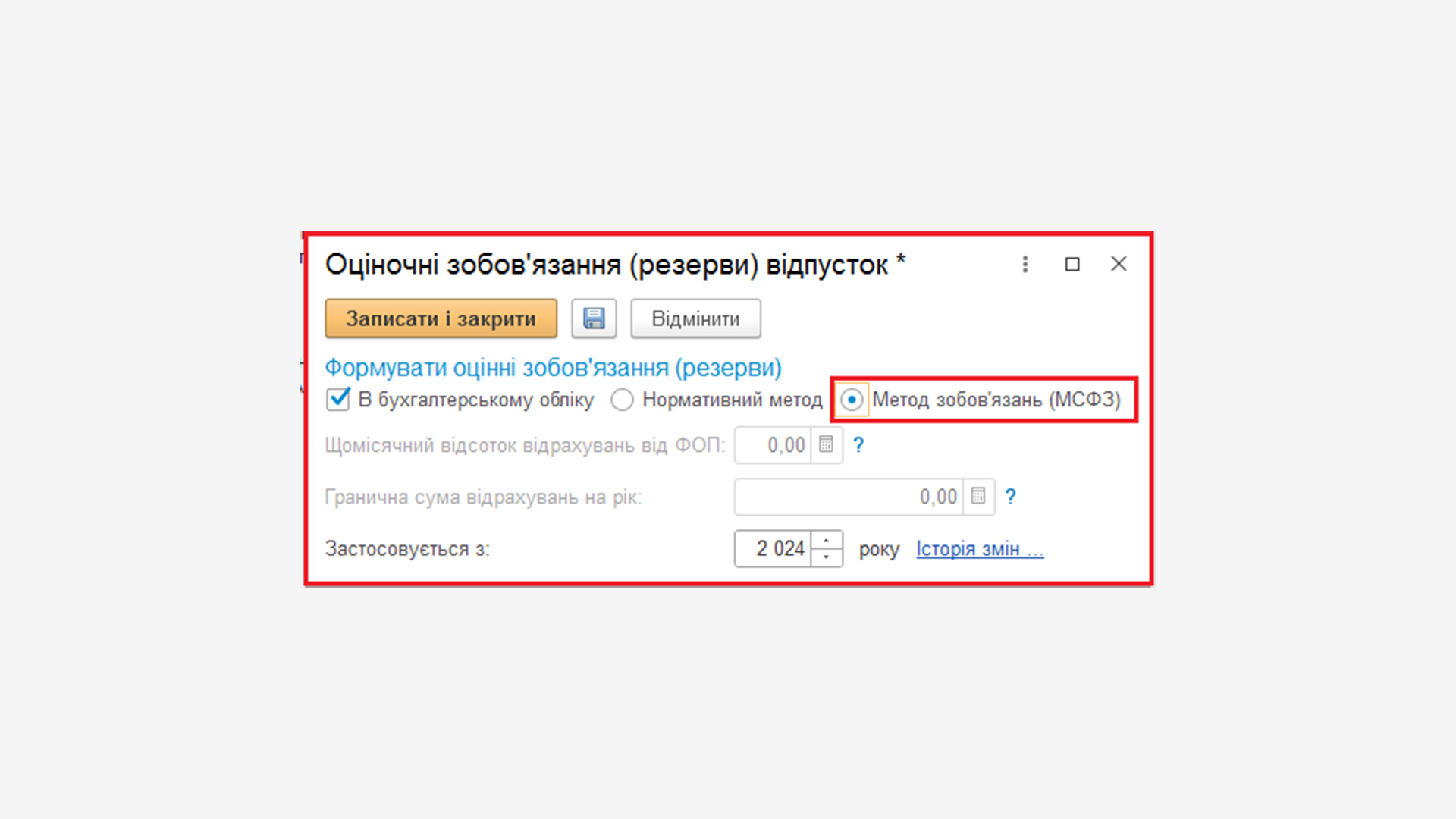

Метод формування резервів відпусток встановлюється у програмі BAS Зарплата та управління персоналом в картці організації у розділі меню НДІ і адміністрування – групи НДІ – Організації.

На закладці Зарплата і кадри у розділі Оціночні зобов’язання (резерви) відпусток відображається:

- Метод формування – метод нарахування резерву відпусток;

- Щомісячний відсоток відрахувань – відсоток для розрахунку сум щомісяця визнаних витрат;

- Гранична сума відрахувань на рік – гранична величина, до досягнення якої будуть нараховуватися оцінні зобов'язання (резерви);

- Застосовується з якого року – вказується рік.

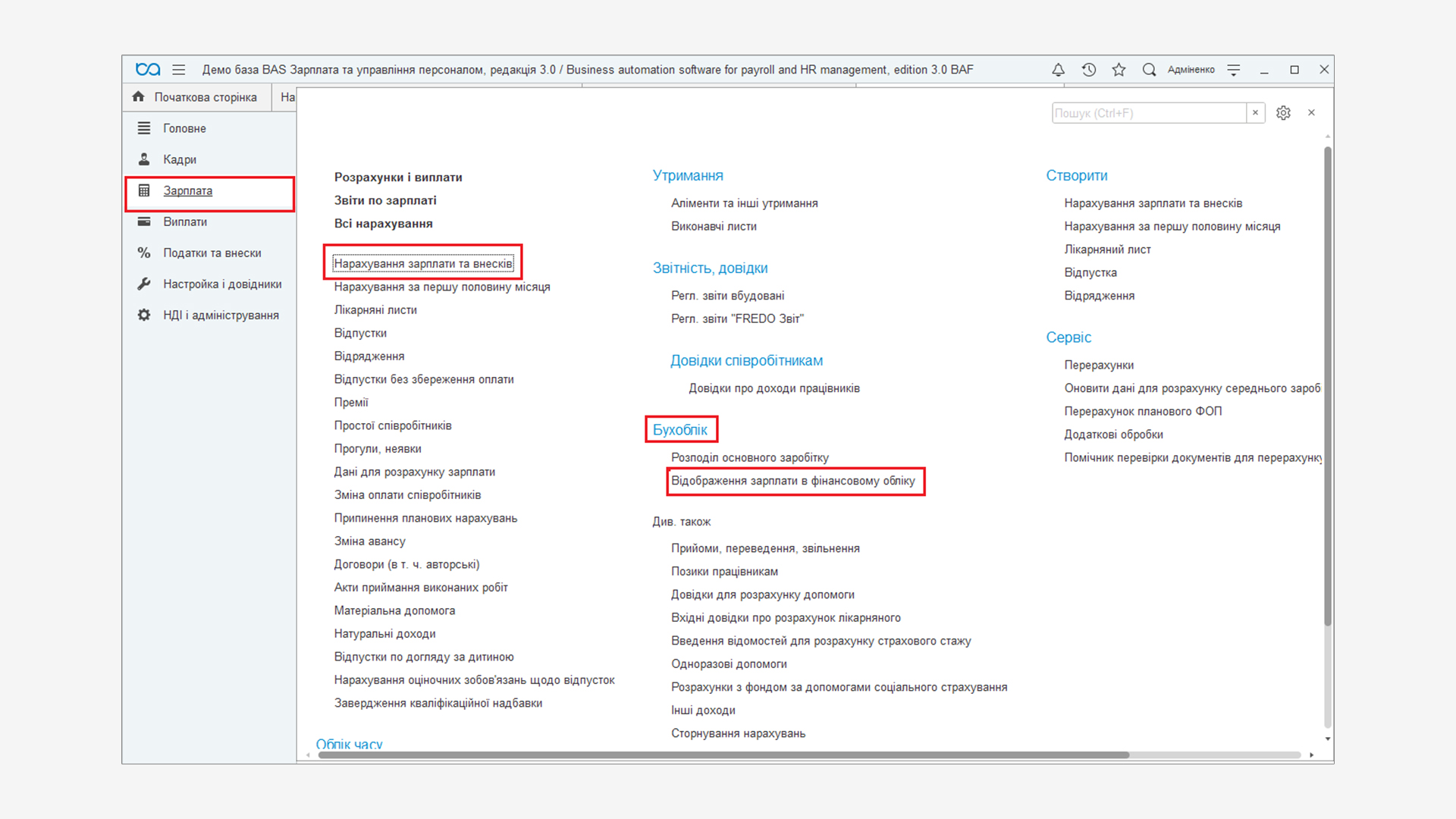

Нарахування оцінних зобов'язань (резервів) по відпусткам за місяць проводиться після обов'язкових операцій за остаточним розрахунком заробітної плати, тобто після створення та проведення документів Нарахування зарплати та внесків і Відображення зарплати в фінансовому обліку.

Ці документі створюються у розділі меню Зарплата – Нарахування зарплати та внесків – Створити і у розділі меню Зарплата – групи Бухоблік – Відображення зарплати в фінансовому обліку – Створити.

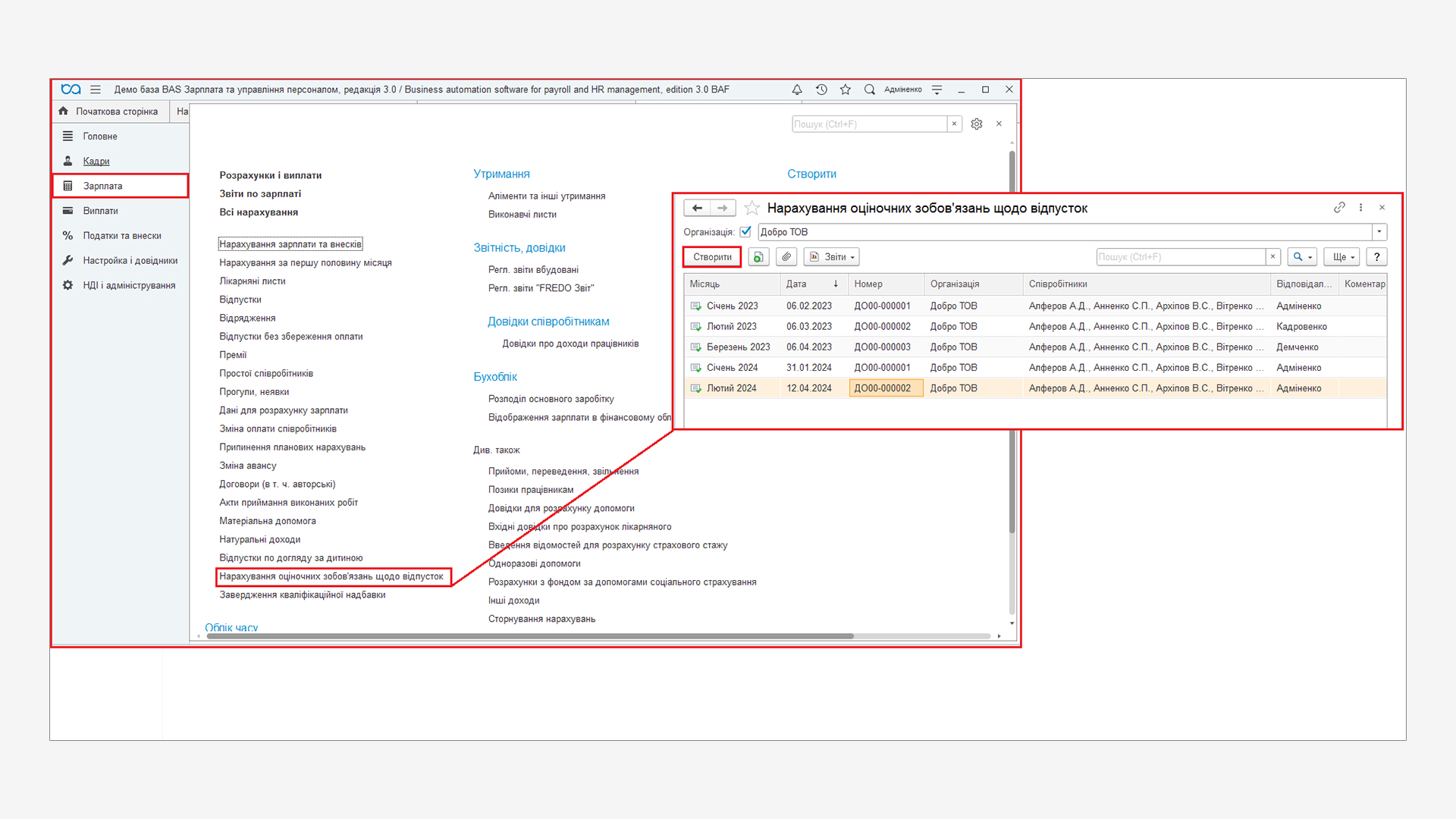

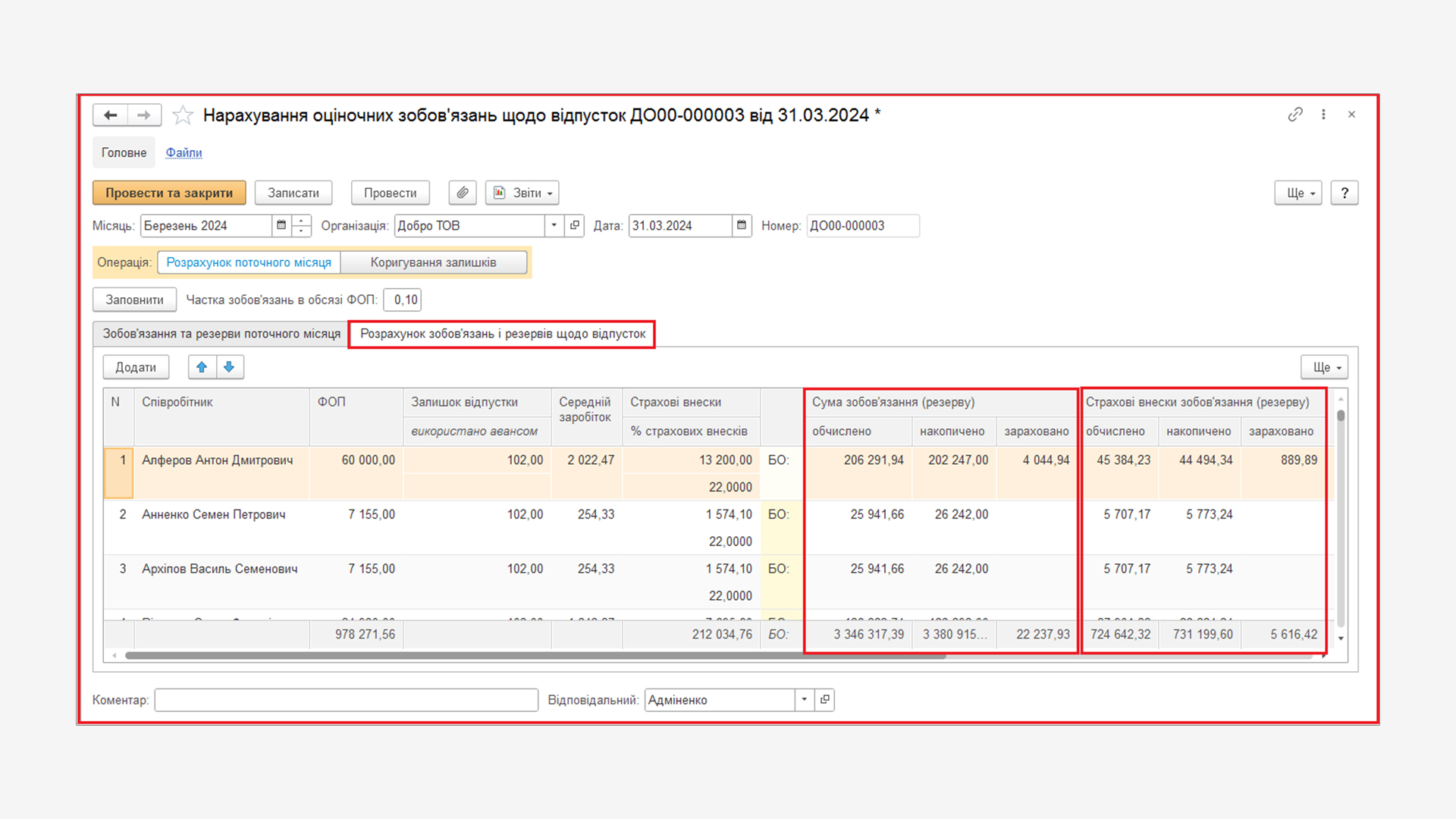

За допомогою документу Нарахування оціночних зобов'язань щодо відпусток відображаються операції з нарахування оцінних зобов'язань (резервів). Документ створюється у розділі меню Зарплата – Нарахування оціночних зобов'язань щодо відпусток – Створити.

Під час створення документу Нарахування оціночних зобов'язань щодо відпусток у реквізитах шапки вказуються:

- Місяць – місяць нарахування оцінних зобов'язань (резервів), за замовчуванням – поточний місяць;

- Організація – організація, для якої здійснюється нарахування оцінних зобов'язань (резервів) по відпустках;

- Дата – дата реєстрації документа в інформаційній базі;

- Операція – вибрається вид операції нарахування оцінних зобов'язань (резервів) по відпустках Розрахунок поточного місяця чи Коригування залишків;

За замовчуванням створюється документ, що відповідає виду операції Розрахунок поточного місяця. Вид операції Коригування залишків вибирається, якщо оцінні зобов'язання (резерви) будуть введені вручну в табличну частину документа.

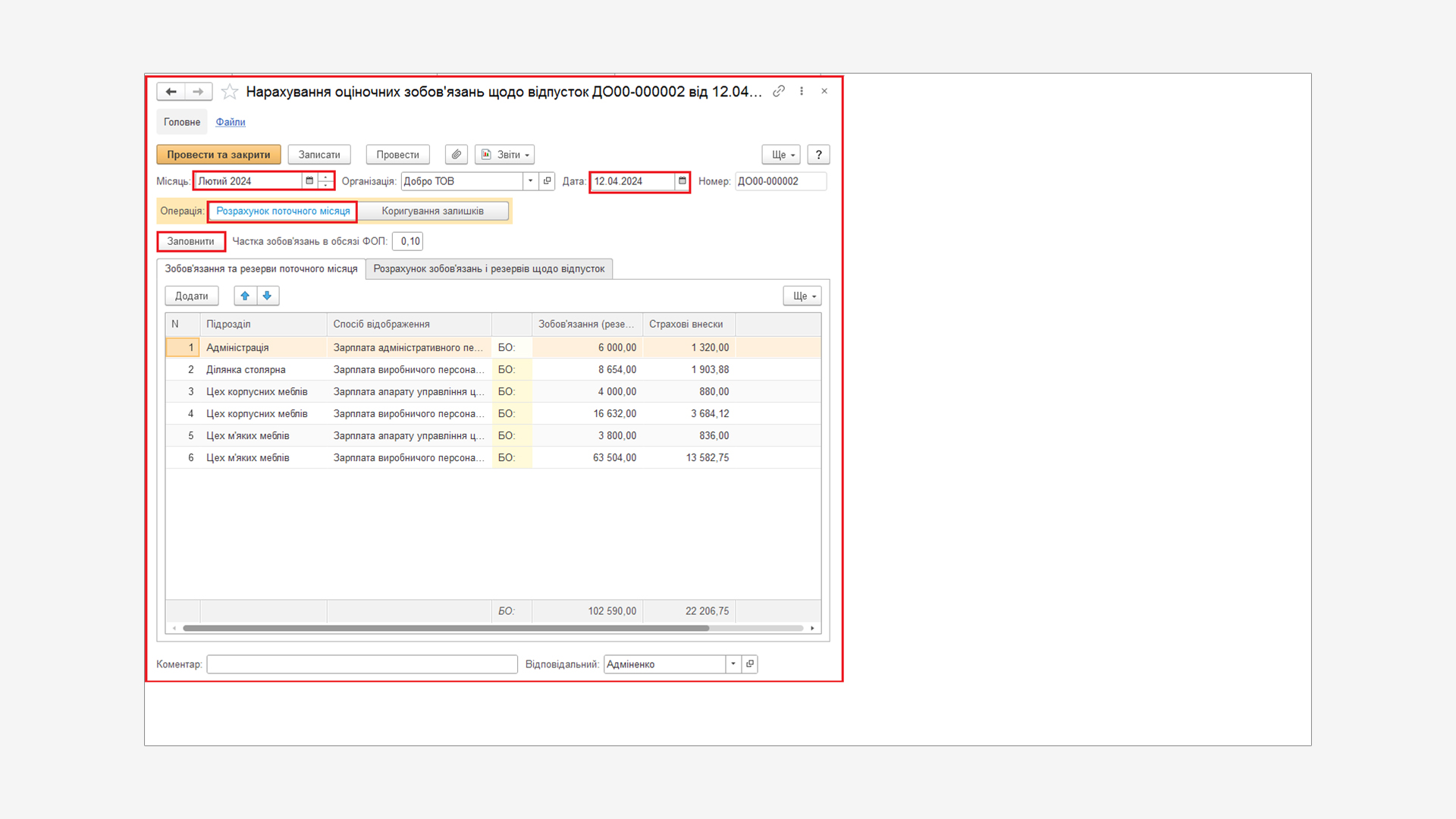

Після заповнення шапки документу натискається кнопка Заповнити. Програмою автоматично заповнюється реквізит Частка зобов'язань в обсязі ФОП, а також на закладках табличної частини документу відобразиться докладна інформація про розрахунки оцінних зобов'язань – суми самого зобов'язання (резерву) та суми ЄСВ.

Реквізит Частка зобов'язань в обсязі ФОП використовується тільки за умови нарахування оцінних зобов'язань (резервів) по відпусткам нормативним методом (в іншому випадку поле не заповнюється).

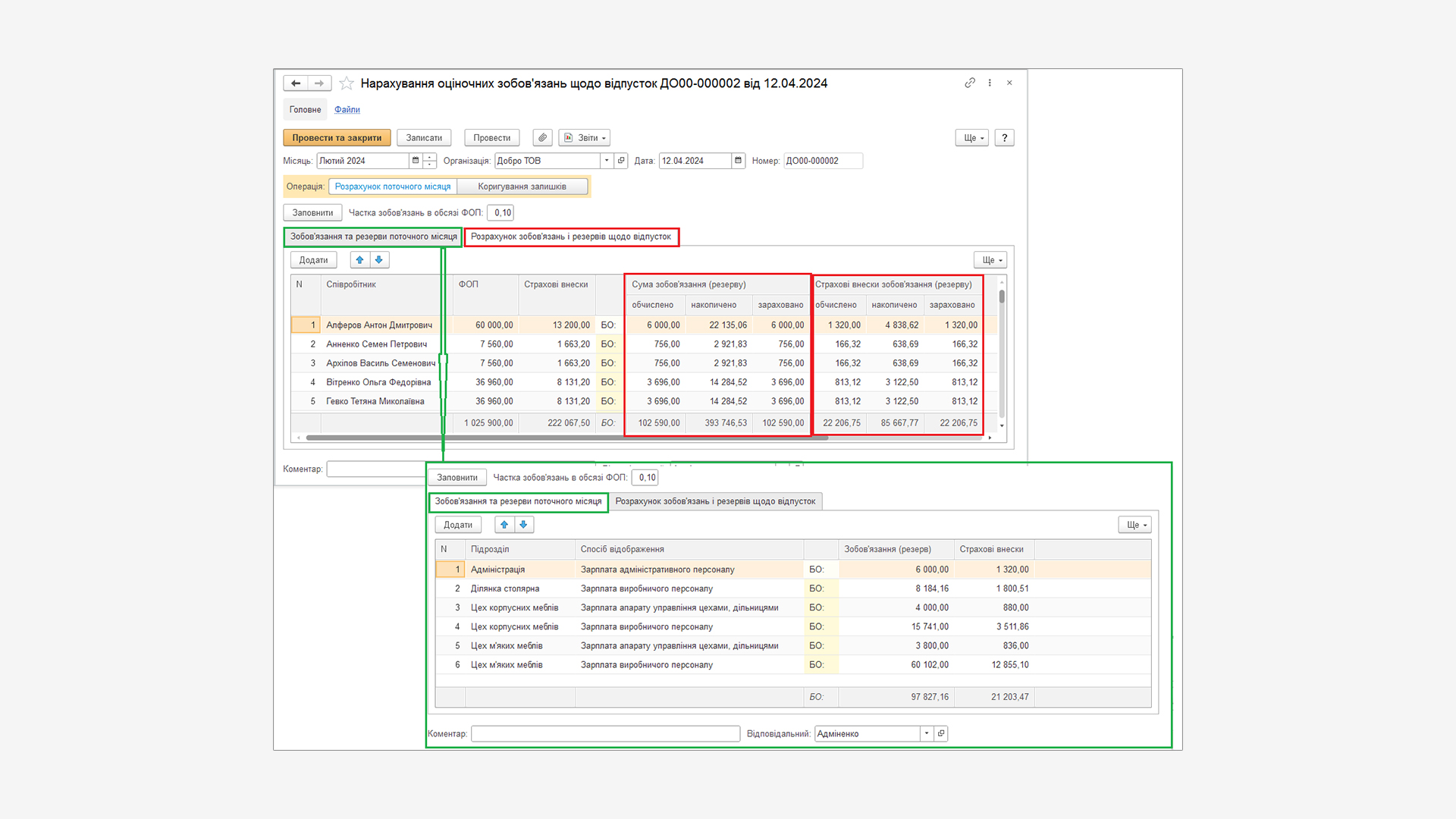

На закладці Розрахунок зобов'язань і резервів щодо відпусток при нормативному методі розрахунок за співробітниками проводиться таким чином:

- сума зобов'язання (резерву) в колонці Сума зобов'язання (резерву) визначається шляхом множення щомісячного відсотка відрахувань від ФОП на суму фактичних нарахувань поточного місяця (ФОП нарахувань, які входять до бази розрахунку середнього заробітку для відпусток);

- сума ЄСВ з зобов'язання (резерву) в колонці Страхові внески зобов'язання (резерву) визначається шляхом множення щомісячного відсотка відрахувань від ФОП на суму нарахованих ЄСВ за поточний місяць.

Отримані значення відображаються в колонках обчислено.

В колонках накопичено відображається різниця між накопиченими раніше сумами зобов'язання (резерву) та ЄСВ (ці суми можна отримати в документі Нарахування оціночних зобов'язань щодо відпусток за минулий місяць шляхом складання сум з колонок накопичено і зараховано) з сумами фактично нарахованих відпускних за рахунок оцінних зобов'язань (резервів) та ЄСВ з відпускних за рахунок оцінних зобов'язань (резервів) в поточному місяці.

Ці суми можна подивитися в документі Відображення зарплати в фінансовому обліку за поточний місяць.

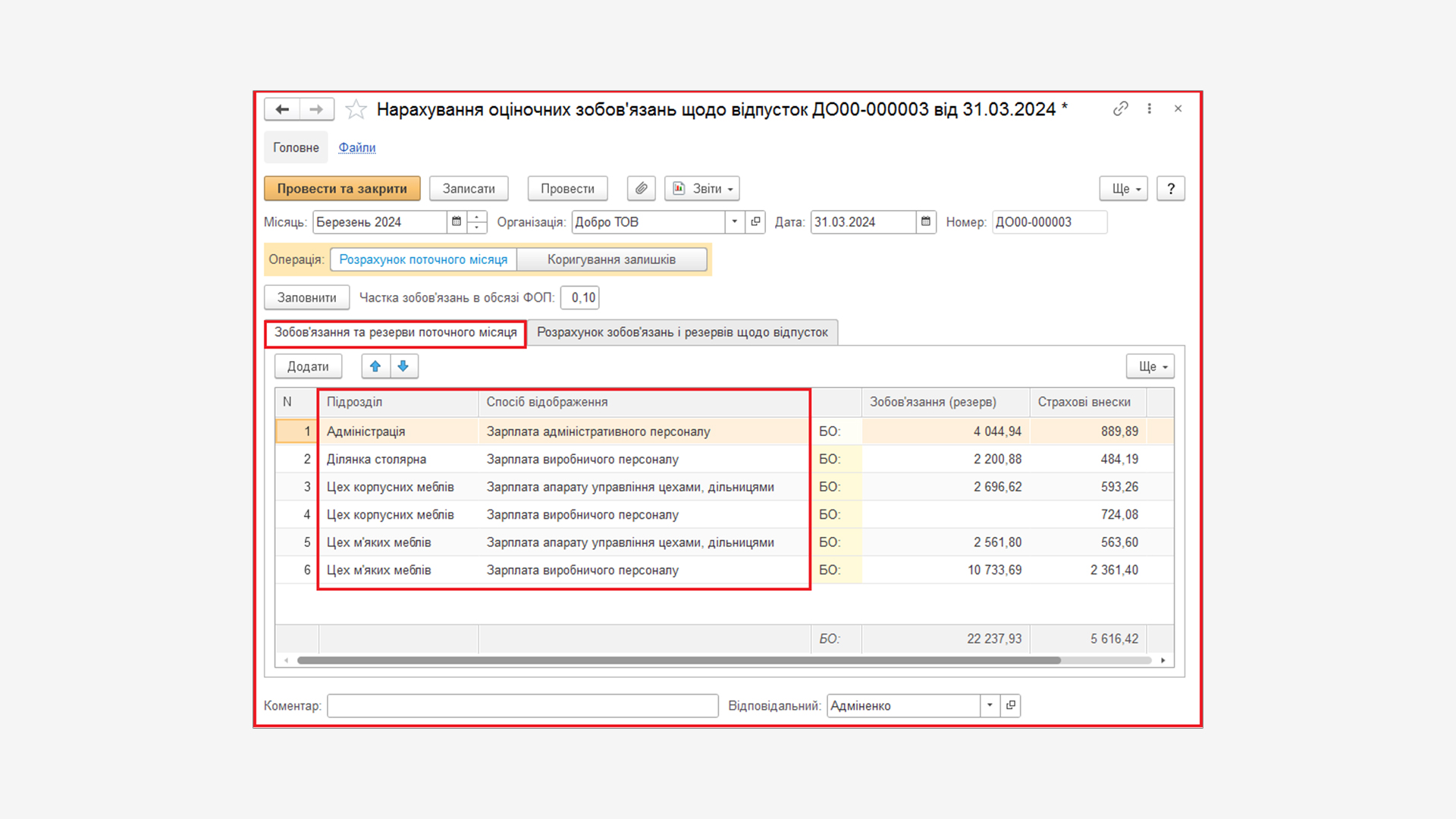

На закладці Зобов'язання та резерви поточного місяця відображаються підсумкові значення сум зобов'язань (резервів) і ЄСВ з зобов'язань (резервів) в розрізі підрозділів і способів відображення, за якими будуть формуватися проводки у програмах бухгалтерського обліку BAS.

Списання оцінних зобов’язань (резервів) за нормативним методом – це коли фактично нараховані суми на виконання прийнятого зобов'язання (резерву) відображаються в дебеті субрахунку 471 Забезпечення виплат відпусток.

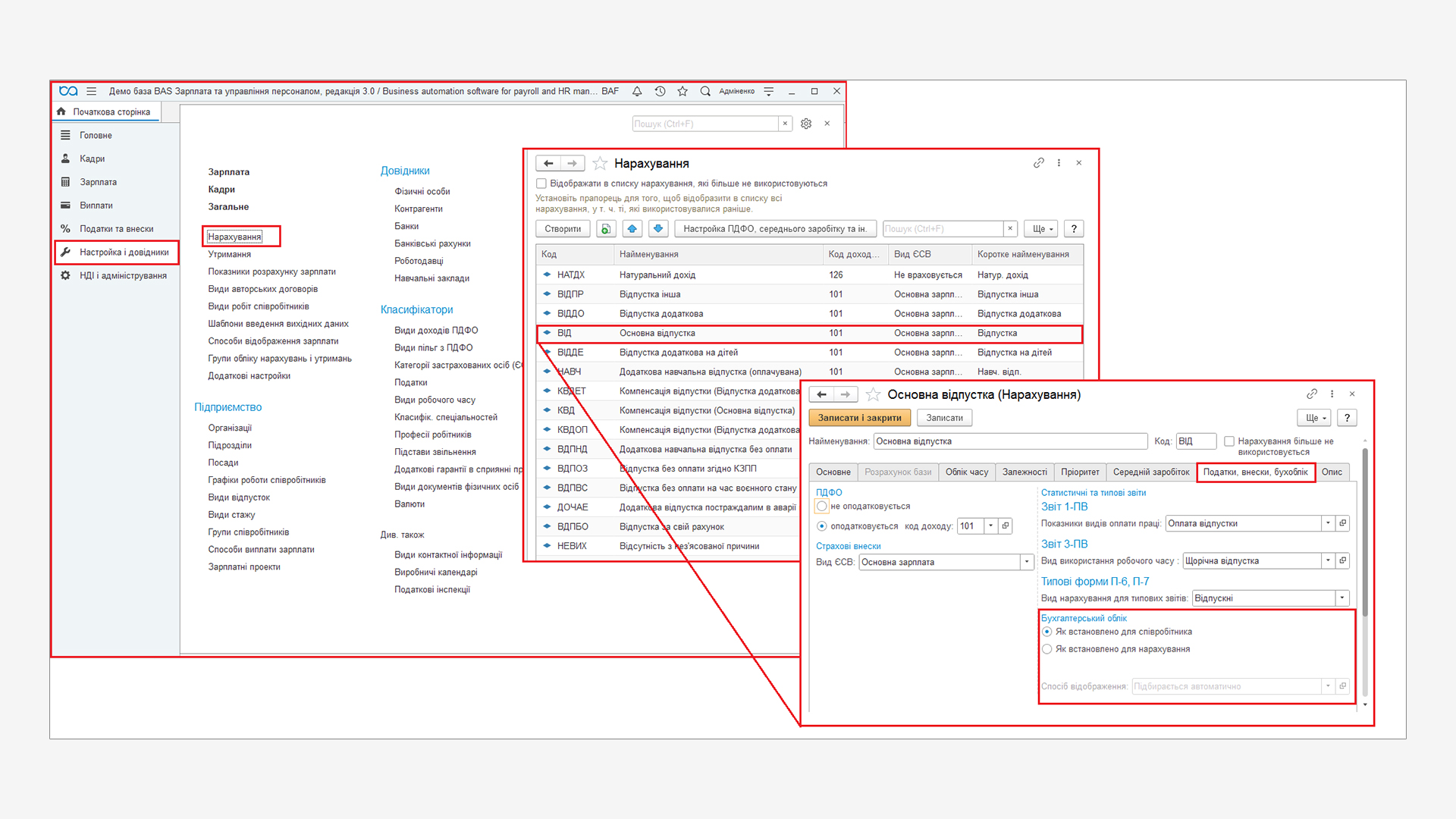

У програмі необхідно перевірити налаштування способу відображення напередвизначеного виду нарахування Основна відпустка у розділі меню Настройки та довідники – Нарахування.

В картці виду нарахування Основна відпустка на закладці Податки, внески, бухоблік в розділі Бухгалтерський облік не потрібно вказувати спосіб відображення Відображення резерву відпусток.

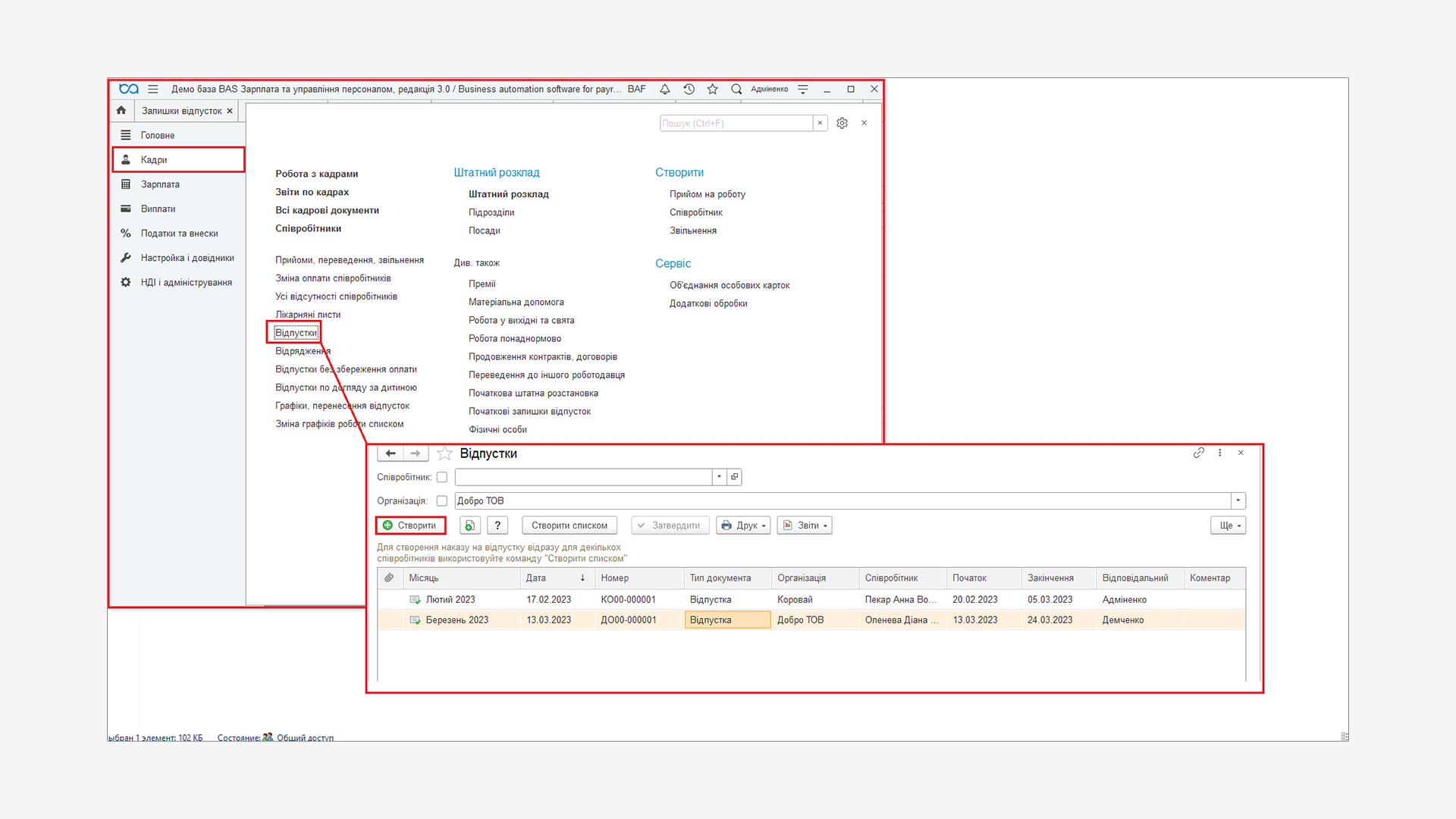

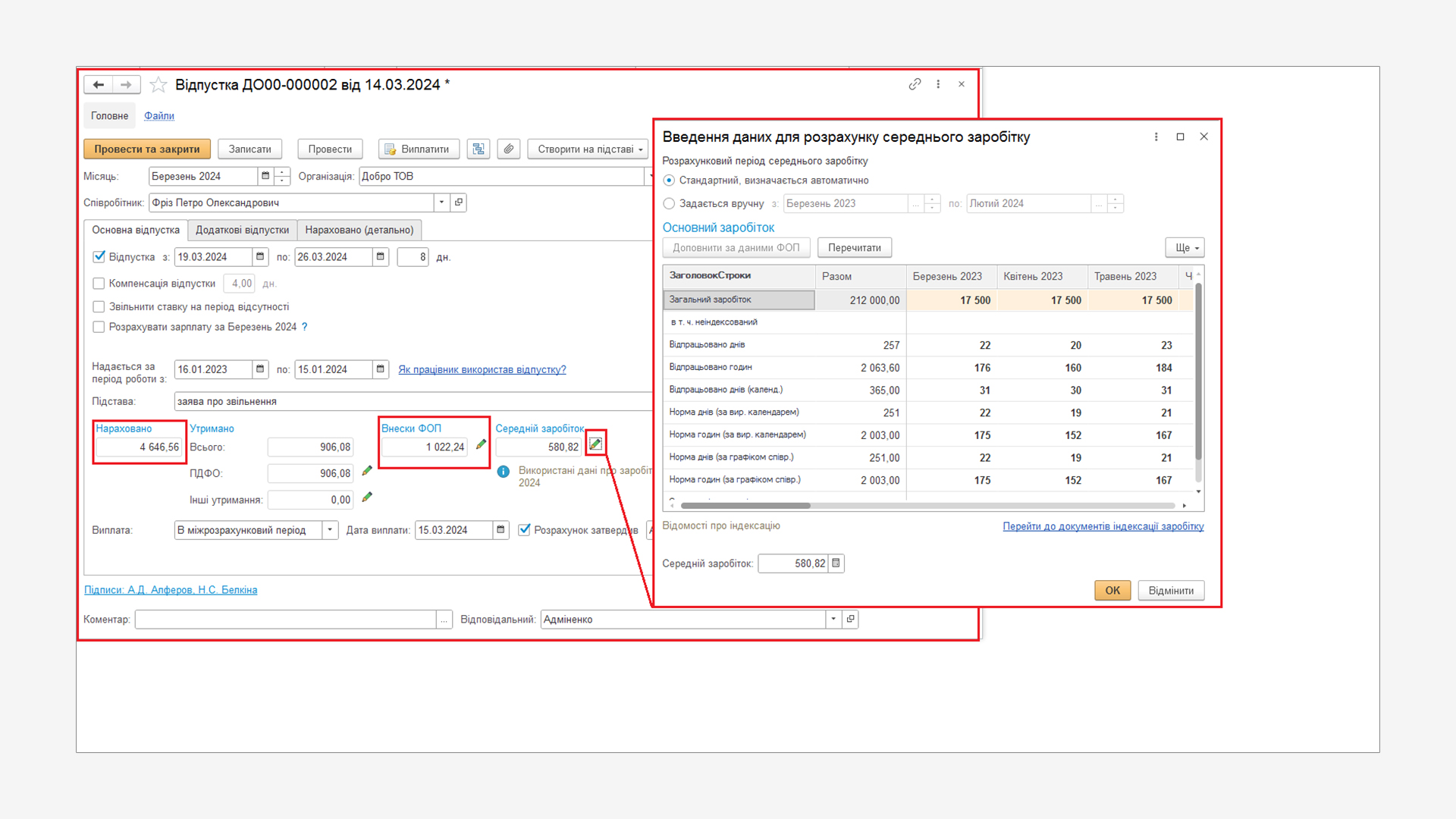

Нарахування оплати основної щорічної відпустки проводиться за допомогою документа Відпустка у розділі меню Кадри – Відпустки – Створити або у розділі меню Зарплата – Відпустки – Створити.

У документі Відпустка вказується в реквізитах:

- Місяць – місяць, в якому будуть зареєстровані відпускні;

- Дата – дата реєстрації документа в інформаційній базі, яка використовується в друкованій формі наказу про надання відпустки працівнику за формою № П-3 і в якості реквізитів наказу в особовій картці за формою № П-2;

- Номер – програмою автоматично присвоюється після його запису. Відображається в друкованій формі наказу про надання відпустки працівнику за формою №П-3 і в якості реквізитів наказу в особовій картці за формою № П-2;

- Співробітник – співробітник, якому надається відпустка.

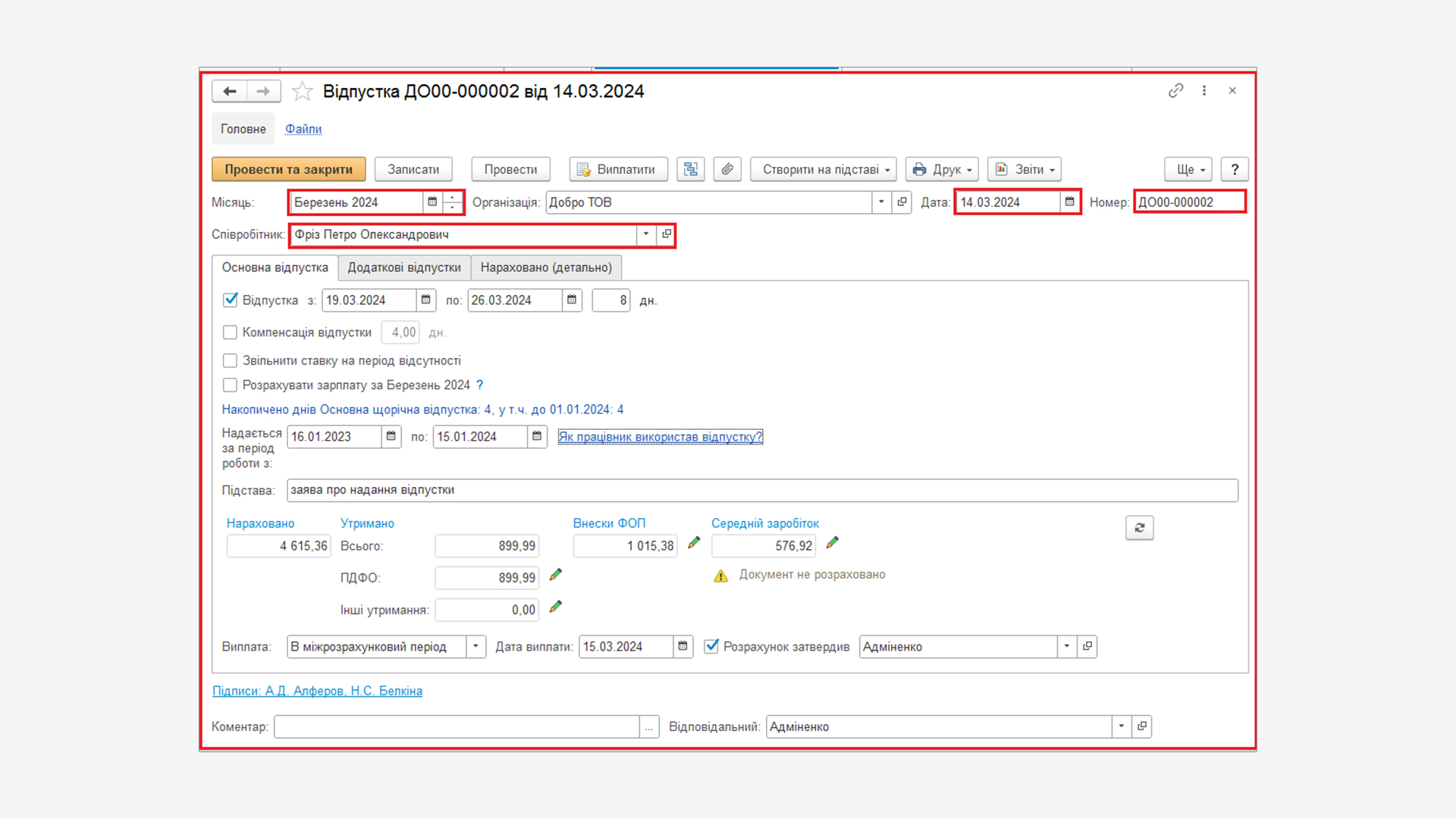

На закладці Основна відпустка:

- прапор Відпустка встановлюється за замовчуванням;

- у реквізитах з і по вказуються відомості про початок і закінчення періоду щорічної основної відпустки;

- в реквізиті дн. – відображаєтьсякількість днів відпустки, яка відображається автоматично відповідно до виробничого календаря;

Замість введення дати закінчення відпустки є можливість вказати кількість днів відпустки в реквізиті дн., тоді автоматично буде визначена дата закінчення.

- прапор Компенсація відпустки – в нашому випадку не встановлюється;

- прапор Розрахувати зарплату за – встановлюється, якщо за заявою працівника необхідно разом з відпускними розрахувати і виплатити зарплату за відпрацьовані дні до відпустки;

- у реквізитах Надається за період роботи з і по – визначається автоматично робочий (і) рік (роки), за який (і) надається основна відпустка;

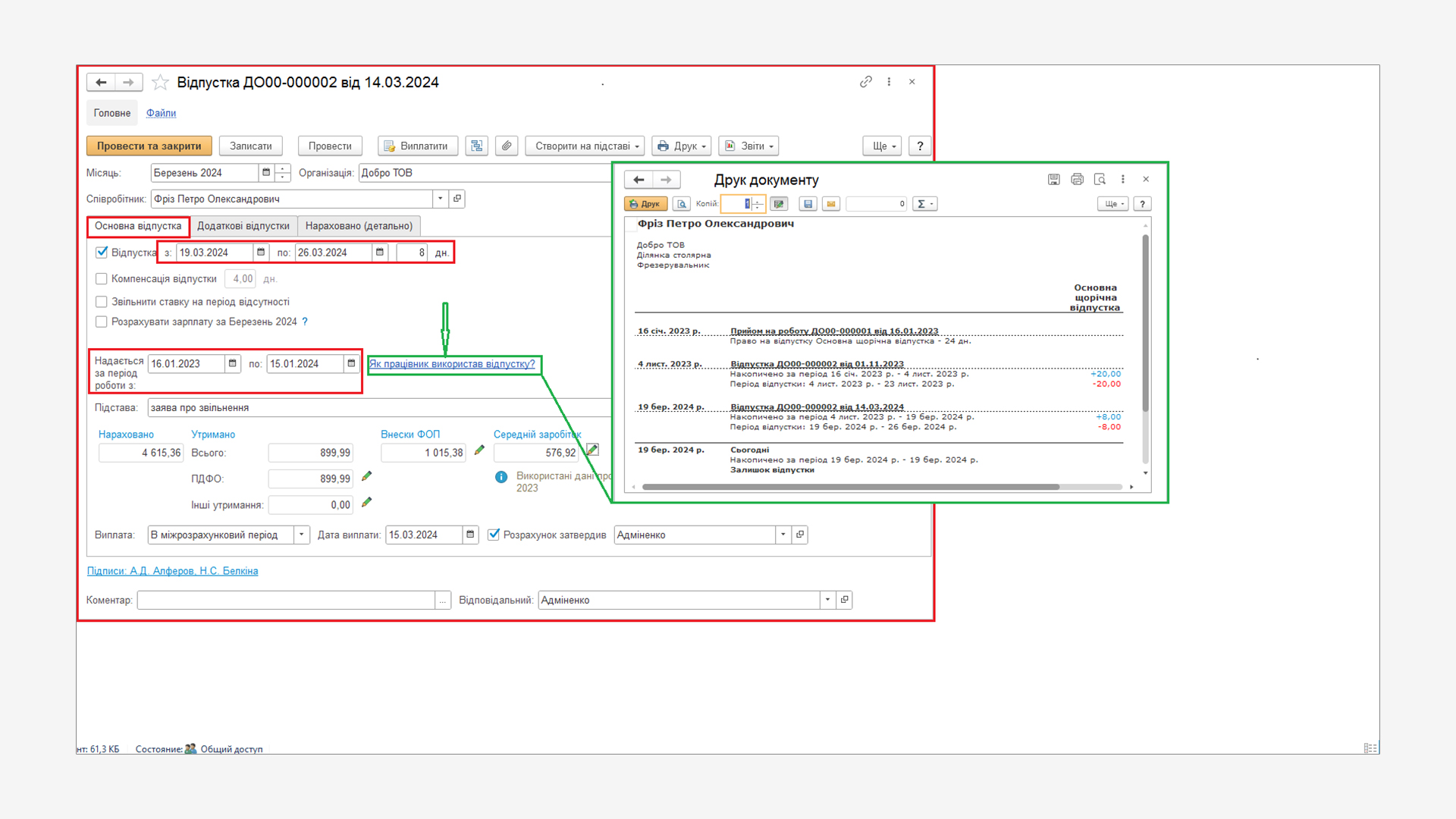

За посиланням Як працівник використав відпустку? можна сформувати довідку з відпусток для контролю їх залишків;

- у реквізиті Підстава – вручну вказується підстава для надання відпустки (наприклад, графік відпусток, заява співробітника);

- У реквізиті Виплата – вказується, коли планується виплата відпускних – Із зарплатою, З авансом або В міжрозрахунковий період;

- реквізит Дата виплати автоматично заповнюється датою не пізніше ніж за три дні до початку відпустки, згідно з законодавством. На цю дату в обліку буде автоматично обчислений ПДФО/ВЗ з відповідного доходу. Якщо необхідно провести виплати в інший день, є можливість змінити дані.

В блоці нарахувань, утримань та розрахунку середнього заробітку при заповненні достатніх для розрахунку умов в інформаційній базі розрахунок документа проводиться автоматично:

- у розділі Нараховано – підраховується загальна сума всіх здійснених розрахунків, в нашому випадку – відпускних;

- у розділі Утримано – розраховується ПДФО і ВЗ та інші постійні утримання, призначені для співробітника, які враховуються при виплаті;

Детальніше про розрахунок ПДФО/ВЗ та інших утримань можна подивитися за допомогою кнопки

Детальніше про розрахунок ПДФО, яка знаходиться поруч з реквізитом ПДФО і кнопки

- у розділі Середній заробіток – підраховується сума середньоденного заробітку на підставі відомостей інформаційної бази про здійснені раніше нарахування, згідно з діючим законодавством.

Дані для розрахунку середнього заробітку можуть бути переглянуті/відредаговані за допомогою кнопки Змінити дані для розрахунку середнього заробітку. При натисканні на кнопку відкривається спеціальна форма Введення даних для розрахунку середнього заробітку.

Також нагадуємо, що

в період дії воєнного стану норми статті 73 Кодексу законів про працю України не застосовуються згідно з ч.6 ст.6 Закону України «Про організацію трудових відносин в умовах воєнного стану», який набрав чинності 24.03.2022 р.

Отже, із розрахунку середньої заробітної плати святкові та неробочі дні, встановлені законодавством, не виключаються.

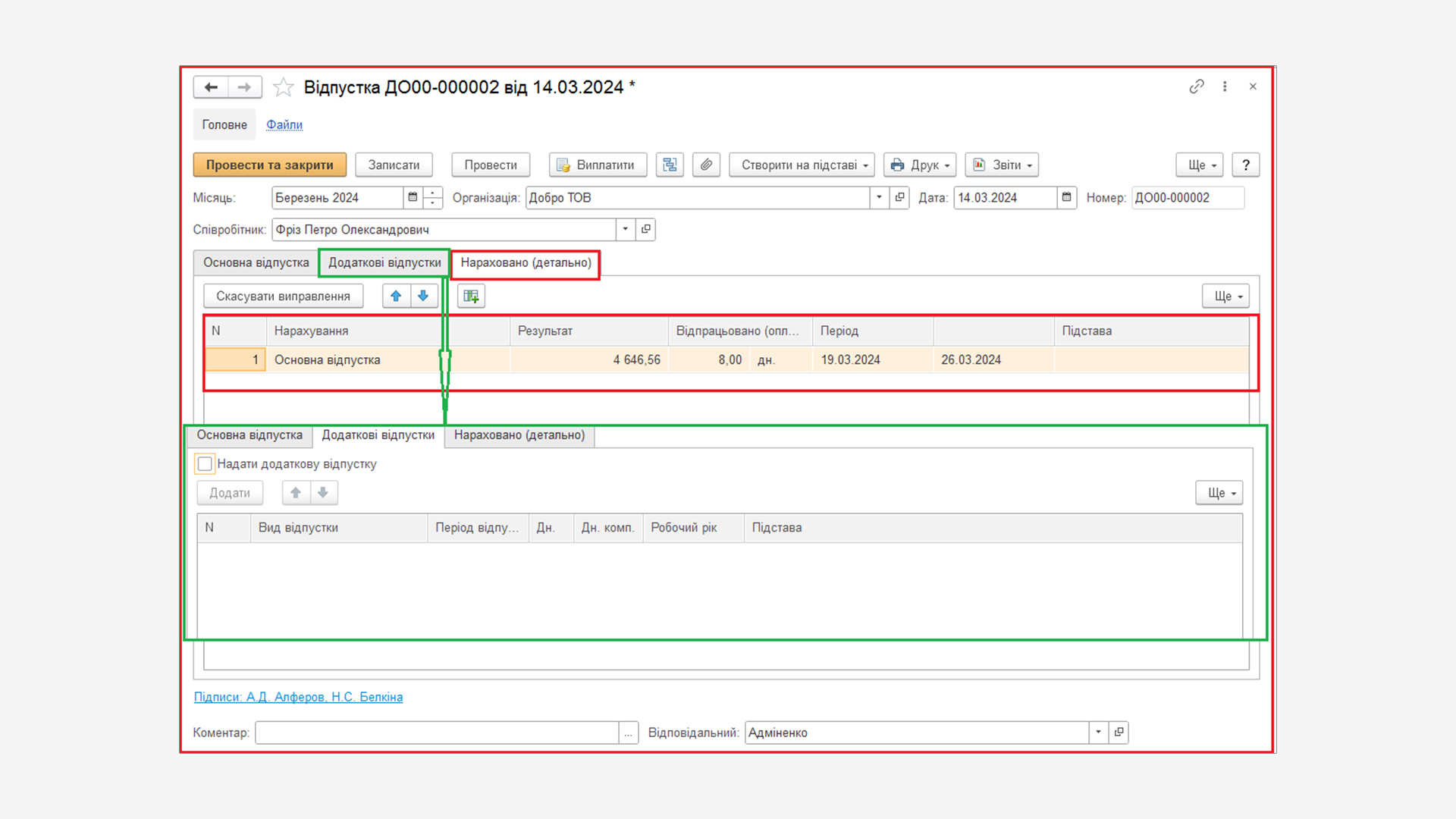

На закладці Додаткові відпустки заповнюються додаткові відпустки, якщо вони надаються співробітнику одночасно з основною відпусткою.

На закладці Нараховано (детально) – в табличній частині відображаються окремо дані про суми нарахованих відпускних співробітника, якщо вони припадають на різні місяці.

Для формування проводок зі списання накопичених раніше зобов'язань реалізовані види операцій, за якими автоматично відображаються щорічні відпустки та їх компенсації:

- Щорічна відпустка – для відображення відпускних, для яких накопичених раніше зобов'язань (резервів) виявилося недостатньо. Таким сумам може відповідати проводка в кореспонденції, наприклад, за дебетом рахунку витрат.

- Відпустка за рахунок зобов'язань – для відображення відпускних, що нараховуються в рахунок раніше накопичених зобов'язань. Таким сумам може відповідати проводка в кореспонденції, наприклад, за дебетом субрахунку 471 Забезпечення виплат відпусток.

- Компенсація відпустки – для відображення компенсації щорічної відпустки, для якої накопичених раніше зобов'язань (резервів) виявилося недостатньо. Таким сумам може відповідати проводка в кореспонденції, наприклад, за дебетом рахунку витрат.

- Компенсація відпустки за рахунок оціночних зобов'язань – для відображення компенсації щорічної відпустки, яка нараховується за рахунок раніше накопичених зобов'язань. Таким сумам може відповідати проводка в кореспонденції, наприклад, за дебетом субрахунку 471 Забезпечення виплат відпусток.

Метод зобов'язань (МСФЗ)

Сума щомісячних зобов'язань визначається з огляду на кількість зароблених за місяць днів відпустки і середньоденну зарплату (як зазначено вище). Саме цей метод використовується для інвентаризації забезпечення по оплаті відпусток наприкінці року, тобто для обчислення залишку забезпечення: кількість днів невикористаної працівниками відпустки множиться на середньоденну зарплату (Положення про інвентаризацію активів та зобов’язань).

Метод формування резервів відпусток встановлюється в BAS Зарплата та управління персоналом в картці організації у розділі меню НДІ і адміністрування (описано вище).

Як і при нормативному методі, нарахування оцінних зобов'язань (резервів) по відпустках проводиться після остаточного розрахунку зарплати за допомогою документа Нарахування оціночних зобов'язань щодо відпусток (описано вище).

При методі зобов'язань (МСФЗ) розрахунок за співробітниками на закладці Розрахунок зобов'язань і резервів щодо відпусток складається з декількох етапів.

- У колонці Сума зобов'язання (резерву):

- показники обчислено визначаються шляхом множення днів невикористаної відпустки працівника на його середній заробіток;

Ця сума відповідає сумі відпускних, яку слід було б виплатити, якби відпустка розраховувалася на всі належні дні відпустки, зокрема і за розрахунковий місяць. Вона дорівнює сумі компенсації відпустки під час звільнення співробітника на перший день наступного місяця.

- показники накопичено визначаються як різниця між накопиченою сумою поточних зобов'язань та накопиченою сумою зобов'язання за минулий місяць;

В цьому випадку сума повинна відповідати сумі в документі Нарахування оціночних зобов'язань щодо відпусток за минулий місяць у колонці обчислено та сумою фактично нарахованих відпускних за рахунок оцінних зобов'язань у поточному місяці.

- показники зараховано визначаються як різниця між обчисленою (колонка обчислено) та накопиченою сумою зобов'язання (колонка накопичено).

- У колонці Страхові внески зобов'язання (резерву):

- показники обчислено визначаються шляхом множення ставки ЄСВ на обчислену суму оцінного зобов'язання;

- показники накопичено визначаються як різниця між накопиченою сумою ЄСВ з зобов'язання (резерву) поточного місяця та накопиченою сумою ЄСВ з зобов'язання (резерву) за минулий місяць;

Сума повинна відповідати сумі в документі Нарахування оціночних зобов'язань щодо відпусток за минулий місяць у колонці обчислено та сумою ЄСВ за фактично нарахованими відпускними за рахунок оцінних зобов'язань у поточному місяці.

- показники зараховано визначаються як різниця між обчисленою (колонка обчислено) та накопиченою сумою ЄСВ із зобов'язання (колонка накопичено).

На закладці Зобов’язання та резерви поточного місяця відображаютьсяотримані результати з колонок зараховано відображаються в розрізі підрозділів та способів.

Тобто результат в розрізі співробітників відображається на закладці Розрахунок зобов'язань і резервів щодо відпусток, а підсумкові значення сум зобов'язань (резервів) і ЄСВ з зобов'язань (резервів) відображаються в розрізі підрозділів і способів відображення на закладці Зобов'язання та резерви поточного місяця.

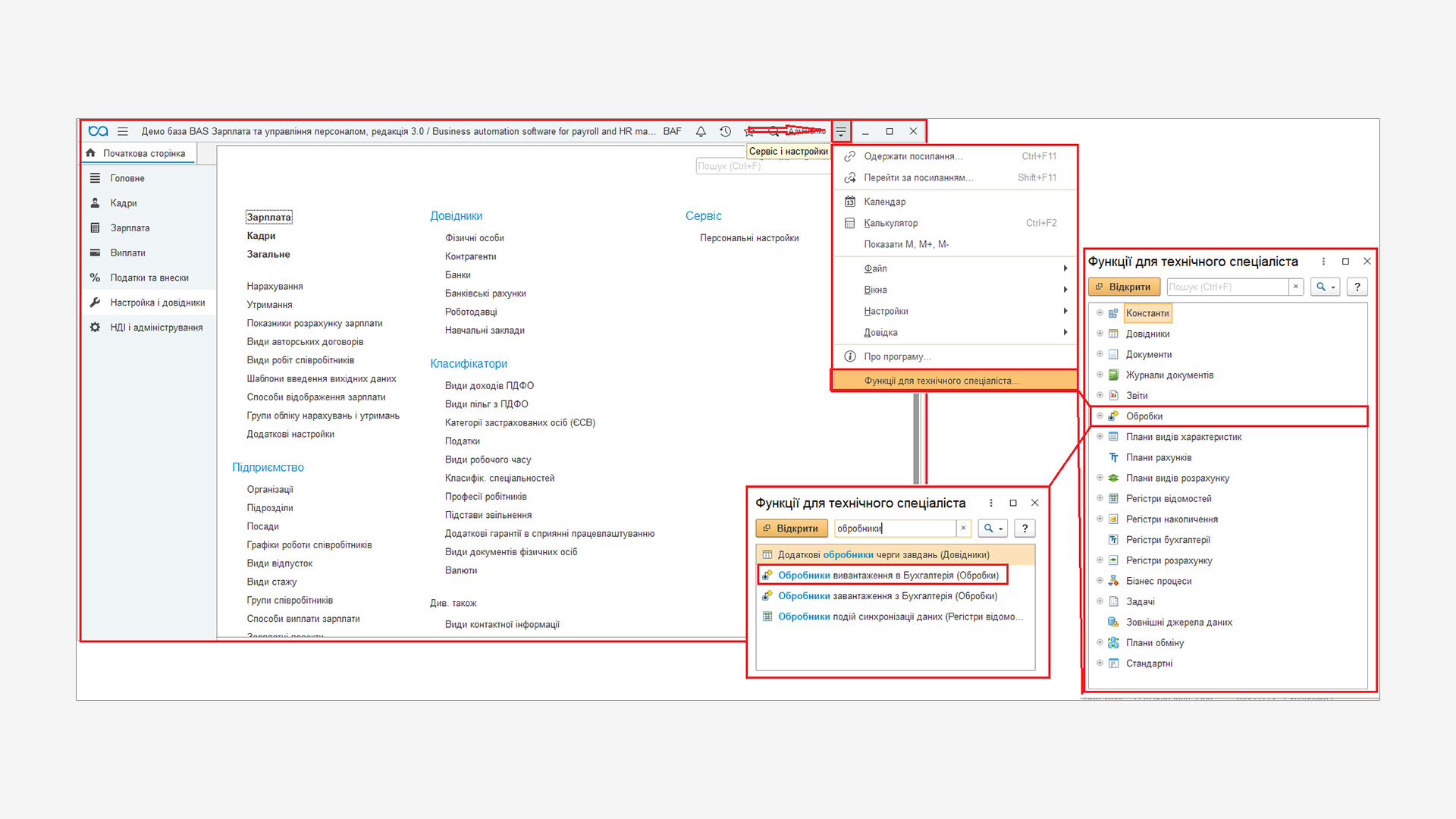

У конфігурації BAS ЗУПне ведеться бухгалтерський та податковий облік. Відповідно, нарахування резерву відпусток здійснюється у конфігурації BAS Бухгалтерія. У той час як нарахування відпускних за рахунок резерву відпусток здійснюються у конфігурації BAS ЗУП. За допомогою спеціальної обробки Обробники вивантаження в Бухгалтерія ці відомості вивантажуються у формі вивантажених проводок та завантажуються у конфігурацію BAS Бухгалтерія.

Обробка викликається через команду верхньої панелі основного вікна програми  Сервіс і настройки –

Функції для технічного спеціаліста – Обробки – Обробники вивантаження в Бухгалтерія.

Сервіс і настройки –

Функції для технічного спеціаліста – Обробки – Обробники вивантаження в Бухгалтерія.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму