Все про відрядження в BAS Бухгалтерія КОРП

24.07.2024

Що ви знаєте про службові відрядження? Це звичайна ситуація в діяльності будь-якої організації чи приватного підприємця. Метою всіх відряджень є виконання співробітником доручення керівника організації, що пов'язане з вирішенням будь-яких питань господарської діяльності.

Однак відрядження для організації є об'єктом пильної уваги з боку контролюючих органів щодо їх документального оформлення, обліку тощо. Саме тому в статті розглянемо як правильно відобразити господарські операції в BAS Бухгалтерія КОРП. Про що піде мова:

- документальне оформлення відряджень;

- як здійснити оплату працівнику за відрядження у вихідний день;

- заробітна плата під час відрядження;

- звіт про використання коштів;

- відображення ПДФО і ВЗ для понаднормових добових.

Документальне оформлення відряджень

Службове відрядження працівника має бути належним чином оформлене, щоб уникнути претензій з боку контролюючих органів.

Направлення співробітника у відрядження здійснює керівник підприємства, оформлюючи наказ та службове завдання.

Відсутність наказу чи службового завдання може бути підставою для невизнання поїздки працівника у відрядження з усіма зумовленими цим наслідками згідно з нормами пп.170.9.1 ст.170 ПКУ.

Затвердженої форми наказу законодавчо не встановлено, тому підприємство може оформити його у довільній формі з обов'язковими реквізитами:

- найменування підприємства;

- найменування, номер та дата документа;

- підпис керівника;

- підпис працівника, якого направляють у відрядження, що свідчить про його ознайомлення з цим наказом;

- пункт призначення (місто (міста) призначення, найменування підприємства, куди відряджається працівник);

- строк відрядження (дата вибуття у відрядження та дата прибуття з відрядження);

- мета відрядження та завдання (за потреби).

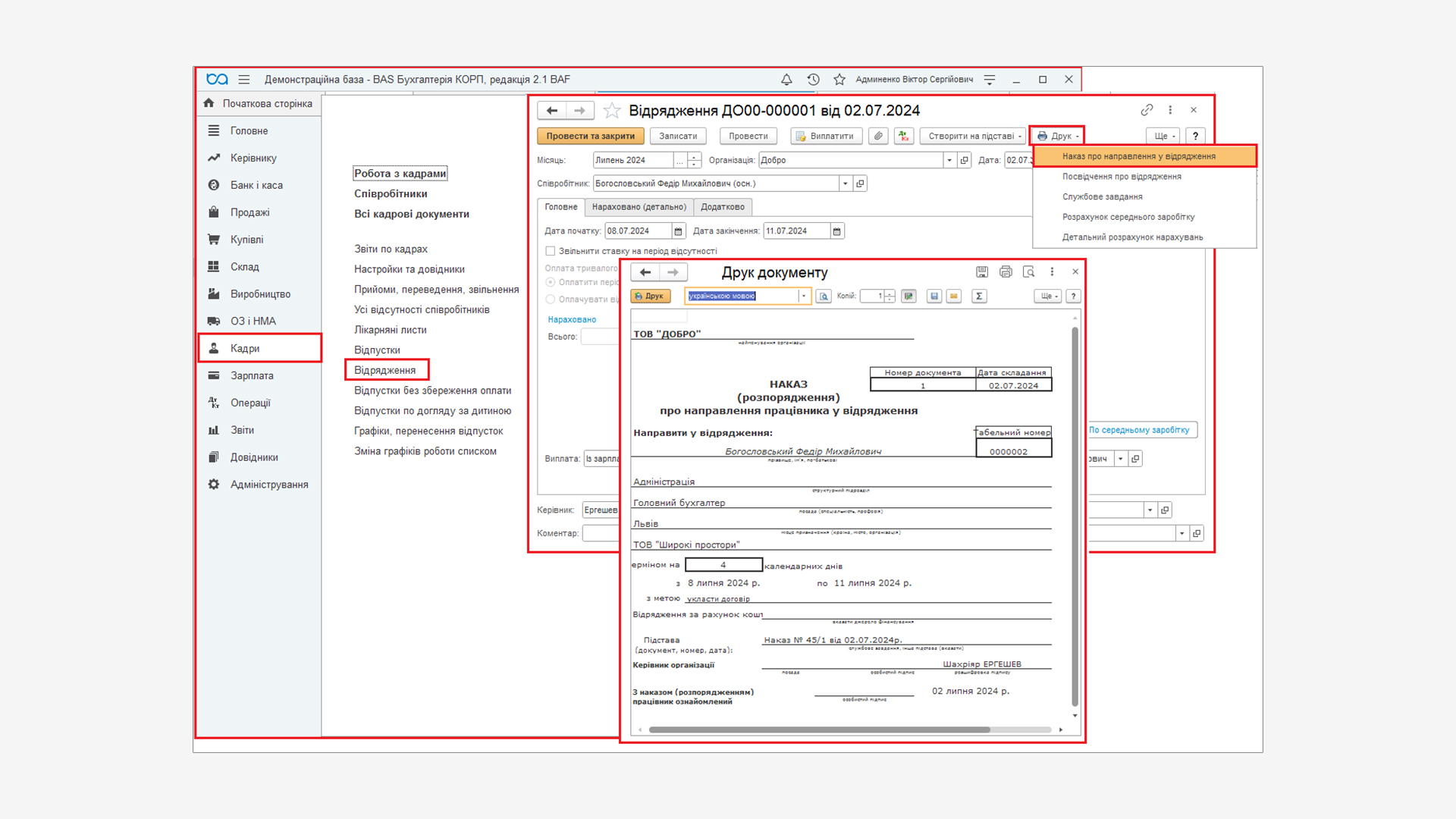

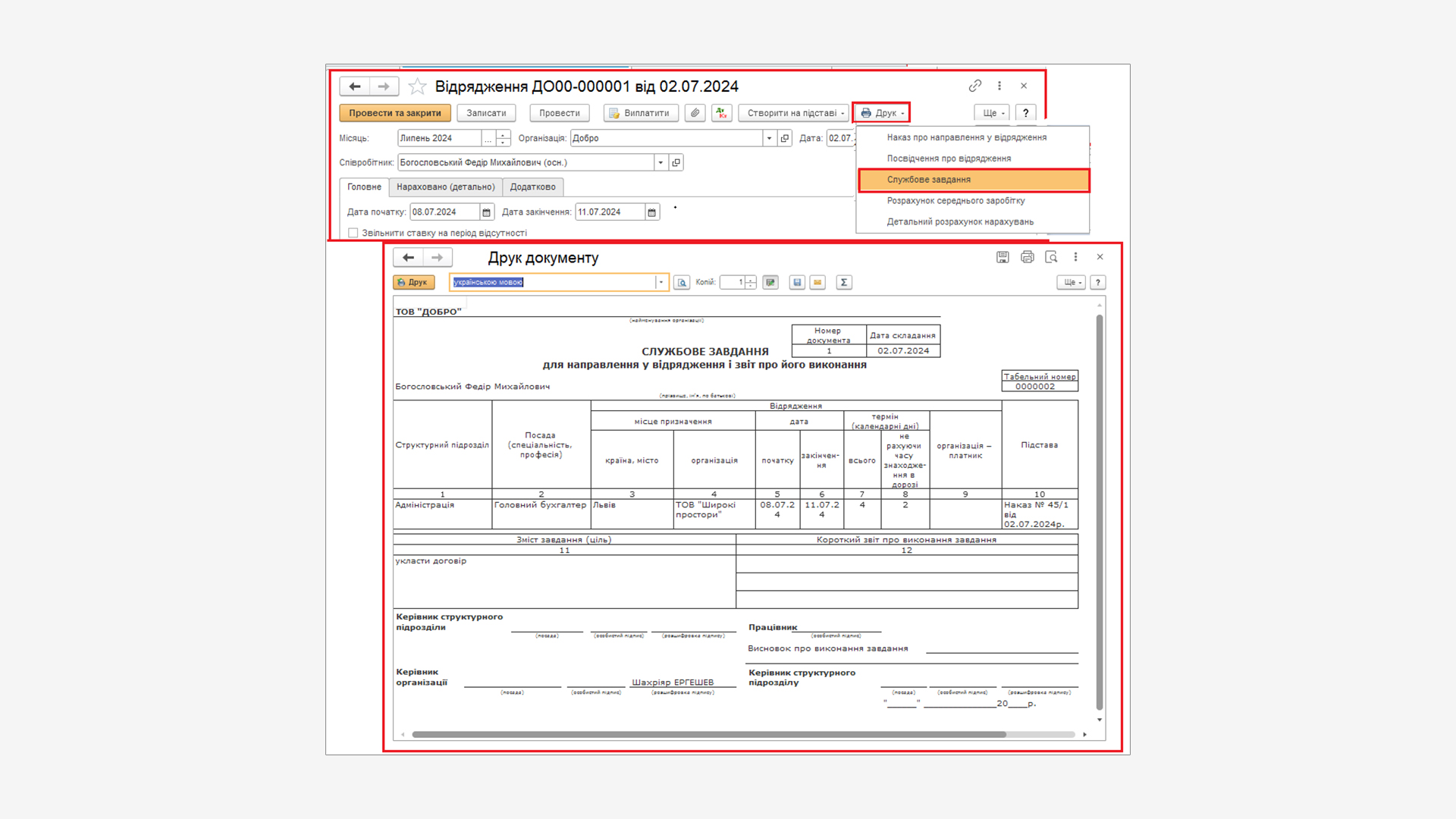

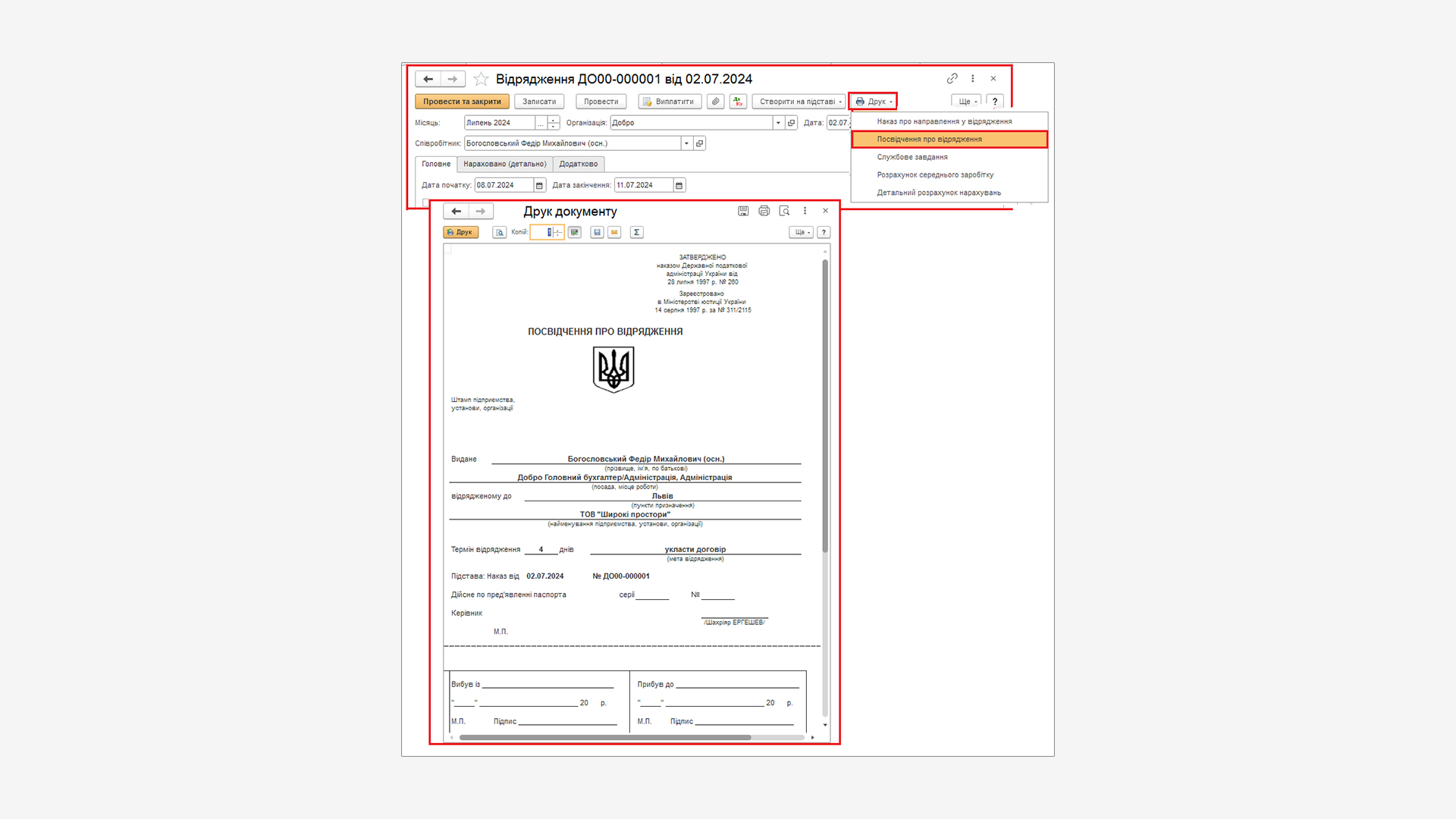

В програмі BAS Бухгалтерія КОРП реалізовано друк такого наказу та службового завдання, які мають всі необхідні обов'язкові реквізити, із документа Відрядження за допомогою кнопки Друк.

Також є можливість друку Посвідчення про відрядження.

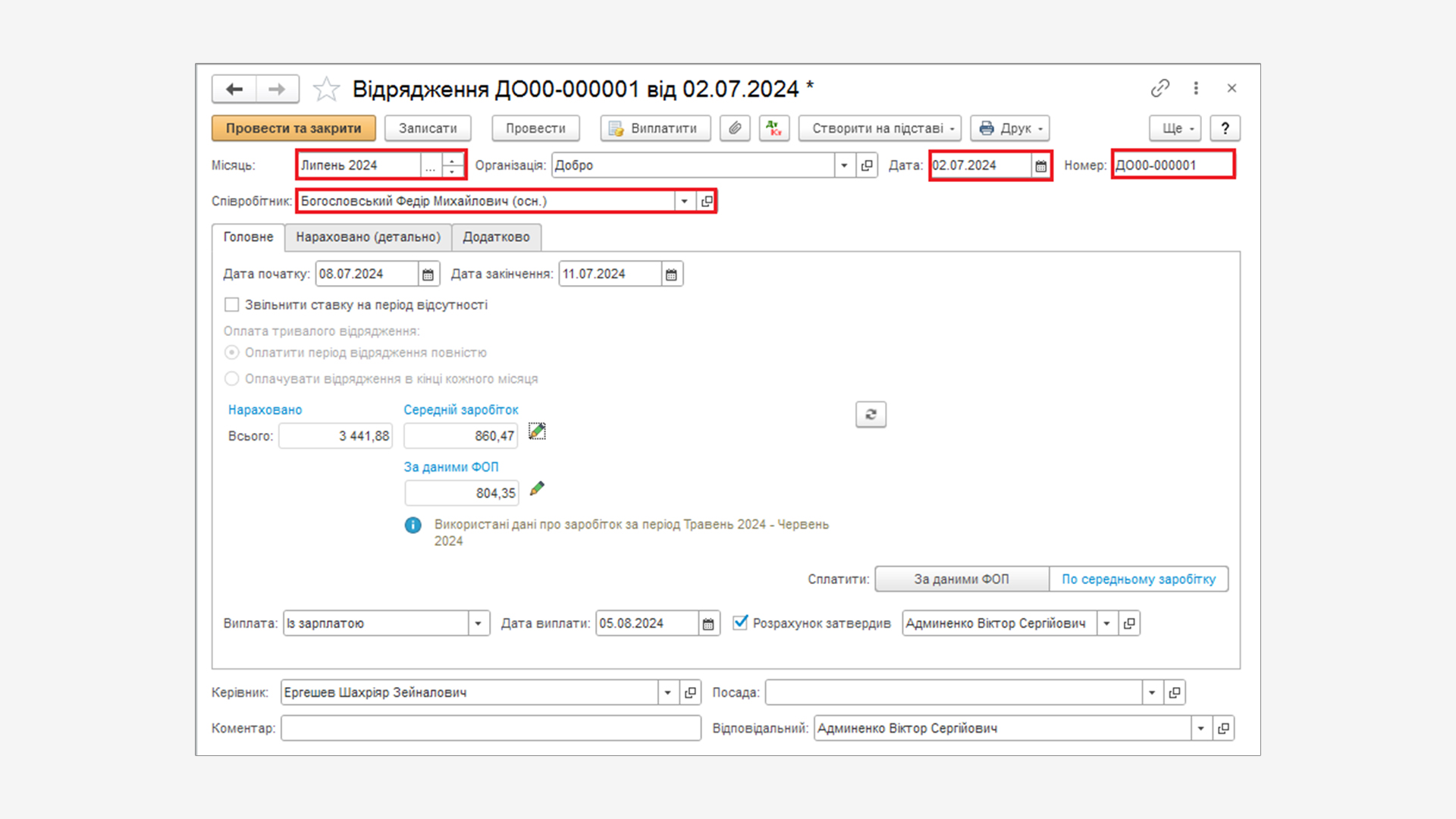

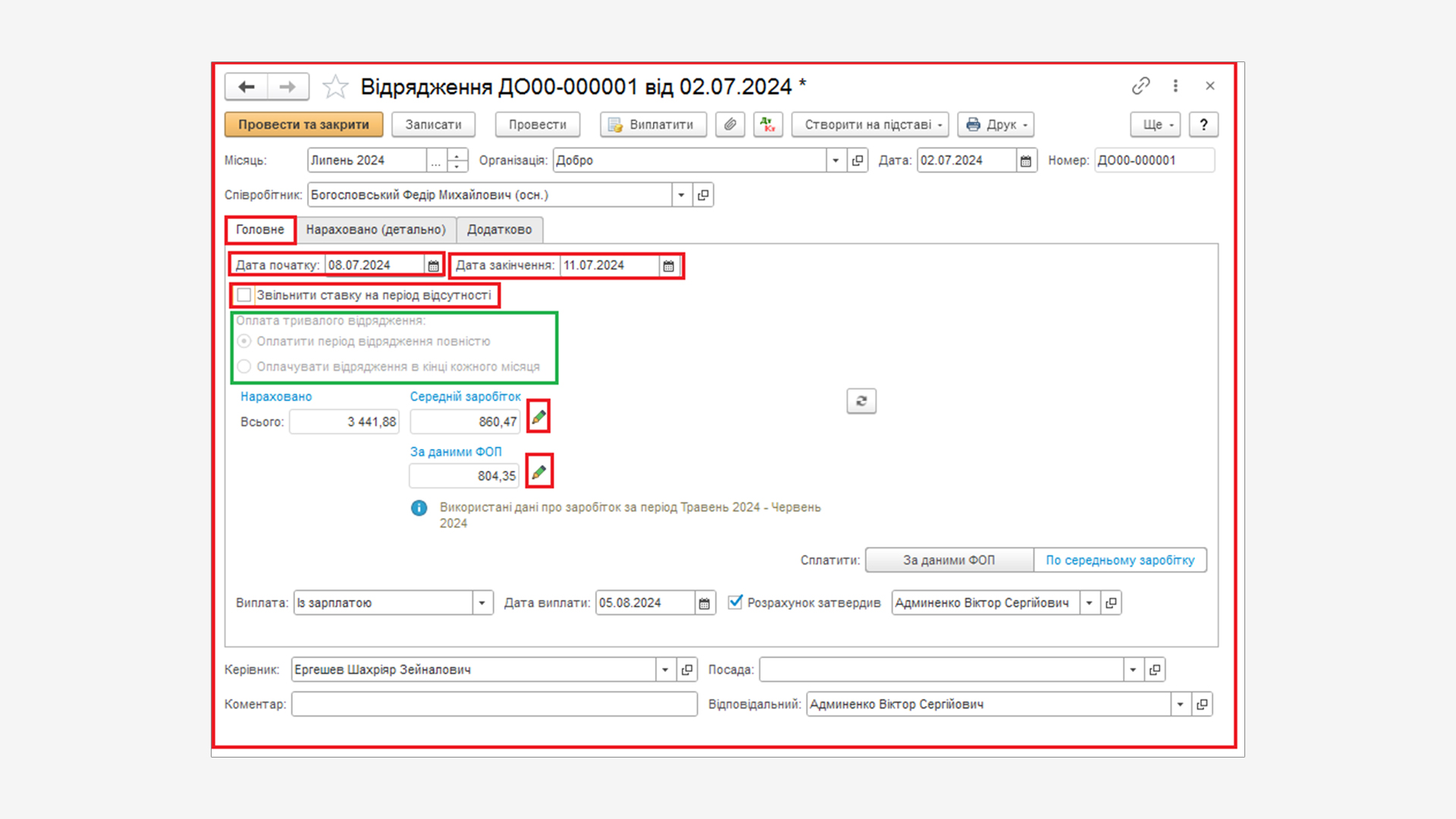

Для реєстрації та розрахунку оплати співробітникам за час перебування у відрядженні створюється спеціальний документ Відрядження (в розділі Кадри або Зарплата).

При створенні документа Відрядження у реквізитах:

- Місяць – програмою автоматично заповнюється місяць, в якому створений документ.

- Дата – вказуємо дату реєстрації документа в інформаційній базі.

- Номер – автоматично присвоюється програмою номер документа після його запису.

Реквізити Дата і Номер використовуються в друкованих формах документа.

- Співробітник – вказуємо співробітника, який направлений у службове відрядження.

На закладці Головне:

- У реквізитах Дата початку та Дата закінчення вказуємо дати початку і закінчення періоду відрядження.

- Прапор Звільнити ставку на період відсутності – встановлюється у разі тривалого відрядження та на його робоче місце планується прийняти іншого співробітника.

- У реквізиті Оплата тривалого відрядження – вибирається один з варіантів оплати періоду тривалого відрядження:

- Оплатити період відрядження повністю – оплата за весь період буде нарахована в поточному документі;

- Оплачувати відрядження в кінці кожного місяця – в поточному документі буде нарахована тільки частина, яка припадає на поточний місяць відрядження. В подальшому співробітнику призначається тимчасове планове нарахування, яке буде виконано при нарахуванні зарплати майбутніх періодах. При цьому розмірі середнього заробітку буде використовуватися сума, що розрахована при відправленні у відрядження.

- В блоці нарахувань, утримань та розрахунку середнього заробітку автоматично здійснюється розрахунок показників, за умови, що в інформаційній базі заповнені дані:

- У реквізиті Нараховано – підраховується загальна сума всіх здійснених розрахунків;

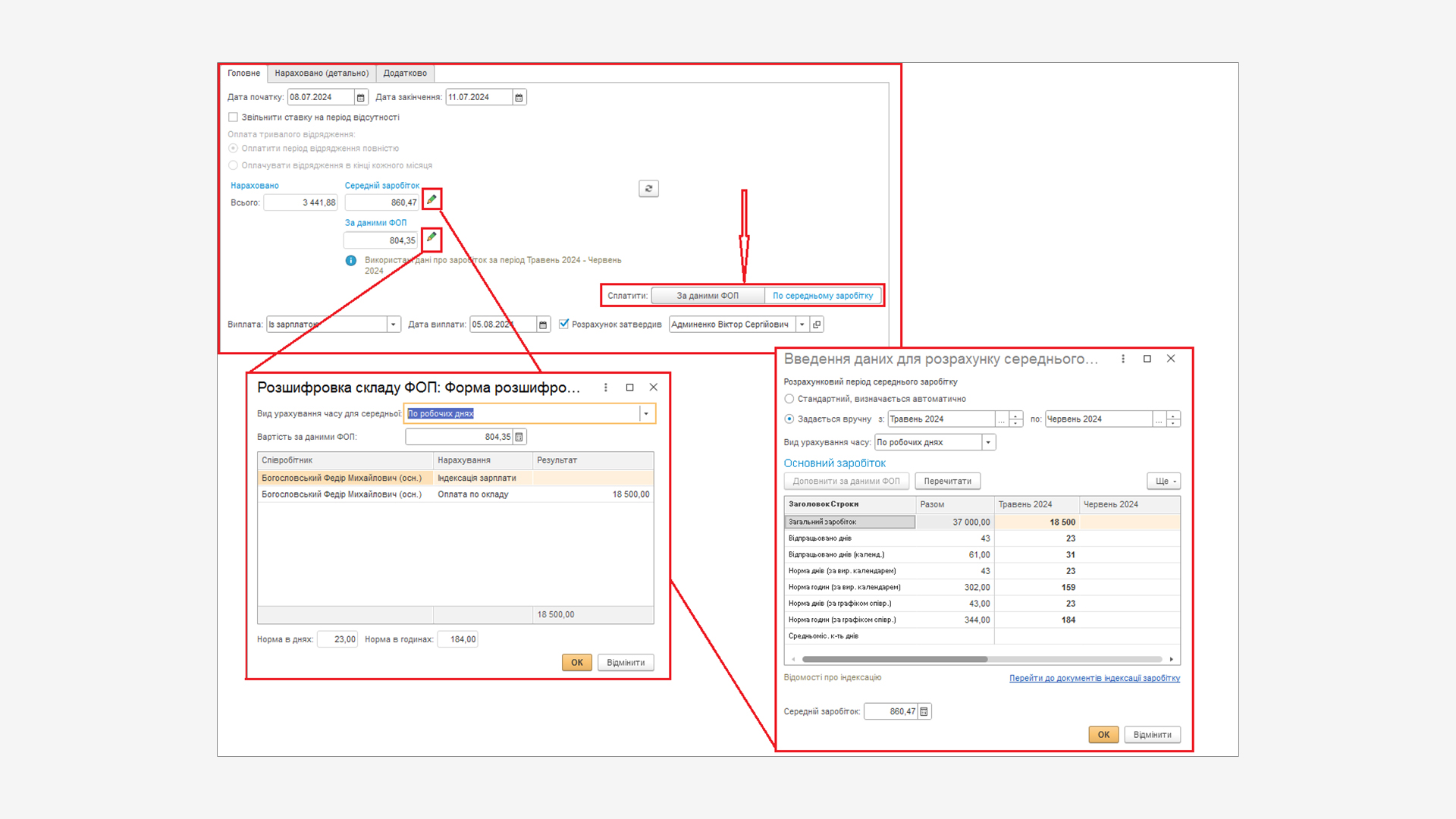

- У реквізиті Середній заробіток – автоматично підраховується сума середньоденного заробітку за даними інформаційної бази. За замовчуванням розрахунковим періодом є два календарні місяці, що передують даті початку події;

- У реквізиті За даними ФОП – автоматично заповнюються значення розрахунку денного заробітку за даними ФОП.

Детальніше про розрахунок Середнього заробітку та За даними ФОП можна ознайомитися за допомогою кнопки

, яка знаходиться поруч з реквізитами розрахованих сум. За потреби дані для розрахунку середнього заробітку можуть бути

відредаговані.

, яка знаходиться поруч з реквізитами розрахованих сум. За потреби дані для розрахунку середнього заробітку можуть бути

відредаговані.

- У розділі Сплатити – встановлюється метод розрахунку оплати за відрядження за допомогою перемикача Сплатити.

За замовчуванням програма здійснює розрахунок По середньому заробітку, але за потреби його можна теж змінити на розрахунок За даними ФОП (мал.6).

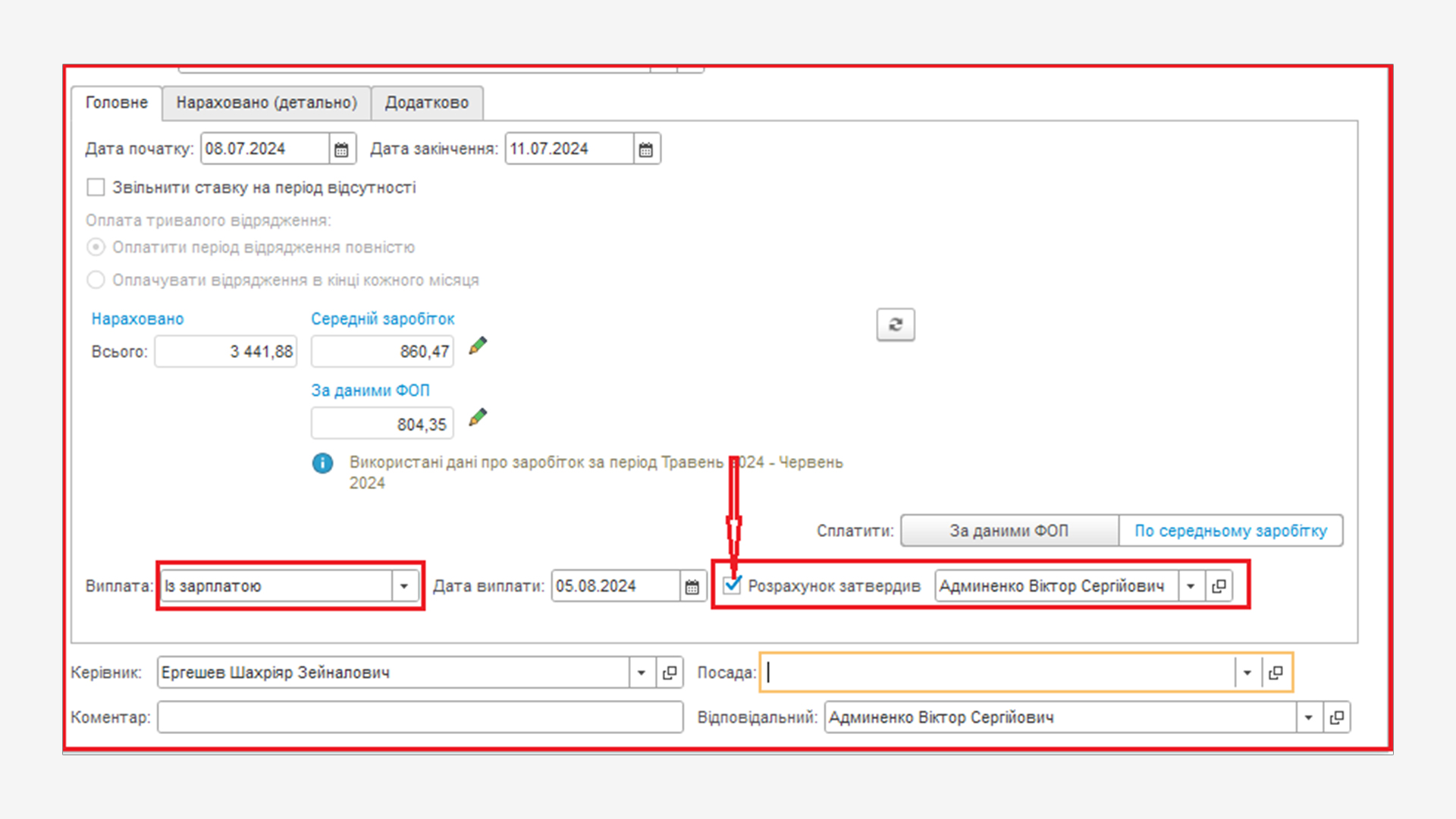

- В реквізиті Виплата – можна вказати потрібний спосіб виплати – З авансом, В міжрозрахунковий період або Із зарплатою.

- Прапор Розрахунок затвердив – присутній, якщо в програмі працюють користувачі з обмеженими правами. Прапор доступний тільки користувачам з доступом до даних про фактичну зарплату. Поки цей прапор не встановлений, оформлення документа вважається незавершеним.

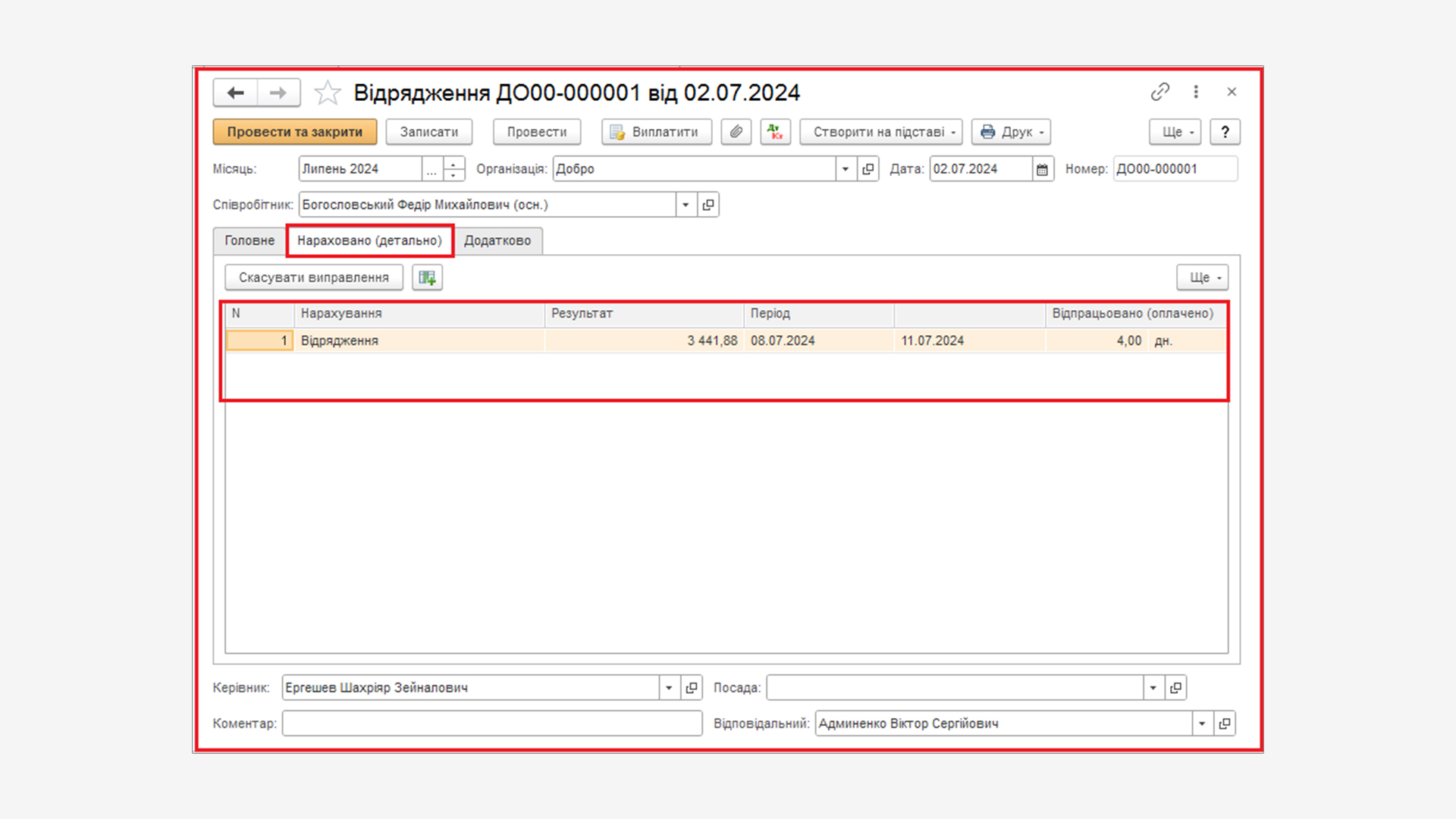

На закладці Нараховано (детально) перевіряємо докладні результати нарахувань сум оплати за час перебування у відрядженні. Якщо період відрядження припадає на різні місяці і вибраний варіант оплати Оплатити період відрядження повністю, нарахування розбивається за місяцями. Сума всіх нарахувань буде відображена у відомостях на виплату і звітах за цей місяць.

На закладці Додатково вказуємо місце призначення відрядження та інші дані, які використовуються у друкованих формах.

При оформленні відрядження співробітнику, який зайнятий в організації як за основним місцем роботи, так і за сумісництвом, потрібно оформлювати відсутності за всіма його робочими місцями.

Заробітна плата за час відрядження

Як здійснити оплату працівнику за відрядження у вихідний день

Якщо у співробітника, направленого у службове відрядження, період відрядження припадає на вихідний день згідно з графіком роботи, цей день повинен бути компенсований наданням іншого дня відпочинку або оплачений у подвійному розмірі. Це рішення приймається за згодою між працівником і роботодавцем відповідно до ст.72 КЗпП.

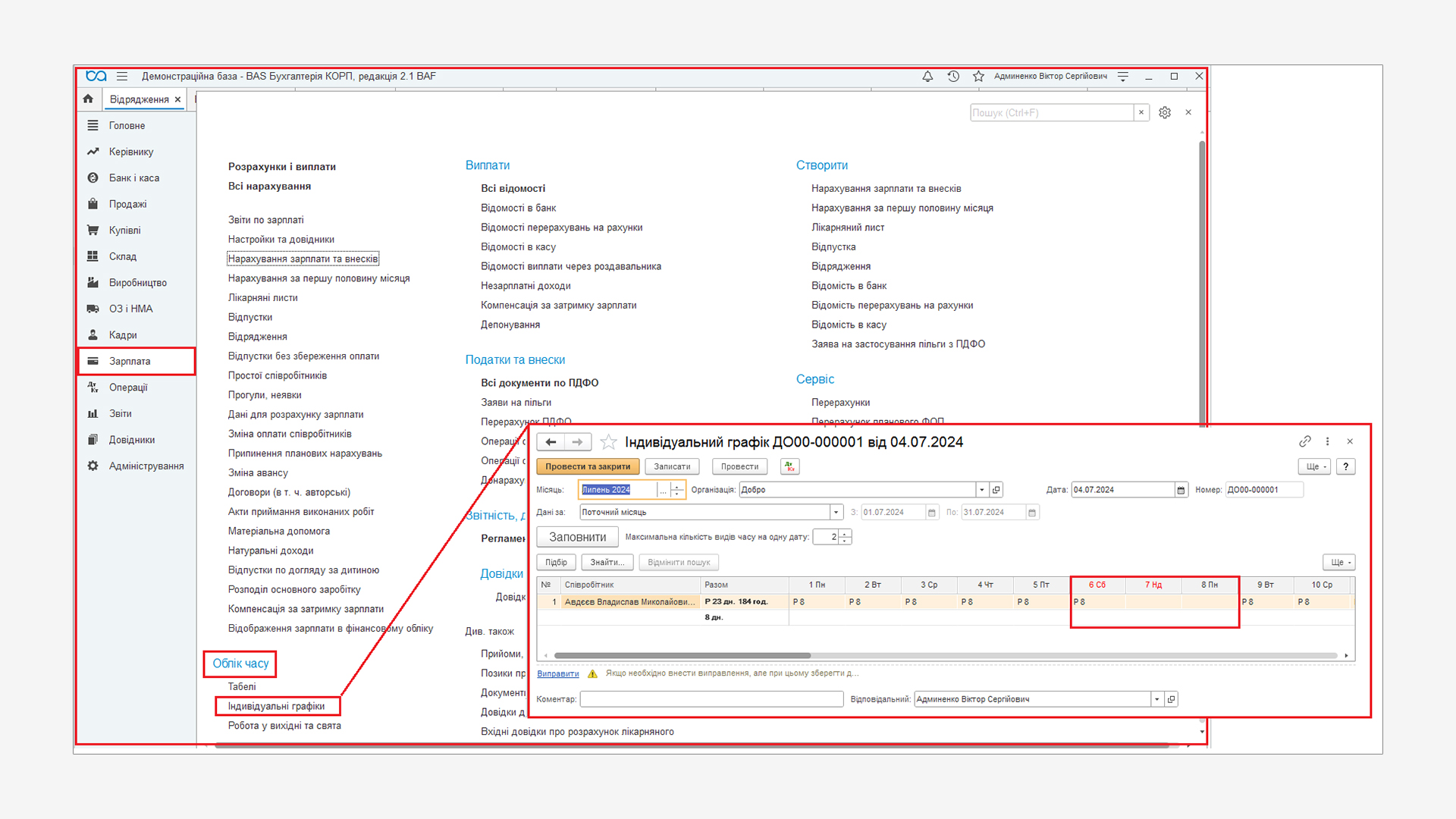

Співробітнику надається інший день відпочинку

Якщо співробітнику надається інший день відпочинку, сам період відрядження повинен бути оплачений як звичайний робочий день.

Для цього в програмі BAS Бухгалтерія КОРП перед заповненням документа Відрядження (як описано вище), створюємо документ Індивідуальний графік (розділ Зарплата – група Облік часу).

Наприклад:

Відрядження припадає на суботу при п'ятиденному графіку роботи, який за заявою працівника переносимо на понеділок. Внесення змін у документі відбувається подвійним кліком мишки в потрібному полі.

Після чого створюємо документ Відрядження, як описано вище.

В одинарному розмірі з наданням відгулу

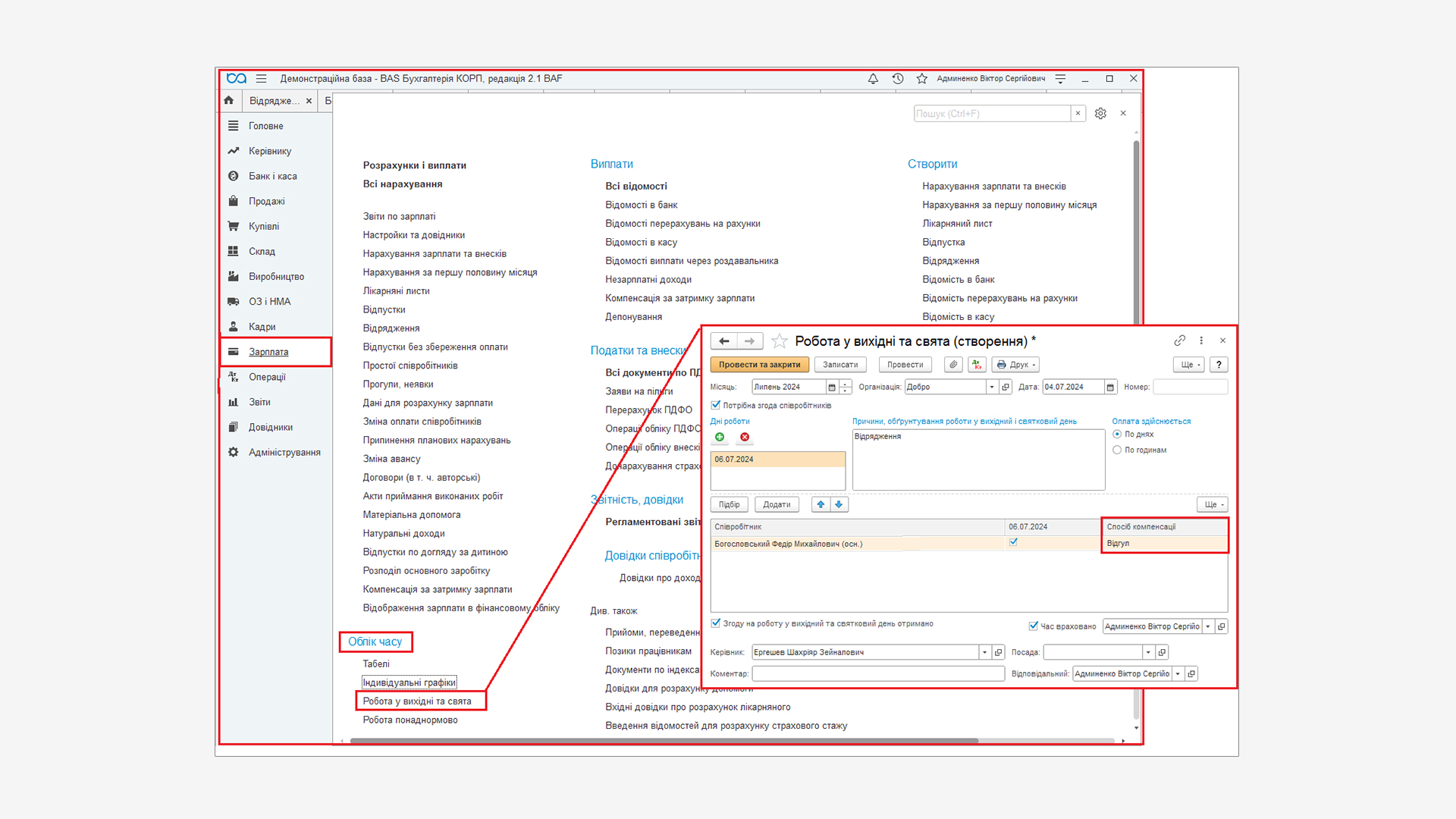

Якщо ж це відрядження у вихідний день є роботою понад норму часу, день оплачується в одинарному розмірі з наданням відгулу у невизначений термін, в майбутньому, за узгодженням сторін.

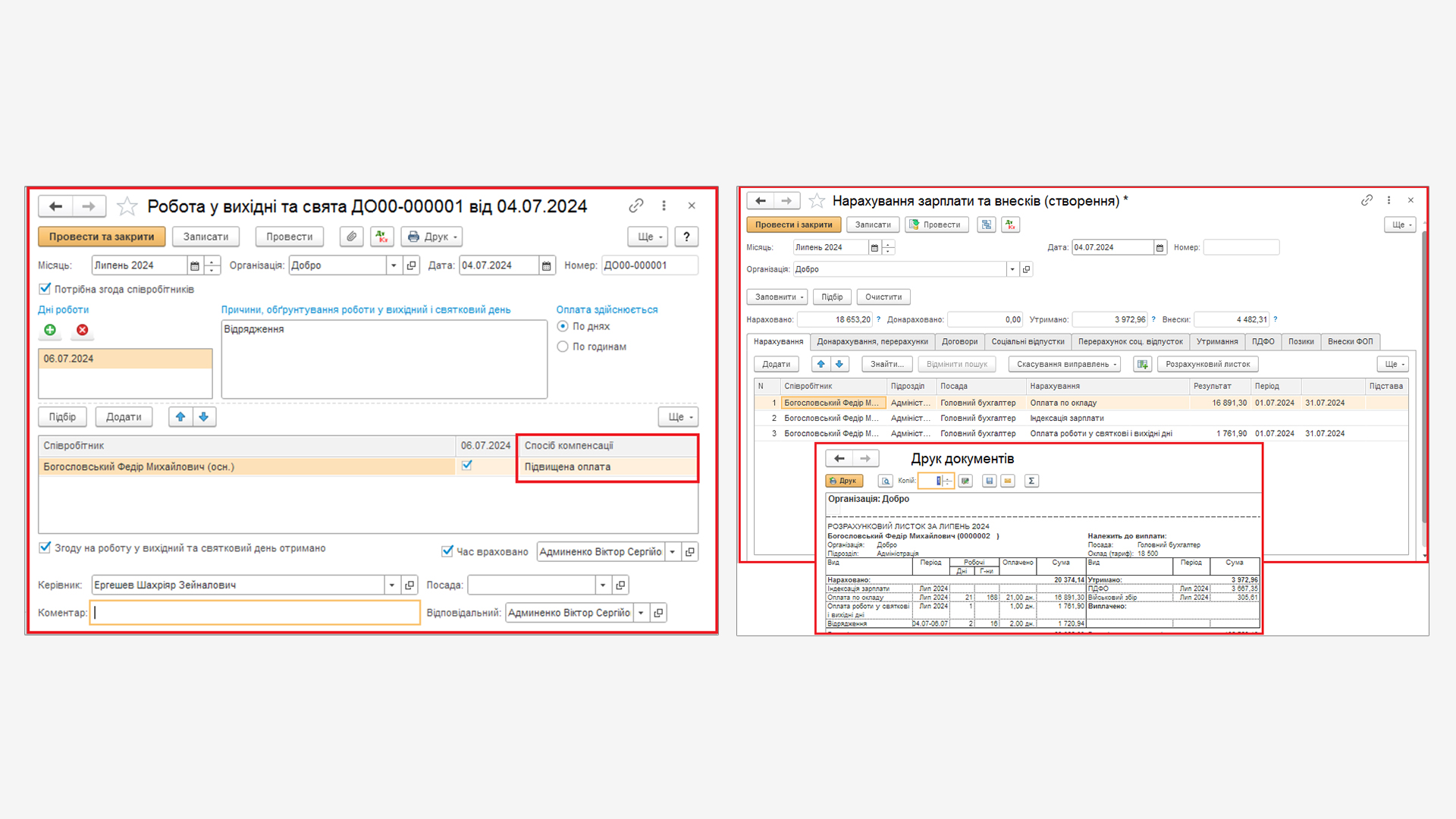

В такому випадку оформлюємо роботу у вихідний день за допомогою документа Робота у вихідні та свята (розділ Зарплата – група Облік часу), та оплачуємо документом Нарахування зарплати та внесків.

У документі Робота у вихідні та свята обов'язково вказуємо:

- У реквізиті Місяць – місяць, в якому згодом буде нарахована оплата вихідного дня.

- Прапор Потрібна згода співробітників встановлений за замовчуванням.

Це дозволяє перед проведенням документа відстежити, чи отримано згоду співробітників на роботу у вихідні та святкові дні. У цьому випадку документ неможливо провести, поки не буде встановлено ще один прапор Згоду на роботу у вихідний та святковий день отримано (розташований внизу форми документа).

-

У табличній частині Дні роботи – вказуємо дату вихідного дня, в період відрядження кнопкою

Додати новий елемент.

Додати новий елемент.

- У табличній частині Причини, обґрунтування роботи у вихідний і святковий день – вказуємо причину роботи у вихідний день.

Ця причина використовується в друкованій формі наказу про залучення до роботи у вихідні дні. У прикладі – Відрядження.

- Перемикач Оплата здійснюється встановлюється в один із варіантів По днях або По годинам. В нашому випадку – По днях.

- У табличній частині документа вказуємо співробітника, що направлений у службове відрядження та день роботи за допомогою кнопки Підбір або Додати.

- Також в табличній частині документа у реквізиті Спосіб компенсації – вказується За підвищену оплату або Відгул. В нашому випадку – Відгул.

Реквізит доступний, якщо в налаштуваннях розрахунку зарплати встановлено прапор Відгул.

При цьому створювати документи Індивідуальний графік і Відрядження не потрібно.

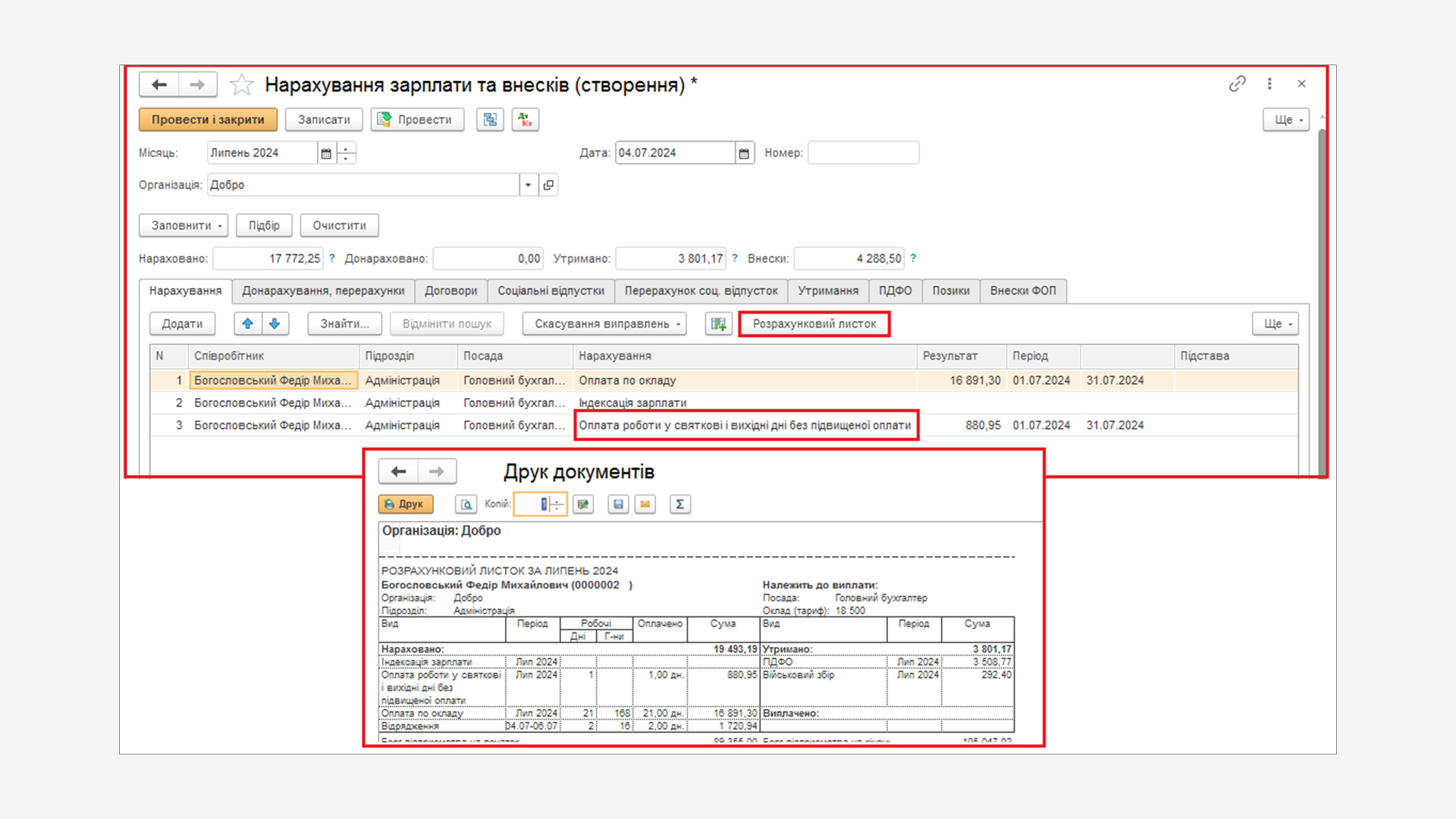

Після цього здійснюємо нарахування оплати за роботу у вихідний день документом Нарахування зарплати та внесків (розділ Зарплата). Кнопкою Заповнити або Підбір автоматично заповнюємо та розраховуємо оплату заробітної плати та оплату у вихідний день в табличній частині на закладці Нарахування.

Оплата у подвійному розмірі

Якщо передбачається оплата у подвійному розмірі, оформлюється документ Відрядження, в якому оплачують всі дні відрядження, крім роботи у вихідні дні. А також окремо оплачується робота у вихідні у подвійному розмірі, як описано вище.

Роботу у вихідні дні реєструємо за допомогою документа Робота у вихідні та свята, а оплачуємо документом Нарахування зарплати та внесків (див. вище).

В табличній частині документа Робота у вихідні та свята у реквізиті Спосіб компенсації – вказується За підвищену оплату.

При цьому теж створювати документ Індивідуальний графік не потрібно.

Звіт про використання коштів

Після повернення з відрядження працівник зобов'язаний надати до бухгалтерії підприємства Звіт про використання коштів, виданих на відрядження відповідно до пп.170.9.4 ст.170 ПКУ, а також п.11 розділу II і п.17 розділу III Інструкції № 59. До такого звіту додаються оригінали первинних документів, що підтверджують здійснені у відрядженні витрати та документи, що підтверджують зв'язок службового відрядження з господарською діяльністю підприємства.

Підпунктом 170.9.4 ст.170 ПКУ передбачено, що Звіт про використання коштів складається та подається платником податку у строки, визначені пп.170.9.3 ст.170 ПКУ, в паперовій або електронній формі (з дотриманням вимог Закону № 851 та Закону № 2155) у разі:

- наявності оподатковуваного доходу, визначеного згідно з пп.170.9.1 ст.170 ПКУ, з метою розрахунку суми ПДФО (а також військового збору);

- використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

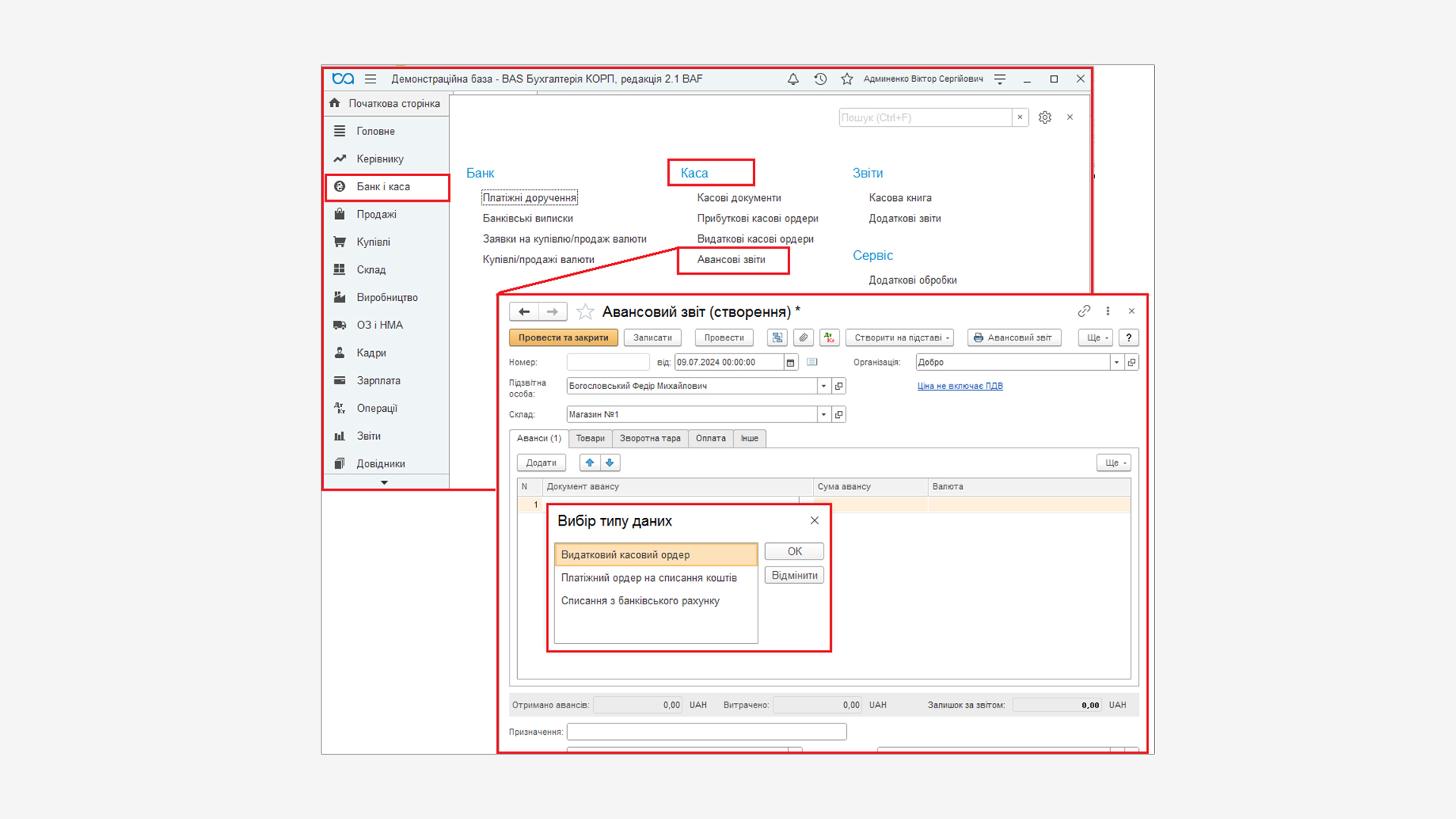

Звіт про витрачені підзвітні суми оформлюється документом Авансовий звіт (розділ Банк і каса, група Каса).

На закладці Аванси документа Авансовий звіт кнопкою Додати вводитися інформація про отримані підзвітною особою грошові кошти, за які вона повинна відзвітувати:

- у графі Сума авансу відображається сума в тій валюті, в якій були видані (перераховані) кошти підзвітній особі;

- у графі Валюта після вибору документа виплати в підзвіт коштів автоматично вказується валюта розрахунків з підзвітною особою;

- у графі Витрачено відображається сума, яка була видана підзвітній особі, та за яку підзвітна особа повинна відзвітувати за цим авансовим звітом. Після заповнення звіту суму коригують відповідно до даних.

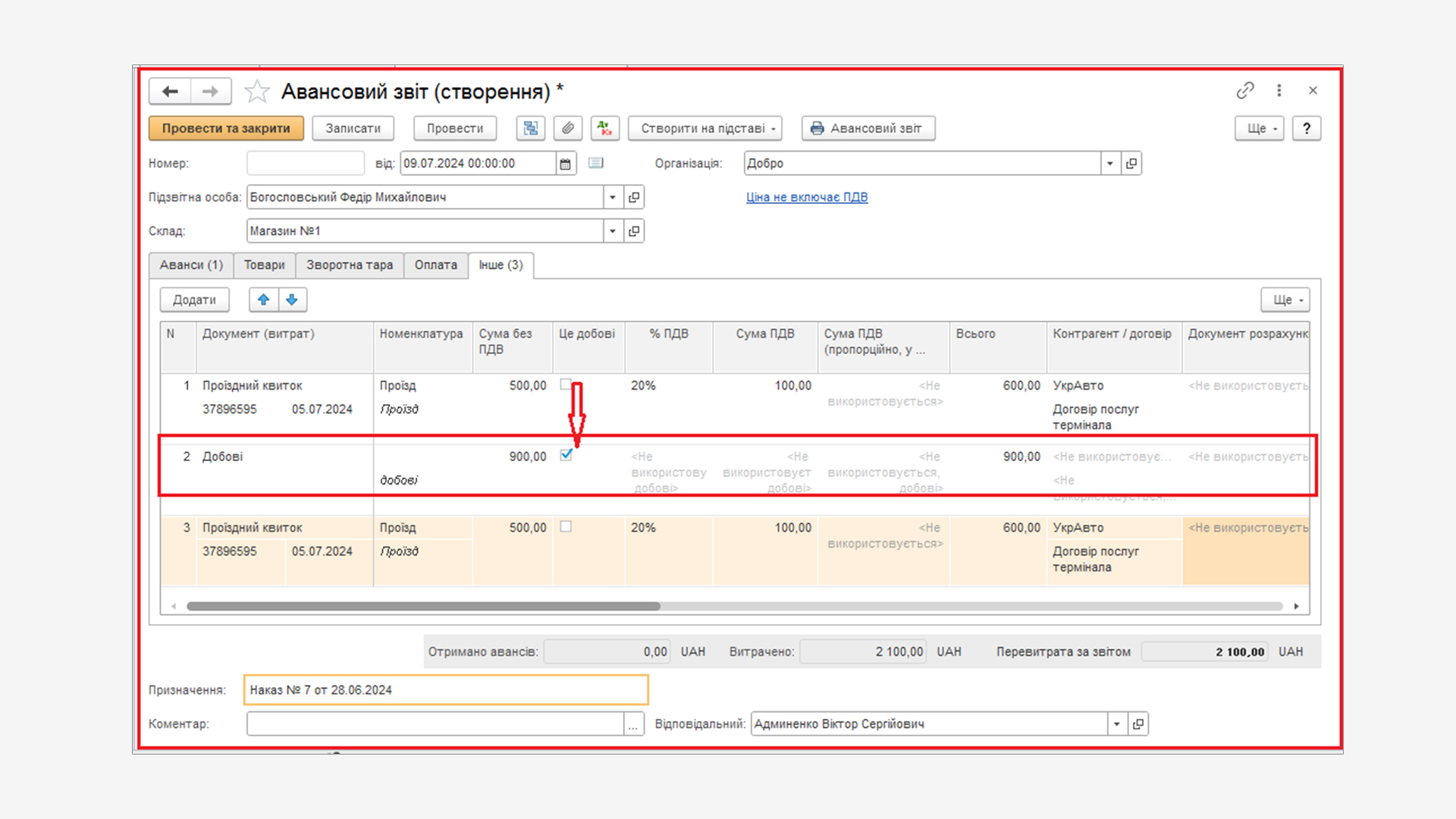

На закладці Інше документа Авансовий звіт кнопкою Додати вводитися інформація про витрати на відрядження, добові, зализничні і авіаквитки та інші витрати.

Для добових в нижньому рядку Номенклатура робимо запис Добові і проставляємо прапор в стовпчику Це добові. Вносимо загальну суму добових.

Обов'язково заповнюємо рахунок витрат і аналітику витрат.

У стовпці Добові з ... по вказуємо дати відрядження. Кількість днів відрядження буде розраховано автоматично. У разі закордонного відрядження слід зробити відмітку про це.

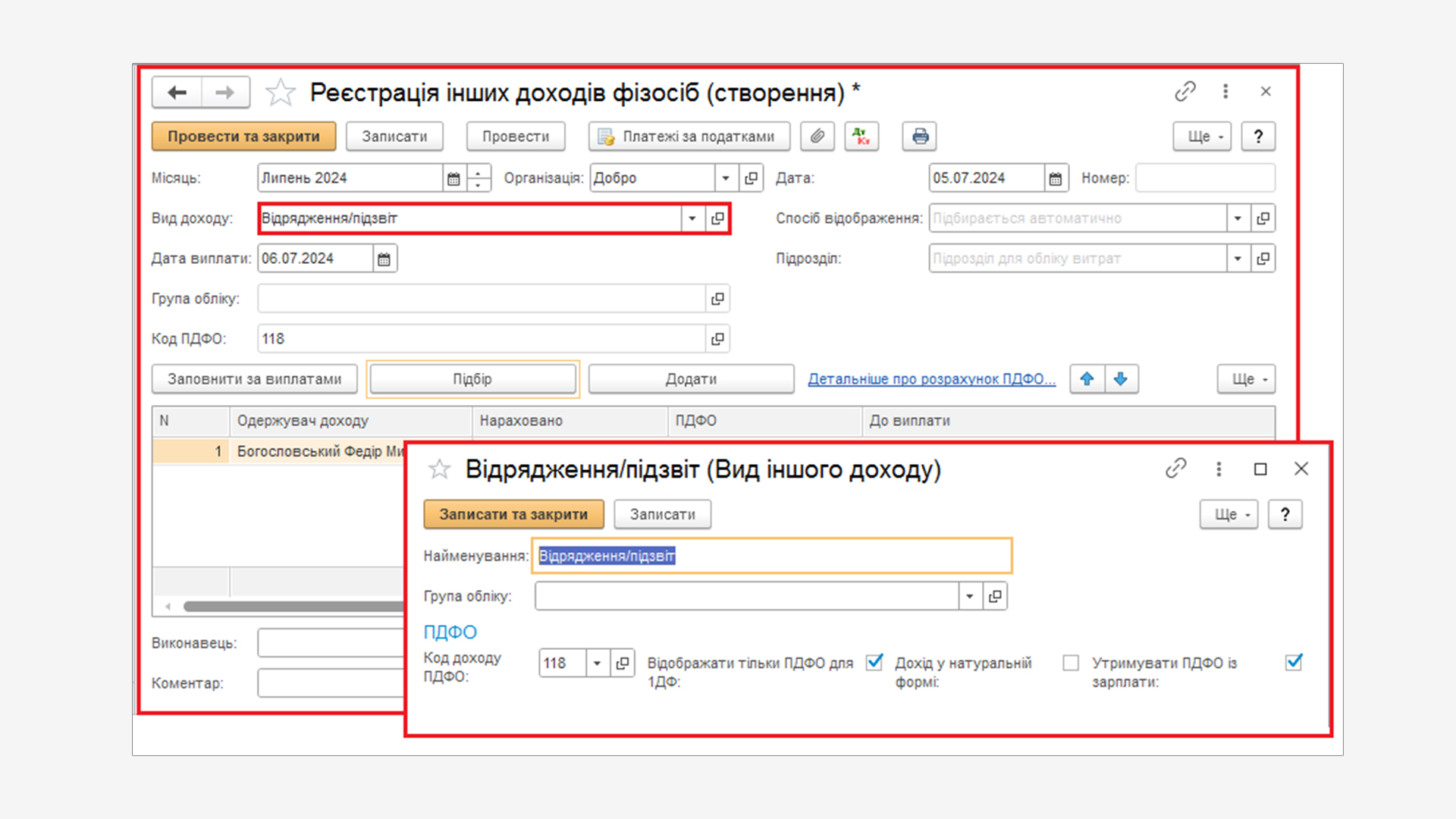

Як відобразити ПДФО і ВЗ для понаднормових добових відрядженому працівникові

Згідно з п. 167.1 ПКУ ставка податку на доходи фізичних осіб становить 18% бази оподаткування щодо доходів, нарахованих (виплачених, наданих) платнику (крім випадків, визначених у пп. 167.2 – 167.5 ПКУ).

Відповідно до пп. 164.2.11 Податкового кодексу України (далі – ПКУ) сума надміру витрачених коштів, отриманих платником податку на відрядження та не повернутих у встановлені законодавством строки, розмір якої обчислюється відповідно до п. 170.9 ПКУ, включається до загального місячного (річного) оподатковуваного доходу платника податку.

Таким чином, якщо розмір добових витрат на відрядження перевищує встановлені граничні норми, сума такого перевищення є об’єктом оподаткування ПДФО, тобто із застосуванням коефіцієнта.

В конфігурації BAS Бухгалтерія КОРП Податок на доходи фізичних осіб (ПДФО) і воєнний збір (ВЗ) для понаднормових добових відрядженому працівникові відображаються документом Реєстрація інших доходів фізосіб (розділ Зарплата – група Див. також – Інші доходи) з напередвизначеним видом доходу Відрядження (підзвіт).

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму