РРО/ПРРО нарушения: за что могут оштрафовать?

11.11.2021 (обновлено 12.11.2021)

Использование расчетных операций в хозяйственной деятельности как предприятий, так и предпринимателей – обязательный и сложный процесс, без него сфера торговли и общепита обойтись не может.

Нарушения в этой сфере очень «болезненны» для субъектов хозяйствования, поэтому нужно знать, какие штрафы налагаются в случае их выявления.

Наиболее распространенными являются следующие вопросы:

- Какие виды ответственности установлены законодательством при использовании регистраторов расчетных операций (РРО) или программных регистраторов расчетных операций (ПРРО)?

- Какие штрафы предусмотрены за нарушение Закона об РРО?

- За какие нарушения Закона о защите прав потребителей при применении РРО могут быть наложены штрафы?

- Какие нарушения, предусмотренные Налоговым Кодексом Украины, касаются расчетных операций?

- Какие административные штрафы предусмотрены Кодексом об административных нарушениях?

Виды ответственности

За РРО/ПРРО-нарушение предусмотрена ответственность:

- та, что накладывается на субъект хозяйствования;

- персональная.

Первый вид – это финансовая ответственность. Она регламентируется:

- Законом об РРО.

- Законом «О защите прав потребителей».

- Налоговым кодексом Украины (НКУ).

Второй вид – персональная ответственность, то есть наложение штрафа на человека: должностное лицо, ФЛП, работника предприятия. Это уже ответственность административная, и она регламентируется Кодексом об административных правонарушениях (КоАП) и НКУ.

Штрафовать за нарушения в сфере РРО/ПРРО могут как предприятие, так и человека лично.

Виды правонарушений, за которые налагаются финансовые санкции

Наибольшие штрафы за операции с использованием РРО/ПРРО предусмотрены Законом об РРО, а именно:

- использование РРО, срок эксплуатации которого истек;

- ошибки при оформлении расчетных документов (РД) и кассовых лент (КЛ);

- ведение книг учета расчетных операций (КУРО) и/или расчетных книг (РК);

- нарушения при реализации подакцизных товаров;

- составление РРО/РК отчетности с ошибками или с нарушением сроков предоставления;

- отсутствие документов на товар или обязательных реквизитов.

Статья 17 п.1 Закона об РРО выделяет три вида нарушений при совершении расчетных операций (РО).

А именно:

- Произведена операция через РРО/ПРРО, но не на полную сумму.

- Не произведена расчетная операция через РРО/ПРРО.

- Операция проведена через РРО/ПРРО, но не выдан расчетный документ (бумажный или электронный).

Штрафы за нарушение Закона об РРО

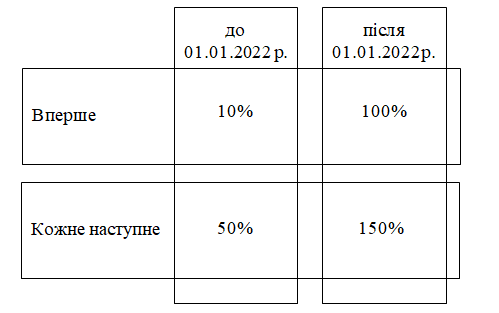

При обнаружении таких нарушений возникает финансовая ответственность, то есть штрафы. Их размер зависит от двух факторов:

- Совершено ли это нарушение впервые.

- В каком году применяется штрафная санкция (в 2021 или 2022).

Штраф за использование РРО, срок эксплуатации которого истек

Использование такого РРО – еще один важный вопрос. Кажется, РРО находится в хорошей технической форме, эксплуатировался он не очень интенсивно, зачем ему делать замену?

Но гарантии производителя в том, что РРО будет выполнять свои фискальные функции, уже нет. Поэтому такое техническое устройство может быть чем угодно – предметом интерьера, красивой подставкой или другой вещью, но считать его РРО уже нельзя.

Использование РРО, срок работы которого истек, является вторым видом нарушений, а именно – непроведение операции через РРО/ПРРО.

Нарушения, связанные с оформлением расчетных документов и кассовых лент

- Нарушения, установленные Положением «О форме и содержании расчетных документов/электронных расчетных документов» (разд. 1. п.2)

Данный порядок устанавливает список обязательных реквизитов, которые должны быть в расчетном документе. Отсутствие хотя бы одного из перечисленных в Положении 13, а также несоблюдение сферы назначения, делает расчетный документ недействительным.

То есть здесь имеет место невыдача расчетного документа, а это нарушение третьего вида. Штрафные санкции по п.1 ст. 17 Закона об РРО.

- Нарушения согласно п.5 ст. 17 Закона об РРО.

Эта статья выделяет два вида нарушений:

- Не создание в электронной форме или отсутствие печатной контрольной ленты. Касается только РРО, для ПРРО эта норма не используется.

- Выявление искаженных данных о расчетной операции, информация о которых содержится в кассовой ленте.

Штрафные санкции за эти действия установлены в сумме 510 грн. (30 НМДГ) за каждое нарушение.

Нарушения, связанные с использованием КОРО и/или РК

Штрафные санкции по этим нарушениям установлены п.3 ст.17 Закона об РРО в размере 850 грн. (50 НМДГ).

Такой штраф может быть наложен в случае, если предприятие:

- не использует КУРО и/или РК совсем;

- КУРО и/или РК не зарегистрированы должным образом;

- порядок использования указанных документов нарушен;

- не соблюдаются сроки и правила хранения документов.

Наиболее типичной ошибкой, которую допускают предприятия, является отражение в КУРО текущих операций. Отмечаем, что записи нужно делать только в экстренных ситуациях. К примеру, при отключении света.

Фиксация хозяйственных фактов в книгах учета расчетных операций трактуется налоговиками как нарушение порядка ведения КУРО, а также подпадает под финансовые санкции.

Нарушения, связанные с реализацией подакцизных товаров

При реализации подакцизных товаров установлен дополнительный обязательный реквизит, который следует указывать – код товарной подкатегории согласно УКТ ВЭД для каждого вида подакцизного товара, его цену и количество.

Если в РРО/ПРРО не осуществлено предварительное программирование, наступает подакцизная ответственность согласно ст. 17 п.7. Штрафные санкции – 5100 грн. (300 НМДГ) за каждое нарушение.

Нарушения при составлении РРО/РК отчетности

(п. 10 ст.17 Закона об РРО)

Как правило, предприятия передают информацию о расчетных операциях с использованием РРО/ПРРО с помощью проводных или беспроводных каналов связи. Но бывают случаи, когда такие отчеты не представляются или подаются несвоевременно:

- Объективный – физическая невозможность отправки Z-отчета за неимением электроэнергии. Если есть подтверждающие документы, штрафов не будет. При условии, что в то время были использованы КУРО и РК с последующим внесением этих операций в РРО/ПРРО.

- Субъективный. Когда уважительная причина отсутствует, или подтверждающих документов объективной причины нет. В таком случае имеет место штраф в 510 грн.

Есть еще один нестандартный случай, когда есть потребность в представлении отчетности.

Это ситуация, когда ваш РРО сломался, был передан в сервисный центр. Конечно, вы начинаете использовать КУРО и РК. Но имеем в виду, что КУРО зарегистрирована не сама по себе: она привязана к конкретному РРО, который в настоящее время находится в сервисном центре.

Если РРО отремонтирован, никаких вопросов не возникает: алгоритм действий стандартный. А вот в случае, когда сервисный центр вас извещает, что РРО ремонту не подлежит и требует замены, возникает нестандартная ситуация.

Как быть с операциями, прошедшими через КУРО? Она ведь привязана к «старому» РРО. Вы физически не можете произвести их через новый аппарат. И здесь возникает обязанность предоставить бумажный отчет по форме № ЗВР-1 в сроки, установленные в Законе об РРО.

Нарушения, связанные с отсутствием документов на товар

(ст.20 Закона об РРО)

Если обнаружена реализация товаров, отсутствующих в учете, или не учтенных в установленном порядке, на предприятие будет наложен штраф в размере 200% от цены реализации такого товара, но не менее 170 грн.

Такой же штраф налагается при проведении проверки в случае непредоставления документов на учет товара, который находится как в месте продажи, так и на хозяйственном объекте, то есть на любом складе.

Исключение составляют ФЛП, являющиеся плательщиками единого налога и не являющиеся плательщиками НДС. При этом они также не осуществляют реализацию технически сложных бытовых товаров, лекарственных средств, медицинских изделий и ювелирки.

Нарушение Закона о защите прав потребителей

Согласно Закону № 1023, каждый потребитель имеет право на свободное использование электронных платежных средств, поэтому установление РOS-терминалов является обязательным условием для продавца (кроме случаев, предусмотренных Законом).

Отсутствие POS терминалов в местах проведения расчетных операций с использованием РРО/ПРРО приводит к штрафным санкциям в сумме 8500 грн. (п.12 ч.1 ст.23 Закона 1023).

Нарушения, предусмотренные НКУ

К нарушениям, подпадающим под действие НКУ, относятся нарушения п 12.1. НКУ, в котором установлена обязанность налогоплательщика хранить документы в течение срока, установленного ст. 44 НКУ, и предоставлять оригиналы этих документов для проведения налогового контроля. Это требование относится к Z-отчетам.

Штраф составляет 1020 грн. за первое нарушение в течение года и 2040 грн. за повторные действия.

Административные штрафы

Кроме финансовых санкций, налагаемых на субъекты хозяйствования, существуют еще административные штрафы по КоАП. Они налагаются на лиц, непосредственно осуществляющих РО, и должностных лиц.

Админштрафы небольшие, но о них тоже следует помнить.

| Вид нарушений | Норма КоАП | Лицо, которое осуществляет РО | Должностное лицо | ФЛП |

| Нарушение установленного порядка проведения расчетных операций | ||||

| впервые в течение года | ч.1 ст.1551 | от 34 до 85 грн | от 85 до 170 грн | |

| повторно в течение года | ч.2 ст.1551 | от 85 до 170 грн | от 170 до 340 грн | |

| Нарушение порядка ведения наличных расчетов |

ч.1ст.16315 ч. ст.16315 |

Не применяется |

впервые на протяжении года от 1700 до 3400 грн повторно на протяжении года от 8500 до 17000 грн |

|

| Необеспечение возможности расчетов через POS терминалы | ||||

Вывод

Ответственность за нарушение ведения расчетных операций с использованием РРО/ПРРО можно разделить на финансовую и личную. Избежать ее поможет использование программного РРО от надежного поставщика и знание законодательства.

Наиболее существенные штрафы – за нарушение Закона об РРО, поэтому его нужно хорошо знать, и следить за его изменениями. Но не следует забывать и о других видах штрафов, которые могут быть наложены по разным нормативно-правовым актам.

ЛИЛИЯ БОДЕНЧУК

- Кандидат экономических наук, главный бухгалтер с 1991 года, финансовый директор с 2000 года, преподаватель экономических дисциплин, бухучета, налогообложения, финансового менеджмента.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма