Операції з паливом на генератор від придбання до списання в BAS

07.05.2026

Паливо для генератора — це не просто витрата, яку потрібно «десь провести». Тут важливо правильно вибудувати облік: від оприбуткування до списання, щоб не виникало питань ні в роботі, ні під час перевірок.

У BAS цей процес реалізований доволі зручно, але на практиці виникають типові запитання:

- як правильно оприбуткувати паливо;

- на який рахунок його віднести;

- яким документом оформити списання;

- куди відносити витрати на роботу генератора;

- які реквізити не можна пропустити.

У цій статті покажемо послідовність дій: як провести паливо для генератора в BAS — від моменту придбання до коректного відображення у витратах.

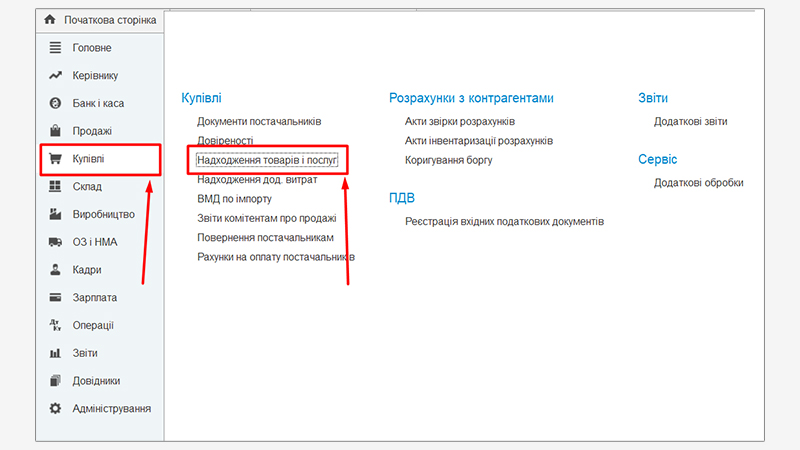

Придбання палива для генератора

Облік починається з оформлення придбання палива. У BAS це виконується через документ «Надходження товарів і послуг», де фіксується сам факт покупки та подальший рух палива в обліку.

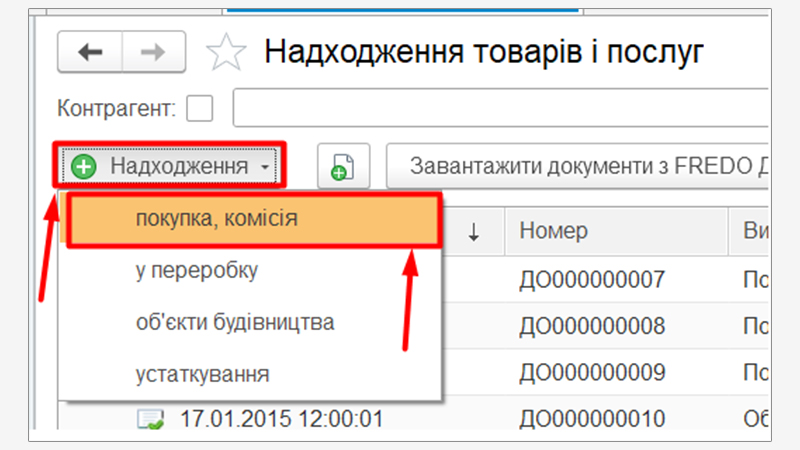

Щоб створити документ, перейдіть у розділ: Купівля — Надходження товарів і послуг

Далі натискаємо «Створити» та вибираємо: Вид операції — «Покупка, комісія».

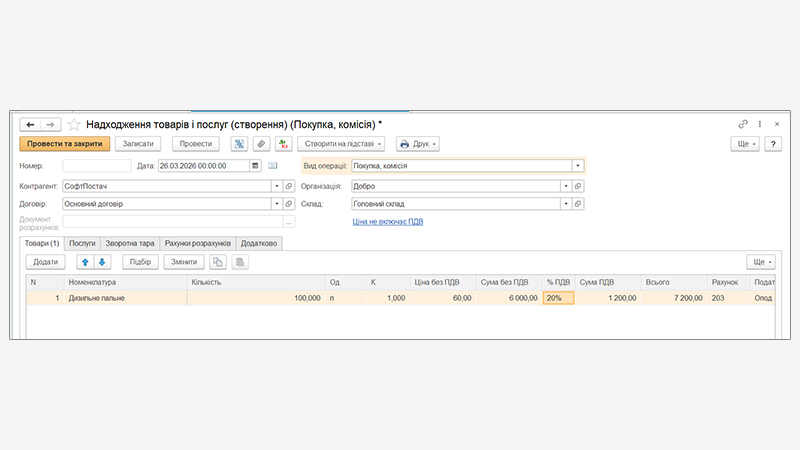

Що потрібно заповнити в документі

У документі обов’язково зазначаються:

-

Постачальник.

(наприклад, АЗС або компанія-постачальник) -

Номенклатура.

(вид палива: бензин А-95, дизельне паливо, газ тощо) - Кількість.

- Ціна.

-

Склад

(якщо на підприємстві ведеться складський облік). -

Рахунок обліку

зазвичай це: 203 «Паливо».

На що звернути увагу

На цьому етапі дуже важливо правильно вказати аналітику:

- склад;

- місце зберігання;

- номенклатуру;

- рахунок обліку.

Саме це вплине на подальше коректне списання пального та контроль залишків.

Після проведення документа пальне буде оприбутковане на склад і стане доступним для подальшого використання.

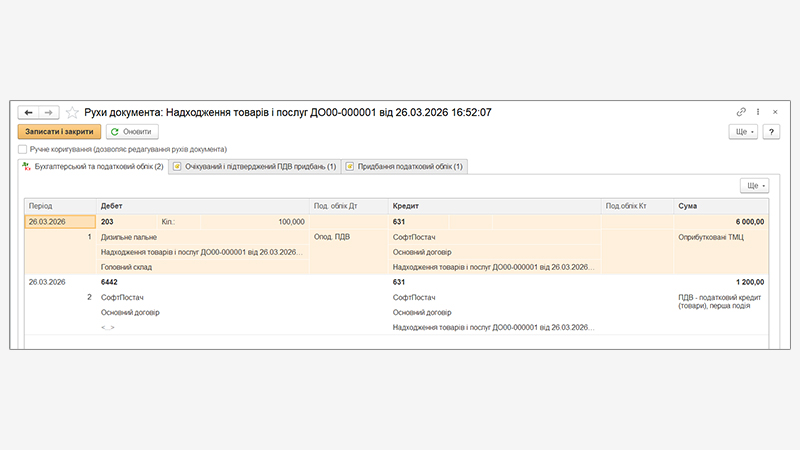

Рухи по документу «Надходження товарів і послуг»

Після проведення документа можна перевірити сформовані рухи.

Це дозволяє переконатися, що:

- паливо стало на облік;

- вибрано правильний рахунок;

- аналітика заповнена коректно.

Як організувати облік палива для генератора

Після придбання важливо одразу визначити, як саме буде організований облік палива. Від цього залежить, наскільки зручно буде працювати з витратами далі.

Найчастіше використовують два підходи.

Варіант 1. Окрема номенклатура для генератора

Наприклад:

- Паливо для генератора (бензин);

- Паливо для генератора (дизель).

Такий варіант зручний, якщо підприємство хоче окремо контролювати витрати саме на генератор.

Варіант 2. Загальна номенклатура палива

Наприклад:

- Бензин А-95;

- Дизельне паливо.

У такому випадку розмежування використання відбувається вже на етапі списання — через:

- статті витрат;

- підрозділи;

- напрямки використання.

Цей варіант зручний, якщо паливо використовується не тільки для генератора, а й для інших потреб підприємства.

Списання палива на витрати

Після оприбуткування паливо потрібно списати у витрати в момент фактичного використання. Саме на цьому етапі формується коректний фінансовий результат і відображається реальне споживання.

В обліку важливо дотримуватись такої логіки:

- Пальне придбали.

- Оприбуткували на склад.

- Використали для роботи генератора.

- Списали на витрати.

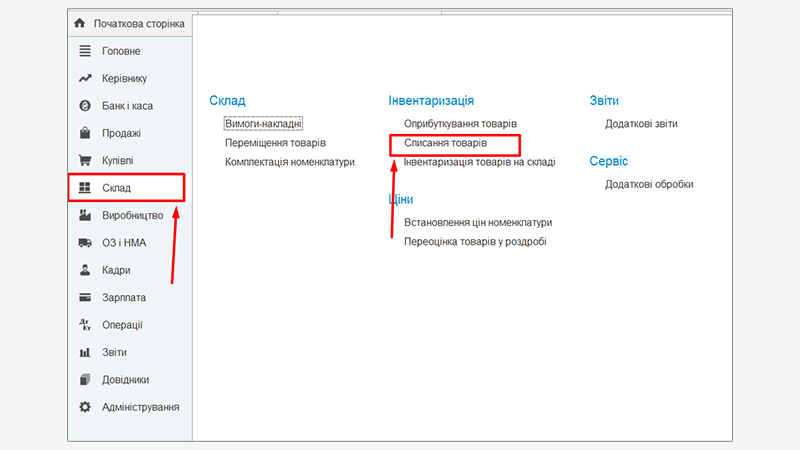

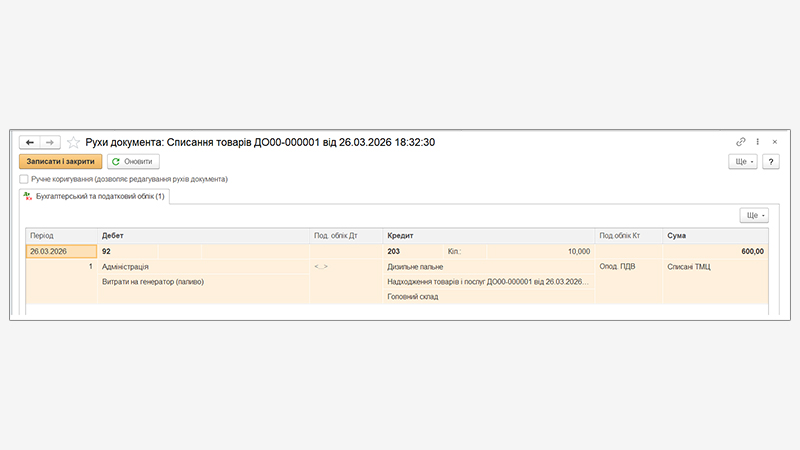

Яким документом списувати паливо в BAS

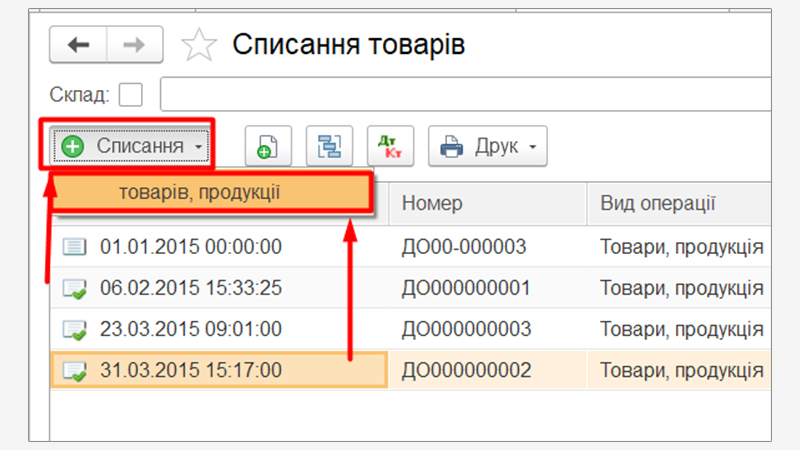

Для списання палива в BAS зазвичай використовується документ «Списання товарів». Саме він дозволяє відобразити фактичне використання пального і коректно віднести його на витрати.

Щоб створити документ, потрібно перейти в розділ: Склад — Списання товарів.

Далі натискаємо «Створити» та вибираємо: Вид операції — «Товари, продукція».

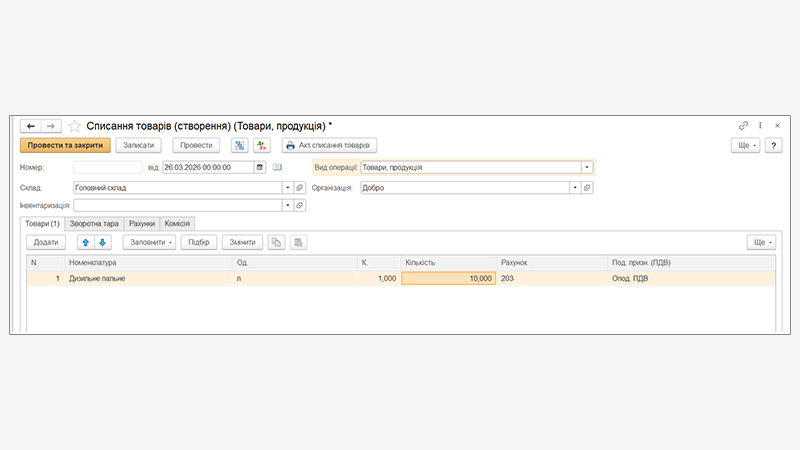

Заповнення документа «Списання товарів»

У документі списання потрібно заповнити:

- номенклатуру;

- кількість;

- рахунок обліку;

- податкове призначення.

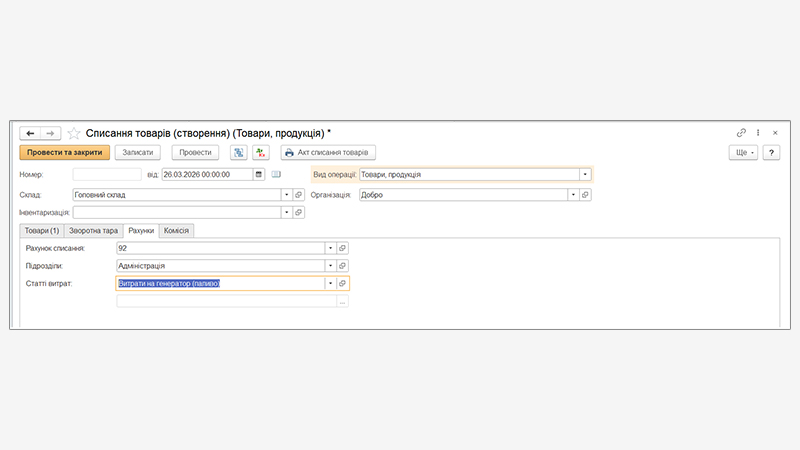

Що заповнюється на вкладці «Рахунки»

На вкладці «Рахунки» зазвичай позначаються:

- рахунок витрат;

- підрозділ;

- стаття витрат.

Саме тут визначається, куди саме програма віднесе витрати на паливо для генератора.

На які рахунки списувати паливо для генератора

Рахунок витрат визначається не самим паливом, а тим, для яких задач використовується генератор. Саме це впливає на правильне відображення витрат в обліку.

Найпоширеніші варіанти:

23 — якщо генератор використовується у виробництві;

91 — якщо витрати відносяться до загальновиробничих;

92 — якщо генератор забезпечує роботу офісу / адміністрації;

93 — якщо витрати пов’язані зі збутом;

94 — якщо це інші операційні витрати.

Рухи по документу «Списання товарів»

Після проведення документа можна переглянути сформовані рухи та переконатися, що:

- пальне списалось зі складу;

- сума потрапила на правильний рахунок витрат;

- аналітика заповнена правильно.

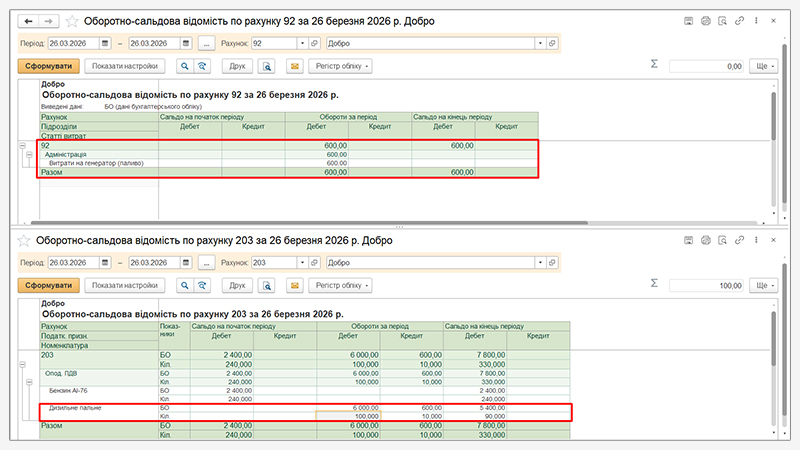

Рухи за оборотно-сальдовою відомістю.

Операції з паливом для генератора в BAS варто будувати за простою та правильною схемою: Придбання — Оприбуткування — Використання — Списання.

Щоб облік палива не створював проблем у роботі, важливо дотримуватись базової логіки:

- коректно оформлювати документ надходження;

- оприбутковувати пальне на рахунок 203;

- контролювати залишки;

- списувати лише фактично використану кількість;

- визначати рахунок витрат залежно від використання генератора.

Такий підхід дає не лише порядок в обліку, а й впевненість у цифрах: без плутанини, зайвих перевірок і питань під час контролю чи аналізу витрат.

Подібні задачі виникають регулярно: паливо, матеріали, зарплата, витрати. І щоразу питання не в документі, а в тому, наскільки зручно це реалізовано в програмі.

Якщо облік побудований правильно, більшість процесів відбувається без помилок і «ручних доопрацювань».

Подивіться, які рішення BAS допомагають закрити ці задачі в роботі в різних напрямках діяльності та вибирайте своє. Якщо сумніваєтесь, звертайтесь за безкоштовною консультацією до наших спеціалістів — вони допоможуть вибрати рішення, яке максимально закриє ваші потреби.

Вибрати програму BAS під свої задачі

Юлія Колосова

- Аналітик програмних рішень BAS. Завдяки десятирічному досвіду роботи та поєднанню глибоких знань облікових процесів ефективно допомагає знаходити оптимальні рішення для автоматизації бізнесу.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму