Страхування співробітників в BAS Бухгалтерія ПРОФ

05.08.2024

Сьогодні все більшої актуальності серед працюючого населення нашої держави набирає корпоративний соціальний пакет, складовою якого є саме добровільне медичне страхування. Саме про це намагаються потурбуватись роботодавці.

Ми розглянемо відображення в обліку операцій щодо медичного страхування співробітників за кошти підприємства на прикладному рішенні BAS Бухгалтерія ПРОФ.

Першим етапом є заключення договору страхування зі страховою компанією.

«Договір добровільного медичного страхування – це договір страхування, який передбачає страхову виплату, що здійснюється закладам охорони здоров’я у разі настання страхового випадку, пов’язаного із хворобою застрахованої особи або нещасним випадком. Такий договір має також передбачати мінімальний строк його дії один рік та повернення страхових платежів виключно страхувальнику при достроковому розірванні договору» (пп.14.1.52-1 п.14.1 ст.14 ПКУ).

Для відображення цієї господарської операції:

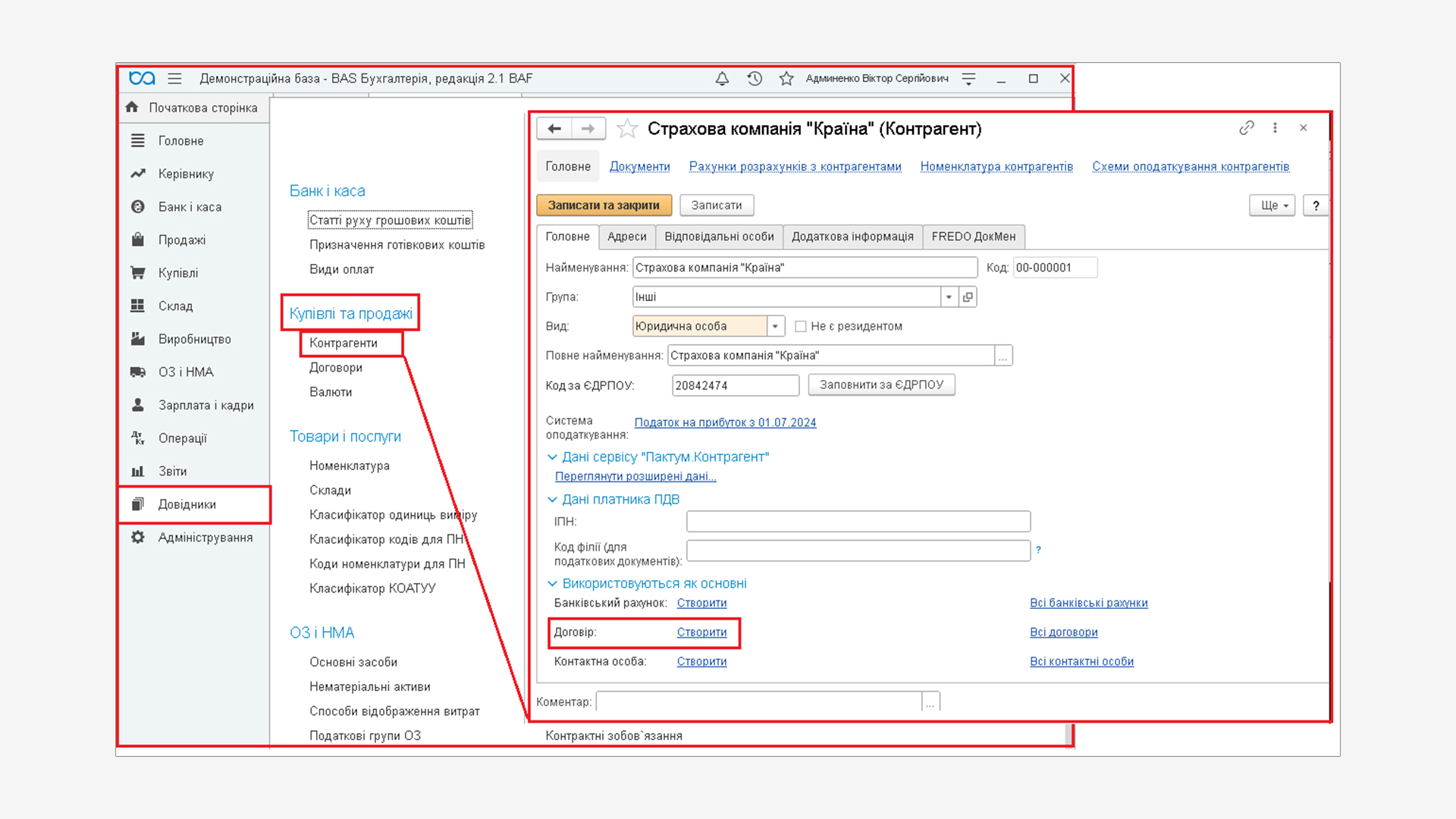

- Створюємо Контрагента (розділ Довідники, група Купівлі та продажі – Контрагенти).

При створенні Контрагента заповнюємо обов'язкові реквізити:

- Найменування – заповнюємо назву страхової компанії;

- Група – вибираємо одну із створених груп Контрагентів (за необхідності);

- Вид – вибираємо, що це Юридична особа;

- Код ЄДРПОУ – заповнюємо реєстраційні дані страхової компанії;

- Система оподаткування – заповнюємо напередвизначену Систему оподаткування. У разі зміни є можливість її зареєструвати.

В блоці Загальні відомості є можливість створити, переглянути і заповнити списки банківських рахунків, договорів та контактних осіб, натиснувши на посилання Всі банківські рахунки, Всі договори, Всі контактні особи.

На закладці Адреси вказуємо контактну інформацію страхової компанії.

На закладці Відповідальні особи – ПІБ його відповідальних осіб, які будуть відображатися в друкованих формах документів.

- Створюємо Договір з найменуванням Добровільне страхування здоров'я на випадок хвороби.

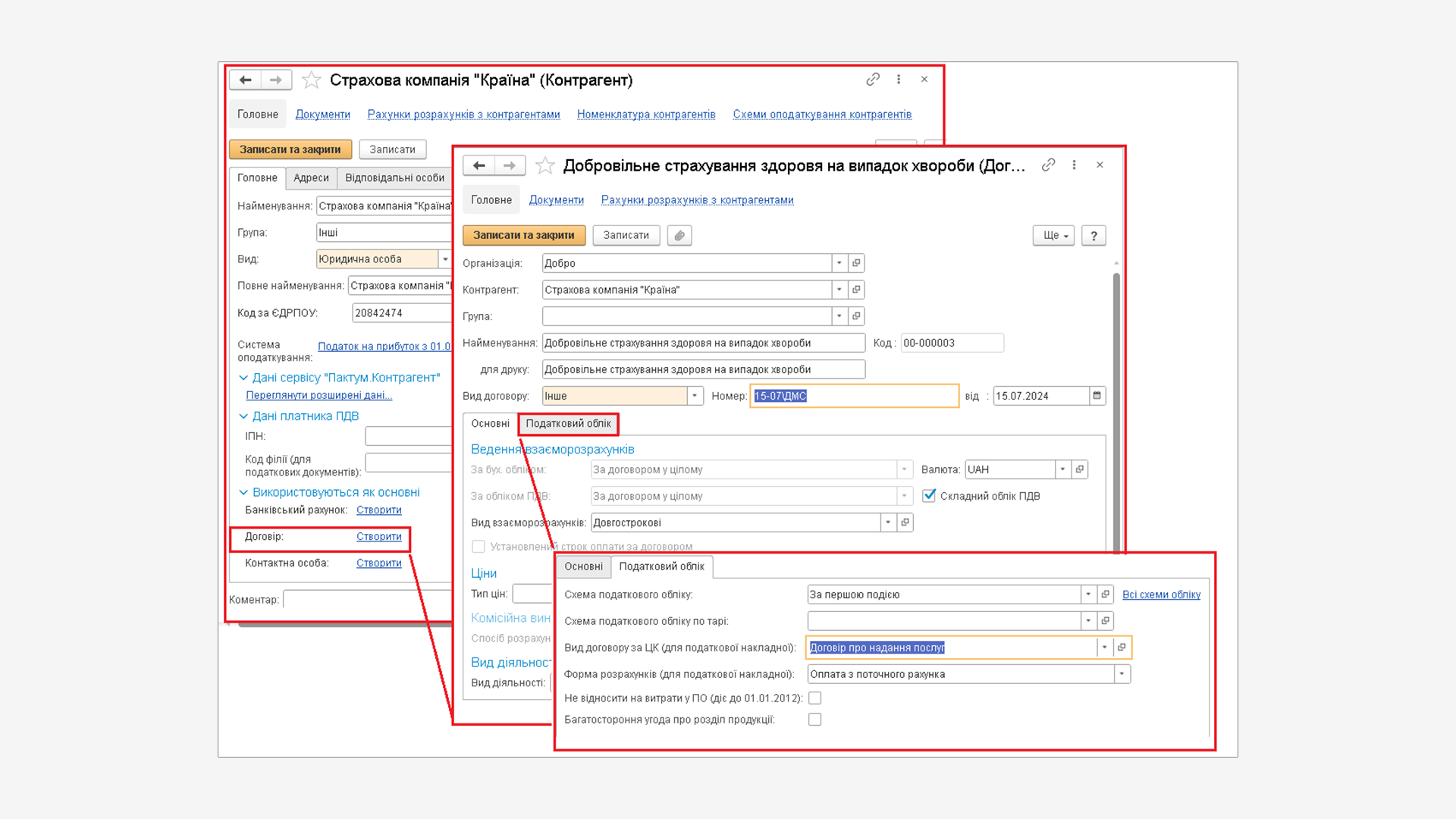

У конфігурації Договір контрагента це не аналог первинного документа, аінструмент, що дозволяє налаштувати особливості конкретної господарської операції. Тому що при створенні договору є можливість задати параметри обліку взаєморозрахунків для певного договору. В нашому випадку це дуже зручно.

Безпосередньо з картки Контрагента створюємо договір у розділі Використовуються як основні кнопкою Створити.

У шапці договору з контрагентом заповнюємо реквізити:

- Контрагент – автоматично проставляється програмою із довідника Контрагента;

- Найменування – заповнюємо у довільній формі;

Рекомендується давати назви зі смисловим навантаженням, за яким можна однозначно ідентифікувати договір.

- Для друку – найменування договору, яке використовується при формуванні друкованих форм первинних документів;

- Вид договору – визначає варіант взаєморозрахунків із контрагентом і допустимий в рамках цього договору документообіг. В нашому випадку вибираємо Інше;

- Реквізити Номер і від – використовуються для відображення інформації в друкованих формах витратних та прибуткових документів.

На закладці Основні договору з контрагентом заповнюються реквізити щодо ведення взаєморозрахунків з деталізацією, наявністю і характером додаткової аналітики взаєморозрахунків. В нашому випадку За договором у цілому.

Валюта – вибираємо з довідника Валюти, в нашому прикладі – Гривня.

Інші реквізити, в основному, довідкові або є параметрами за замовчуванням.

На закладці Податковий облік договору з контрагентом заповнюються реквізити щодо Схеми податкового обліку і Схеми податкового обліку по тарі, які необхідні для встановлення моменту визначення бази оподаткування для ПДВ при відображенні господарських операцій з контрагентом. В нашому випадку це операція, що не оподатковується ПДВ, і вибираємо За першою подією.

Інші реквізити, в основному, довідкові або є параметрами за замовчуванням.

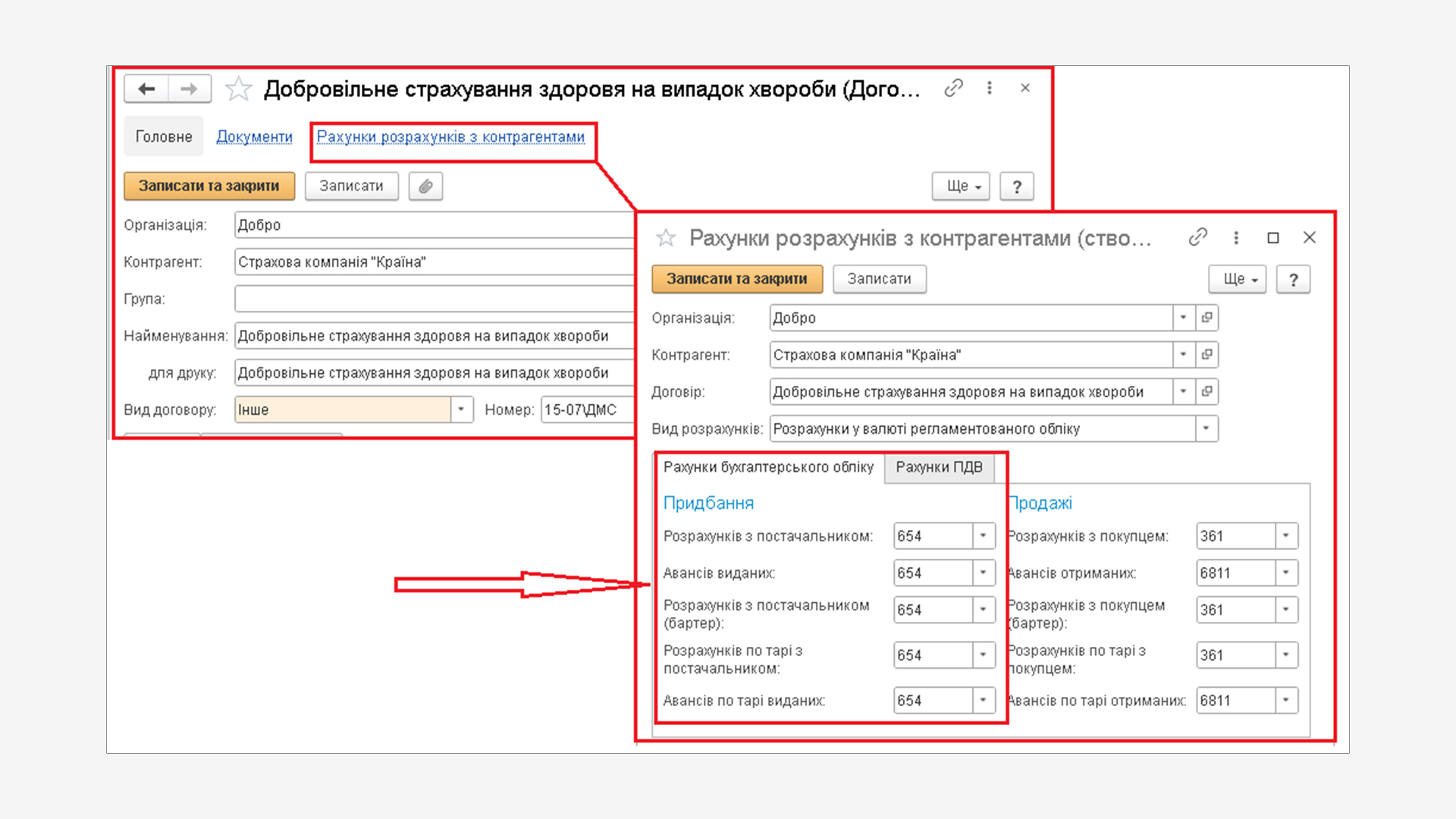

- Переходимо до налаштування обліку рахунків розрахунків з контрагентом.

Після створення договору необхідно налаштувати рахунки обліку розрахунків з контрагентом.

Прикладне рішення забезпечує можливість не визначати рахунки розрахунків з контрагентами вручну при кожному заповненні документа, а підставляти відповідні значення за замовчуванням із регістра відомостей Рахунки розрахунків з контрагентами.

Але в нашому випадку необхідно зробити деякі налаштування розрахунків. Для цього переходимо з панелі навігації картки договору з контрагентом в регістр відомостей Рахунки розрахунків з контрагентами і призначаємо Рахунок бухгалтерського обліку 654 За індивідуальним страхуванням.

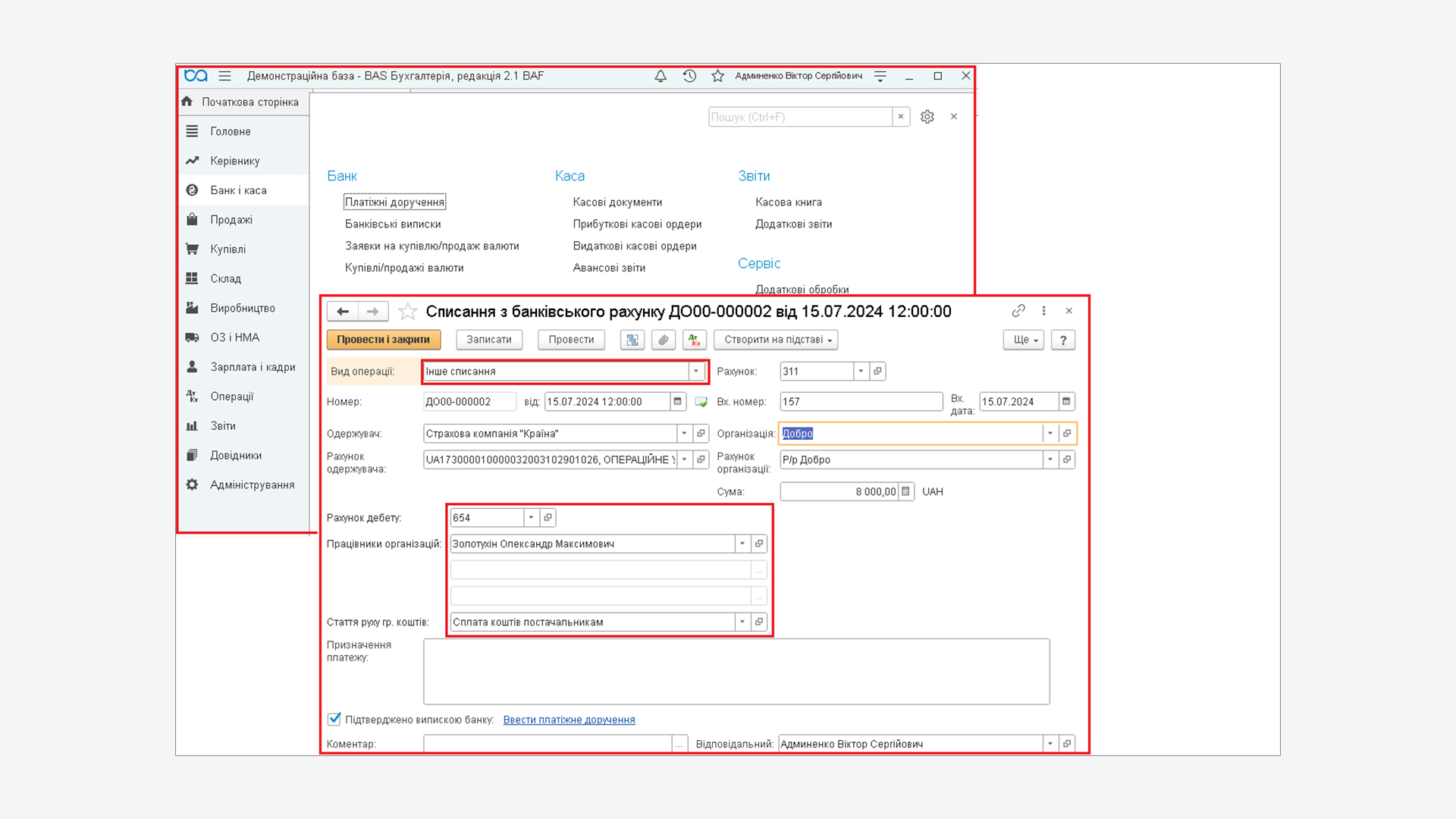

- Розглянемо на прикладі відображення операції обліку страхових платежів за договором ДМС, сплачених роботодавцями за працівників.

Приклад:

Організація ТОВ «Добро» надає співробітнику поліс добровільного медичного страхування як додаткове благо. Він має оклад 17 600,00 грн. Вартість поліса – 8000,00 грн за період страхування 15.07.2024 – 14.07.2025.

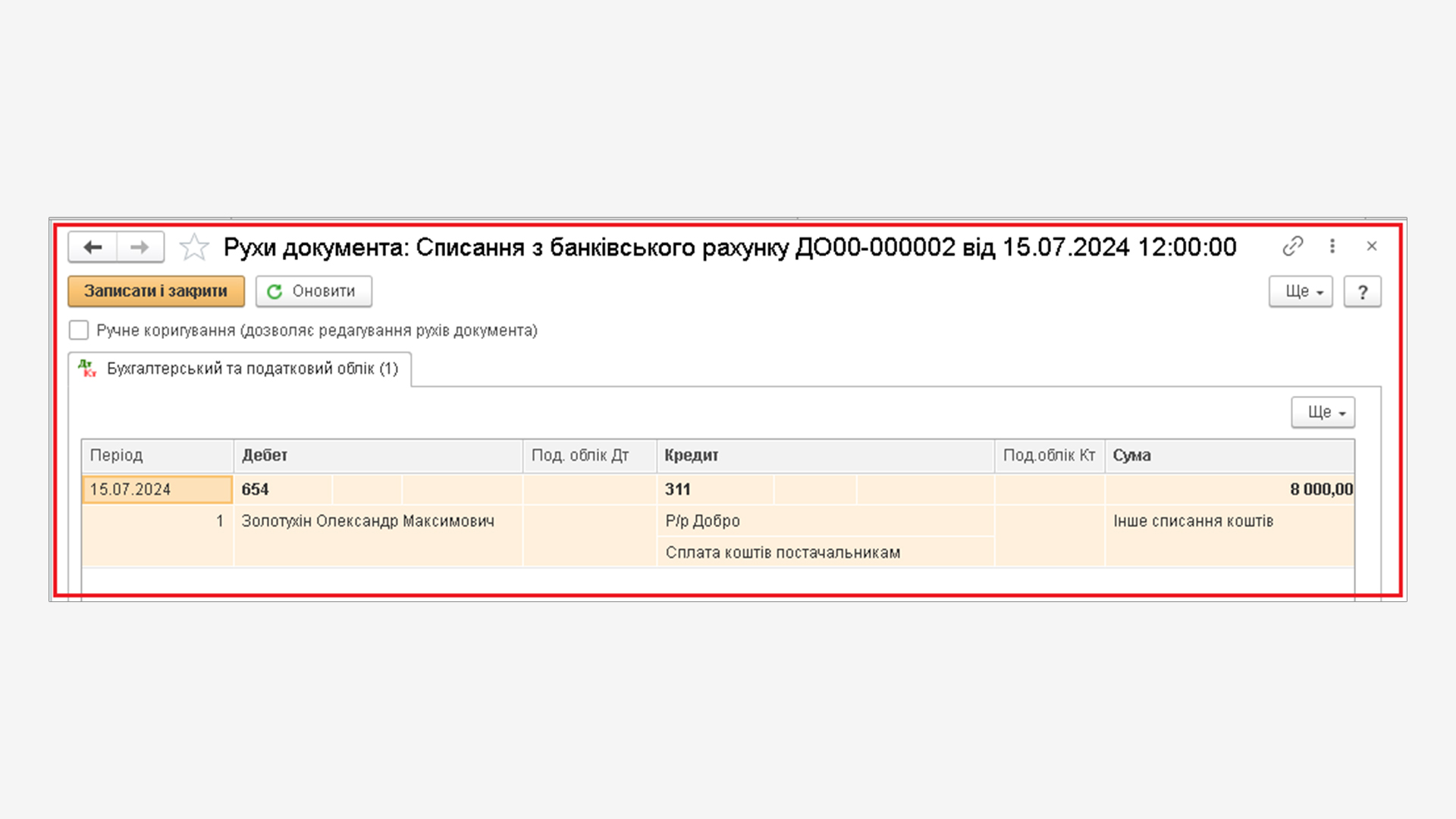

Організація перераховує страховий платіж за поліс ДМС. Цю операцію відображаємо документом Списання з банківського рахунку з видом операції Інше списання.

Створення документу відбувається автоматично через журнал Банківські виписки за допомогою завантаження даних з програми Клієнт-банку або на підставі виписки банку вручну (розділ Банк і каса, група Банк – Банківські виписки).

Перевіряємо рухи проведення документу натискаємо на кнопку  на верхній панелі.

на верхній панелі.

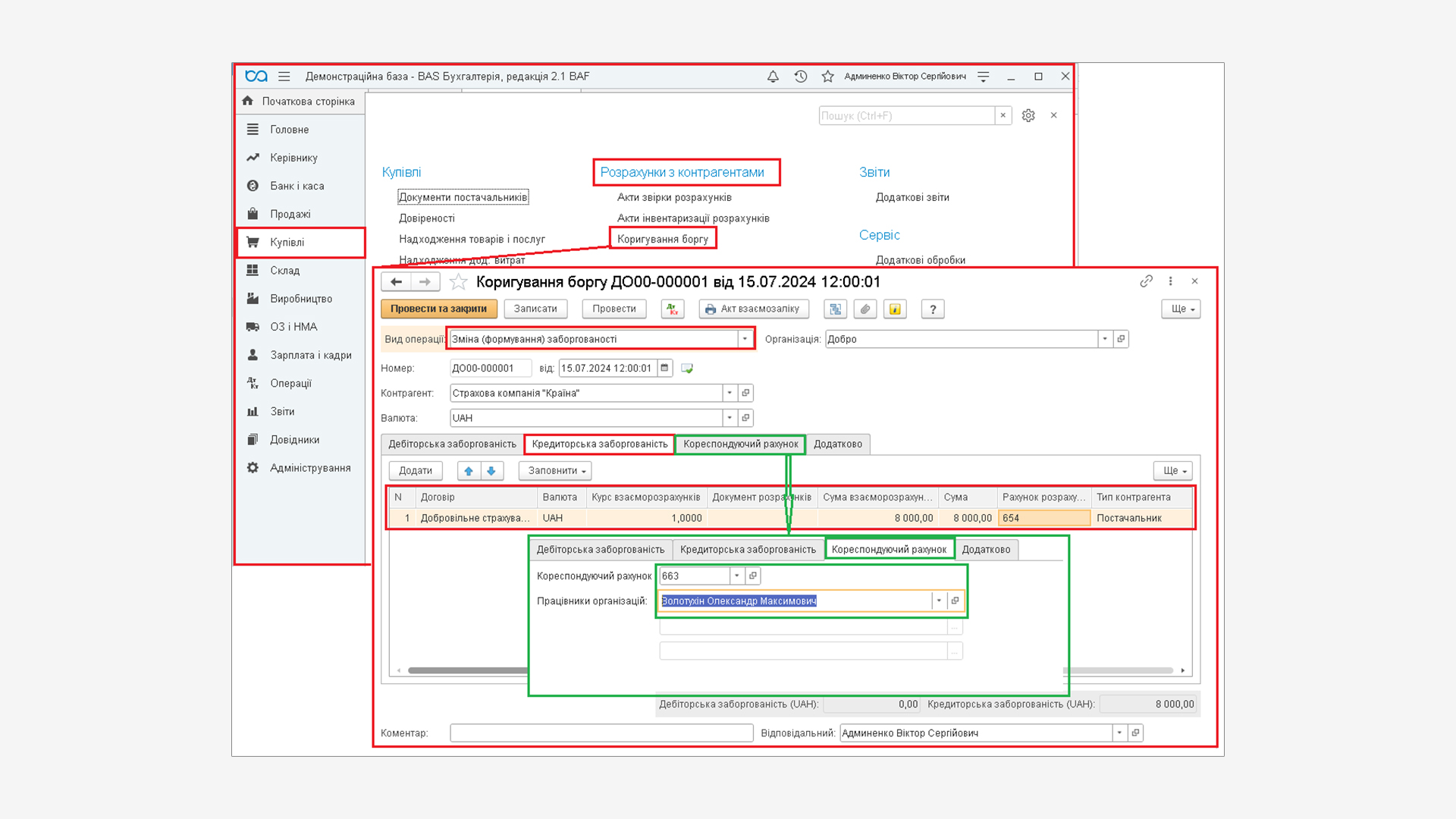

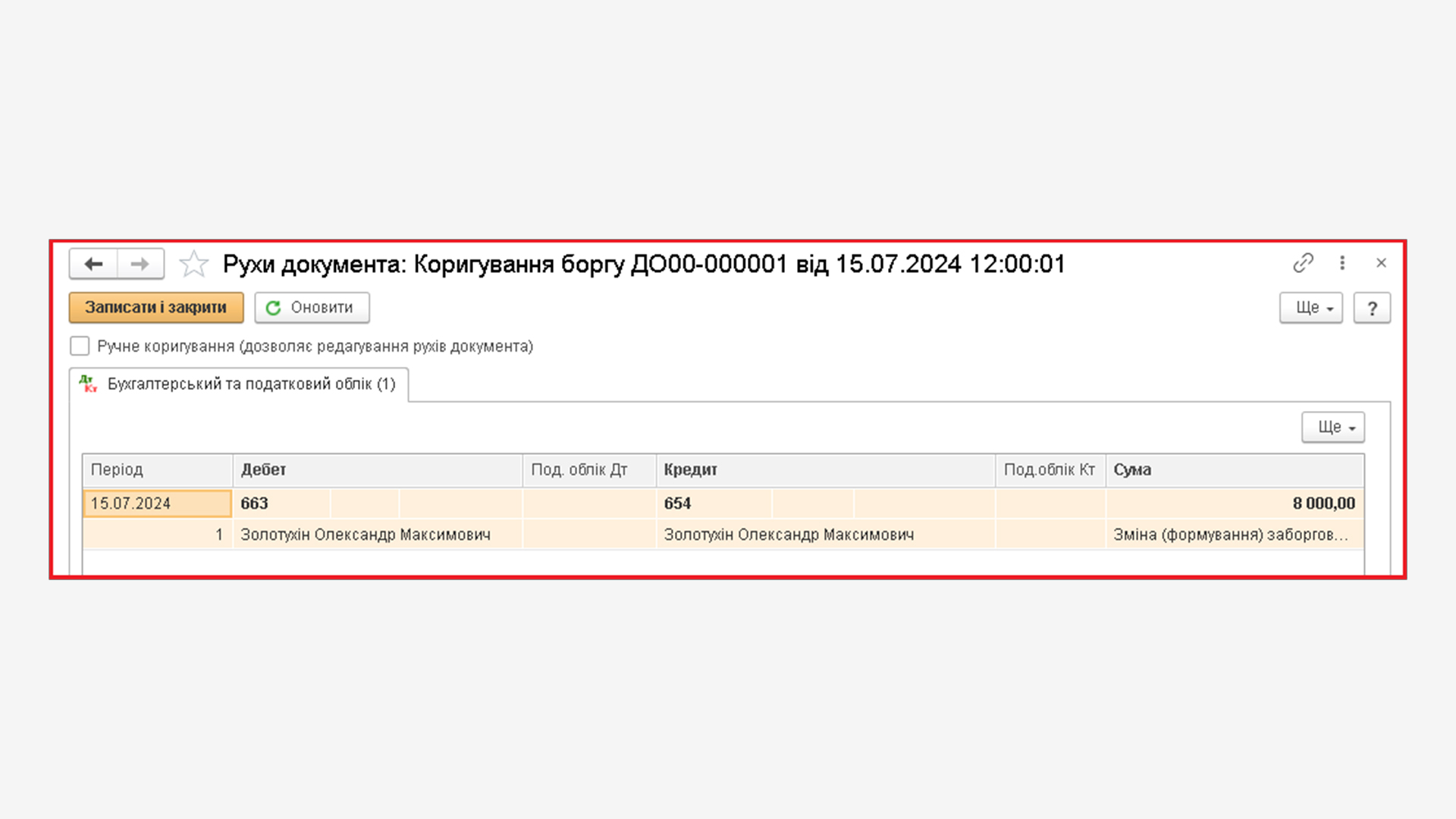

Наступна операція з нарахування страхових платежів за договором ДМС відображається за допомогою документа Коригування боргу (розділ Купівлі, група Розрахунки з контрагентами).

Документ Коригування боргу призначений для ручного коригування боргу контрагента. В документі вказуємо:

- Вид операції – Зміна (формування) заборгованості;

- Дата – дату реєстрації документа в інформаційній базі;

- Номер – автоматично присвоюється програмою після його запису;

- Контрагент – вибираємо Страхова компанія «Країна».

На закладці Кредиторська заборгованість вказуємо обов'язкові реквізити, щодо договору, за яким необхідно здійснити нарахування страхових платежів, валюти, курсу та суми взаєморозрахунків, рахунку розрахунків. Інші реквізити підтягуються автоматично за замовчуванням.

На закладці Кореспондуючий рахунок вибираємо із списка рахунок 663 Розрахунки за іншими виплатами та його аналітику (Працівника організацій) – Золотухін Олександр Максимович.

Перевіряємо рухи проведення документу, натискаємо на кнопку на верхній панелі.

Переходимо до відображення нарахування доходу співробітника у вигляді страхових платежів за договором ДМС.

Нарахування доходу відбувається двома сумами:

Страховий платіж за договором ДМС в межах 30 % нарахованої ЗП – не оподатковується ПДФО та ВЗ. Відображається в додатку 4 ДФ до Розрахунку за ознакою доходу «125»;

Відповідно до пп.«в» пп.164.2.16 п.164.2 ст.164 Податкового кодексу України №2755-VI від 02.12.2010р. (далі – ПКУ), не включається до оподатковуваного доходу фізичної особи сума, сплачена роботодавцем-резидентом за свій рахунок за договорами добровільного медичного страхування в межах 30% нарахованої заробітної плати такому працівнику.

Страховий платіж за договором ДМС – сума доходу понад 30% нарахованої ЗП, визнається доходом у негрошовій формі та є базою оподаткування для ПДФО, що помножується на натуральний коефіцієнт 1,219512. Відображається в додатку 4 ДФ до Розрахунку за ознакою доходу «126». При цьому є базою оподаткування для Воєнного збору, але не помноженою на натуральний коефіцієнт.

Розглянемо розрахунок.

Заробітна плата співробітника на момент отримання доходу складає 17 600,00 грн., 30% від заробітку становить 5 280,00 грн. (17 600,00 грн. *30%).

Страховий платіж за договором ДМС дорівнює 8 000,00 грн.

Тобто сума отриманого доходу у негрошовій формі, що перевищує 30% та є базою оподаткування для ПДФО, що помножена на натуральний коефіцієнт складає

3 317,07грн. (2 720,00 грн.*1,219512).

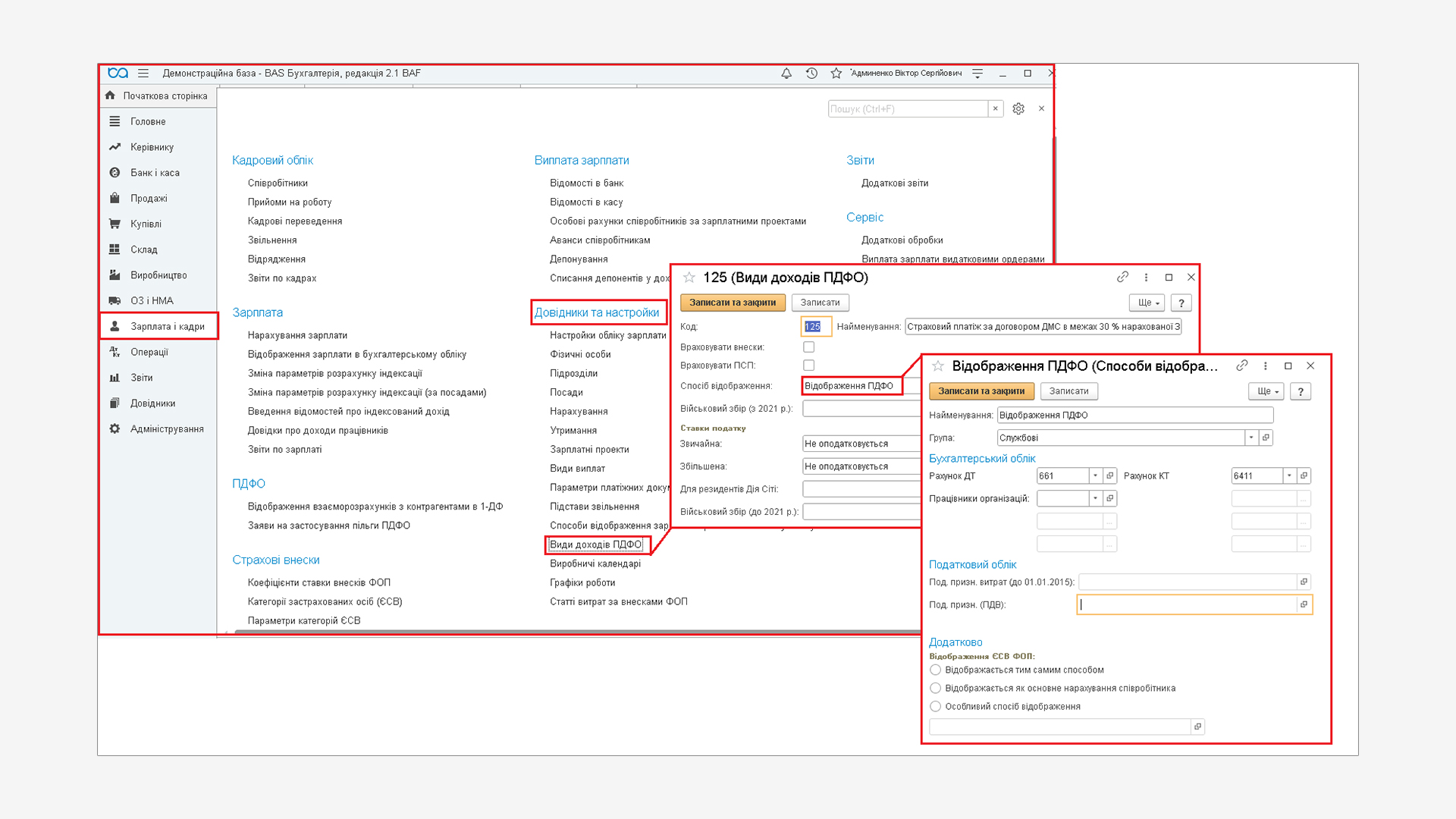

Для нарахування доходу співробітника у вигляді страхового платежу за договором ДМС в програмі створюємо довідники Видів доходів ПДФО та види розрахунку Нарахування.

Поперше, довідник Вид доходів ПДФО з ознакою 125 (розділ Зарплата і кадри, група Довідники та настройки).

Для виду доходу ПДФО 125 необхідно:

- проставляємо код доходу 125;

- найменуванням Страховий платіж за договором ДМС в межах 30% нарахованої ЗП;

- не проставляємо прапори Враховувати внески та Враховувати ПСП, оскільки зменшення бази оподаткування на суму ЄСВ та податкової соціальної пільги передбачено тільки для доходів у вигляді заробітної плати відповідно до пп.164.6 ст.164 ПКУ;

- в якості способу відображення (в бухобліку) вибираємо спосіб за замовчуванням Відображення ПДФО (Дт 661 - Кт 6411);

- вказуємо, що не оподатковується ПДФО за основною і збільшеною ставкою;

- показник Військовий збір – залишаємо не заповненим.

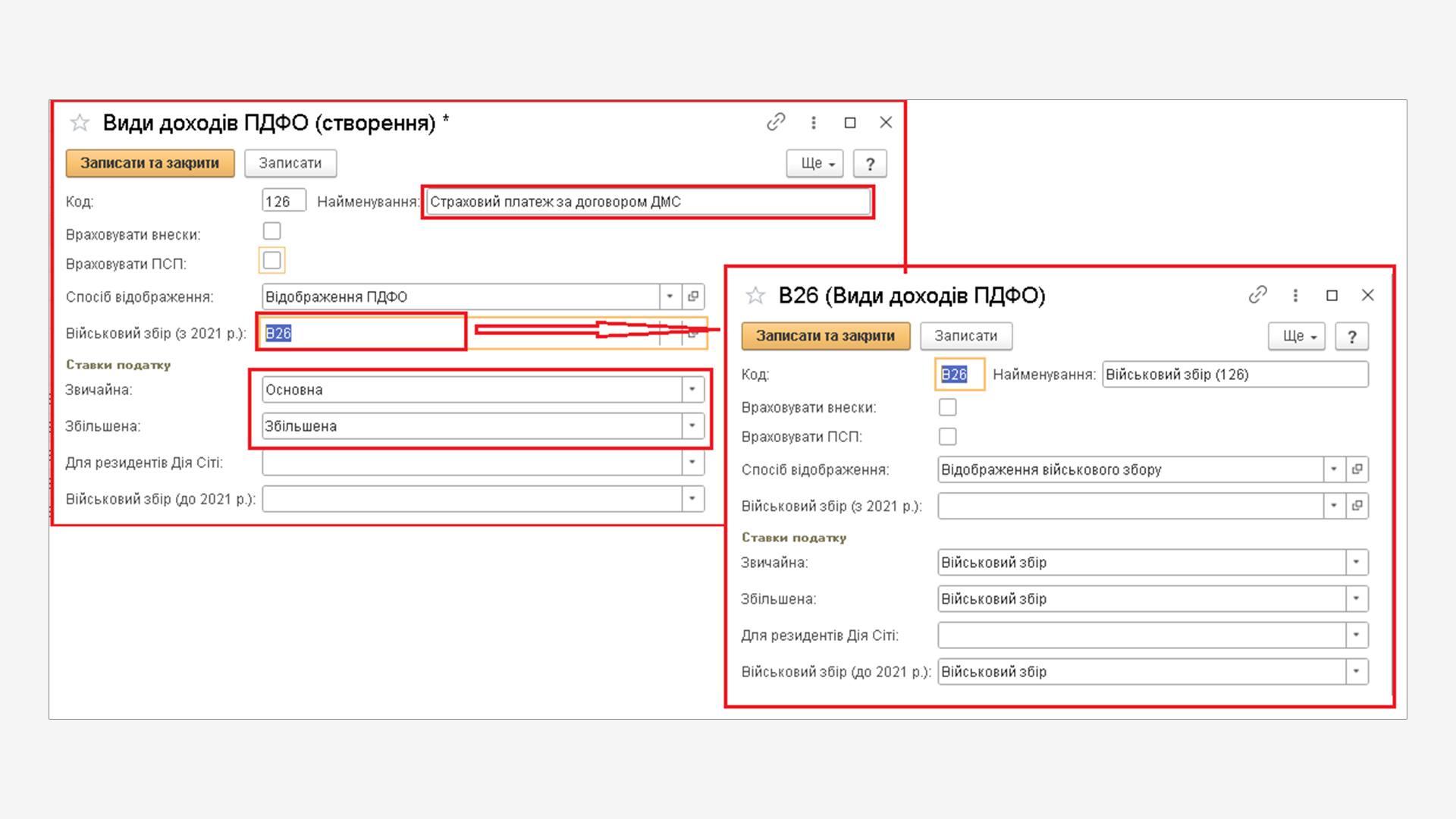

Таким же чином створюємо ще один Вид доходів ПДФО з ознакою 126 (розділ Зарплата і кадри, група Довідники та настройки).

Для виду доходу ПДФО 126 необхідно:

- проставляємо код доходу 126;

- найменуванням Страховий платіж за договором ДМС;

- не проставляємо прапори Враховувати внески та Враховувати ПСП;

- в якості способу відображення (в бухобліку) вибираємо спосіб за замовчуванням Відображення ПДФО (Дт 661 – Кт 6411);

- вказуємо, що оподатковується ПДФО за основною і збільшеною ставкою;

- показник Військовий збір – заповнюємо В26.

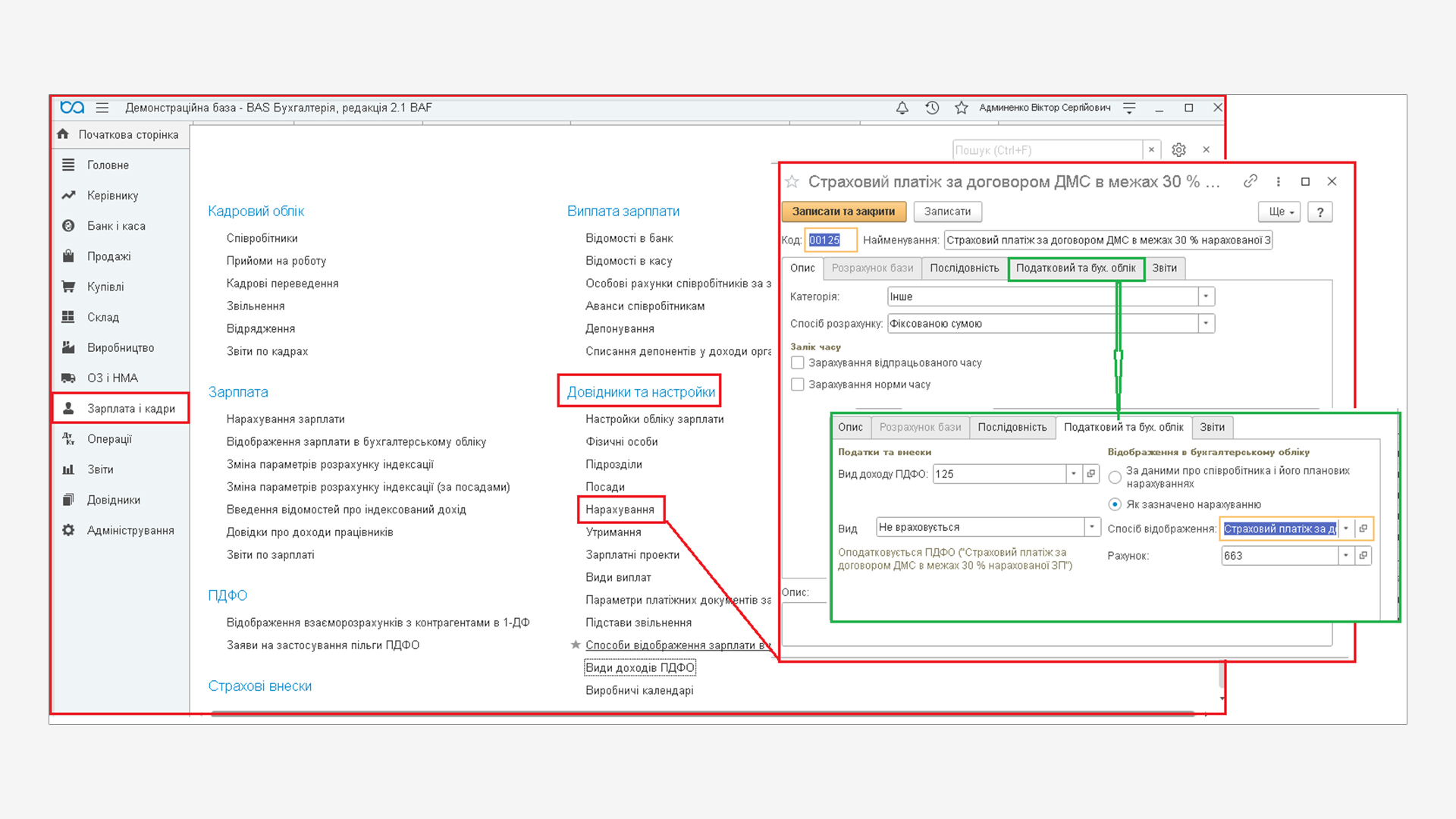

По-друге, створюємо вид розрахунку Нарахування з найменуванням Страховий платіж за договором ДМС в межах 30% нарахованої ЗП та кодом 125 (розділ Зарплата і кадри, група Довідники та настройки).

Для виду нарахування страхових платежів необхідно заповнити реквізити.

На закладці Опис вказуємо :

- категорію – Інше;

- спосіб розрахунку – Фіксованою сумою;

- прапори Залік часу – не проставляємо.

На закладці Податковий та бух. облік вказуємо:

- Вид доходу ПДФО – 125 (нарахування не оподатковується ПДФО і ВЗ);

- Вид ЄСВ – Не враховується (нарахування не буде оподатковуватися ЄСВ);

- включити прапор Як зазначено нарахуванню;

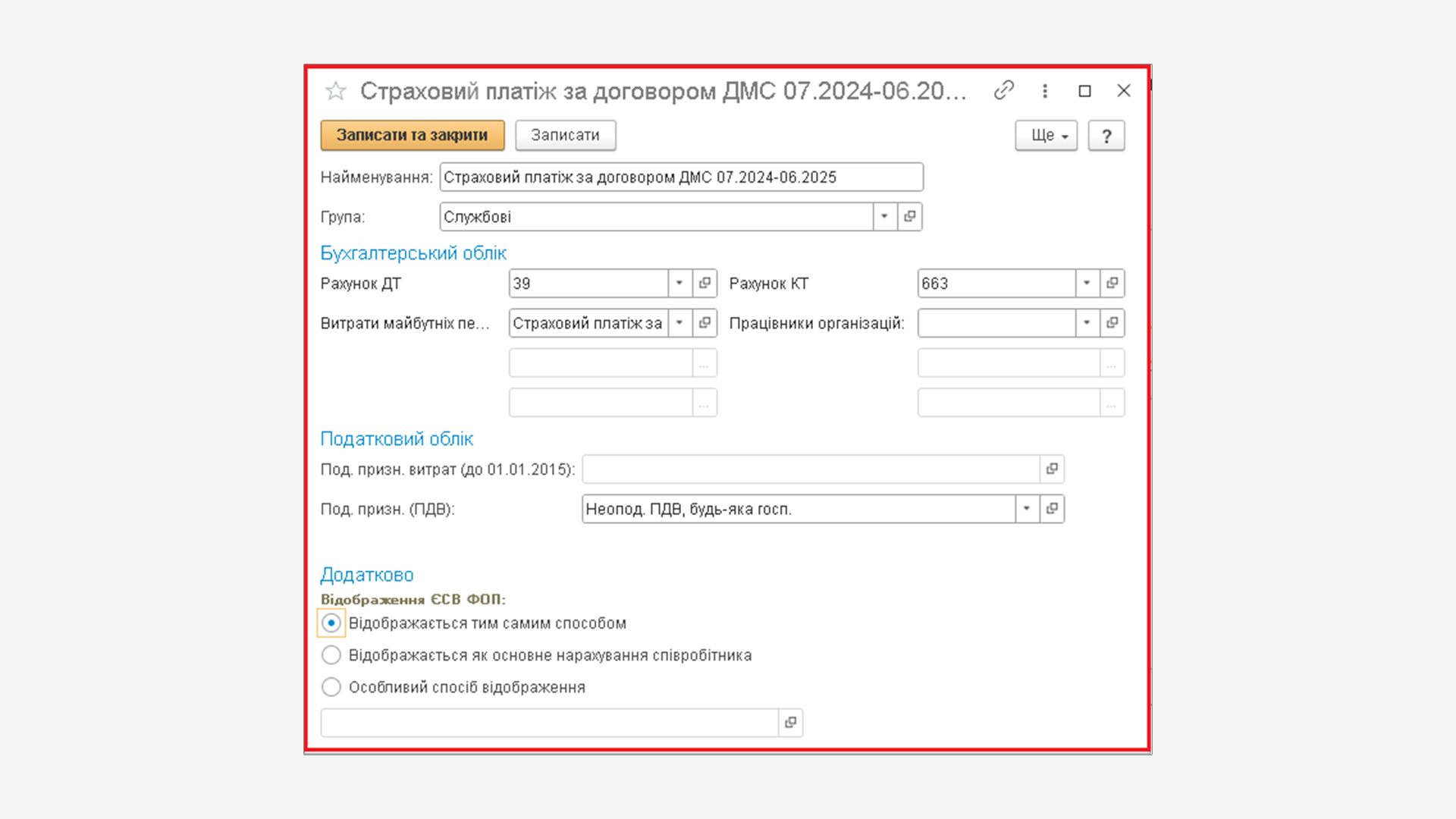

- Спосіб відображення – вибираємо шаблон проводки для нарахування (Дт 39 - Кт 663), який необхідно попередньо додати в довідник Способи відображення зарплати в регламентованому обліку;

- рахунок обліку розрахунків з працівником – 663.

На закладці Звіти вибираємо показники звітів, при розрахунку яких буде враховуватися це нарахування.

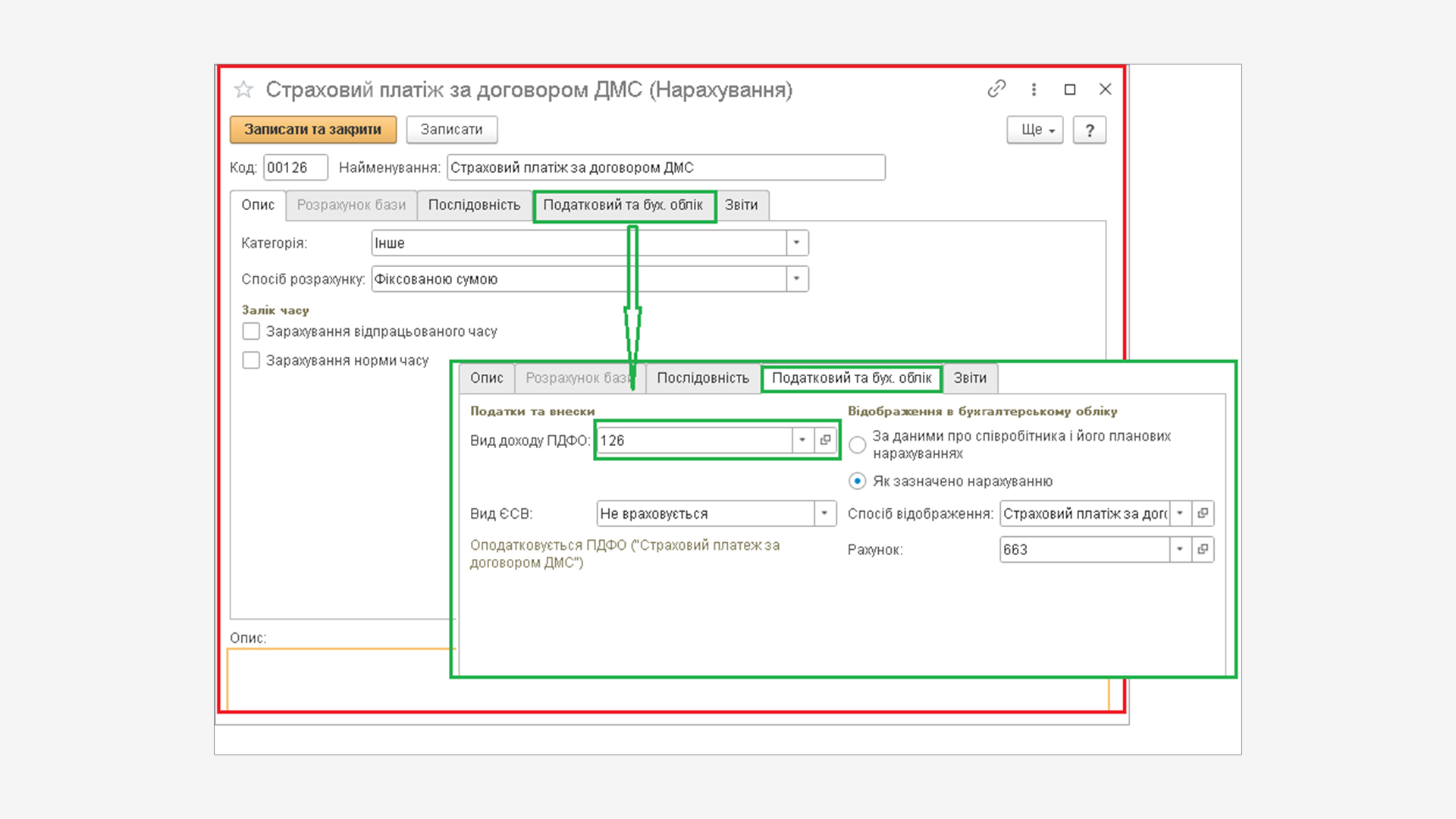

Таким же чином створюємо ще один вид розрахунку Нарахування з найменуванням Страховий платіж за договором ДМС та кодом 126.

Для цього виду нарахування страхових платежів вказуємо на закладці Опис та Звіти такі ж самі параметри, як для коду 126.

А на закладці Податковий та бух. облік вказуємо:

- Вид доходу ПДФО – 126 (нарахування буде оподатковуватися ПДФО і військовим збором за правилами, визначеними для даного виду доходу в довіднику Види доходів ПДФО);

- Вид ЄСВ – не враховується (нарахування не буде оподатковуватися ЄСВ);

- включаємо прапор Як зазначено нарахуванню;

- Спосіб відображення – вибираємо шаблон проводки для нарахування із довідника Способи відображення зарплати в регламентованому обліку (Дт 39 - Кт 663);

- рахунок обліку розрахунків з працівником – 663.

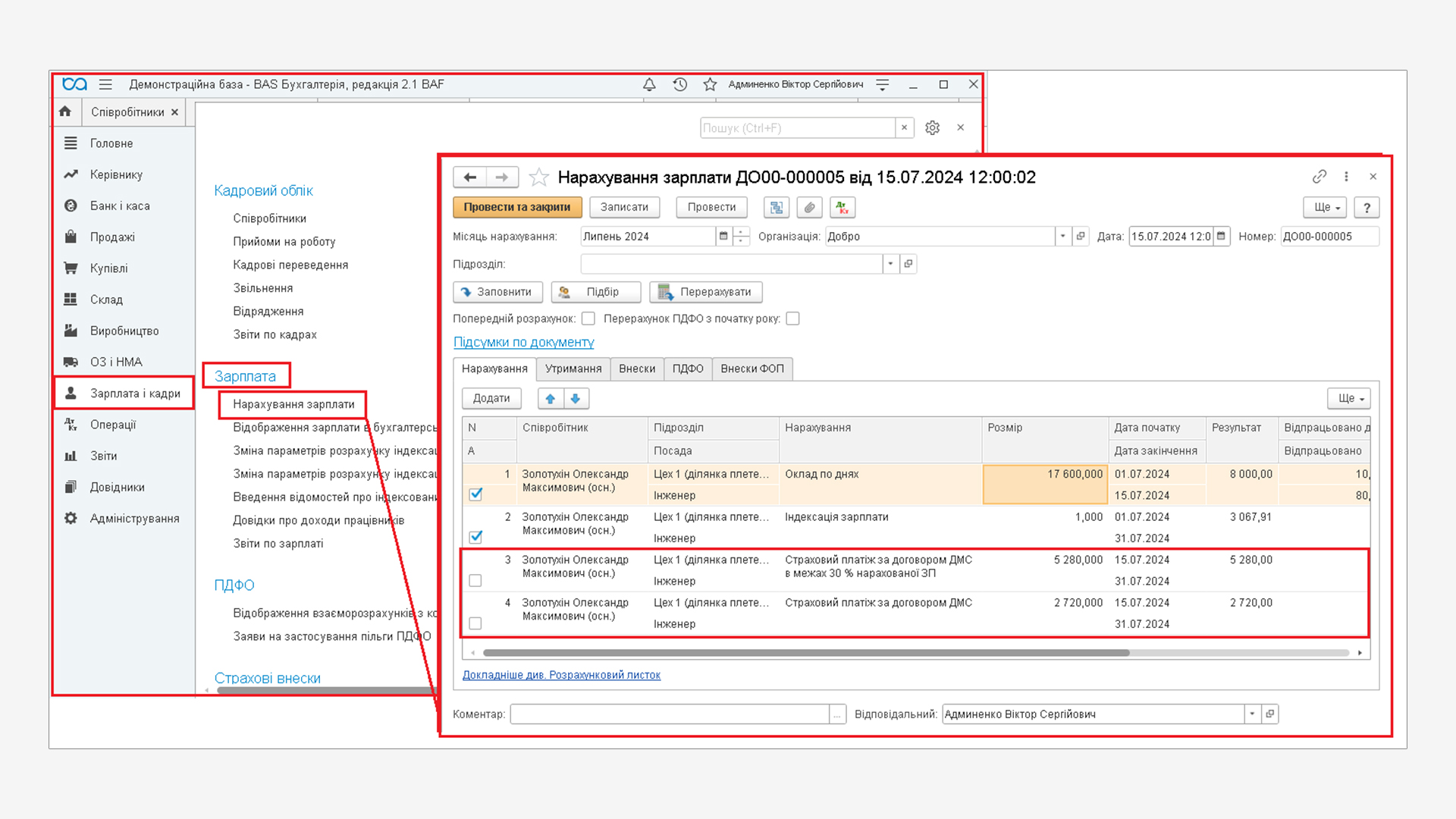

Тепер переходимо до відображення операції нарахування доходу працівнику у вигляді страхового платежу. Для цього в програмі створюємо документ Нарахування зарплати (розділ Зарплата і кадри, група Зарплата).

Для розглянутого прикладу після автоматичного заповнення та розрахунку документа Нарахування зарплати (за допомогою кнопки Підбір) на закладці Нарахування кнопкою Додати додаємо два рядки з нарахуваннями страхового внеску, в яких вручну заповнюємо суми нарахування в колонці Результат:

- суму доходу, що не включається до оподатковуваного доходу – 5 820,00 грн.

(17 600,00 грн. *30%) з кодом доходу 125; - суму доходу, яка перевищує 30% нарахованої зарплати і вважається додатковим благом – 2 720,00 грн. (8 000,00 - 5 280,00) з кодом доходу 126.

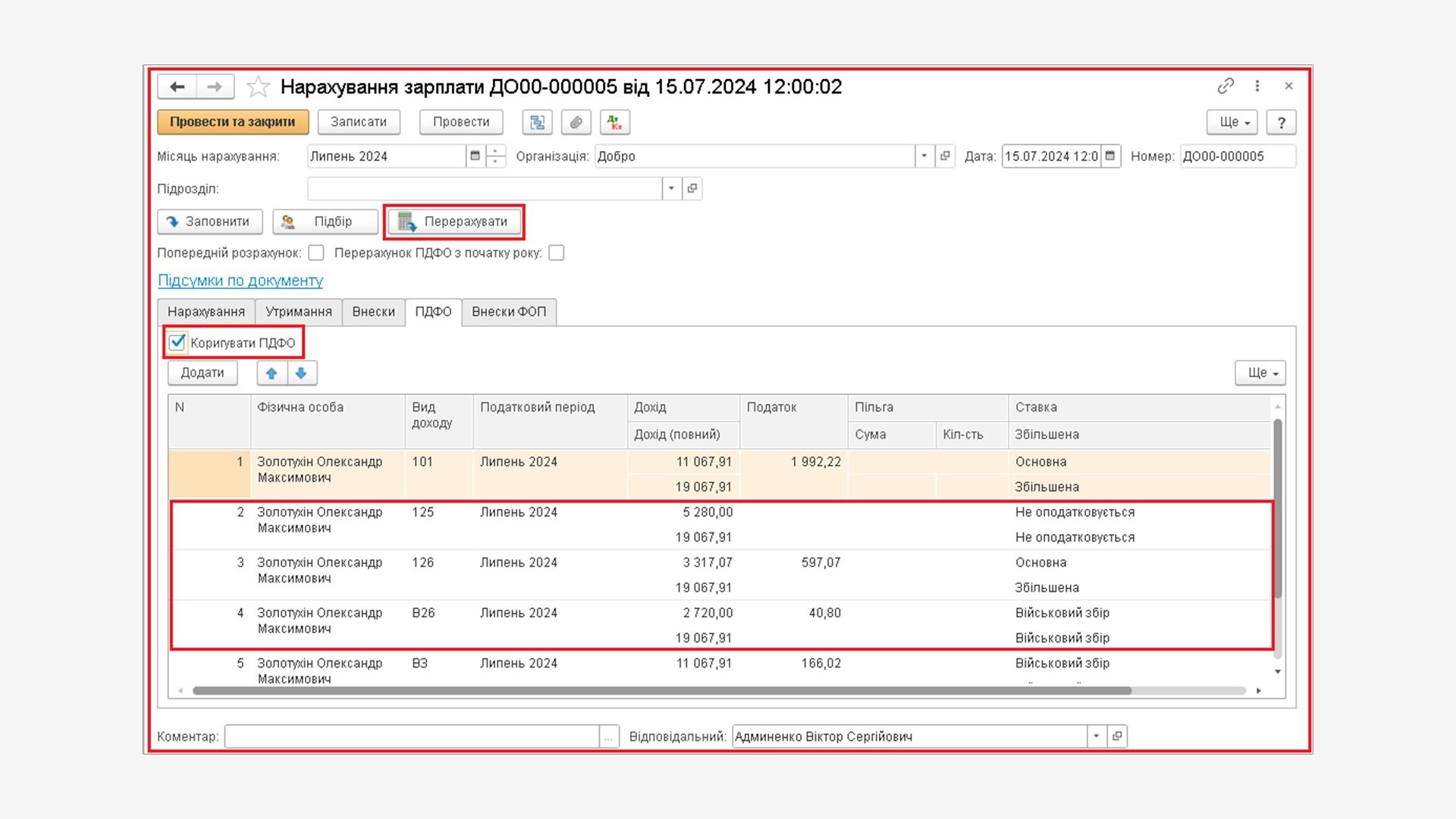

Натискаємо кнопку Перерахувати, після чого переходимо на закладку ПДФО для перевірки утримання ПДФО і ВЗ з нарахованого доходу працівника (страхових платежів):

ПДФО 18% – 597,07 грн. (3 317,07 грн. *18%) з кодом доходу 126.

Дохід для нарахування утримання ПДФО 3 317,07грн. (2 720,00 грн.*1,219512), де 1,219512 – натуральний коефіцієнт додаткового блага

ВЗ 1,5% – 40,80 грн. (2 720,00 грн. *1,5%) з кодом доходу В26

Всього: 637,87 грн.

У зв'язку з тим, що ПДФО обчислюється із застосуванням натурального коефіцієнта, необхідно внести зміни в розрахунок утримання ПДФО.

Для цього проставляємо прапор в Коригувати ПДФО і коригуємо розмір доходу – 3 317,07 грн. та Податку – 597,07 грн.

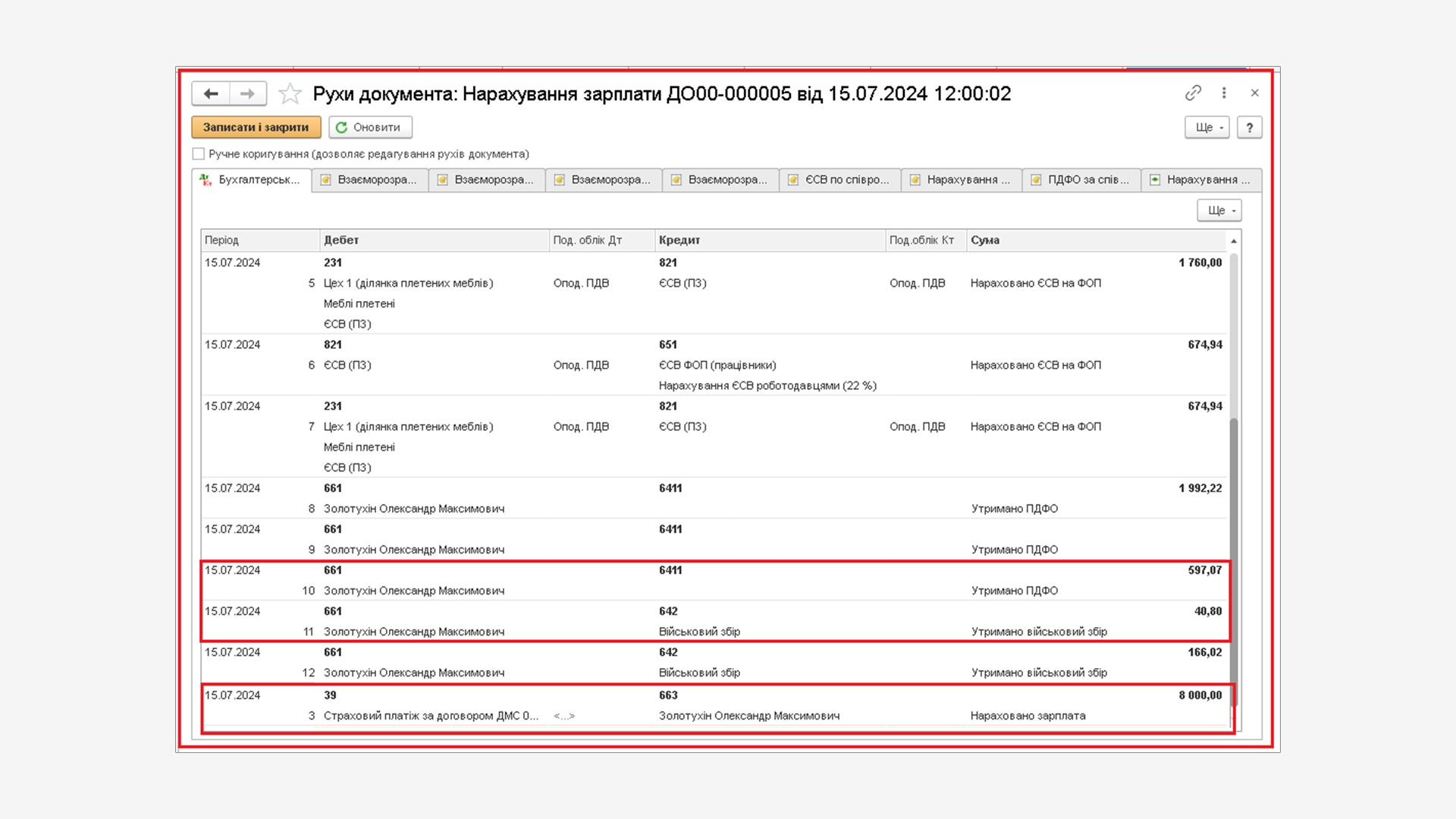

Перевіряємо рухи проведення документа, натискаємо на кнопку на верхній панелі.

Сплата утриманих податків здійснюється протягом трьох робочих днів від дня перерахування страхових платежів.

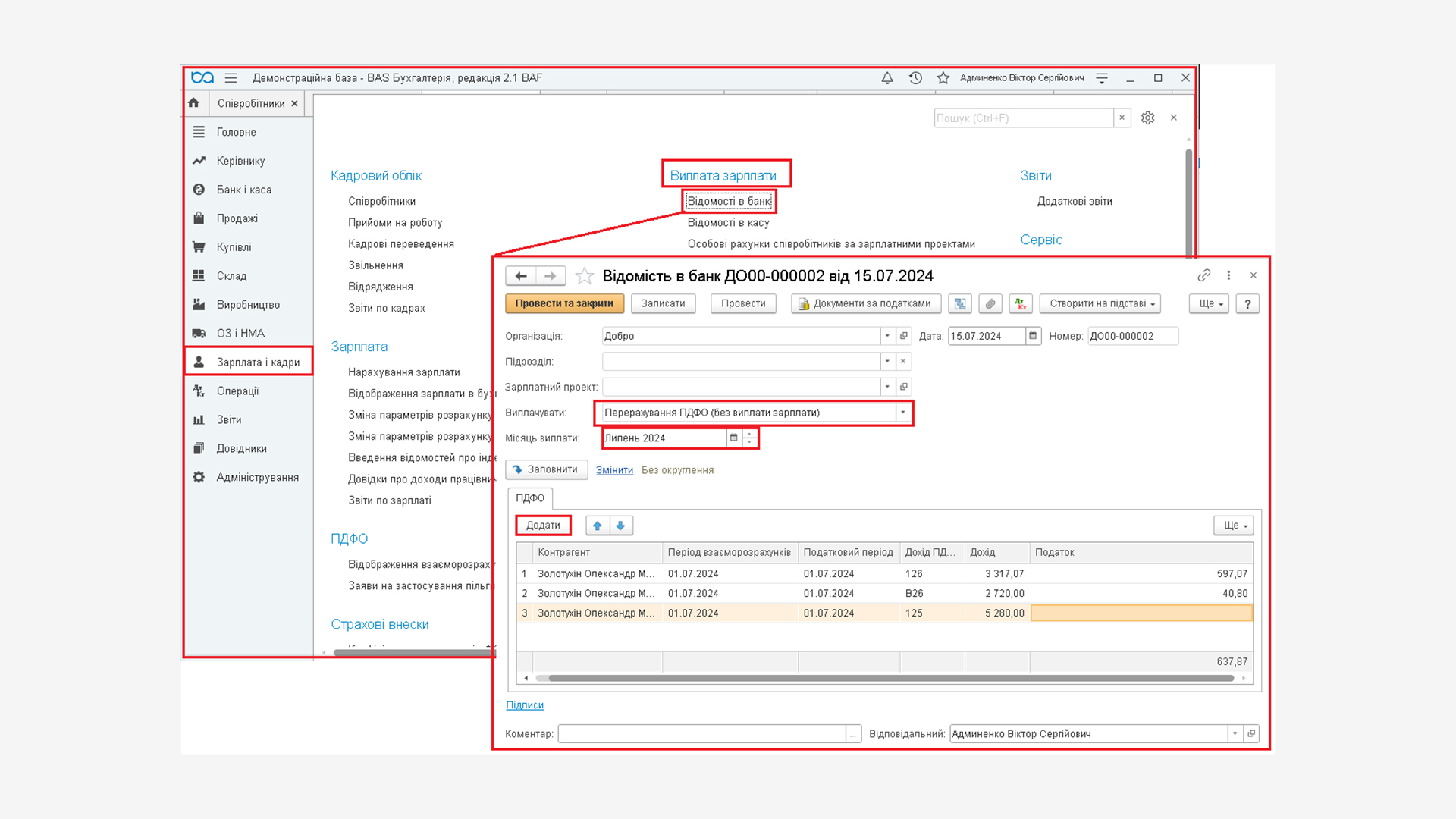

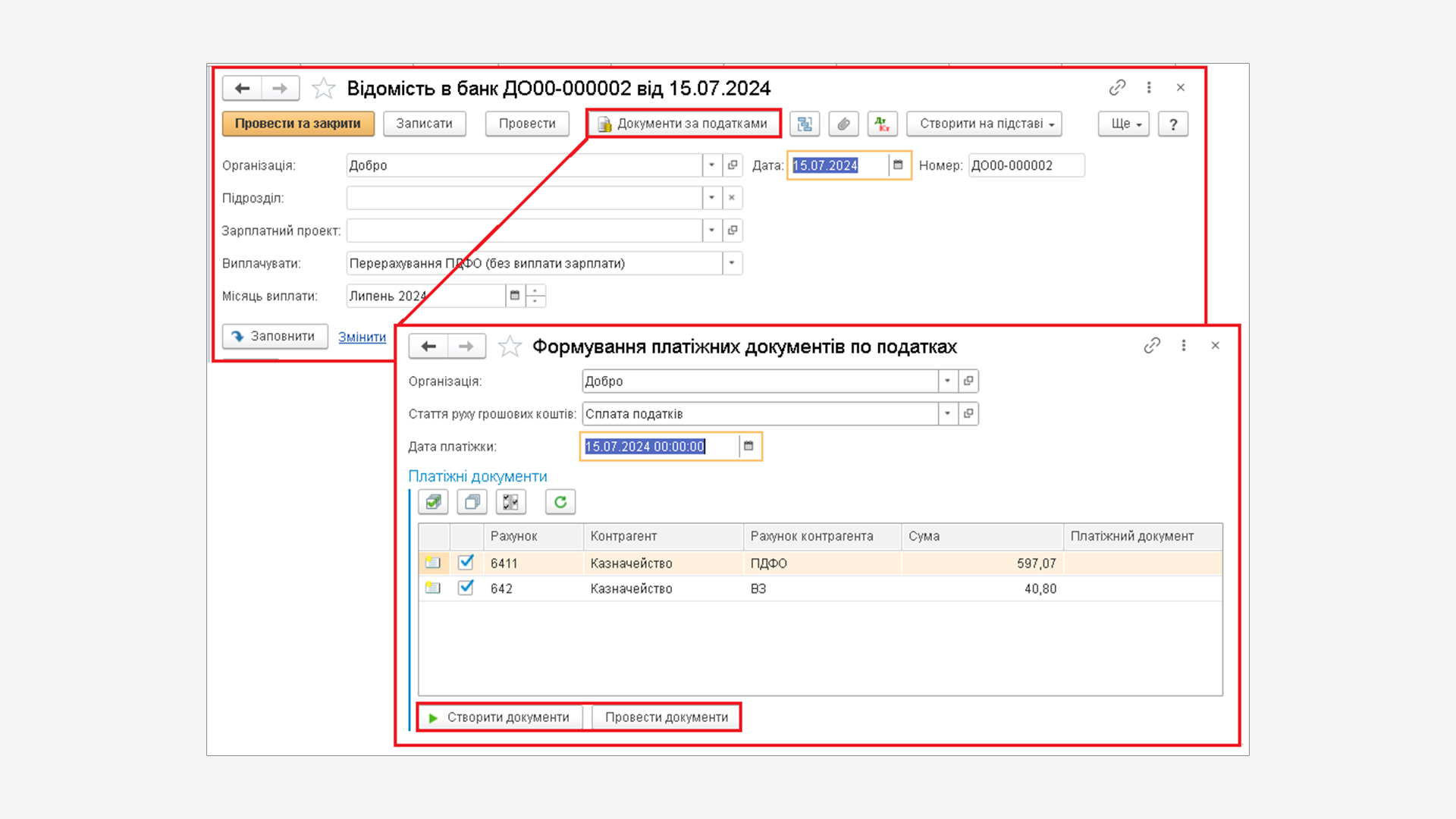

Щоб операція перерахування ПДФО і військового збору з внеску на добровільне медичне страхування була відображена в звіті за формою № 1ДФ, створюємо документ Відомість в банк (розділ Зарплата і кадри, група Виплата зарплати).

У документі реквізит Місяць виплати зазначаємо місяць нарахування зарплати, з якої будуть перераховані податок і збір, а у реквізиті Виплачувати – вид виплати Перерахування ПДФО (без виплати зарплати).

В табличній частині документа кнопкою Додати ввручну вказуємо суми перерахованого податку та збору, а також суму відповідного їм доходу, що отриманий працівником.

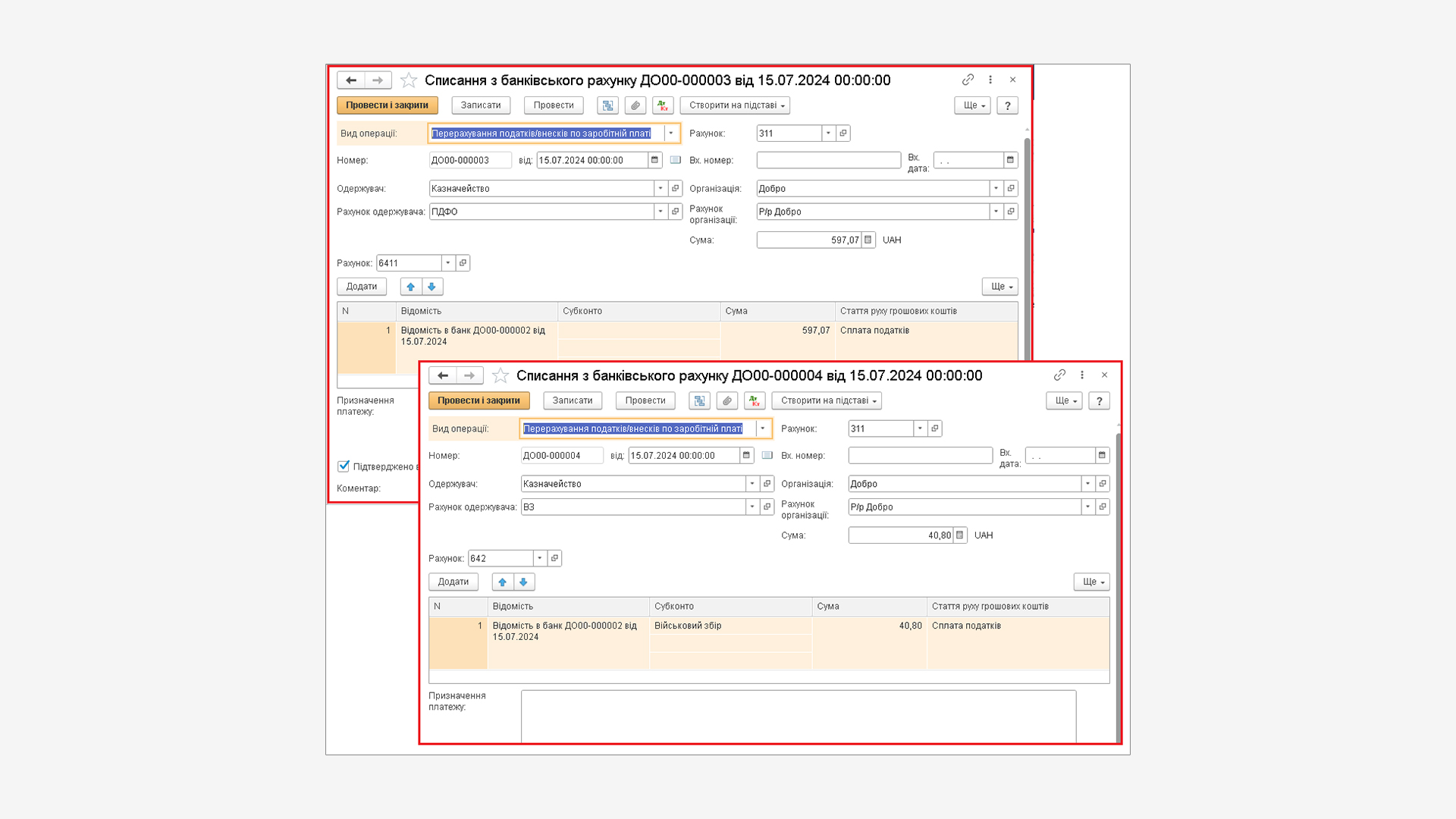

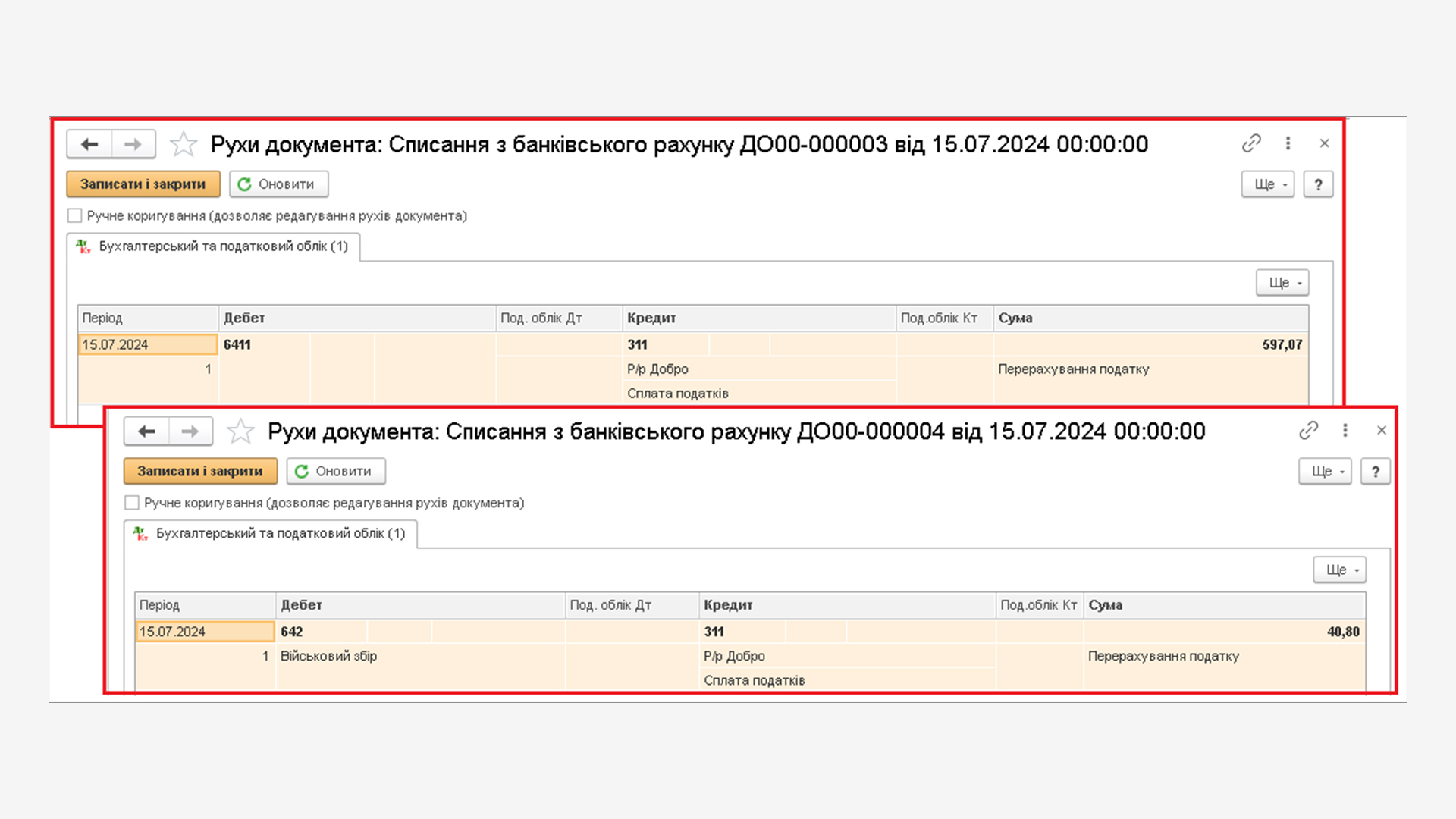

Бухгалтерські проводки з перерахування ПДФО і військового збору формуються документами Списання з банківського рахунку.

Створюємо безпосередньо із документа Відомість в банк. Для цього натискаємо на верхній панелі кнопку Документи за податками, відкривається обробка Формування платіжних документів по податках, якій заповнюємо необхідні параметри і натискаємо кнопку Створити.

Документи Списання з банківського рахунку будуть створені з видом операції Перерахування податків/внесків по заробітній платі та з усіма обов'язковими реквізитами. У табличній частині кожного документа Списання з банківського рахунку буде вказано посилання на документ Відомість в банк, який містить інформацію про суму платежу.

Перевіряємо рухи проведення документу, натискаємо на кнопку на верхній панелі.

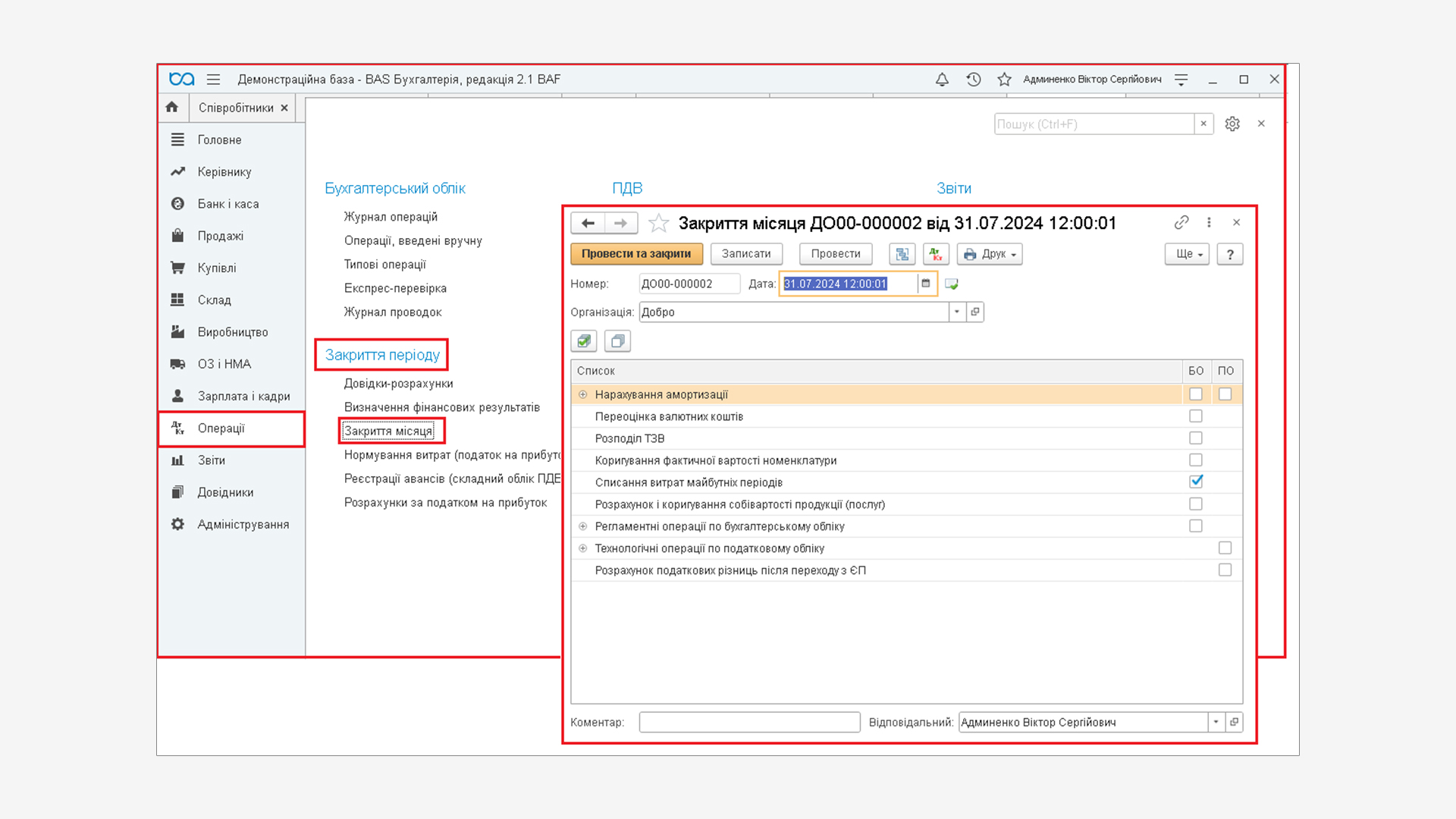

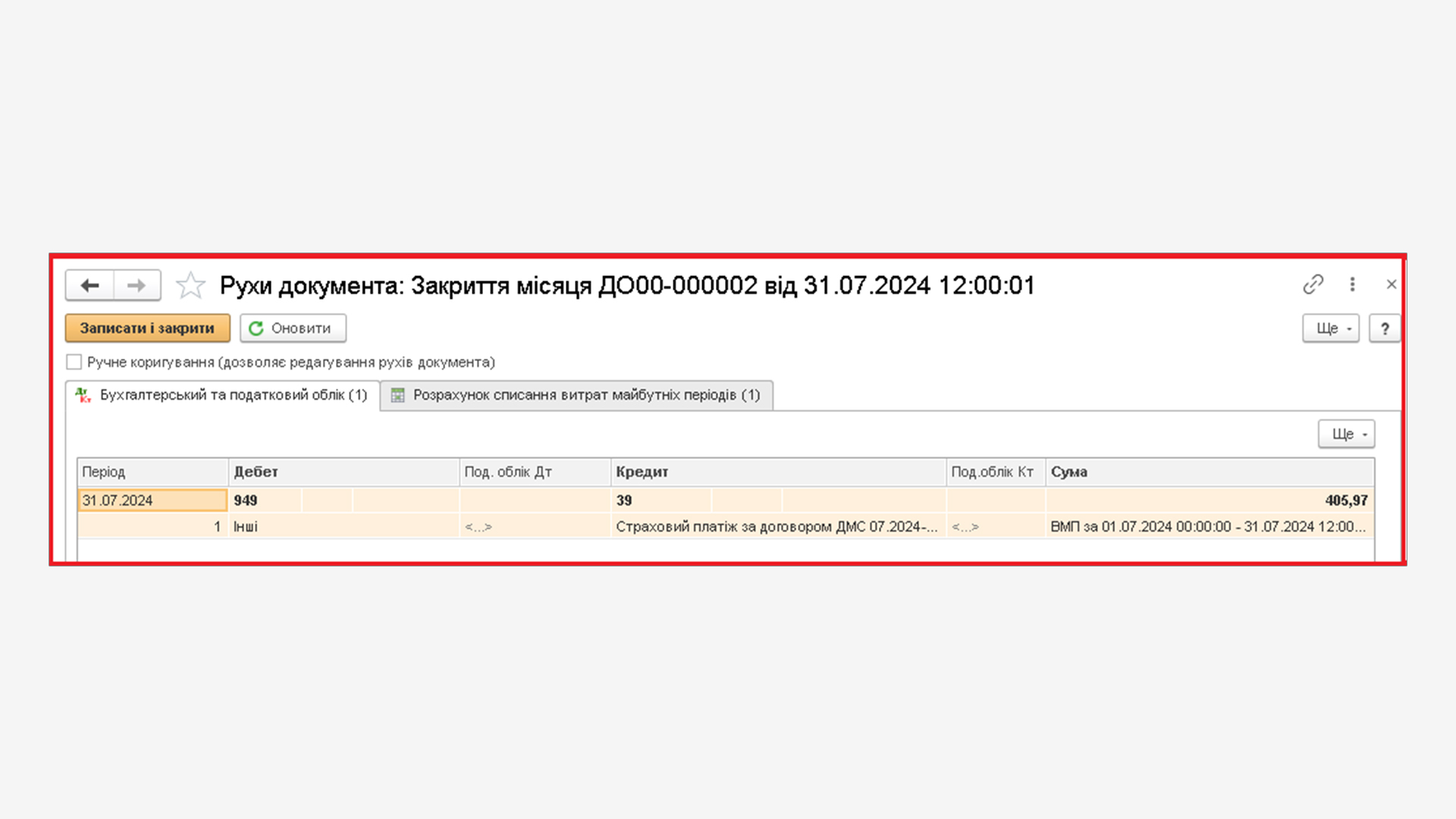

Завершальним етапом є визнання щомісячних витрат роботодавця у розмірі 1/12 суми страхової премії. Для цього створюємо документ Закриття місяця (розділ Операції, група Закриття періоду), в якому встановлюємо прапор напроти операції Списання витрат майбутніх періодів.

Перевіряємо рухи проведення документів, натискаємо на кнопку на верхній панелі.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму