Касовий метод ПДВ у BAS та взагалі в обліку використовується для особливого порядку визначення податкових зобов’язань (далі ПЗ) та податкового кредиту (далі ПК) з ПДВ

— не за першою подією, як зазвичай, а за фактом оплати:

ПЗ виникає тільки після отримання оплати від покупця,

ПК виникає тільки після оплати постачальнику.

Правова основа: Пункт 187.10 Податкового кодексу України (ПКУ).

При постачанні товарів/послуг за касовим методом ПЗ та ПК виникають за датою фактичної оплати незалежно від дати постачання.

Хто має право застосовувати касовий метод з ПДВ

Таке право надається платникам ПДВ, які:

виконують роботи/постачають послуги за державні кошти (держзамовлення);

виконують будівельні роботи за рахунок бюджетних коштів;

є сільськогосподарськими підприємствами, що відповідають умовам ПКУ;

отримали таке право згідно з рішенням Кабміну.

Якщо підприємство не підпадає під перелік, воно застосовує загальне правило: ПДВ за першою подією (тобто або оплата, або постачання — що відбувається раніше).

Як працює касовий метод ПДВ

Касовий метод передбачає, що податкові зобов’язання та податковий кредит виникають не за датою документів, а за фактом руху коштів.

Основні правила виглядають так:

Податкове зобов'язання (ПЗ) виникає лише після надходження коштів від покупця.

Податковий кредит (ПК) виникає лише після фактичної оплати постачальнику та за наявності зареєстрованої ПН.

Приклад:

Підприємство ТОВ «ПостачТехнік» постачає товар 10 червня. Покупець ТОВ «Добро» оплачує його 25 червня.

Якщо діє загальне правило ПДВ (перша подія) ПЗ виникає 10 червня (дата постачання).

Якщо діє касовий метод. ПЗ виникає 25 червня (дата оплати).

Як це виглядає в обліку:

Нарахування ПЗ — лише після оплати (датою надходження коштів).

Податкова накладна реєструється після надходження оплати.

ПК у покупця — тільки після оплати і за наявності зареєстрованої ПН.

Особливості:

У податковій накладній ставиться ознака застосування касового методу.

Не можна формувати ПЗ за фактом постачання, якщо не було оплати.

Якщо надано передплату, ПЗ виникає за її датою.

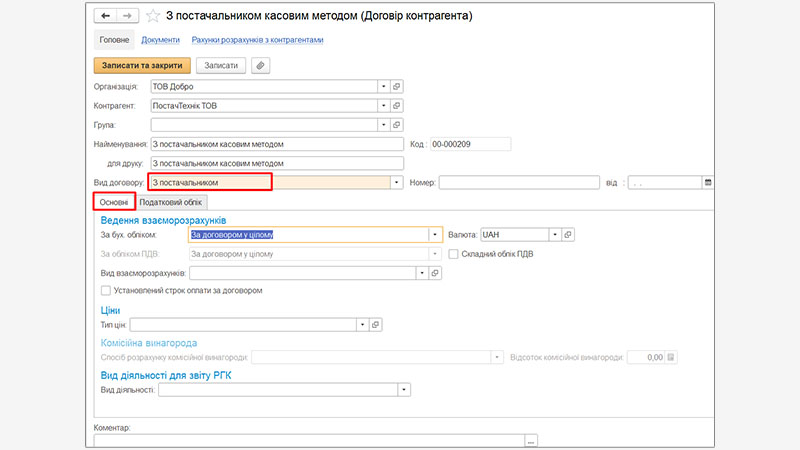

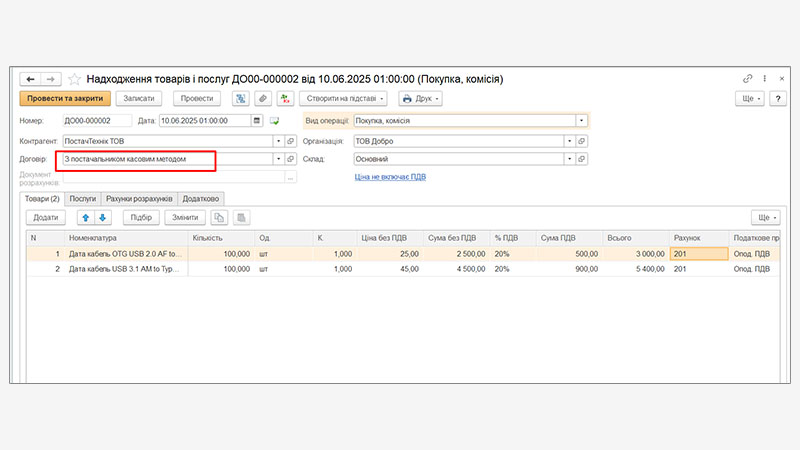

Розглянемо ситуацію з постачанням товара за касовим методом.

В програмі BAS Бухгалтерія ПРОФ створюємо Договір від постачальника касовим методом:

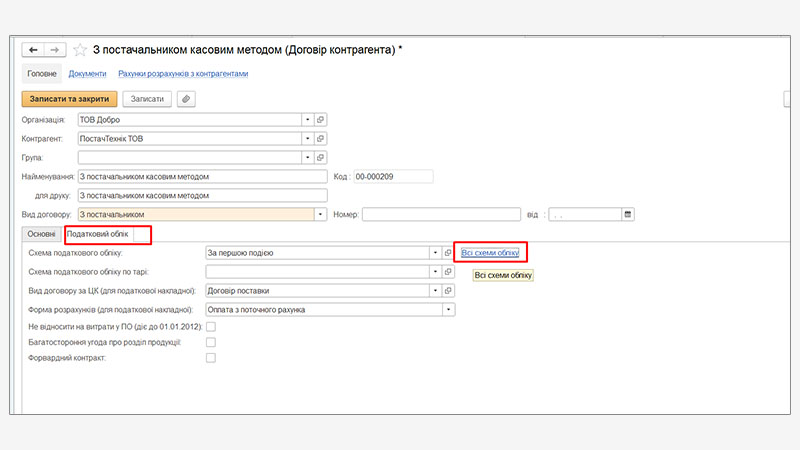

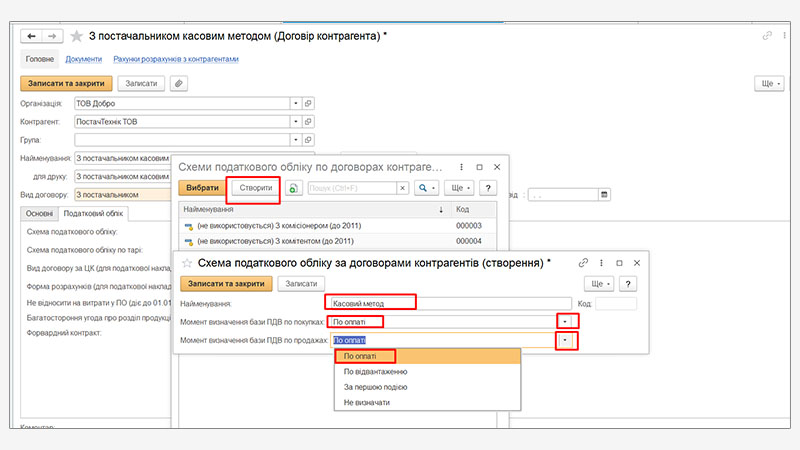

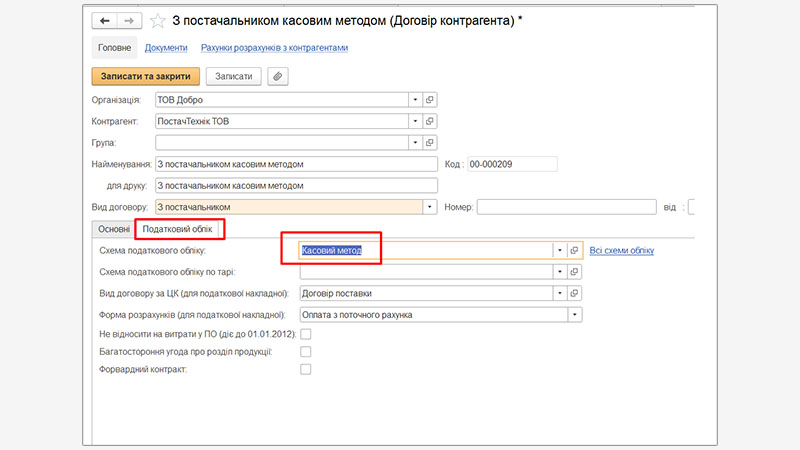

На вкладці «Податковий облік» створюємо схему податкового обліку «Касовий метод».

Вибираємо схему податкового обліку Касовий метод.

Створюємо документ «Надходження товарів і послуг» від 10.06.2025 року:

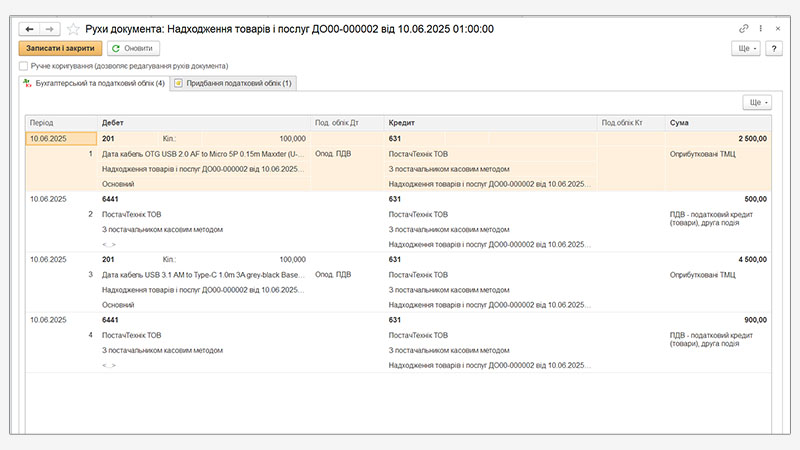

Рухи документа виглядають наступним чином:

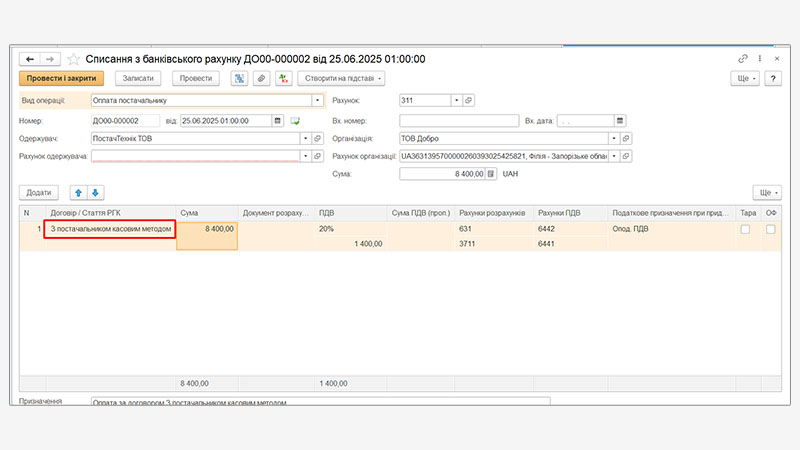

25.06.2025 сплачуємо постачальнику за товар. Відображаємо оплату документом «Списання з банківського рахунку»:

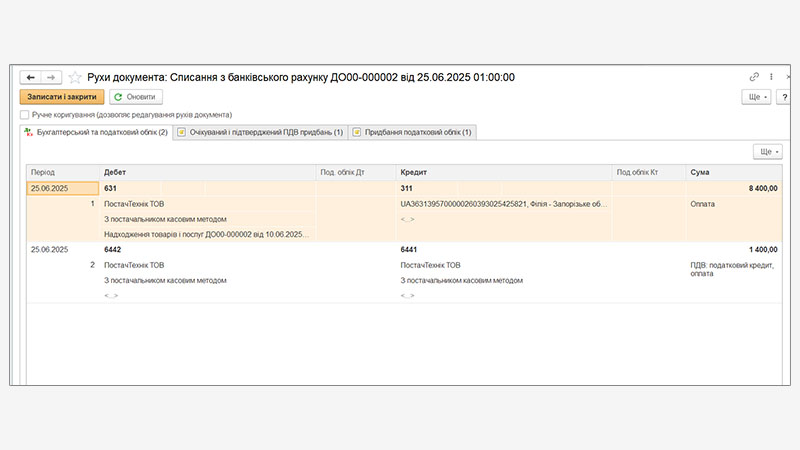

Рухи документа виглядають так:

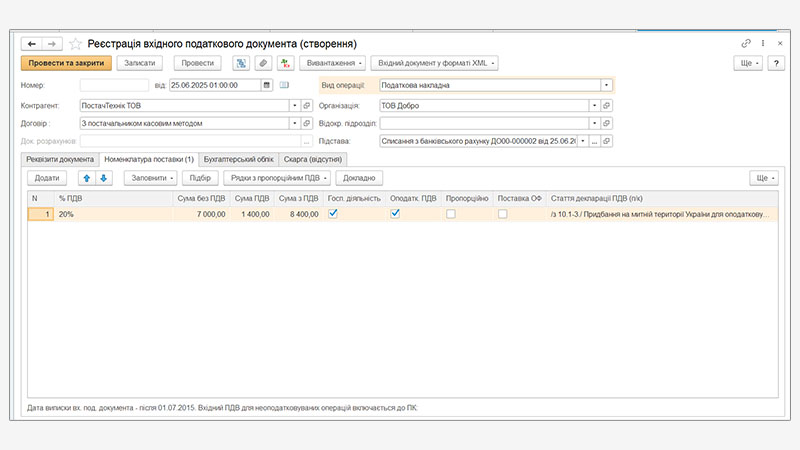

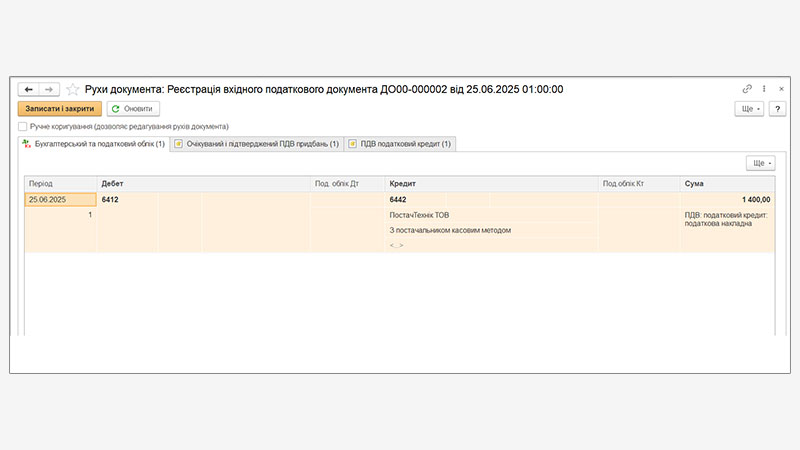

Створюємо на підставі документа «Списання з банківського рахунку» документ «Реєстрація вхідного податкового документа»:

Рухи документа виглядають так:

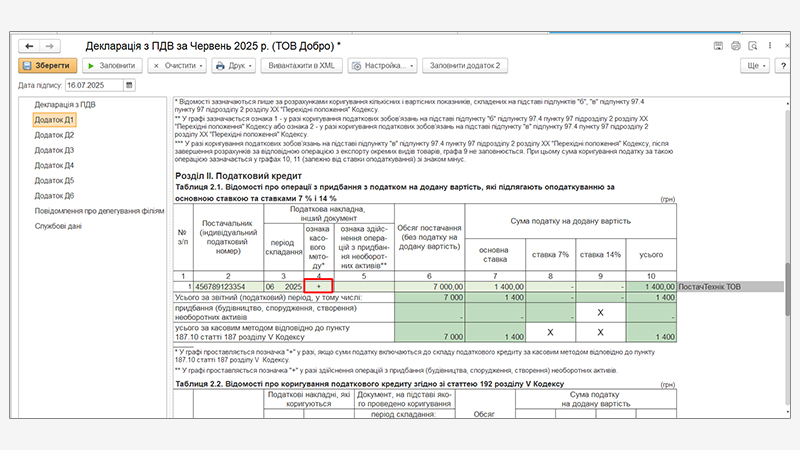

Для перевірки відображення вхідного ПДВ звертаємо увагу на Декларацію з ПДВ, Додаток 1, Розділ ІІ — «Податковий кредит»:

Касовий метод ПДВ — це особливий порядок визначення податкових зобов’язань і податкового кредиту, який напряму залежить від фактичного руху коштів. Він дозволяє

синхронізувати облік із реальними розрахунками, уникати передчасного виникнення ПЗ та формувати ПК тільки після оплати.

У програмі BAS Бухгалтерія ПРОФ реалізовано зручні інструменти для ведення обліку за касовим методом: від налаштування договору до автоматичного відображення в

декларації з ПДВ. Це знімає ризики помилок та робить роботу бухгалтера прозорою і простою.

Використовуйте цей механізм у BAS і ви завжди матимете чітку картину обліку ПДВ у своїй компанії.

Хочете мати собі надійного помічника для автоматизації обліку ПДВ? Вибирайте ту, яка максимально закриє ваші потреби.