Прощаємось з єдиним податком 2%: що потрібно врахувати

25.07.2023

Умовні скорочення

ЄП – Єдиний податок

Законопроект 8401 – Проект Закону про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії

воєнного стану

ПКУ – Податковий Кодекс України

МЗП – Мінімальна заробітна плата

На остаточну версію законопроекту 8401 чекали довго. І от, нарешті, дочекалися, хоча на момент написання цієї статті він ще не опублікований. Але ж залишився всього один крок, та й час іде. Сподіваємося (майже впевнені), що більше ніяких змін до нього не буде.

Дата скасування

Спрощена система з урахуванням особливостей оподаткування, встановлених пунктом 9 підрозділу 8 ПКУ розділ ХХ ПКУ, скасована з 1 серпня 2023 року.

Попередній варіант з 01.07.23р. для бухгалтерів був більш логічним, оскільки починається новий квартал – починається «нове життя» для суб’єктів господарювання, що використовували спрощену систему 2%, але термін ії скасування відтермінували ще на один місяць і третій квартал 2023 року для таких «єдинників» поділився на «до», та «після».

Липень враховуємо та звітуємо як єдинники, а далі все буде залежати від того, до якої системи повернемося.

Правила переходу

Для платників Єдиного податку 2% є два варіанти дій:

- автоматичний перехід на ту систему оподаткування, яка була до ЄП 2%;

- подання заяви на перехід із спеціального єдиного податку на бажану систему оподаткування.

Перший варіант стосується тих платників податку, які станом на 31.07.2023 року не подали ніяких заяв про відмову від використання спрощеної системи 2%.

- Підприємства, що діяли до набуття статусу платника ЄП та вибрали спрощену систему 2%. Для них автоматичний перехід полягає у поверненні на ту систему оподаткування на якій вони перебували до вибору особливої системи:

- якщо були на загальній системі, повертаються на загальну;

- якщо були платниками ПДВ, статус подовжується;

- якщо були на спрощеній системі, відбувається повернення до своєї групи.

- Новостворені підприємства, які були платниками ЄП 2% з дати реєстрації.

Вони автоматично переходять на єдиний податок 5%. Тобто, відбувається переміщення в межах третьої групи і змінюється тільки ставка.

Другий варіант передбачає, що протягом липня 2023 року, але не пізніше останнього робочого дня, можна подати заяву про відмову від застосування 2% ЄП. В цій заяві вказується бажана система оподаткування.

Крім того, законопроект 8401 надає право повторного переходу на спрощену систему суб’єктам господарювання, які відмовилися від єдиного податку 2% та перейшли на загальну систему.

Щоб скористатись цим правом, заяву подають до 01 вересня 2023 року, а статус платника єдиного податку набувається з 01.08.2023 року.

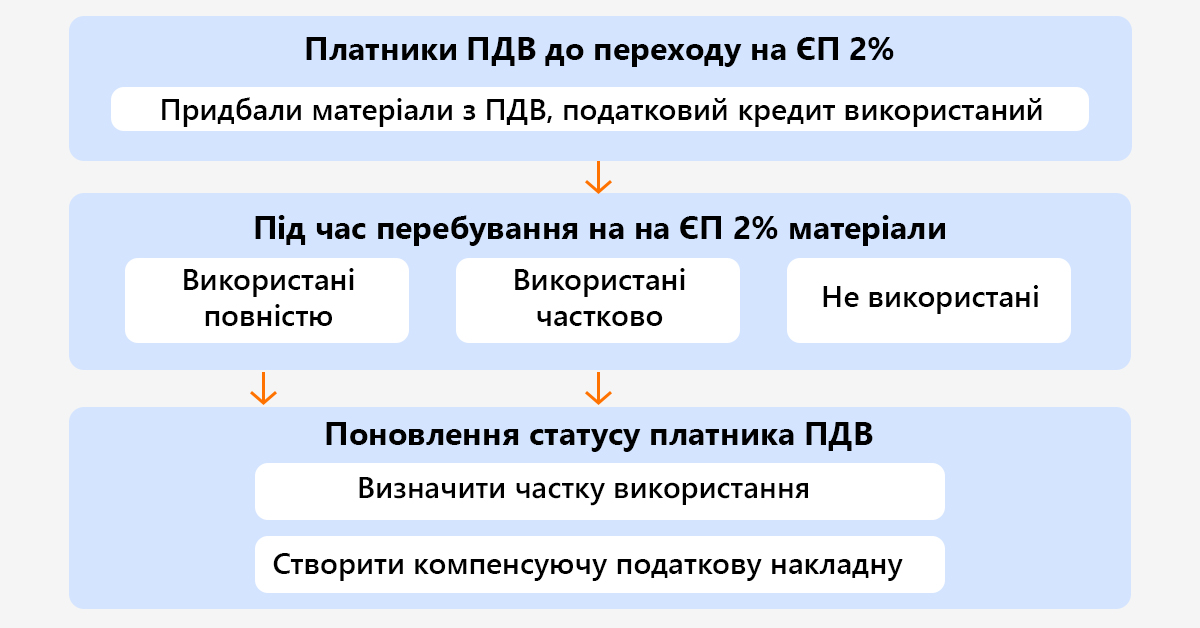

Коли потрібне донарахування компенсуючих зобов’язань з ПДВ

Суб’єкти господарювання, у яких вибір ЄП 2% привів до зупинення реєстрації платником ПДВ, при поверненні до старої системи мають привести всі ПДВ-операції до ладу шляхом:

- Реєстрації компенсуючих податкових накладних до 31.10.2023 року на все, що було раніше придбано з податковим кредитом, а використано чи реалізовано під час перебування на спрощеній системі оподаткування 2%. Це стосується тільки товарів, на послуги норма не поширюється.

- Включення до податкового кредиту сум імпортного ПДВ, який було сплачено платниками ЄП 2% при ввезенні товарів або необоротних активів. При цьому буде змінено показник ΣМитн. Це право також може бути реалізоване до 31 жовтня 2023 року.

Згідно з нормами ПКУ (П. 91.2.1 підрозд. 8 розд. ХХ) для нарахування компенсуючих зобов’язань використовується база:

- для товарів – вартість їх придбання або митна вартість;

- для необоротних активів – залишкова вартість, яка склалася «…на перше число місяця, протягом якого вони були використані (поставлені, реалізовані), а у разі відсутності обліку необоротних активів – виходячи із звичайної ціни», тобто із залишкової вартості на 01 число місяця після скасування 2% ЄП, або відмови від нього.

Потрібно звернути увагу на фразу стосовно відсутності обліку необоротних активів. Тут мається на увазі ситуація, коли декілька місяців поспіль у основного засобу залишкова вартість дорівнює «0». А це буває досить часто – основний засіб вже повністю амортизований, але продовжує використовуватися.

Компенсуючі податкові зобов’язання в цьому випадку розраховуються із ЗВИЧАЙНОЇ ЦІНИ.

Тобто, якщо необоротний актив ще залишається у придатному стані, потрібно провести інвентаризацію, зробити дооцінку та продовжити нарахування амортизації.

Наведемо приклади типових ситуацій, для того, щоб визначитися коли компенсуюча податкова накладна складається, а коли цього робити не потрібно.

Приклад 1

Платник ПДВ перейшов на ЄП 2% 01.03.2023 року.

- Товар придбано 20.02.2023 на суму 12000 грн. Реалізовано 15.03.2023 на суму 18000 грн.

- Товар придбано 20.06.2023 на суму 12000 грн. Реалізовано на суму 18000 грн після повернення із ЄП 2%.

- 20.02.2023 придбано товар «А» на суму 9600 грн, в тому числі ПДВ 1600 грн., та товар «Б» на суму 2400 грн., в т.ч. ПДВ 400 грн. Реалізовано 18.07.2023 товар «Б» на суму 3600 грн 01.08.2023 товар «А» на суму 14400 грн.

- Товар придбано 20.02.2023 на суму 12000 грн. Реалізовано після повернення з ЄП 2% на суму 18000 грн.

|

До переходу |

Під час знаходження на 2% |

Після відміни ЄП 2% або відмови від нього |

Компенсуючі податкові зобов’язання |

|||

|

Сума операції |

ПК |

Сума операції |

ПЗ |

|||

|

Для товарів |

||||||

|

1 |

12000 |

2000 |

18000 |

2000 |

||

|

2 |

12000 |

18000 |

3000 |

|||

|

3 |

9600 2400 |

1600 400 |

3600 |

14400 |

2400 |

400 |

|

4 |

12000 |

2000 |

18000 |

3000 |

||

Так само визначається необхідність складання компенсуючих податкових зобов’язань у випадку придбання запасів, які використовуються у виробництві.

Отже, для виробничих підприємств доцільно провести інвентаризацію залишків виробничих запасів, незавершеного виробництва та готової продукції на складі, щоб правильно скласти компенсуючі податкові накладні.

Розмір доходу, що враховується для визначення права на спрощену систему

Однією з особливостей спрощеної системи оподаткування 2% була відсутність межі доходу, яка дає право бути платником, але для звичайної спрощеної системи таке обмеження ніхто не відміняв.

І виникали побоювання: «Що буде, коли під час перебування на спеціальній спрощеній системі підприємство або ФОП перевищують ліміт доходу, встановлений для тієї групи, куди вони будуть повертатися?». Так от, цього страху можна позбутися: Законопроектом 8401 встановлено, що в розрахунок ліміту доходу за п. 291.4 ПКУ не слід включати суми доходу, отриманого під час перебування на ЄП 2%.

Тож, розрахунок суми ліміту після скасування ЄП 2% буде визначатися пропорційно терміну перебування на спрощеній системі.

Приклад 2

Суб’єкт господарювання був платником ЄП 2% з 01.01 по 31.07. 2023 року. Його дохід за цей час склав 12 млн грн. Заяву на відмову від ЄП 2% подано не було і з 01.08.2023 здійснено автоматичний перехід на 5%.

Для ІІІ групи ліміт складає 1167 МЗП (7 818 900 грн.)

Кількість місяців до кінця року – 5. Тоді ліміт доходу для перебування на ІІІ групі складатиме:

7818900/12 міс. х 5 міс. = 3257875 грн.

Приклад 3

Суб’єкт господарювання був платником ЄП 5% з 01.01 по 31.03. 2023 року. З 01.03. по 30.06. 2023 року перебував на ЄП 2%, а з 01.07.2023 знов повернувся на ставку 5%.

На ЄП 2% перебував 4 місяці, а на 5% 8 місяців.

Ліміт доходу для перебування на ІІІ групі складатиме:

7818900/12 міс. х 8 міс. = 5212600 грн.

Висновки

- Спрощена система 2% скасовується з 01.08.2023 року.

- Для платників Єдиного податку 2% є два варіанти дій – автоматичний перехід на ту систему оподаткування, яка була до ЄП 2% або подання заяви про вибір бажаної системи оподаткування.

- Для платників ПДВ, реєстрація яких була призупинена, поновлені всі права та обов’язки платників ПДВ, а в деяких випадках виникає необхідність донарахування компенсуючих податкових зобов’язань.

- В розрахунок ліміту доходу для звичайної спрощеної системи за п. 291.4 ПКУ не включаються суми доходу, отриманого під час перебування на ЄП 2%. Розрахунок суми ліміту після скасування ЄП 2% буде визначатися пропорційно термінам, коли суб’єкт господарювання не використовував ЄП 2%.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму