Поставка программной продукции: особенности налогообложения НДС

25.11.2021

Сокращения:

НДС – налог на добавленную стоимость;

ПП – программная продукция.

Информация в обществе и процессах ведения хозяйства стала основным ресурсом экономического роста.

И фраза «кто владеет информацией – тот владеет миром» действительно правдива. Именно поэтому для развития ІТ-сектора большинство стран создает максимально благоприятные условия, в том числе, за счет специальных налоговых режимов.

Одним из таких инструментов в Украине являются льготные условия обложения налогом на добавленную стоимость (НДС).

Операции по поставкам программной продукции могут:

- облагаться налогом по ставке 20%;

- быть освобождены от НДС;

- не быть объектами обложения НДС.

Давайте разберемся с этими вопросами подробнее.

Освобождение от НДС при поставке программного продукта – явление временное

Поставка программного продукта в Украине освобождается от налогообложения НДС. Это многим известно. Но, сколько бы мы ни перечитывали Раздел V Налогового Кодекса «Налог на добавленную стоимость», мы этой нормы не увидим, потому что освобождение не является постоянным.

Законодатель определил, что это временное действие: с 1 января 2013 года до 1 января 2023 года. Поэтому ссылку на эту льготу можно найти в Переходных Положениях Налогового Кодекса Украины п. 26-1 (далее ждем «Дию-Сити»).

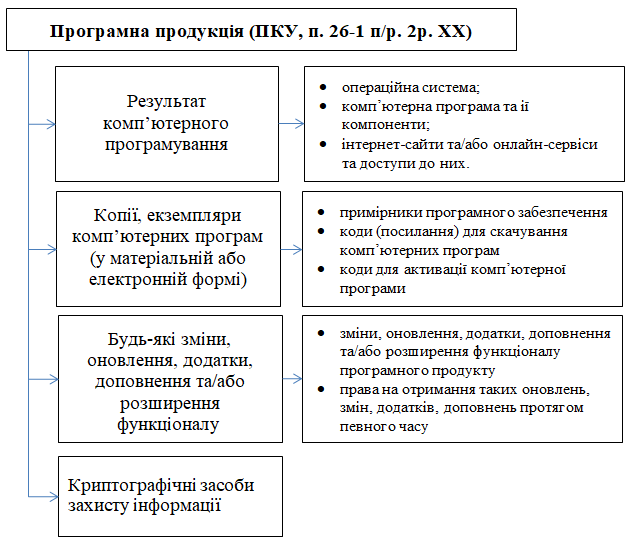

Что считается программной продукцией?

Определение программной продукции содержится в двух законодательных актах:

Поскольку тема – НДС, нас будет интересовать именно позиция НКУ.

Все ли операции по поставке программной продукции являются льготными?

По этому вопросу налоговая озвучила свою позицию еще в 2013 году в Обобщающей налоговой консультации 536.

Согласно этой позиции, для освобождения сделки от НДС нужно, чтобы права на программную продукцию передавались от поставщика (исполнителя) покупателю (заказчику).

И здесь необходимо четко различать две ситуации.

- Имущественные права в процессе создания программной продукции могут возникнуть у исполнителя с последующей передачей их заказчику по окончании работ. В этом случае сделка освобождается от НДС.

- Если по условиям договора право собственности сразу приобретает заказчик, налоговой льготы в виде освобождения от НДС нет. Всю операцию следует облагать налогом по ставке 20%.

В 2020 году эта позиция вновь нашла свое отражение в обобщающей налоговой консультации 842 от 31.12. 2020 г.

«если нет перехода права собственности, освобождения от НДС нет».

То есть, хочешь льготу – заключай договор правильно. Предмет договора должен соответствовать операциям по поставке программной продукции по определению п.26-1.

Речь идет об операциях, место поставки которых – таможенная территория Украины, а поставщиком программной продукции является плательщик НДС.

Освобождаются ли от НДС операции по созданию программной продукции, если они является составляющей оборудования?

Часто случается так, что программный продукт является частью оборудования. В этом случае, если специализированное техническое устройство продается с уже встроенным программным обеспечением, права на освобождение от НДС не возникает.

Для получения права на льготу необходимо, чтобы в договоре стоимость программного обеспечения была определена отдельно от цены оборудования.

Об этом прямо указывает приказ Минфина 842 от 31.12.2020, также имеющей статус обобщающей налоговой консультации.

«Входящий» НДС при операциях по поставке программной продукции

Операции по поставке программной продукции, как правило, освобождены от НДС. Но в ходе работ по компьютерному программированию могут быть получены товары или работы с НДС, то есть выделяется входной НДС.

Согласно п. 198.5 НКУ, в этом случае следует начислить условные налоговые обязательства и зарегистрировать сводную налоговую накладную.

Пример:

В октябре 2021 года предприятие ООО «ІТ-Комфорт» осуществляло исключительно операции по поставке программной продукции. Предприятие является плательщиком НДС. Операция совершена на таможенной территории Украины.

В течение месяца для ведения хозяйственной деятельности:

- приобретена офисная мебель на сумму 60 000 грн (в том числе НДС);

- получены услуги охраны на сумму 12000 (в том числе НДС);

- начислена оплата коммунальных услуг за месяц 9000 грн (в том числе НДС).

| Наименование | Сумма без НДС, грн. | Сумма НДС, грн. | Вместе, грн. |

| приобретена офисная мебель | 50000 | 10000 | 60000 |

| получены услуги охраны | 10000 | 2000 | 12000 |

| получены коммунальные услуги | 7500 | 1500 | 9000 |

| Вместе | 67500 | 13500 | 81000 |

На сумму 13 500 грн нужно зарегистрировать налоговую накладную.

Если предприятие в течение отчетного периода осуществляло также и операции, облагаемые налогом по ставке 20%, нужно будет произвести пропорциональное распределение «входного» НДС.

Отношения с нерезидентами по поставкам программной продукции

Разберем несколько видов операций.

Программная продукция может быть реализована как резиденту, так и нерезиденту

В первом случае мы имеем либо 20% НДС, либо освобождение от НДС.

Во втором случае никакого освобождения нет – есть поставка за пределами таможенной территории Украины. Поэтому это не объект налогообложения. Об этом говорит НКУ (п 186.3), а также индивидуальные налоговые консультации. К примеру, №3390/ИПК/99-00-05-06-02-06, и консультации в системе ЗИР в категориях 101.05.

Приобретение программной продукции у нерезидента

Налоговых последствий вообще не возникает.

Хотя, на первый взгляд, есть «поставка на территории Украины», и по общим правилам эти операции нужно облагать налогом. Но по этой теме есть несколько налоговых разъяснений, в том числе, обобщена налоговая консультация №536 от 07.10.2013.

На вопрос «налогооблагаются ли операции поставки от нерезидента резиденту на таможенную территорию Украины и от резидента нерезиденту» ответ был:

«нет, не облагаются налогом».

Кратко и ясно, даже не характерно для такого рода ответов. В дальнейшем были индивидуальные налоговые консультации по этой же теме: от 20.02.2021 № 478/ИПК/99-00-21-03-02-06; от 21.07.2021 №2853/ИПК/99-00-21-03-02-06. Причем, в последней есть более подробная конкретизация: составлять налоговые накладные не нужно.

Таким образом, при приобретении программной продукции у нерезидента:

- налоговую накладную не составляем;

- в декларации по НДС сделка по приобретению не отражается.

И вообще налоговые последствия у нас, как у получателя, не возникают.

Оформление налоговых накладных на поставку программной продукции

Программная продукция при условии ее поставки плательщиком НДС на таможенной территории Украины с позиции НКУ – это товар. А если это так, то он является объектом налогообложения.

Да, имеет место освобождение от НДС, но все равно – это объект налогообложения, поэтому существуют обязательства отражать эти операции в налоговых накладных и в налоговой декларации.

Рассмотрим порядок заполнения документов.

Пример:

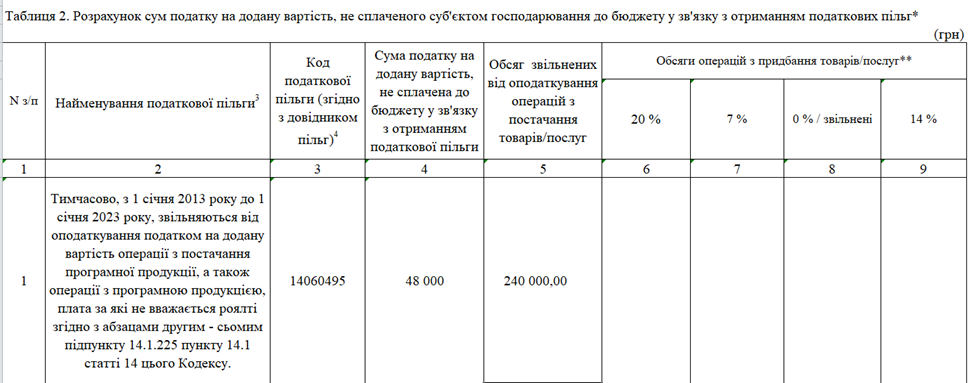

ООО «ІТ-Комфорт» в октябре 2021 года поставило программную продукцию «Бизнес-процесс – Логистика» на сумму 240000 грн. Заказчик является плательщиком НДС.

Титульная часть будет выглядеть следующим образом:

Эта накладная не сводная, предоставляется покупателю, поэтому только одна отметка «Х».

Для заполнения табличной части следует иметь дополнительные данные:

- в поле 3.1. код товара согласно УКТВЭД следует поставить «00502»; это условный код, который определила Налоговая для этих операций;

- в поле 4 выбираем услов.шт.;

- код ставки 903 – это означает, что есть льгота;

- код льготы 14060495 согласно справочнику налоговых льгот по состоянию на 01.10.2021.

Табличная часть налоговой накладной будет выглядеть:

Налоговая отчетность по НДС при поставке программной продукции

Формирование налоговой декларации по наличию операций, освобожденных от НДС и не являющихся объектом налогообложения, имеет свои особенности: необходимо заполнить строки 5, 5.1, и заполнить приложение Д5.

Заполняем декларацию на основании условных данных.

Пример:

Предприятие ООО «ІТ-Комфорт»:

- осуществило поставку ЧП резиденту на сумму240 000 грн.;

- выполнило работы по программированию для нерезидента на сумму 120 000 грн.;

- вместе 360 000 грн.

Приобретено:

- у резидента – изменения в программный продукт на сумму30 000 грн.;

- у нерезидента изменений в программное обеспечение на сумму 150 000 грн.;

- вместе180 000 грн.

Налоговые обязательства будут отражены в строках 5 и 5.1.

В строке 5 находятся все операции – и освобожденные, и не являющиеся объектом налогообложения, а в строке 5.1. – только освобожденные.

Операции по приобретению программной продукции в декларации отражаются только в части освобожденных операций в строке 10.4. декларации (в сумме 30000 грн).

Операция, не являющаяся объектом налогообложения в сумме 150 000 грн., нигде не отображается.

Заполнение строк 5 и 5.1. дополняется составлением приложения Д5, в котором следует заполнить две таблицы – в отношении освобожденных операций и в отношении операций, не являющихся объектом налогообложения.

Обращаем внимание, что итоговая цифра таблицы 1 автоматически переносится в строку 5.1. декларации.

В таблице 2 код льготы должен полностью совпадать с кодом, указанным в налоговой накладной, а название – соответствовать справочнику налоговых льгот.

Выводы

- Для того чтобы использовать льготный режим НДС при поставке ІТ-продукции, нужно правильно определить предмет договора.

- Поставка программной продукции на таможенной территории Украины освобождается от НДС, а поставка за ее пределами не является объектом налогообложения.

- Налоговые накладные делятся на операции по поставке программной продукции и на условные продажи.

- При подаче декларации по НДС возникает необходимость в составлении приложения Д5, а операции по приобретению программной продукции не отражаются в отчетности вообще.

ЛИЛИЯ БОДЕНЧУК

- Кандидат экономических наук, главный бухгалтер с 1991 года, финансовый директор с 2000 года, преподаватель экономических дисциплин, бухучета, налогообложения, финансового менеджмента.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма