Депонування зарплати в BAS Бухгалтерія КОРП

18.01.2024

В статті розглянемо методику відображення в обліку депонованої заробітної плати реалізовану у типовій конфігурації BAS Бухгалтерія КОРП, редакция 2.1

Кошти, які отримані підприємствами готівкою у банку для виплат, пов'язаних з оплатою праці, але які не були сплачені окремим фізичним особам в строк встановлений законодавством – це депонована заробітна плата (п. 1.6 Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. № 148, далі – Положення №148).

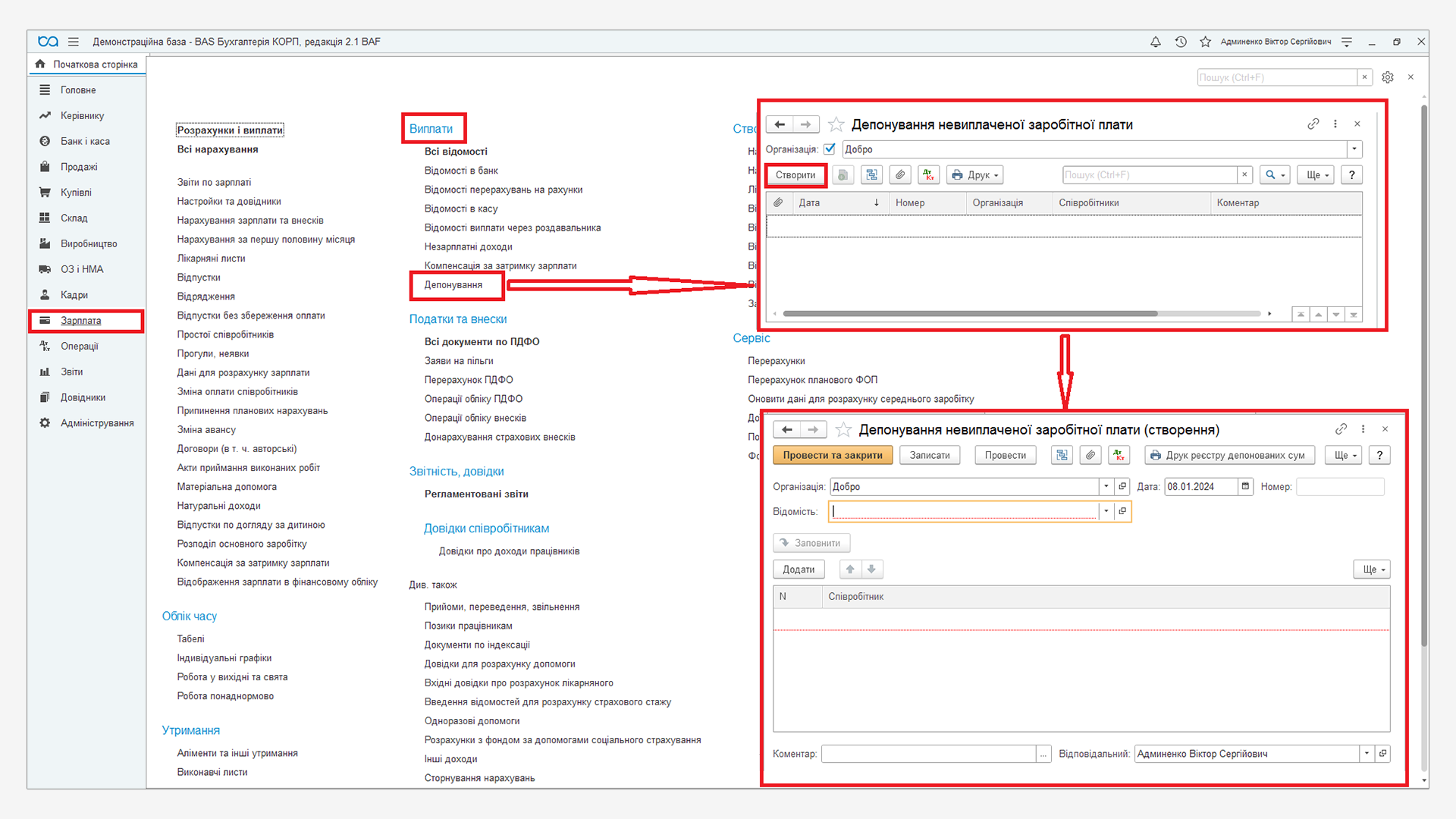

Депонування у типовій конфігурації BAS Бухгалтерія КОРП виконується за допомогою документа Депонування невиплаченої заробітної плати у розділі меню Зарплата – група Виплати – Депонування – Створити.

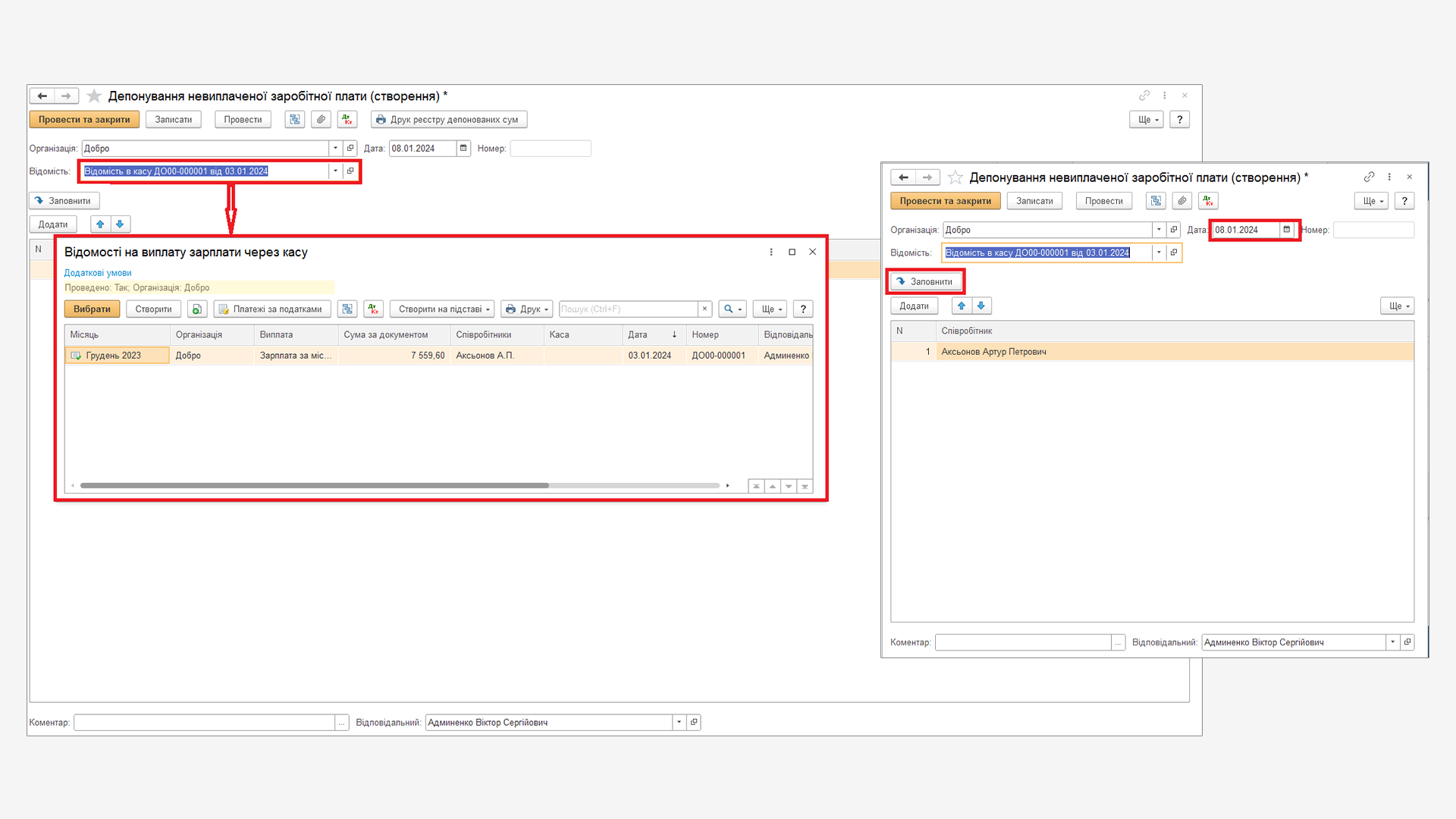

В реквізиті Відомість слід вказати документ виплати за яким депонується зарплата, змінити дату і виконати автоматичне заповнення документа залишками невиплаченої заробітної плати за допомогою кнопки Заповнити.

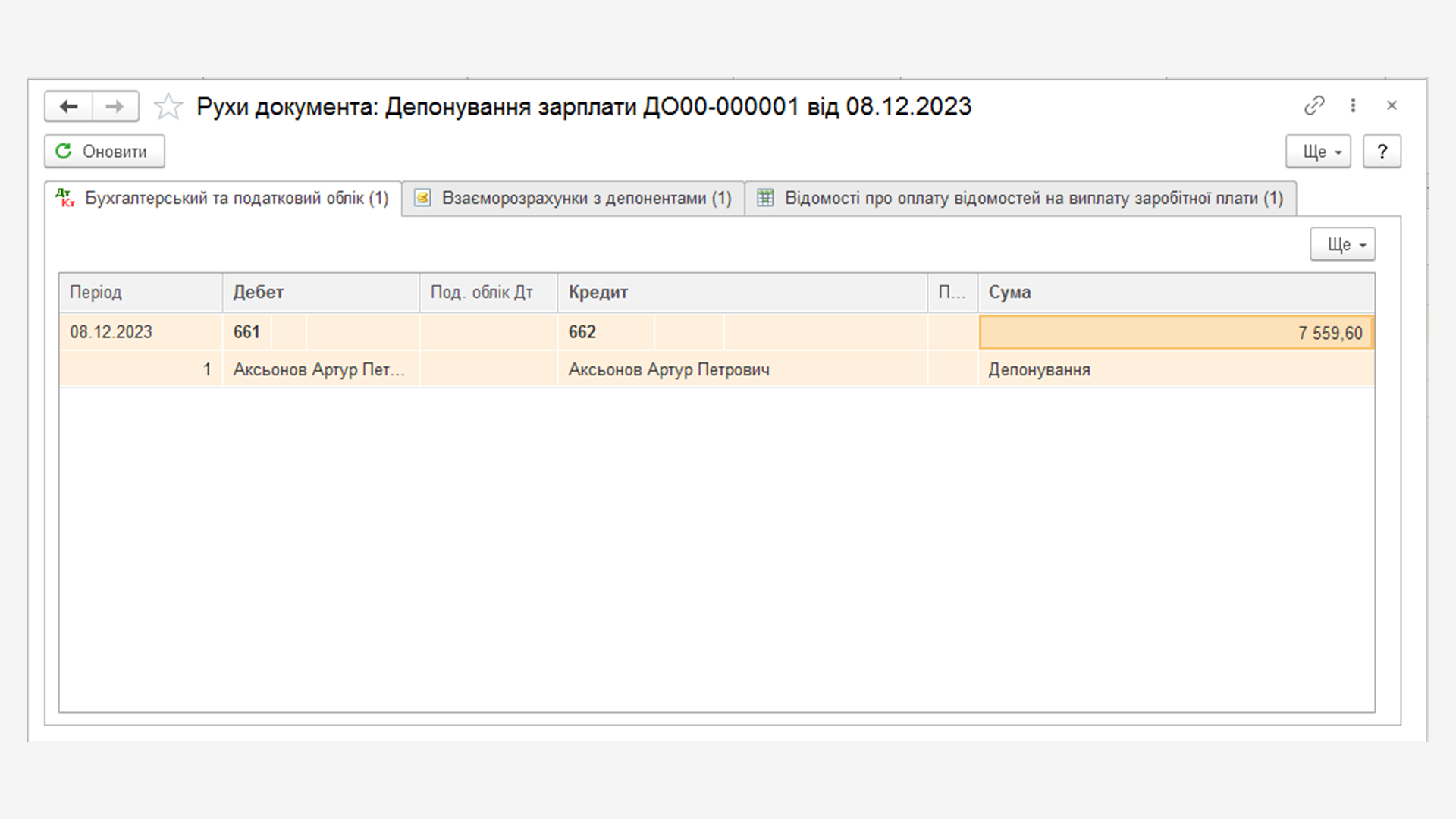

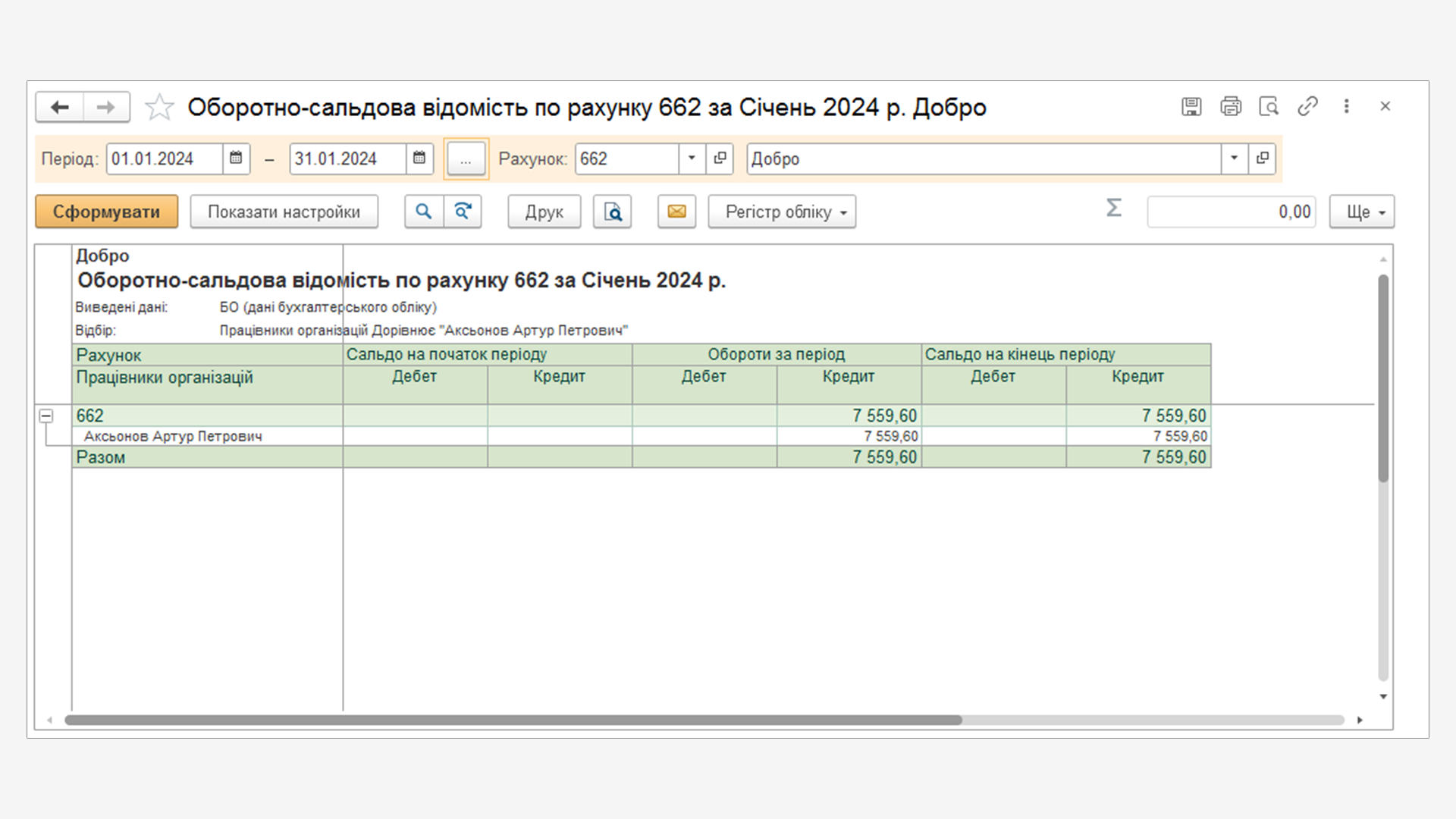

При проведенні документ автоматично формує проводки зі списання сум заробітної плати з рахунку 661 Розрахунки за заробітною платою в кредит рахунку 662 Розрахунки з депонентами.

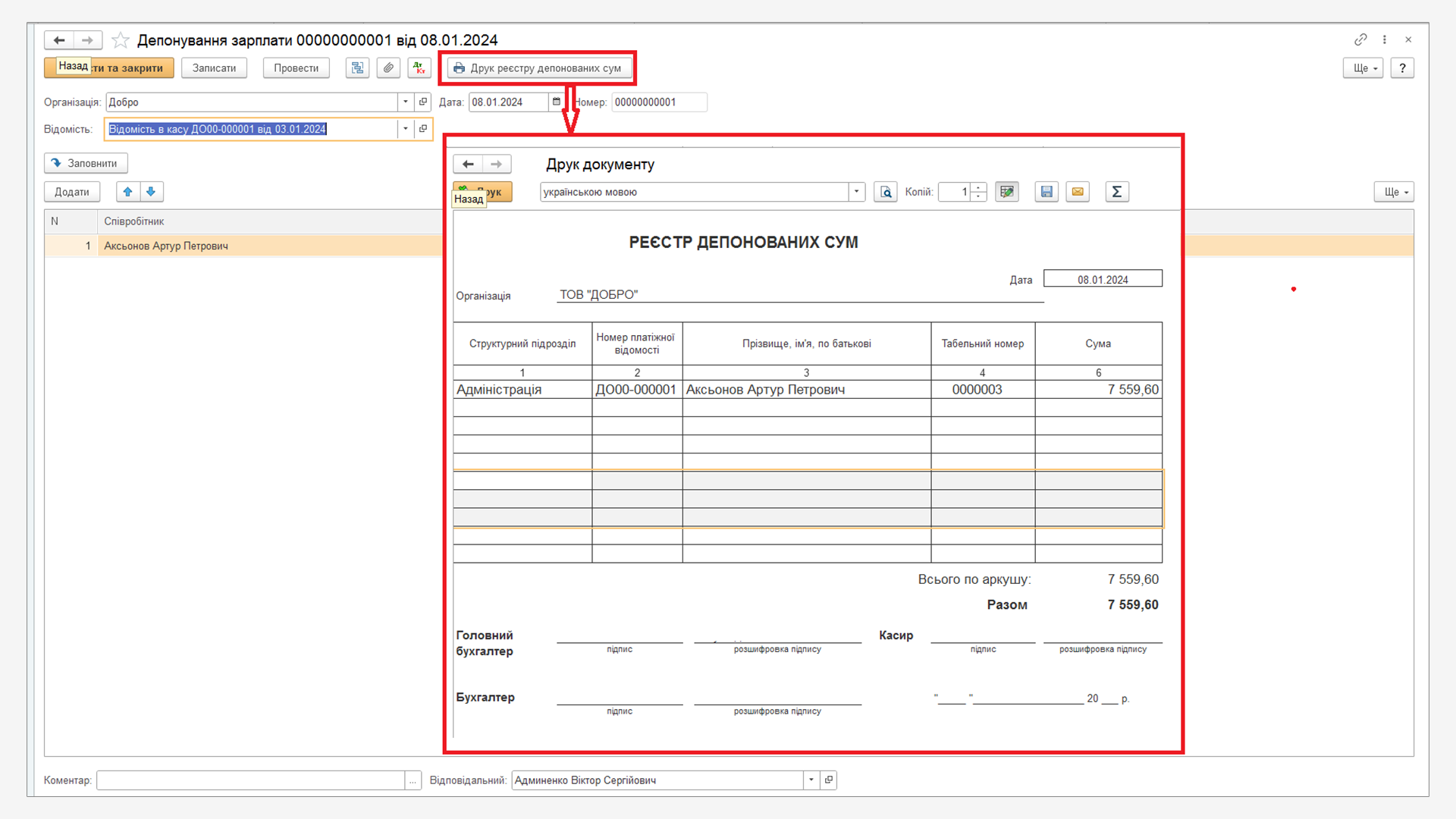

З документа можна сформувати друковану форму реєстру депонованих сум.

Згідно з Положенням №148У касі підприємства мають право зберігати готівку, одержану в банку для виплат, що належать до фонду оплати праці (доходу) понад установлений ліміт каси протягом:

- трьох робочих днів, враховуючи день одержання готівки в банку;

- п'яти робочих днів, з урахуванням дня одержання готівки в банку – коли виплати проводяться працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту та морських портів.

Готівку, яка одержана в банку, і яка не використана за призначенням протягом встановлених законодавством строків, підприємство повинно повернути до банку не пізніше наступного робочого банківського дня або може залишати в касі (у межах установленого ліміту).

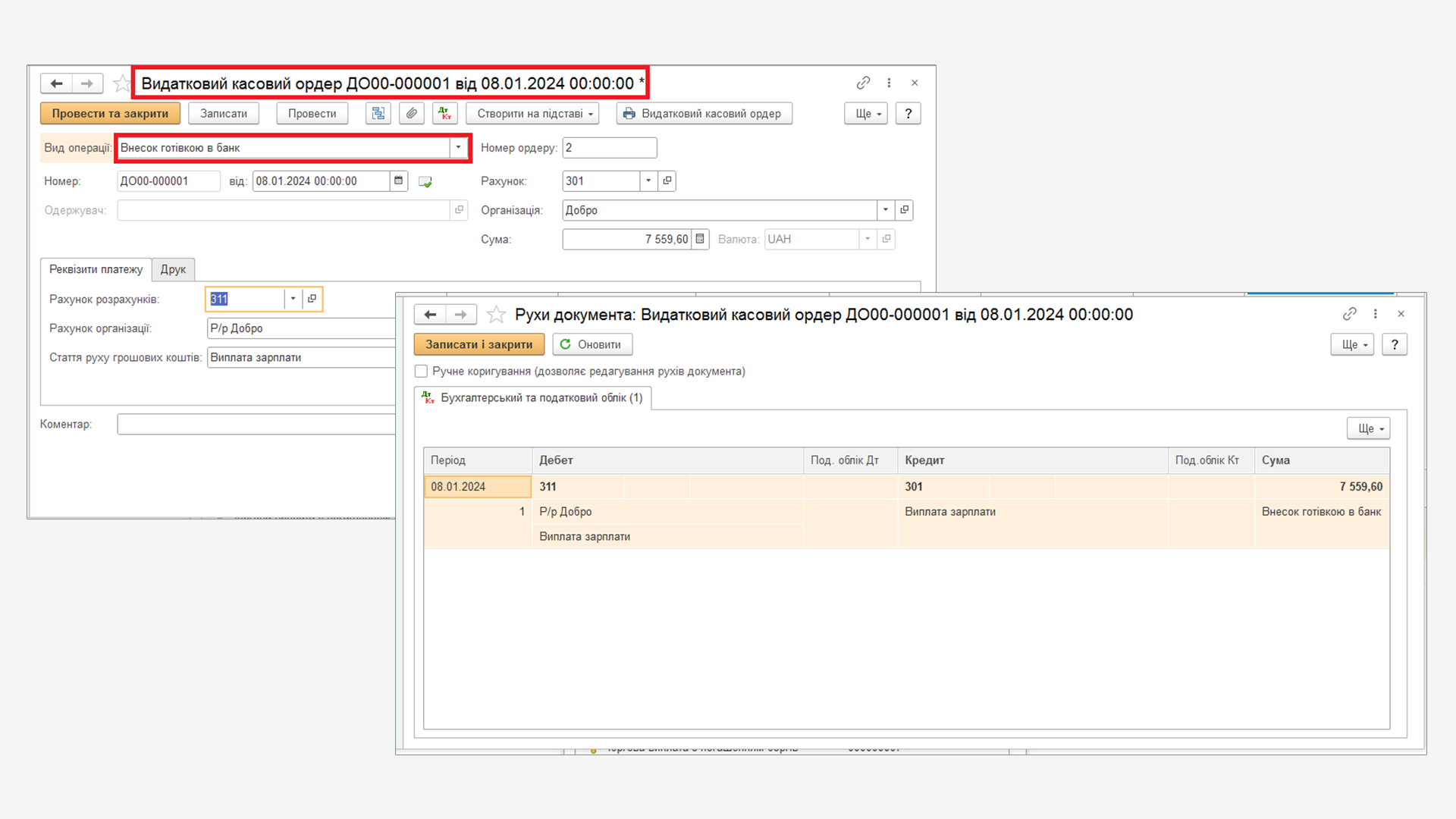

Внесено депоновану заробітну плату на поточний рахунок у банку.

За працівником зберігається право на отримання депонованої заробітної плати впродовж 3-х років (ч. 1 ст. 257 ЦКУ). Тобто у підприємства немає підстав списувати заборгованість за депонованою заробітною платою, її слід обліковувати на балансі до повного погашення за кредитом субрахунку 662 Розрахунки з депонентами.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму