Складаємо декларацію з податку на прибуток вірно

21.02.2022

За вікном лютий, і це означає, що саме час складати декларацію з податку на прибуток. Багато чого потрібно узгодити та перевірити і, як то кажуть, закрити рік гідно.

Щоб бути впевненими, що декларація складена абсолютно вірною, потрібно визначитися з такими питаннями:

- Порядок подання декларації з податку на прибуток

- Чи може податковий період бути може меншим, ніж рік?

- Структура Декларації

- Як бути, якщо в нас є втрати, які, на наш погляд, не повинні зменшувати результат до оподаткування.

- Послідовність заповнення декларації з податку на прибуток

- Типові помилки, які виникають при заповненні Декларації з податку на прибуток

- Обов’язкові реквізити

- Помилки, допущені у додатках

- Помилки, пов’язані із відображенням доходів і витрат у фінансовій звітності

Порядок подання декларації з податку на прибуток

Форма декларації затверджена наказом міністерства фінансів України № 897. Коло платників податків, на яких покладено обов’язок складати таку декларацію, окреслено статтею 133 Податкового Кодексу. Останні зміни до форми були внесені у червні 2021 року та враховують всі актуальні законодавчі норми.

Вперше декларацію за оновленою формою подають за результатами 2021 року, починаючи з 01.01.2022 року. Навіть у тому разі, коли підприємство подає звітність поквартально.

Зазвичай складання будь-якого звіту починається з вивчення порядку його заповнення. Але для Декларації з податку на прибуток такого порядку не встановлено. Якщо є якісь особливості в заповненні окремих пунктів, вони відображаються в примітках до кожної форми окремо.

Звітним періодом для декларації з податку на прибуток встановлено квартал, півріччя, 9 місяців, рік. Не окремо кожний квартал, а саме наростаючим підсумком. Таким чином, повна декларація подається за рік.

Сільгоспвиробники можуть обрати в якості річного податкового періоду не календарний рік з 01 січня по 31 грудня, а період з 01 липня по 30 червня. Це пов’язано з сезонністю сільськогосподарських робіт.

Чи може податковий період бути може меншим, ніж рік?

Так може, але тільки у випадках, якщо підприємство стає на облік всередині календарного року, а також у випадку ліквідації підприємства.

Термін подання декларації з податку на прибуток за квартал – 40 календарних днів, за рік – 60 календарних днів. За 2021 рік подати звітність з податку на прибуток потрібно до 01 березня 2022 року.

Але слід пам’ятати, що декларація з податку на прибуток подається разом із фінансовим звітом, термін подання якого – до 28 лютого. Тому потрібно подати або обидва звіти 28 лютого, або спочатку подати фінансовий звіт, а потім декларацію. Причому, подавати потрібно через «єдине вікно», щоб фінансова звітність була доступною і для органів статистики, і для податкової служби.

Річний податковий період встановлюється для таких платників:

- новостворені підприємства;

- підприємства, що перейшли на загальну систему з єдиного податку;

- сільгоспвиробники;

- юридичні особи, обсяг річного доходу яких за попередній рік менший 40 млн. грн.;

- суб’єкти господарювання (ФОП, самозайняті особи, юрособи – платники єдиного податку), які здійснювали виплати нерезидентам.

Навіть якщо ви ФОП – платник єдиного податку і у вас були виплати нерезидентам, потрібно подати річну декларацію з одним додатком.

Таким чином:

- Форма декларації – оновлена.

- Порядок подання – не встановлено, заповнюємо форму за змістом рядків.

- Термін подачі річної декларації – до 01.03.2022 року.

- Подавати слід разом із фінансовим звітом (він подається першим).

- Спосіб подачі – «єдине вікно».

- При наявності виплат доходів на користь нерезидентів декларацію мають подавати навіть неплатники податку на прибуток.

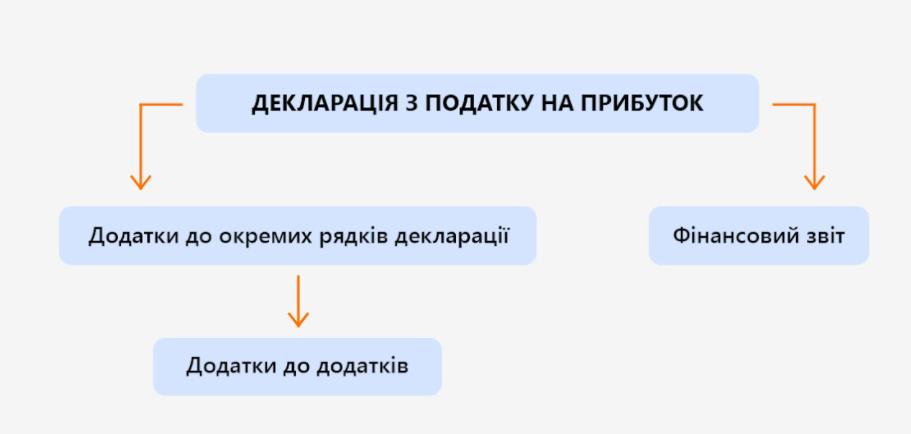

Структура Декларації

Декларація є звітним документом, який містить додатки.

Рядки, які потрібно супроводжувати додатками, в декларації відмічені.

Додатки подаються лише в тому разі, якщо заповнений відповідний рядок декларації або відповідний рядок додатку РІ, що посилається на відповідний додаток.

Без відповідного додатку рядок декларації заповнений не буде – ви отримаєте повідомлення про помилку.

Без фінансової звітності декларацію з податку на прибуток скласти можна, але вона не буде прийнята, оскільки за Податковим Кодексом фінансова звітність є складовою частиною податкового звіту про прибуток.

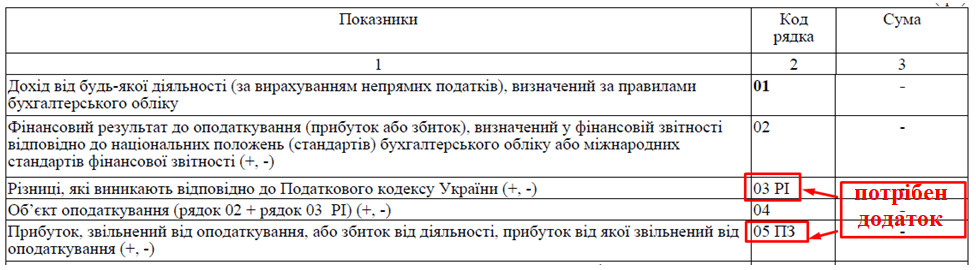

Найбільш великий та змістовний додаток до декларації – це додаток РІ (Різниці). До цього додатку передбачено також певні додатки. Головна мета додатку РІ – відобразити відмінності між вимогами фінансового та податкового обліку.

При заповненні додатку РІ пам'ятати:

- З лівого краю відображаються різниці, що збільшують об'єкт оподаткування (коригування «на користь бюджету»). Номери рядків мають формат Х.1.Х.Х

- З правого краю відображаються різниці, що зменшують об'єкт оподаткування (коригування «на користь платника»). Номери рядків мають формат Х.2.Х.Х

Як бути, якщо в нас є втрати, які, на наш погляд, не повинні зменшувати результат до оподаткування.

Податковим Кодексом передбачені ВСІ можливі різниці, що збільшують, або зменшують фінансовий результат до оподаткування, який ми сформували в фінансовій звітності.

Податкові різниці заповнюють не всі. Якщо обсяг доходу не перевищує 40 млн. грн., підприємство має право прийняти рішення про незастосування податкових різниць.

Але слід пам’ятати про наступне:

- Орієнтиром тут виступає останній звітний період, а це поточний рік. Щоб визначитися, чи маємо ми право не застосовувати додаток РІ при складання декларації за 2021 рік, потрібно брати чистий дохід фінансового звіту саме за 2021 рік.

-

Щоб скористатися цим правом, потрібно прийняти рішення та зафіксувати його в

декларації, поставивши позначку в полі наявність рішення та зазначити номер

та дату наказу в полі «Прийняття рішення».

Без цієї відмітки право незастосування податкових різниць залишається нереалізованим. - Вибір потрібно робити тоді, коли вперше виникає це право. Тобто, якщо у 2020 році у підприємства обсяг був менший за 40 млн. грн. і рішення прийнято не було, прийняття рішення у 2021 році може бути спірним. Адже воно приймається тільки один раз.

Податківці лояльно відносяться до такої ситуації, але, в Податковому Кодексі передбачена можливість прийняття рішення про незастосування податкових різниць саме в першому році. (абзац восьмий підпункту 134.1.1.)

Щоб бути впевненим, що все зроблено вірно, рекомендуємо спочатку подати уточнюючу декларацію за 2020 рік з відміткою про незастосування різниць, а потім подавати Декларацію за 2021 рік. Але це тільки рекомендація – рішення за вами.

- Навіть підприємства з доходом меншим за 40 млн. грн. можуть мати обов’язок заповнення певних розділів додатку РІ.

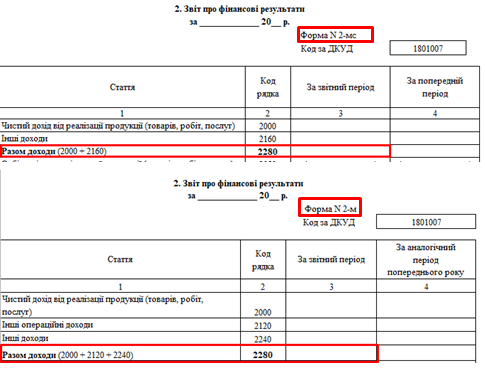

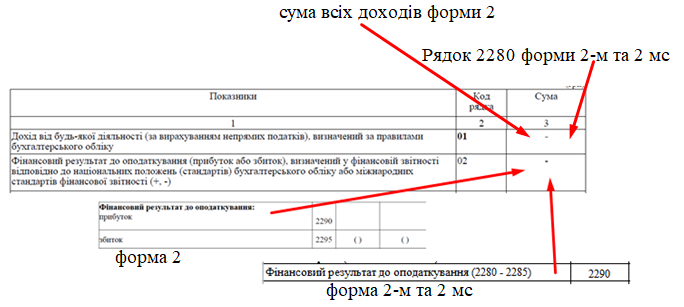

Для малих підприємств при визначенні розміру доходу беруться до уваги суми з рядка 2280 «Звіту про фінансові результати».

Підприємства, які є високодохідними (більше ніж 40 млн. грн. за рік), в розрахунок включають всі види доходів, а саме:

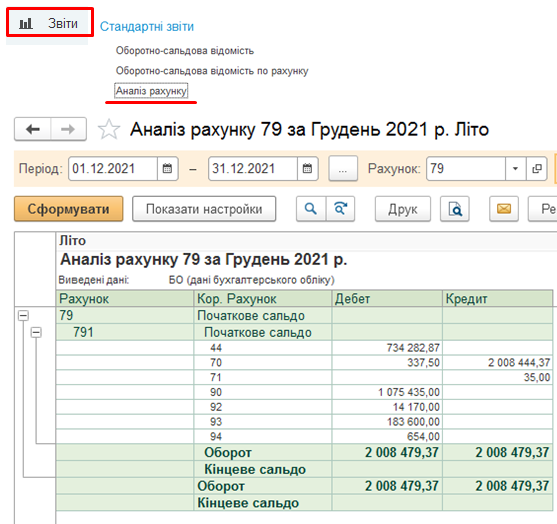

Якщо на підприємстві використовується лінійка продуктів «BAS», проаналізувати ці обсяги досить легко: треба просто здійснити аналіз рахунку 79.

Підприємства, які мають великий дохід, або малий, але не прийняли рішення про застосування податкових різниць, розраховують всі різниці, тобто заповнюють всі розділи додатку РІ.

Про це свідчать такі розділи Податкового Кодексу:

| Норма Податкового Кодексу | Вид різниць |

| Розділ 1 ст 138 | Амортизаційні різниці |

| Розділ 2 ст 139, 141 | Різниці, що виникають при формуванні резервів |

| Розділ 3 ст 134.1.1, ст. 140 | Різниці, які пов’язані зі збитками минулих років та фінансовими операціями |

|

Розділ 4 Розділ ІІ Розділ ХХ |

Інші різниці |

Підприємства, які скористалися правом на невикористання різниць, також повинні складати РІ, якщо «підпадають» під такі норми Податкового Кодексу.

| Норма Податкового Кодексу | Вид різниць |

| Розділ ІІ | Різниці, пов’язані з довгостроковим страхуванням життя і недержавним пенсійним страхуванням |

| Розділ ІІІ (134.1.1., 140.4.2.) | Збитки минулих періодів |

| Розділ ІІІ (140.4.8, 140.5.16) | Бюджетні гранти |

| Розділ ХХ підрозд 4 | Різниці перехідних положень |

Тобто, навіть підприємствам, які прийняли рішення про незастосування податкових різниць, слід уважно переглянути свої операції та визначити, чи дійсно додаток РІ не потрібен.

Таким чином:

- Декларація має додатки до рядків, додатки до додатків та додаток у вигляді фінансового звіту.

- Критерія «малий дохід» не достатньо для незастосування різниць. Про це треба прийняти рішення.

- Зафіксувати рішення в декларації в першому році, коли є таке право, та вказати дані наказу.

- В наступних періодах, якщо підприємство залишається в межах 40 млн.грн., слід цей наказ повторювати.

- «Великодохідники» заповнюють всі розділи додатку РІ, «малодохідники» також можуть мати обов’язок заповнювати певні рядки додатку РІ.

Послідовність заповнення декларації з податку на прибуток

Оскільки Декларація з податку на прибуток має декілька рівнів, її складання слід починати із заповнення додатків.

- Здійснити всі операції в бухгалтерському обліку:

- закрити всі рахунки 7,8 та 9 класу рахунків;

- визначити фінансовий результат;

- сформувати та подати відповідну фінансову звітність (форма 2 або 2-м чи 2-мс). обов’язково через «єдине вікно» до 28.02.2022 року. Отримати другу квитанцію.

- Заповнити «додатки до додатків» та на їх підставі сформувати додатки до рядків декларації.

- Заповнити та подати Декларацію з податку на прибуток до 01.03.2022 року. Отримати другу квитанцію.

- Не забути здійснити оплату податку на прибуток.

Та… зустрічати весну з легким серцем.

На що звертаємо увагу: податок на прибуток формується на основі даних бухгалтерського обліку та фінансової звітності.

Всі інші рядки заповнюються з урахуванням необхідних додатків.

Типові помилки, які виникають при заповненні Декларації з податку на прибуток

При складанні Декларації з податку на прибуток бухгалтери іноді припускаються помилок. І далі про них.

Обов’язкові реквізити

Неповністю, або невірно заповнені реквізити дають право податковій визнати Декларацію недійсною, навіть якщо отримана друга квитанція. Така декларація отримує статус «До відома».

Про обов’язкові реквізити декларації нам наголошують п 48.3, 48.4. та 48.7 Податкового Кодексу.

Найбільш поширеною помилкою є дата подання декларації.

Ця дата формується автоматично і проблем не повинно бути. Але, якщо подається «нова звітна» форма для виправлення помилки, а термін подання декларації ще не минув, дата залишається старою. Тобто тією, яка була при формування первісного варіанту декларації. Часто її просто забувають змінити, а це може додати великих проблем.

Про необхідність заповнення таблички про додатки вам нагадає сама система, а от про форми фінансової звітності та методику її складання потрібно пам’ятати.

Помилки, допущені у додатках

Додатків до Декларації може бути багато, на їх підставі формується Декларація, томупомилки виникають саме при заповненні цих додатків.

Додаток АВ

Поширеною помилкою є відображення дивідендів у додатку АВ. Тут потрібно вказати не нараховану, а виплачену суму дивідендів. Якщо дивіденди нараховані за 2021 рік, але виплачені в січні 2022 року, їх слід відобразити в декларації вже за наступний рік, коли вони фактично були виплачені.

В цьому додатку також часто не показують дивіденди, виплачені фізособам. Цей показник не має впливу на податок на прибуток, але він повинен знайти своє місце в додатку АВ.

Додаток РІ

Перенесення збитків попередніх періодів здійснюється не в наступному році, а через певний період.

Наприклад, у 2018 році підприємство мало збиток. У 2019 та 2020 роках за об’єктивними або суб’єктивними причинами цей збиток не був перенесений в декларацію. Щоб мати можливість зменшити прибуток 2021 року на суму збитку 2018 року, потрібно спочатку відкоригувати як 2020 рік та 2019 роки. Якщо у вас була квартальна звітність, уточненню підлягають всі податкові періоди, в яких вона подана.

Перенесений збиток стає пільгою, коли він зменшує зобов’язання поточного періоду.

Наприклад:

| Збиток попереднього року | Результат поточного року | Результат | Наявність пільги |

| 500 тис. грн. | Збиток 100 тис. грн. | Збільшення збитку | Пільги немає |

| 500 тис. грн. | Прибуток 300 тис. грн. | Зменшення збитку на 300 тис. грн. |

Пільга є |

| 500 тис. грн. | Прибуток 700 тис. грн | Зменшення прибутку на 500 тис. грн. |

Помилкою є також не заповнення додатку РІ підприємствами, які прийняли рішення про незастосування різниць, але повинні це робити згідно з Податковим Кодексом.

Наступною помилкою при заповненні додатку РІ є списання безнадійної дебіторської заборгованості, яка перевищує розмір резерву сумнівних боргів.

Обов’язок створення такого резерву закріплений законодавчо для середніх та великих підприємств. Малі та мікропідприємства мають право його не створювати.

Залежно від обраної облікової політики та від виду дебіторської заборгованості, резерв може бути створений тільки для окремої групи дебіторської заборгованості. Тому при списанні безнадійної дебіторської заборгованості слід відобразити в частині збільшення об’єкту оподаткування всю суму списання, а в зменшенні показати тільки в тому випадку, якщо ця дебіторка відповідає ознакам статті 14 Податкового Кодексу.

При роботі із заборгованістю є ще один вид помилок, який пов'язаний з терміном позовної давності. При закінченні терміну позовної давності заборгованість як дебіторську, так і кредиторську потрібно списати. Але слід пам’ятати, що термін позовної давності зараз знаходиться у «замороженому» стані у зв’язку з карантином. Це значить, що не можна зараз здійснювати списання такої заборгованості та відображати її в додатку РІ. Виключення – заборгованість підприємств, які виключені з реєстру по причині ліквідації.

Додаток ПН

Виплата доходів нерезидентам також потребує свого відображення в додатках до декларації, але про це часто забувають. При заповненні цього додатку слід пам’ятати, що він заповнюється тільки тоді, коли є виплата, а не нарахування. Заповнення здійснюється також у випадку, коли дохід оподатковується за ставкою 0%.

Додаток АМ

Часто цей додаток заповнюється програмою обліку автоматично. За допомогою кнопки «заповнити» формується додаток, навіть якщо його не треба заповнювати. Тому не слід забувати, що його слід видалити «вручну».

Помилкою вважається також не заповнення додатку АМ у разі, якщо податкова амортизація збігається з бухгалтерською. Практика свідчить, що податківці нагадують про ту частину, яка збільшує об’єкт оподаткування, але забувають про ту частину, яка його зменшує.

При нарахуванні амортизації слід також пам’ятати, що ремонт орендованих основних засобів, які капіталізуються, повинен враховуватися в дев’ятій групі та амортизуватися не менше 12 років. Нагадаємо, що зазвичай договори оренди складаються на 3 роки. Тому в бухгалтерській та податковій амортизації обов’язково виникають різниці, які слід відобразити в додатку РІ. Вони, частіше за все, збільшують базу оподаткування.

Помилки, пов’язані із відображенням доходів і витрат у фінансовій звітності

Оскільки Декларація з податку на прибуток базується на даних фінансової звітності, їй податківці приділяють так багато уваги.

Наприклад, підприємство має дохід від реалізації продукції, а собівартість не формується. Всі витрати або їх більшість відображаються в складі інших операційних витрат. Частіше за все, так роблять малі підприємства та підприємства, які надають послуги.

Підхід податківців є досить логічним: якщо є реалізація, повинна бути собівартість.

Якщо частка операційних витрат, в тому числі, адміністративних та збутових більша, ніж собівартість, це є приводом для віднесення підприємства до категорії високоризикових при плануванні перевірок.

Таким чином, всі помилки можна поділити на три групи:

- Технічні помилки, пов’язані з невірними реквізитами.

- Помилки у заповненні додатків до декларації.

- Неузгодженість показників.

Висновок

Складання Декларації з податку на прибуток можна віднести до завершальних дій по закриттю року. Вона базується на даних бухгалтерського обліку та фінансової звітності. Відмінності між фінансовим та податковим обліком відображається шляхом подання додатку РІ «різниці».

Подають декларацію разом із фінансовою звітністю через «єдине вікно».

Помилки у декларації та додатках є поводом або для визнання декларації «до відома», або причиною для віднесення підприємства до ризикових.

Питання-відповідь

Хто подає річну декларацію з податку на прибуток?

Тому подавати річну декларацію з податку на прибуток зобов'язані усі платники цього податку. Спеціальні об'єкти оподаткування описані у статті.

Коли подавати декларацію з податку на прибуток?

Податковим Кодексом України встановлено три строки звітності – за місяць, за квартал та за рік. Для річної податкової звітності встановлено термін подання – протягом 60 календарних днів після закінчення звітного періоду. Отже, декларацію з податку на прибуток за 2021 рік необхідно подати до 01 березня 2022 року (нагадуємо, що фінансову звітність, яка є складовою декларації, потрібно подати до 28 лютого 2022 року).

Як перевірити податкову декларацію?

Декларація з податку на прибуток формується на підставі додатків, тому, якщо будь-який додаток не заповнено, спливе підказка, що саме ви не заповнили. Виняток становить лише фінансова звітність. Її дані, а саме: сума чистого доходу та фінансовий результат до оподаткування переносяться до декларації вручну. Їх потрібно перевірити.

Як перевірити декларацію з прибутку в «BAS Бухгалтерія»?

Якщо підприємство використовує лінійку продуктів «BAS», перевірити, чи все потрапило до декларації з податку на прибуток, досить просто: необхідно зробити аналіз рахунку 79, знайти який можна так: «Звіти – Стандартні звіти – Аналіз рахунку». На рахунку 79 збираються всі доходи та всі витрати підприємства.

Чи можна здати декларацію з податку на прибуток на паперовому носії?

Із цього приводу є пряма норма Податкового Кодексу – ст. 49.3. та 49.4. У статті 49.4. йдеться про те, що великі та середні платники подають декларацію лише в електронному вигляді. Для інших може бути використана стаття 49.3, яка свідчить, що способів подання податкової декларації може бути 3, а саме:

- подати особисто;

- надіслати поштою з обов'язковим повідомленням про вручення та описом вкладення;

- використовувати електронну звітність.

Але при виборі способу подання декларації потрібно пам'ятати про те, що, надсилаючи декларацію в електронному вигляді, ви швидко побачите результат обробки. Якщо все гаразд, отримаєте другу квитанцію, якщо ні, у вас буде час швидко відреагувати та виправити помилки. А паперовий варіант довго перевірятиметься, і несвоєчасне виправлення помилок може спричинити штрафи.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму