Составляем декларацию по налогу на прибыль верно

21.02.2022

За окном февраль, и это значит, что самое время составлять декларацию по налогу на прибыль. Многое нужно согласовать и проверить и, как говорится, закрыть год достойно.

Чтобы быть уверенными, что декларация составлена абсолютно правильно, нужно определиться со следующими вопросами:

- Порядок заполнения декларации по налогу на прибыль

- Может ли налоговый период быть меньше, чем год?

- Структура декларации

- Как быть, если у нас есть потери, которые, на наш взгляд, не должны сбавлять результат до налогообложения.

- Последовательность заполнения декларации по налогу на прибыль

- Типовые ошибки, возникающие при заполнении Декларации по налогу на прибыль

- Ошибки в обязательных реквизитах

- Ошибки, допущенные в приложениях

- Ошибки, связанные с отражением доходов и расходов в финансовой отчетности

Порядок заполнения декларации по налогу на прибыль

Форма декларации утверждена приказом министерства финансов Украины № 897. Круг налогоплательщиков, на которых возложена обязанность составлять такую декларацию, очерчен статьей 133 Налогового Кодекса. Последние изменения в форму были внесены в июне 2021 г. и учитывают все актуальные законодательные нормы.

Впервые декларацию по обновленной форме представляют по результатам 2021 года, начиная с 01.01.2022 года. Даже в том случае, когда предприятие представляет отчетность поквартально.

Обычно составление любого отчета начинается с изучения порядка его заполнения. Но для Декларации по налогу на прибыль такой порядок не установлен. Если есть особенности в заполнении отдельных пунктов, они отображаются в примечаниях к каждой форме отдельно.

Отчетным периодом для декларации по налогу на прибыль установлен квартал, полугодие, 9 месяцев, год. Не по отдельности каждый квартал, а именно нарастающим итогом. Таким образом, полная декларация подается через год.

Сельхозпроизводители могут выбрать в качестве годового налогового периода не календарный год с 01 января по 31 декабря, а период с 01 июля по 30 июня. Это связано с сезонностью сельскохозяйственных работ.

Может ли налоговый период быть меньше, чем год?

Да, может быть, но только в случаях, если предприятие становится на учет внутри календарного года, а также в случае ликвидации предприятия.

Срок представления декларации по налогу на прибыль за квартал – 40 календарных дней, за год – 60 календарных дней. За 2021 год подать отчетность по налогу на прибыль следует до 01 марта 2022 года.

Но следует помнить, что декларация по налогу на прибыль представляется вместе с финансовым отчетом, срок представления которого – до 28 февраля. Поэтому нужно подать либо оба отчета 28 февраля, либо сначала подать финансовый отчет, а затем декларацию. Причем подавать нужно через «единое окно», чтобы финансовая отчетность была доступна и для органов статистики, и для налоговой службы.

Годовой налоговый период устанавливается для следующих плательщиков:

- вновь созданные предприятия;

- предприятия, перешедшие на общую систему по единому налогу;

- сельхозпроизводители;

- юридические лица, объем годового дохода которых за прошлый год меньше 40 млн. грн.;

- субъекты хозяйствования (ФЛП, самозанятые лица, юрлица – плательщики единого налога), которые производили выплаты нерезидентам.

Даже если вы ФЛП – плательщик единого налога и у вас были выплаты нерезидентам, нужно подать годовую декларацию с одним приложением.

Таким образом:

- Форма декларации – обновлена.

- Порядок представления – не установлен, заполняем форму по содержанию строк.

- Срок подачи годовой декларации – до 01.03.2022 года.

- Подавать следует вместе с финансовым отчетом (он представляется первым).

- Способ подачи – «единое окно».

При наличии выплат доходов в пользу нерезидентов декларацию должны подавать даже неплательщики налога на прибыль.

Структура декларации

Декларация является отчетным документом, содержащим приложения.

Строки, которые следует сопровождать приложениями, в декларации отмечены.

Приложения подаются только в том случае, если заполнена соответствующая строка декларации или соответствующая строка приложения РІ, ссылающаяся на соответствующее приложение.

Без соответствующего приложения строка декларации заполнена не будет – вы получите сообщение об ошибке.

Без финансовой отчетности декларацию по налогу на прибыль составить можно, но она не будет принята, поскольку по Налоговому Кодексу финансовая отчетность является составной частью налогового отчета о прибыли.

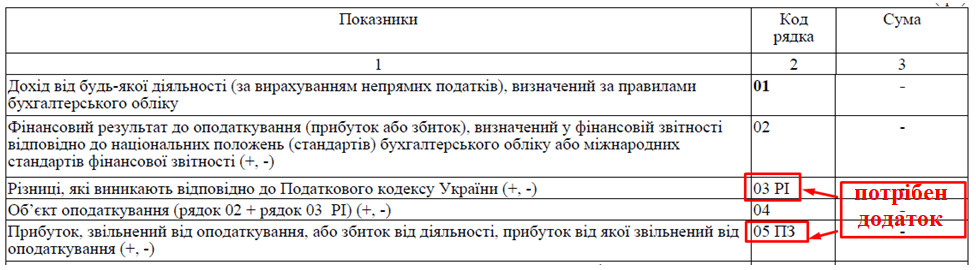

Наиболее крупное и содержательное приложение к декларации – это приложение РІ (Разницы). К этому приложению предусмотрены определенные приложения. Главная цель приложения РІ – отразить отличия между требованиями финансового и налогового учета.

При заполнении приложения помните:

- С левого края отображаются разницы, увеличивающие объект налогообложения (корректировка «в пользу бюджета»). Номера строк имеют формат Х.1.Х.Х

- С правого края отображаются разницы, уменьшающие объект налогообложения (корректировка «в пользу плательщика»). Номера строк имеют формат Х.2.Х.Х

Как быть, если у нас есть потери, которые, на наш взгляд, не должны сбавлять результат до налогообложения.

Налоговым Кодексом предусмотрены ВСЕ возможные разницы, увеличивающие или уменьшающие финансовый результат до налогообложения, который мы сформировали в финансовой отчетности.

Налоговые разницы заполняют немногие. Если объем дохода не превышает 40 млн. грн, предприятие имеет право принять решение о неприменении налоговых разниц.

Но следует помнить о следующем:

- Ориентиром здесь выступает последний отчетный период, а это текущий год. Чтобы определиться, имеем ли мы право не применять приложение РІ при составлении декларации за 2021 год, нужно брать чистый доход финансового отчета именно за 2021 год.

-

Чтобы воспользоваться этим правом, нужно принять решение и зафиксировать его

в декларации, поставив отметку в поле наличия решения и указать номер и дату

приказа в поле «Принятие решения».

Без этой отметки право на неприменение налоговых разниц остается нереализованным.

- Выбор следует делать тогда, когда впервые возникает это право. То есть, если в 2020 году у предприятия объем был менее 40 млн. грн. и решение принято не было, принятие решения в 2021 году может быть спорным. Оно ведь принимается только один раз.

Налоговики лояльно относятся к такой ситуации, но в Налоговом Кодексе предусмотрена возможность принятия решения о неприменении налоговых разниц именно в первом году. (абзац восьмой подпункта 134.1.1.)

Чтобы быть уверенным, что все сделано правильно, рекомендуем сначала представить уточняющую декларацию за 2020 год с отметкой о неприменении разниц, а затем подавать Декларацию за 2021 год. Но это только рекомендация – решение за вами.

- Даже предприятия с доходом менее 40 млн. грн. могут иметь обязанность заполнить определенные разделы приложения РІ.

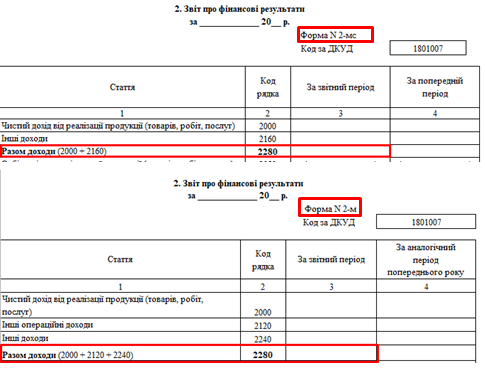

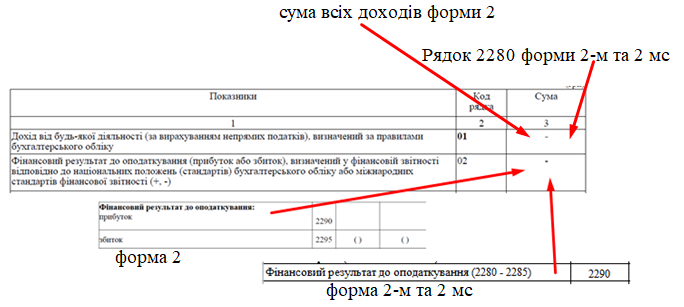

Для малых предприятий при определении размера дохода принимаются во внимание суммы из строки 2280 Отчета о финансовых результатах.

Предприятия, высокодоходные (более 40 млн. грн. в год), в расчет включают все виды доходов, а именно:

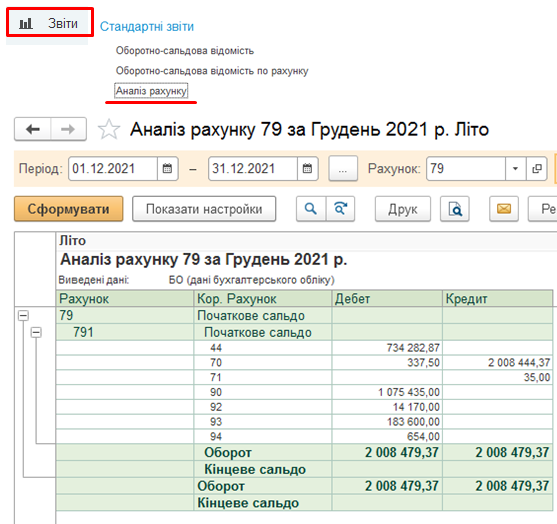

Если на предприятии используется линейка продуктов BAS, проанализировать эти объемы достаточно легко: нужно просто осуществить анализ счета 79.

Предприятия, имеющие большой доход или малый, но не принявшие решения о применении налоговых разниц, рассчитывают все разницы, то есть заполняют все разделы приложения РІ.

Об этом свидетельствуют следующие разделы Налогового Кодекса:

| Норма Налогового Кодекса | Вид разниц |

| Раздел 1 ст 138 | Амортизационные разницы |

| Раздел 2 ст 139, 141 | Разницы, которые возникают при формировании резервов |

| Раздел 3 ст 134.1.1, ст. 140 | Разницы, связанные с убытками прошлых лет и финансовыми операциями |

|

Раздел 4 Раздел ІІ Раздел ХХ |

Другие разницы |

Предприятия, воспользовавшиеся правом на неиспользование разниц, также должны составлять РІ, если «подпадают» под такие нормы Налогового Кодекса.

| Норма Налогового Кодекса | Виды разниц |

| Раздел ІІ | Разницы, связанные с долгосрочным страхованием жизни и негосударственным пенсионным страхованием |

| Раздел ІІІ (134.1.1., 140.4.2.) | Убытки прошлых периодов |

| Раздел ІІІ (140.4.8, 140.5.16) | Бюджетные гранты |

| Раздел ХХ подразд 4 | Разницы переходных положений |

То есть даже предприятиям, которые приняли решение о неприменении налоговых разниц, следует внимательно пересмотреть свои операции и определить, действительно ли приложение РІ не нужно.

Таким образом:

- Декларация имеет приложения к строкам, приложения к приложениям и приложение в виде финансового отчета.

- Критерии «малый доход» недостаточно для неприменения разниц. Об этом нужно принять решение.

- Зафиксировать решение в декларации в первом году, когда возникло такое право, и указать данные приказа.

- В последующих периодах, если предприятие остается в пределах 40 млн.грн., следует этот приказ повторять.

- Предприятия с большим доходом заполняют все разделы приложения РІ, «малодоходники» также могут заполнять определенные строки приложения РІ.

Последовательность заполнения декларации по налогу на прибыль

Поскольку Декларация по налогу на прибыль имеет несколько уровней, ее составление следует начинать с заполнения приложений.

- Совершить все операции в бухгалтерском учете:

- закрыть все счета 7,8 и 9 класса счетов;

- определить финансовый результат;

- сформировать и представить соответствующую финансовую отчетность (форма 2 или 2 или 2 мс). обязательно через "единственное окно" до 28.02.2022 года. Получить вторую квитанцию.

- Заполнить «приложения к приложениям» и на их основании сформировать приложения к строкам декларации.

- Заполнить и предоставить Декларацию по налогу на прибыль до 01.03.2022 года. Получить вторую квитанцию.

- Не забыть произвести оплату налога на прибыль.

И… встречать весну с легким сердцем.

На что обращаем внимание: налог на прибыль формируется на базе данных бухгалтерского учета и денежной отчетности.

Все остальные строки заполняются с учетом необходимых приложений.

Типовые ошибки, возникающие при заполнении Декларации по налогу на прибыль

При составлении Декларации по налогу на прибыль бухгалтеры иногда допускают ошибки. И дальше о них.

Обязательные реквизиты

Неполностью или неверно заполненные реквизиты дают право налоговой признать Декларацию недействительной, даже если получена вторая квитанция. Такая декларация получает статус «К сведению».

Об обязательных реквизитах декларации нам подчеркивают п 48.3, 48.4. и 48.7 Налогового Кодекса.

Наиболее распространенной ошибкой является дата представления декларации.

Эта дата формируется автоматически и проблем не должно быть. Но, если подается «новая отчетная» форма для исправления ошибки, а срок подачи декларации еще не истек, дата остается старой. То есть той, которая была при формировании первоначального варианта декларации. Часто ее просто забывают изменить, а это может придать большим проблемам.

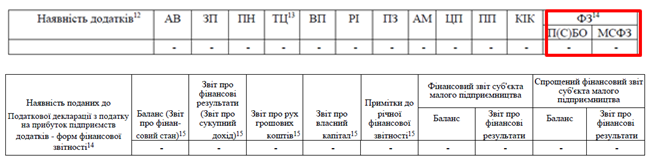

О необходимости заполнения таблички о приложениях вам напомнит сама система, а вот формы финансовой отчетности и методику ее составления нужно помнить.

Ошибки, допущенные в приложениях

Приложений к Декларации может быть много, на их основании формируется Декларация, поэтому ошибки возникают именно при заполнении этих приложений.

Приложение АВ

Распространенной ошибкой является отражение дивидендов в приложении АВ. Здесь нужно указать не начисленную, а выплаченную сумму дивидендов. Если дивиденды начислены за 2021 год, но выплачены в январе 2022 года, их следует отразить в декларации уже через следующий год, когда они фактически были выплачены.

В этом приложении также часто не показывают дивиденды, выплаченные физлицам. Этот показатель не влияет на налог на прибыль, но он должен найти свое место в приложении АВ.

Приложение РІ

Перенос убытков предыдущих периодов производится не в следующем году, а через определенный период.

К примеру, в 2018 году предприятие имело убыток. В 2019 и 2020 годах по объективным или субъективным причинам этот ущерб не был перенесен в декларацию. Чтобы снизить прибыль 2021 года на сумму убытка 2018 года, нужно сначала откорректировать 2020 и 2019 годы. Если у вас была квартальная отчетность, уточнению подлежат все налоговые периоды, в которых она представлена.

Перенесенный ущерб становится льготой, когда он уменьшает обязательство текущего периода.

Например:

| Убытки предыдущего года | Результат текущего года | Результат | Наличие льготы |

| 500 тыс. грн. | Збиток 100 тыс. грн. | Увеличение убытка | Льготы нет |

| 500 тыс. грн. | Прибуток 300 тыс. грн. | Уменьшение убытка на 300 тыс. грн. |

Льгота есть |

| 500 тыс. грн. | Прибуток 700 тыс. грн | Уменьшение прибыли на 500 тыс. грн. |

Ошибкой будет и не заполнение приложения РІ предприятиями, которые приняли решение о неприменении разниц, но должны это делать согласно Налоговому Кодексу.

Следующей ошибкой при заполнении приложения РІ является списание безнадежной дебиторской задолженности, превышающей размер резерва сомнительных долгов.

Обязанность создания такого резерва закреплена законодательно для средних и крупных предприятий. Малые и микропредприятия вправе его не создавать.

В зависимости от выбранной учетной политики и вида дебиторской задолженности, резерв может быть создан только для отдельной группы дебиторской задолженности. Поэтому при списании безнадежной дебиторской задолженности следует отразить в части увеличения объекта налогообложения всю сумму списания, а в убытках показать только в том случае, если эта дебиторка соответствует признакам статьи 14 Налогового Кодекса.

При работе с задолженностью есть еще один вид ошибок, связанный со сроком исковой давности. При истечении срока исковой давности задолженность как дебиторскую, так и кредиторскую нужно списать. Но следует помнить, что срок исковой давности сейчас находится в замороженном состоянии в связи с карантином. Это значит, что нельзя сейчас производить списание такой задолженности и отражать ее в приложении РІ. Исключение – задолженность предприятий, исключенных из реестра по причине ликвидации.

Приложение ПН

Выплата доходов нерезидентам также требует отражения в приложениях к декларации, но об этом часто забывают. При заполнении этого приложения следует помнить, что оно заполняется только тогда, когда есть выплата, а не начисление. Заполнение производится также в случае, когда доход облагается налогом по ставке 0%.

Приложение АМ

Часто это приложение заполняется программой учета автоматически. При помощи кнопки «заполнить» формируется приложение, даже если его не нужно заполнять. Поэтому не следует забывать, что его следует удалить «вручную».

Ошибкой считается также не заполнение приложения АМ в том случае, если налоговая амортизация совпадает с бухгалтерской. Практика свидетельствует, что налоговики помнят ту часть, которая увеличивает объект налогообложения, но забывают ту часть, которая его уменьшает.

При начислении амортизации следует также помнить, что ремонт арендуемых основных средств, которые капитализируются, должен учитываться в девятой группе и амортизироваться не менее 12 лет. Напомним, что обычно договоры аренды составляются на 3 года. Поэтому в бухгалтерской и налоговой амортизации обязательно возникают разницы, которые следует запечатлеть в приложении РІ. Они, чаще всего, увеличивают базу налогообложения.

Ошибки, связанные с отражением доходов и расходов в финансовой отчетности

Поскольку Декларация по налогу на прибыль базируется на данных финансовой отчетности, ему налоговики уделяют так много внимания.

К примеру, предприятие имеет доход от реализации продукции, а себестоимость не формируется. Все расходы или их большинство отражаются в составе других операционных расходов. Чаще всего, так делают малые предприятия и предприятия, которые предоставляют услуги.

Подход налоговиков достаточно логичен: если есть реализация, должна быть себестоимость.

Если доля операционных расходов, в том числе, административных и сбытовых больше, чем себестоимость, это повод для отнесения предприятия к категории высокорисковых при планировании проверок.

Таким образом, все ошибки можно разделить на три группы:

Технические ошибки, связанные с ложными реквизитами.

- Ошибки при заполнении приложений к декларации.

- Несогласованность показателей.

Вывод

Составление Декларации по налогу на прибыль можно отнести к завершающим действиям по закрытию года. Она базируется на данных бухгалтерского учета и финансовой отчетности. Различие между финансовым и налоговым учетом отражается путем представления приложения РІ «разницы».

Подают декларацию вместе с финансовой отчетностью через «единое окно».

Ошибки в декларации и приложениях являются поводом для признания декларации «к сведению» или причиной для отнесения предприятия к рисковым.

Вопрос-ответ

Кто подает годовую декларацию по налогу на прибыль?

Подавать годовую декларацию по налогу на прибыль обязаны все плательщики этого налога. Специальные объекты налогообложения описаны в статье.

Когда подавать декларацию по налогу на прибыль?

Налоговым Кодексом Украины установлены три срока отчетности – за месяц, за квартал и за год. Для годовой налоговой отчетности установлен срок подачи – в течении 60 календарных дней после окончания отчетного периода. Следовательно, декларацию по налогу на прибыль за 2021 год необходимо подать до 01 марта 2022 (напоминаем, что финансовую отчетность, которая является составной частью декларации нужно сдать до 28 февраля 2022 года).

Как проверить налоговую декларацию?

Декларация по налогу на прибыль формируется на основании приложений, поэтому, если какое-либо приложение не заполнено, всплывет подсказка, что именно вы не заполнили. Исключение составляет только финансовая отчетность. Ее данные, а именно: сумма чистого дохода и финансовый результат до налогообложения переносятся в декларацию вручную. Их необходимо проверить.

Как проверить декларацию по прибыли в «BAS Бухгалтерия»?

Если предприятие использует линейку продуктов «BAS», проверить, все ли попало в декларацию по налогу на прибыль, достаточно просто: необходимо сделать анализ счета 79, найти который можно так: «Отчеты – Стандартные отчеты – Анализ счета». На счете 79 собираются все доходы и все расходы предприятия.

Можно ли сдать декларацию по налогу на прибыль на бумажном носителе?

По этому поводу есть прямая норма Налогового Кодекса – ст. 49.3. и 49.4. В статье 49.4. говориться о том, что крупные и средние плательщики подают декларацию только в электронном виде. Для остальных может быть использована статья 49.3, которая гласит, что способов подачи налоговой декларации может быть 3, а именно:

- подать лично;

- направить почтой с обязательным уведомлением о вручении и описью вложения;

- использовать электронную отчетность.

Но при выборе способа подачи декларации нужно помнить о том, что, отправляя декларацию в электронном виде, вы быстро увидите результат обработки. Если все в порядке, получите вторую квитанцию, если нет, у вас будет время быстро отреагировать и исправить ошибки. А бумажный вариант будет долго проверяться, и несвоевременное исправление ошибок может повлечь штрафы.

Подпишитесь на наш Telegram

и бесплатно получите полный доступ ко всем материалам блога.

Для этого перейдите по кнопке ниже в телеграме нажмите /start

ПерейтиУ меня нет телеграма