МСФЗ для МСП 2025: що змінилося під час воєнного стану й на що слід звернути увагу

08.07.2025

Таксономія фінансової звітності — просто про складне

Пояснюємо, що таке таксономія, чому її варто розуміти навіть «не айтішникам».

Уявіть собі навігатор для фінансових даних — саме такою є таксономія фінансової звітності. Це спеціальна система класифікації, яка допомагає впорядкувати всі показники, цифри, статті та визначення, аби робота з бухгалтерською інформацією була швидкою, чіткою та ефективною.

Таксономія МСФЗ створена не просто для зручності. Вона:

- присвоює унікальні коди кожному елементу звітності;

- розшифровує значення кожного показника;

- полегшує пошук потрібної фінансової інформації;

- структурує дані у логічні, зручні для користування блоки.

Це особливо важливо для компаній, які ведуть облік за МСФЗ та складають звітність у форматі iXBRL — міжнародному цифровому стандарті обробки фінансових даних. Розшифровується формат як eXtensible Business Reporting Language та в перекладі означає «розширювана мова ділової звітності».

Формат дозволяє не лише «читати» цифри, а й автоматично аналізувати їх за допомогою програм. Такий підхід значно підвищує прозорість фінансової звітності, полегшує аудит, залучення інвесторів та взаємодію з державними органами.

Розробкою МСФЗ-таксономії займається Фонд МСФЗ (IASB), який щороку оновлює її згідно з новими або зміненими стандартами. На сайті Фонду також знайдете ілюстровані посібники з Таксономії фінзвітності, що поділені за формами звітів та стандартами МСФЗ. А от за українську версію відповідає Міністерство фінансів України.

Крім того, свої розширення до таксономії можуть додавати НБУ та НКЦПФР — залежно від вимог у фінансовому секторі та на ринку капіталу. Вони займаються оприлюдненням змін від Фонду МСФЗ та адаптують вимоги Таксономії до реалій українського ринку.

Важливо: після запровадження воєнного стану у 2022 році в Україні змінилися правила подання фінансової звітності. Компаніям перенесли строки оприлюднення звітності та тимчасово скасували відповідальність за їх порушення — на весь період дії воєнного стану.

Завдяки такій системі цифрова звітність — це вже не просто вимога часу, а зручний інструмент для аналітики та управління.

ХТО МАЄ ПОДАВАТИ ЗВІТНІСТЬ У ФОРМАТІ IXBRL?

Подання фінансової звітності у форматі iXBRL є обов’язковим для підприємств, які звітують за МСФЗ згідно з вимогами законодавства. Повний перелік таких суб’єктів наведено у статті 12-1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні».

Серед них:

- компанії, що мають суспільний інтерес (наприклад, банки, страхові, фінансові установи);

- публічні акціонерні товариства;

- підприємства, що ведуть діяльність у видобувних галузях;

- юридичні особи, які працюють у сферах, перелік яких затверджено постановою КМУ.

Інші підприємства, які не зобов’язані, але вирішили добровільно перейти на облік за МСФЗ, можуть подавати XBRL-звітність — проте для них це не обов’язково.

Як подати звітність у iXBRL — покроково

Покрокова інструкція, як виглядає процес подачі у новому форматі.

Складаєте звітність за МСФЗ? Закон зобов’язує вас подавати її у спеціальному електронному форматі — iXBRL. Це правило поширюється як на держоргани, так і на бізнес, який звітує за міжнародними стандартами — включно з тими, хто подає консолідовану звітність.

Подання відбувається через портал Системи фінансової звітності — його ще називають Центром збору фінансової звітності. Але просто завантажити файл недостатньо — до цього процесу потрібно добре підготуватись.

Що потрібно зробити:

- Сформувати звітність у форматі iXBRL. Для цього потрібне спеціальне програмне забезпечення — можна скористатися, наприклад, рішенням M.E.Doc, iXBRL Report або іншим зручним інструментом.

- Підписати звітність КЕП (електронним підписом). Отримати КЕП можна через будь-який центр сертифікації, а сам підпис — додати через ПЗ або через портал id.gov.ua.

- Підготувати повний пакет документів. У нього мають входити: iXBRL-файл (зазвичай з розширенням *.html) та відповідна кількість файлів з КЕП (розширення *.p7s).

- Завантажити звіт на портал СФЗ. Як зареєструватись і пройти процедуру подання — описано в офіційній інструкції на сайті порталу.

Подання звітності в новому форматі — це вже не просто технічна дія, а новий етап цифрової культури в обліку. Підготуйтеся до нього заздалегідь — і тоді подача звітності стане для вас рутинною, а не проблемною.

Як подавати звіти за МСФЗ у воєнний час: нюанси для МСП

Особливості подання у період дії воєнного стану, винятки та уточнення.

Початок повномасштабної війни змінив правила гри — і у сфері фінансової звітності теж. Від 24 лютого 2022 року в Україні діє воєнний стан, і вже у березні Міністерство фінансів надало роз’яснення щодо того, як підприємствам вести бухгалтерський облік у цих умовах. У своєму офіційному повідомленні Мінфін підкреслив: облік має залишатися безперервним, незалежно від обставин. Тобто компанії мають:

- продовжувати вести бухгалтерію з моменту реєстрації і до повної ліквідації;

- складати фінансову звітність виключно на підставі облікових даних;

- фіксувати операції у тому періоді, коли вони реально відбулись.

Попри труднощі, вимоги щодо подання звітності для МСП, які використовують МСФЗ, зберігаються. Більше того, електронний формат звітності за таксономією UA МСФЗ XBRL став обов’язковим ще з 2022 року. Першим став варіант 2021 року — саме за ним підприємства подавали звіти за 2021 рік та проміжні звіти наступного року.

Уже в 2023 році з’явилася оновлена версія таксономії — UA МСФЗ XBRL 2022, яка врахувала особливості подання звітності за 2022–2023 роки в умовах воєнного стану. Національна комісія з цінних паперів та фондового ринку заявила, що всі підприємства мають можливість подавати звітність через онлайн-портал СФЗ у стандартизованому форматі.

А у 2024-му Національний банк Українирозширив вимоги до прозорості: при складанні фінансової звітності за 2023 рік підприємства мають надати повну інформацію про вплив війни на їхню діяльність. Зокрема:

- розкрити зміни у фінансовому становищі, доходах та витратах;

- повідомити про ризики, невизначеності та припущення;

- надати деталі щодо безперервності діяльності, договорів з ризиковими умовами, отриманих грантів тощо.

Таким чином, МСФЗ-звітність у період війни — це не лише формальний обов’язок, а й важливий сигнал зовнішньому світу: компанія працює, адаптується та дбає про прозорість своєї діяльності.

ЯКІ СТАНДАРТИ ВХОДЯТЬ ДО МСФЗ ДЛЯ МСП?

МСФЗ для малих та середніх підприємств (МСП) — це спрощений варіант стандартівдля компаній, які не є публічними та не зобов’язані вести повний облік за МСФЗ.

Цей стандарт:

- зберігає основні принципи МСФЗ;

- вилучає складні вимоги, неактуальні для непублічних компаній (наприклад, щодо прибутку на акцію або проміжної звітності);

не дозволяє застосовувати деякі методи повного МСФЗ, наприклад капіталізацію витрат за позиками.

МСФЗ для МСП вилучає вимоги щодо розкриття реактуальної інформації для непублічних компаній. Тобто стандарт не розповсюджується, наприклад, на прибуток на акцію, проміжну фінансову звітність, розкриття за сегментами, страхування та активи, що призначені для продажу.

Для МСП передбачено акцент на поточну ліквідність, фінансову стабільність та простоту у застосуванні.

Хто має звітувати за новими правилами

Для яких компаній зміни обов’язкові, а для кого — поки що ні.

Впровадження електронної звітності за стандартами МСФЗ у форматі iXBRL не стосується всіх — лише ті компанії, для яких звітність за міжнародними стандартами є обов’язковою, мають подавати її відповідно до Таксономії UA XBRL.

Передусім це:

- емітенти цінних паперів, банки, страхові компанії, пенсійні фонди та інші фінансові установи;

- великі підприємства, які мають значення для економіки держави;

- публічні акціонерні товариства;

- кредитні спілки;

- компанії, що працюють у сфері видобутку корисних копалин загальнодержавного значення;

- а також суб’єкти господарювання, діяльність яких підпадає під перелік, визначений постановою КМУ № 419 (надання фінпослуг, недержавне пенсійне забезпечення тощо).

Для всіх інших підприємств — особливо для малих та середніх компаній, які прагнуть прозорості у стосунках з партнерами та інвесторами, — перехід на МСФЗ та відповідну таксономію можливий за власним бажанням. Такий крок — це інвестиція у відкритість, довіру та нові можливості для бізнесу.

Які правила зараз діють: зміни у звітності та нові терміни

Коротко про терміни та чинну нормативну базу — обґрунтування і вимоги.

У грудні 2023 року було затверджено електронний файл Таксономії UA МСФЗ XBRL 2022, який нині є обов’язковим для використання всіма підприємствами, що складають звітність за міжнародними стандартами. Вже наприкінці січня 2024 року оновлений файл опублікували на сайтах регуляторів — зокрема, НКЦПФР — а також на порталі Системи фінансової звітності (СФЗ).

Ця версія Таксономії охоплює складання фінансової звітності за 2022 рік та проміжних звітів за 2023-й (1 квартал, півріччя та 9 місяців). Портал СФЗ був готовий до прийому таких звітів ще з січня 2023 року: користувачі отримали оновлені шаблони та змогли сформувати файли XBRL у встановленому форматі.

До початку повномасштабної війни строки подання електронної звітності визначались Постановою КМУ № 419:

- до 30 квітня — річна звітність за МСФЗ для всіх обов’язкових суб’єктів;

- до 1 червня — для великих підприємств без статусу емітента, а також для середніх і малих фінансових компаній;

- до 25 числа місяця, наступного за звітним кварталом — проміжна звітність.

Проте з початком війни ці правила змінились. У період дії воєнного стану Національний банк України оприлюднив Постанову, яка передбачає пом’якшення вимог до строків подання звітності. Зокрема, підприємства не підлягатимуть санкціям за прострочення звітів за 2021 рік та I квартал 2022 року. Більше того — упродовж усього часу воєнного стану, а також у межах 90 днів після його завершення, компанії можуть подавати річну та проміжну звітність, включно з аудиторським висновком.

Ці умови стосуються всіх підприємств, які складають звітність за МСФЗ — незалежно від форми власності та масштабу. Тож навіть у надскладних умовах звітність залишилась обов’язковою, але із розумінням ситуації та більшими часовими рамками для її подання.

Подача через M.E.Doc: як все зробити правильно

Як виглядає подача у популярній програмі — на що звернути увагу.

Для подання фінансової звітності за МСФЗ у форматі iXBRL можна використовувати різні спеціалізовані програми. Один з найпопулярніших інструментів — M.E.Doc МСФЗ, який активно застосовують банки, страхові компанії та інші організації, що працюють за міжнародними стандартами.

Ця програма має все необхідне для повного циклу роботи зі звітністю:

- форми, які відповідають актуальній Таксономії;

- функції автозаповнення;

- швидке електронне підписання документів;

- автоматична конвертація звітів у формат iXBRL.

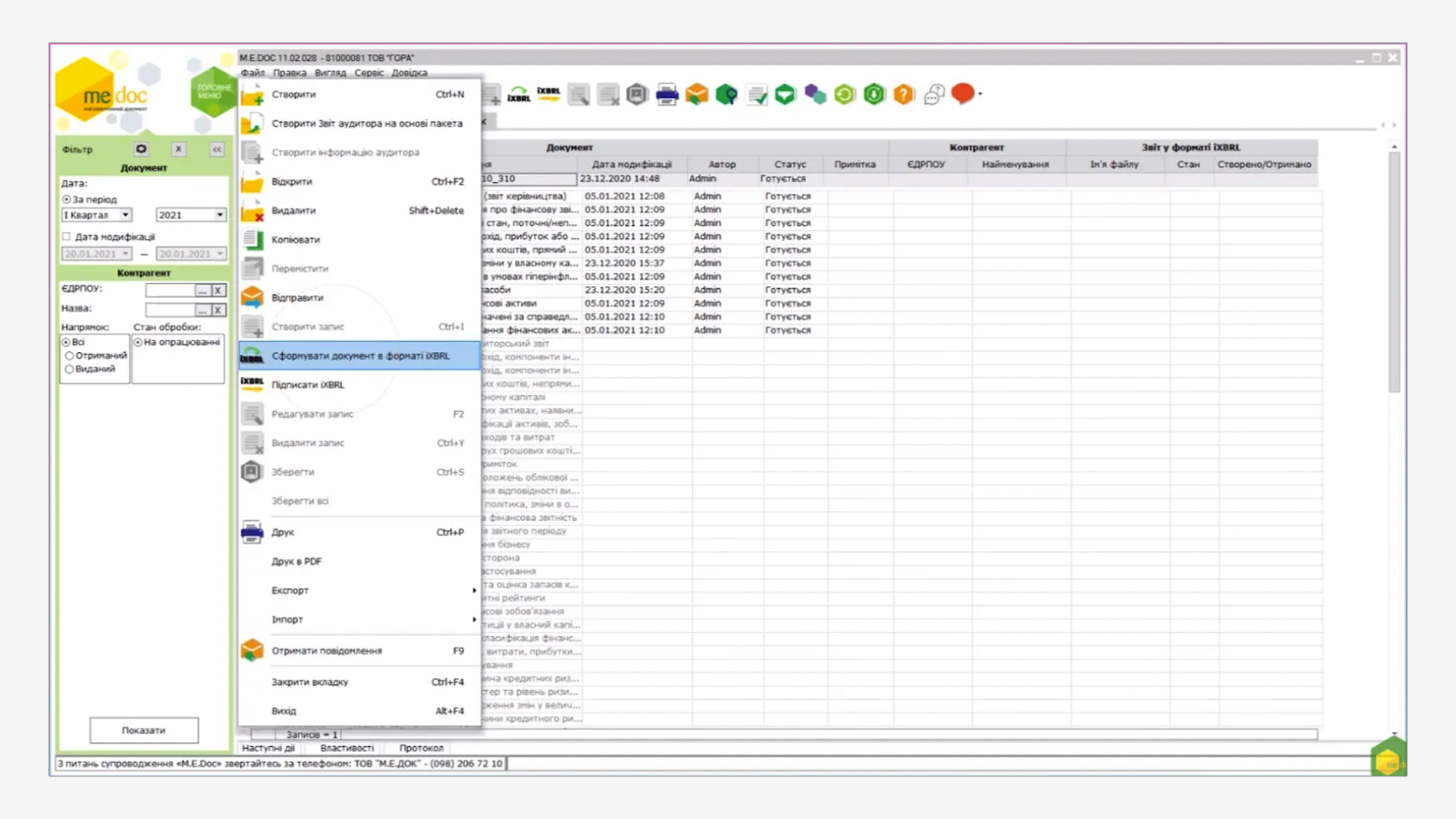

Алгоритм подання звітності в M.E.Doc

- Перейдіть до розділу «Звітність» → «Фінансова звітність за МСФЗ (формат iXBRL)» → натисніть «Створити».

- Виберіть необхідну Таксономію, звітний рік і період.

- Відкрийте потрібний шаблон і заповніть його через майстер таблиць — обираєте форму та вносите значення.

- Перевірте звіт: програма автоматично проаналізує його відповідність Таксономії.

- Після усунення помилок збережіть документ і сформуйте файл у форматі iXBRL.

- Підпишіть звітність електронним підписом.

- Через опцію «Експорт» збережіть архів, що містить:

- саму звітність у форматі .html;

- підписані файли (.p7s).

Цей архів і завантажується на портал СФЗ — саме так ви подаєте звіт офіційно.

До речі, відеоінструкції з подання звітності у M.E.Doc доступні безкоштовно на YouTube-каналі розробника — зручно, якщо хочете швидко зорієнтуватись у процесі.

ЯКІ ЗВІТИ ПОТРІБНО ПОДАТИ ЗА ТАКСОНОМІЄЮ МСФЗ?

Повний комплект фінансової звітності включає:

- Звіт про фінансовий стан (баланс);

- Звіт про прибутки та збитки і сукупний дохід;

- Звіт про рух грошових коштів;

- Звіт про зміни у власному капіталі;

- Примітки з поясненнями та обліковими політиками;

- Порівняльну інформацію за попередній період.

Це вимога Закону про бухоблік (ст. 11) та МСБО 1.

Чи буде штраф за неподання звітності у форматі iXBRL

Розмір штрафів, перевірки та чому «краще встигнути».

Під час дії воєнного стану бізнес має певні послаблення — у тому числі щодо фінансової звітності. Штрафи за порушення строків її подання тимчасово не застосовуються. Це передбачено Законом №7378, який Верховна Рада ухвалила 8 липня 2022 року.

Головне, що варто знати:

- Якщо компанія не подала XBRL-звітність під час воєнного стану, вона звільняється від штрафів, за умови що всі звіти за звітні періоди буде подано протягом 3 місяців після завершення або скасування воєнного стану.

- Після завершення дії цього послаблення повертаються стандартні строки:

- до 30 квітня — для більшості підприємств, що звітують за МСФЗ;

- до 1 червня — для середніх і великих компаній.

- До війни, згідно з КУпАП, за несвоєчасне або неповне оприлюднення фінансової звітності (разом з аудиторським висновком) накладали штраф від 17 000 до 34 000 грн.

Після завершення воєнного стану ці норми знову набудуть чинності — тому краще підготуватись заздалегідь.

Сподіваємось, ця інформація була для вас корисною. Якщо перед вами стоїть задача складання звітності у міжнародному форматі, звернуть увагу на Модуль M.E.Doc: Фінансова звітність за МСФЗ. Дізнайтеся про його можливості та переваги та спробуйте безкоштовно!

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму