Розподіл витрат в BAS КУП

02.04.2024

Актуальне питання для бухгалтерів та користувачів програми BAS КУП – «Як налаштувати розподіл витрат». Розподілу підлягають загальновиробничі витрати, тобто Непрямі витрати.

Підприємство будь-якої форми власності під час своєї діяльності здійснює певні витрати (матеріальних, нематеріальних, грошових і трудових ресурсів), пов’язані з простим і розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт тощо.

Загальновиробничі витрати – витрати, пов’язані з виробництвом узагальнено. Вони можуть стосуватися багатьох видів виготовленої продукції чи наданих послуг. Тобто це виробничі накладні витрати на організацію виробництва.

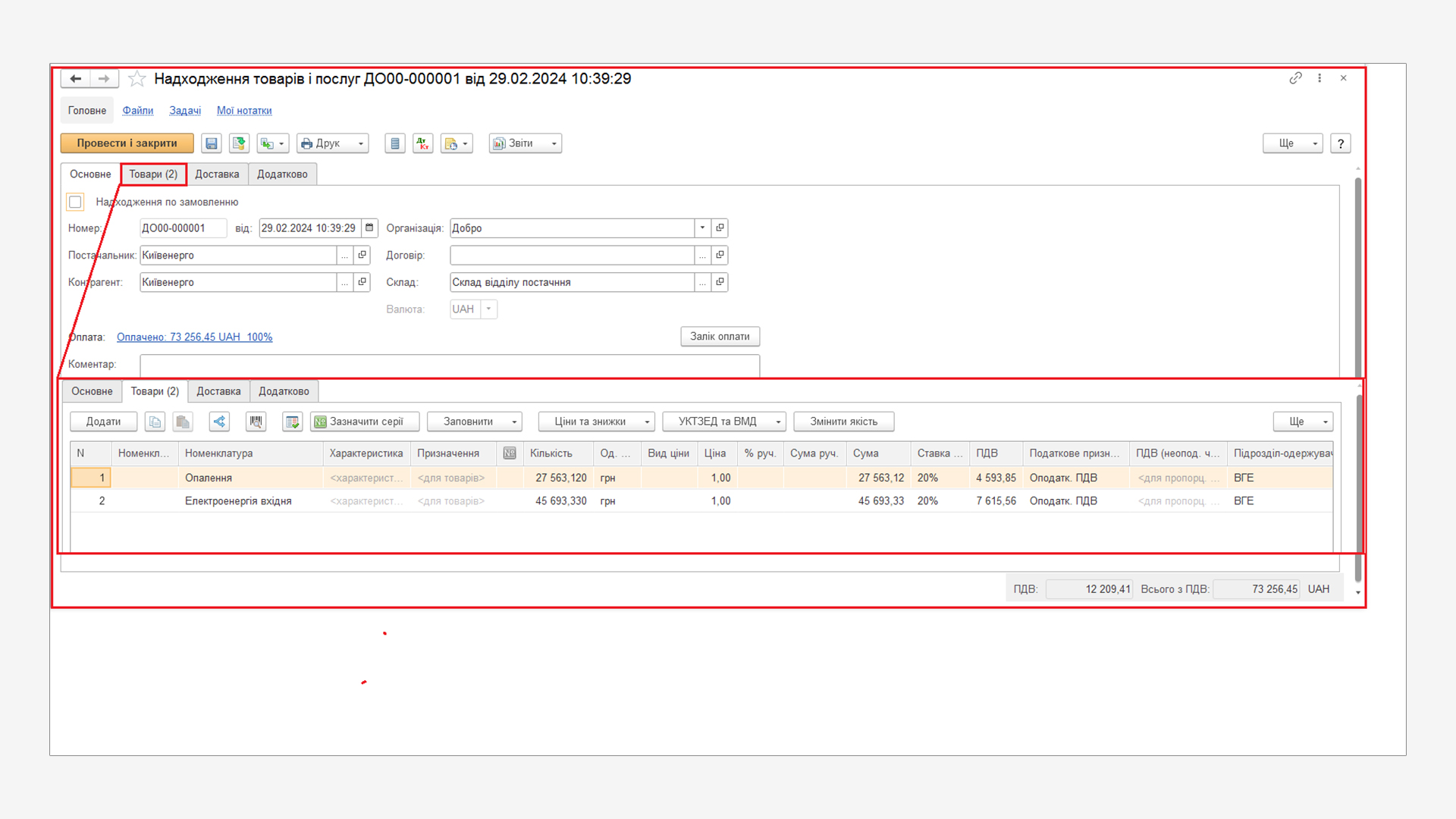

Протягом місяця загальновиробничі витрати в конфігурації BAS КУП накопичуються на бухгалтерському рахунку 91 Загальновиробничі витрати за допомогою відповідних документів

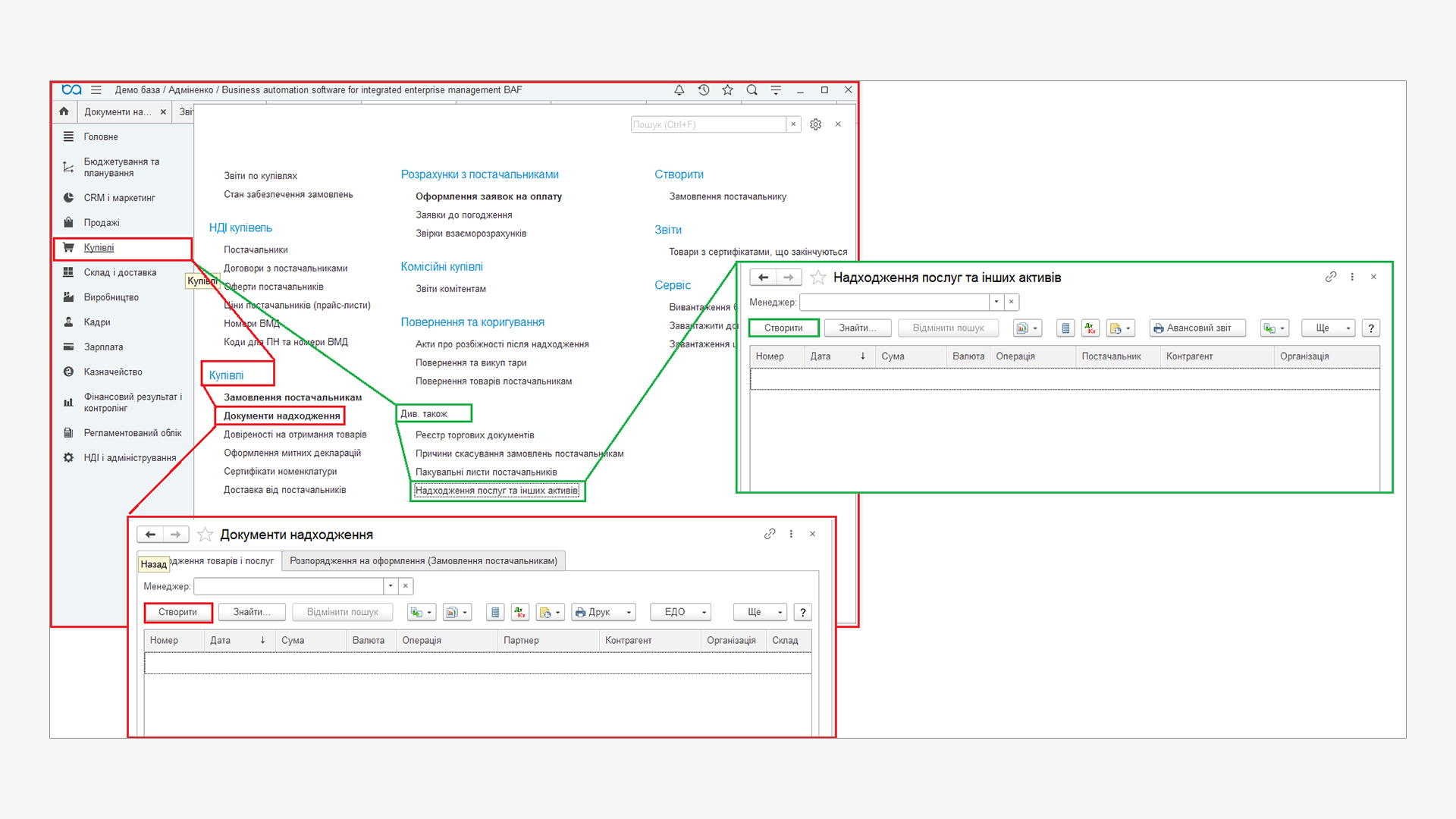

Надходження товарів, послуг та інших активів

Документи з надходження створюються у розділі меню Купівлі – групи Купівлі – Документи надходження – Створити Надходження товарів і послуг або у розділі меню Купівлі – групи Див. також. – Надходження послуг та інших активів – Створити.

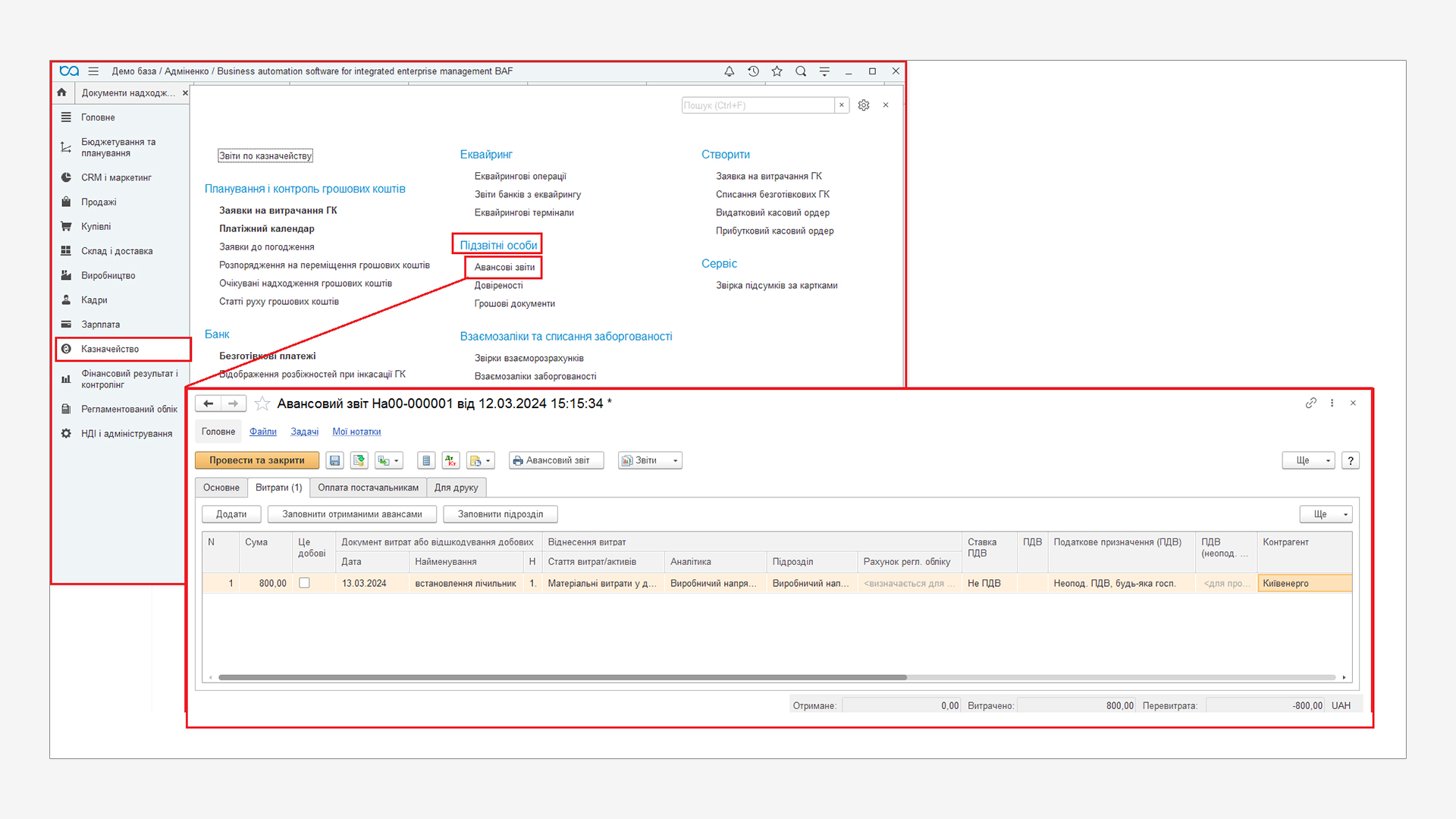

Авансовий звіт для витрат підзвітної особи

Документ створюється у розділі меню Казначейство – групи Підзвітні особи – Авансові звіти – Створити.

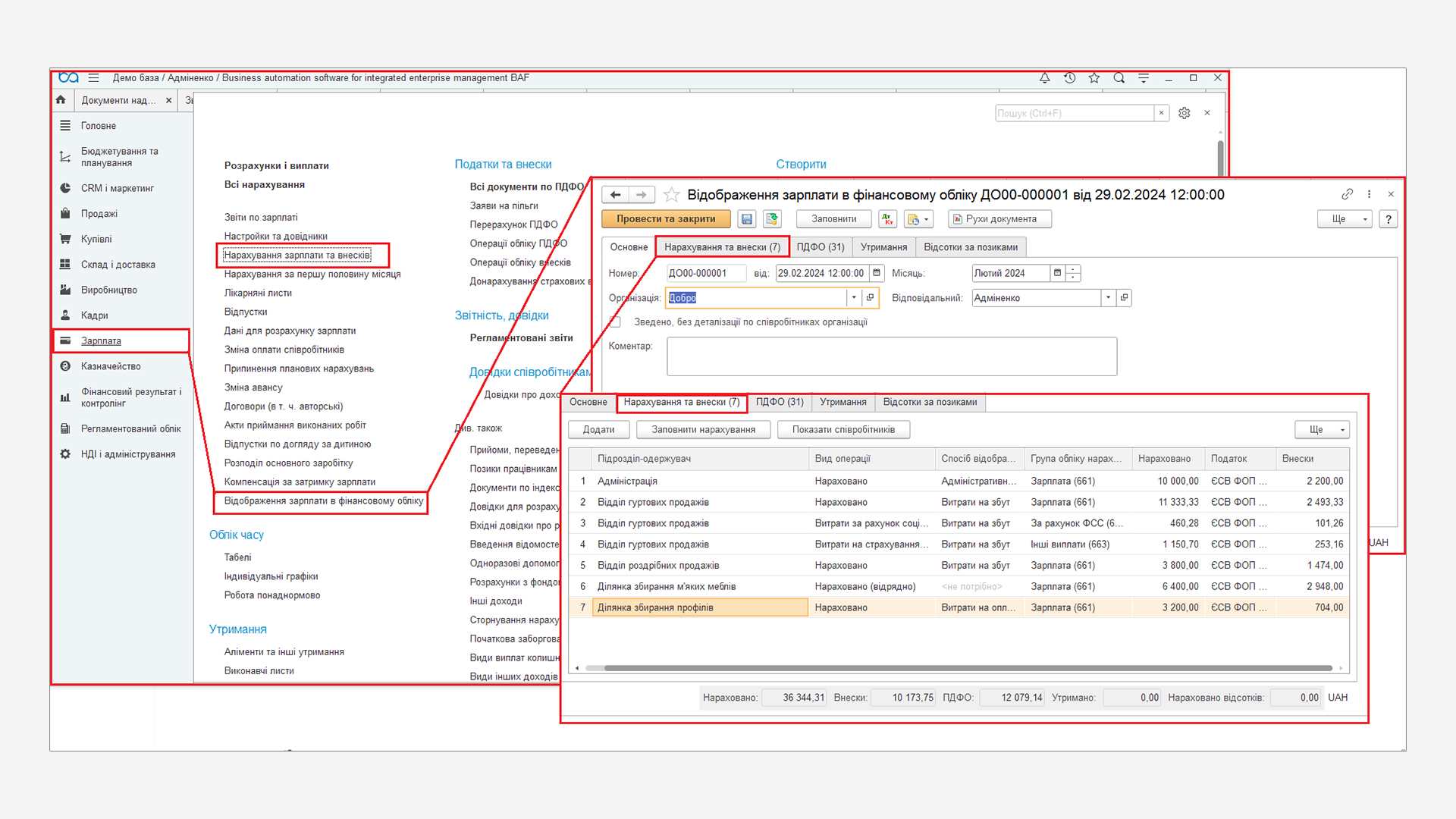

Відображення зарплати виробничого і загальновиробничого персоналу

Документ створюється у розділі меню Зарплата – Відображення зарплати в фінансовому обліку– Створити.

Документ створюється після формування документів щодо розрахунку заробітної плати, відпусток, лікарняних листів та внесків.

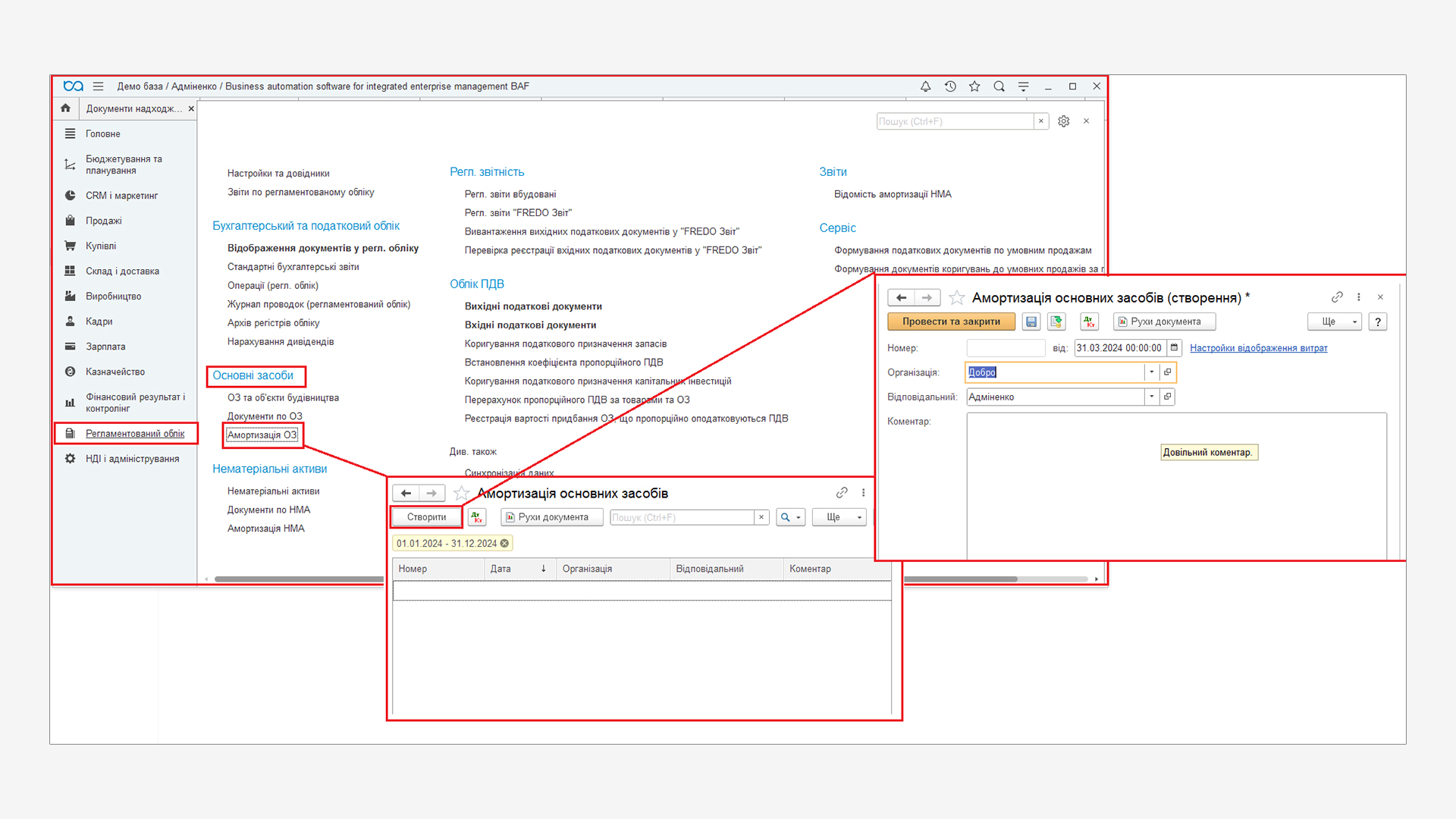

Амортизація

Для відображення в системі операцій з розрахунку амортизації основних засобів призначений документ Амортизація основних засобів. Документ створюється у розділі меню Регламентований облік – група Основні засоби–Амортизація основних засобів – Створити.

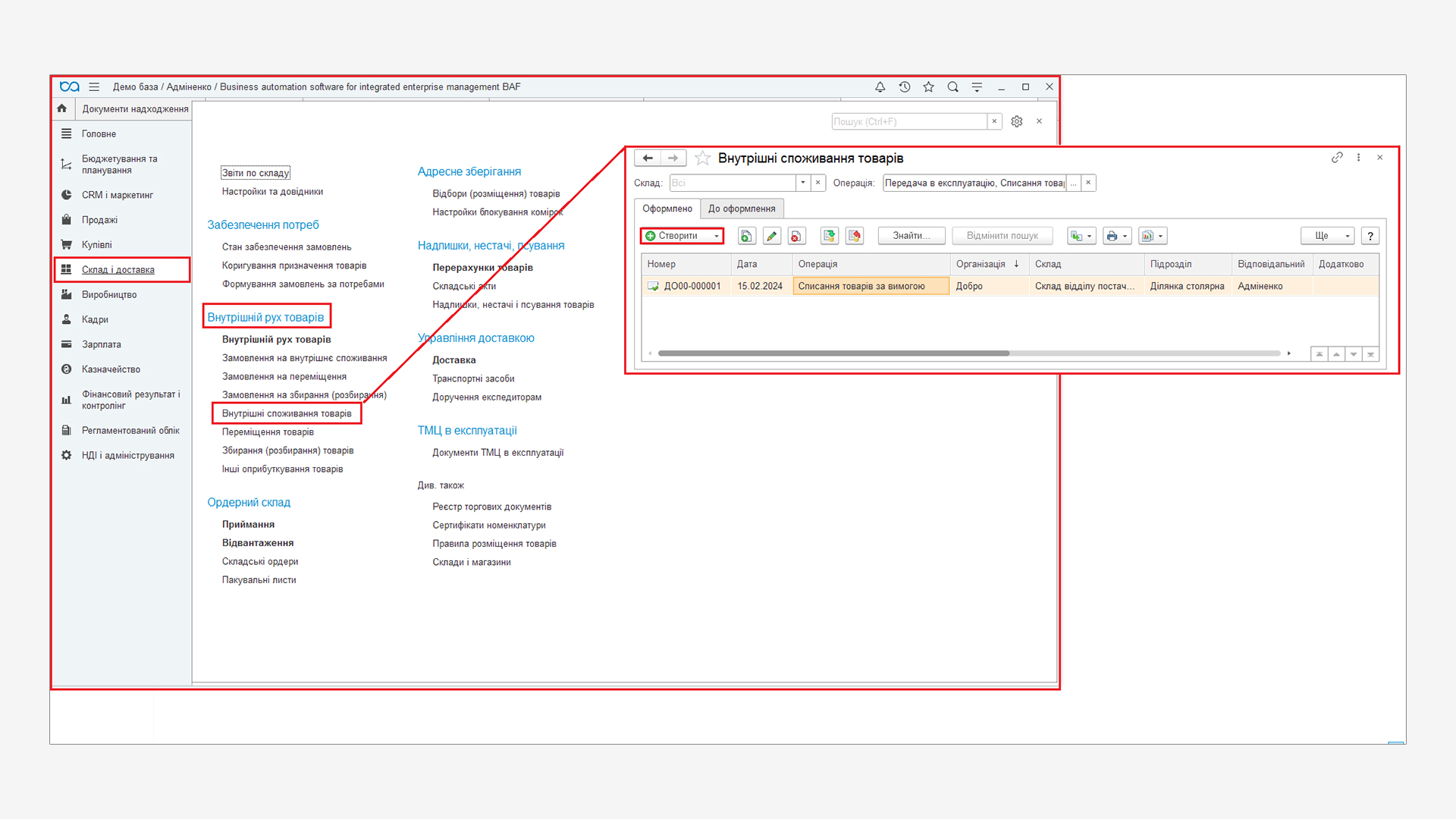

Внутрішнє споживання товарів

Для оформлення операцій видачі товарів зі складу на власні потреби передбачений документ Внутрішнє споживання товарів. Товари, видані за цим документом, можуть бути списані на витрати або передані в експлуатацію. Документ створюється у розділі меню Склад і доставка – група Внутрішній рух товарів– Внутрішні споживання товарів – Створити.

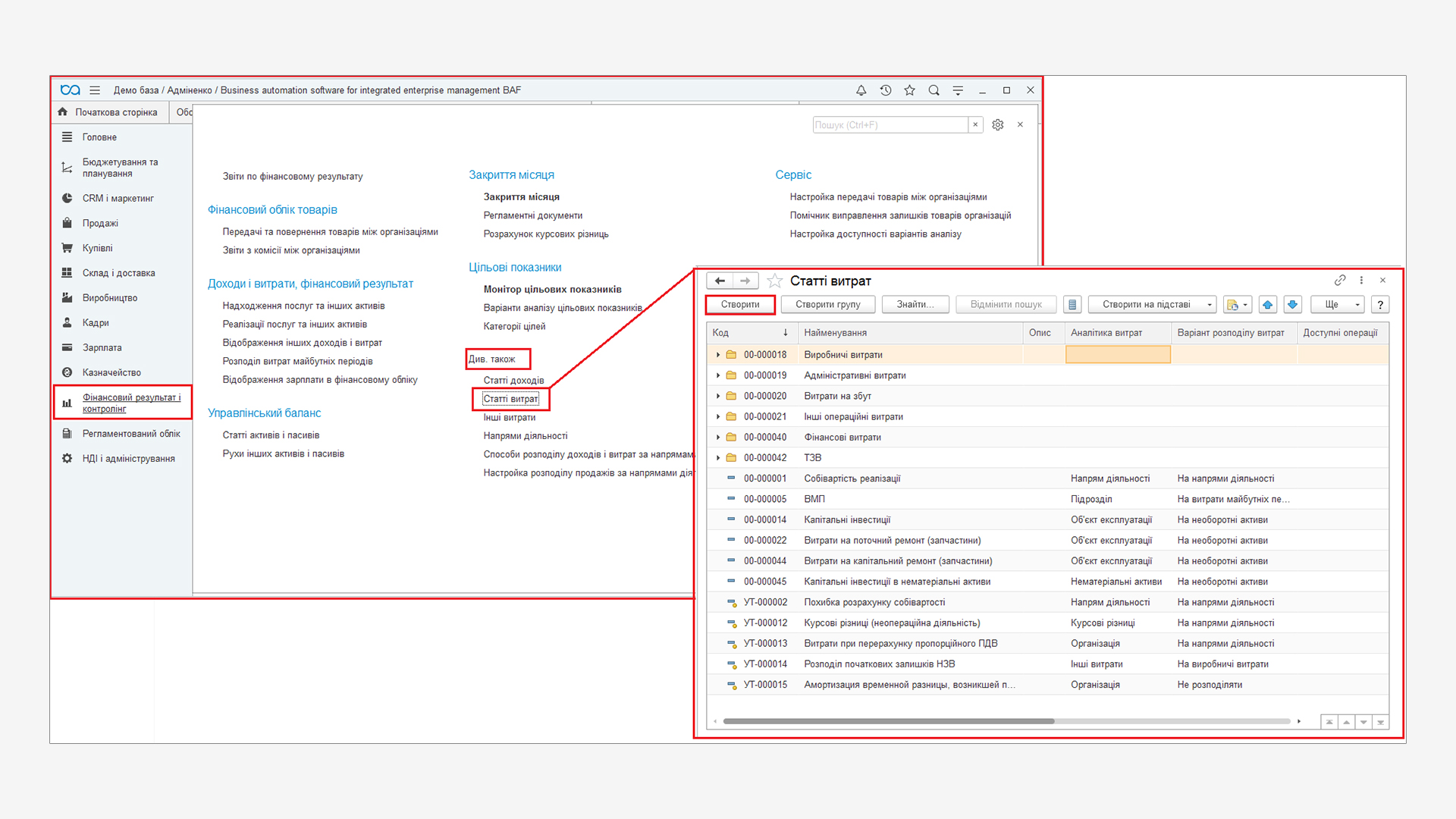

Протягом місяця накопичення непрямих витрат в конфігурації BAS КУП відбувається також за допомогою регістра Інші витрати виключно у вартісному виразі в розрізі статей витрат. Створення нового елементу Статті витрат відбувається у розділі меню Фінансовий результат і контролінг – група Див. також– Статті витрат – Створити.

Розподіл цих статей на виробництво можливий тільки для статей з варіантом розподілу На виробничі витрати.

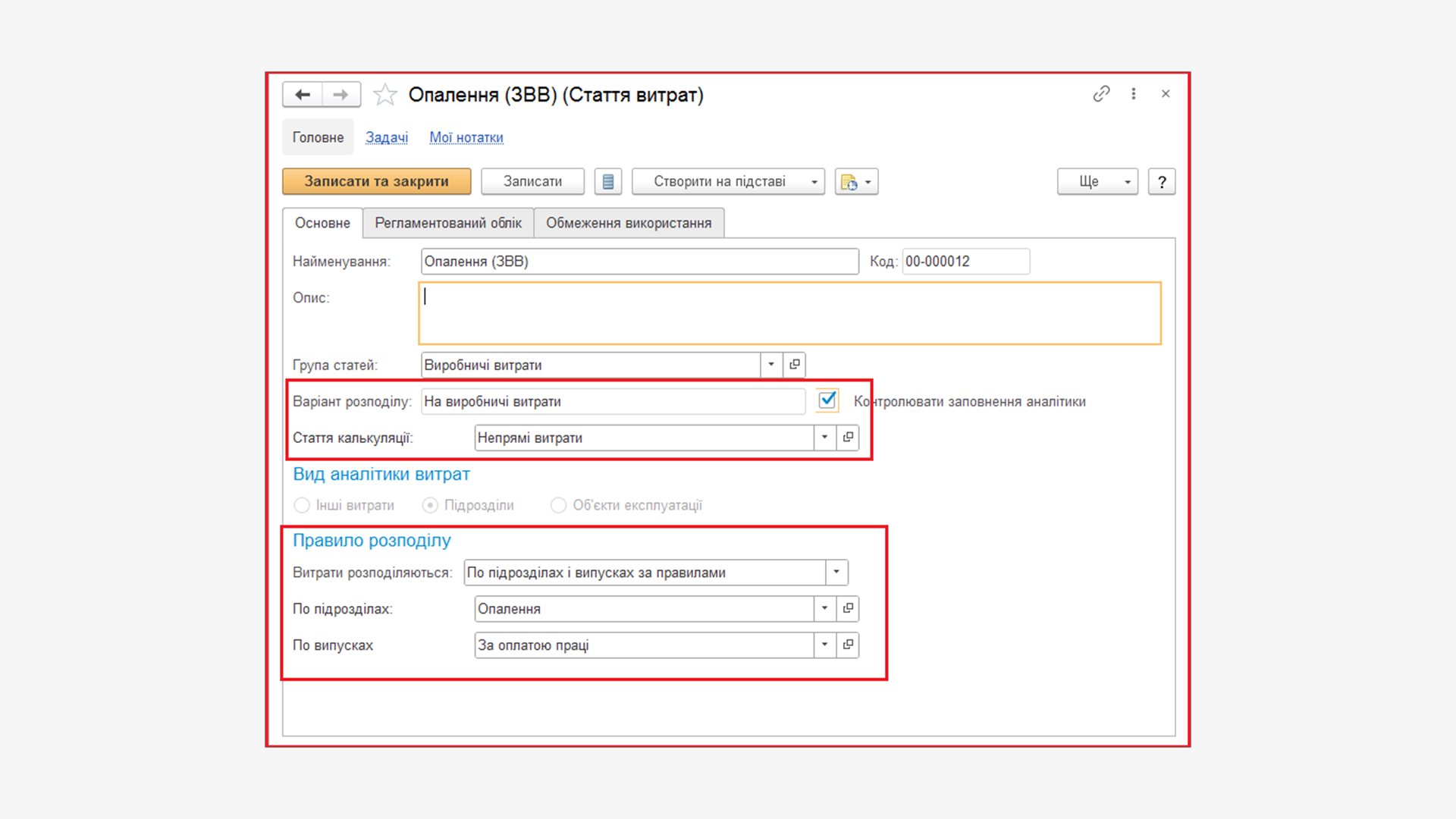

При створенні нової статті витрат заповнюються обов'язкові реквізити:

- Варіант розподілу – На виробничі витрати.

- Стаття калькуляції– стаття в структурі собівартості, а саме – Непрямі витрати.

- Вид аналітики витрат – заповнюється аналітика виникнення витрат з метою аналізу витрат за допомогою звітів, а саме Підрозділи.

Вид аналітики витратпід час розрахунку собівартості продукції та послуг не враховується.

- Група Правила розподілу – в полі Витрати розподіляються заповнюється одним з варіантів розподілу:

- По підрозділах і випусках за правилами – вказуються два правила розподілу – між підрозділами та між етапами випуску. Використовується для розподілу непрямих витрат підрозділів, які обслуговують виробництво, але не займаються виробничою діяльністю безпосередньо.

- По підрозділах вручну, по випусках за правилами – використовується для керованого вручну розподілу непрямих витрат підрозділів, які обслуговують виробництво, але не займаються виробничою діяльністю безпосередньо.

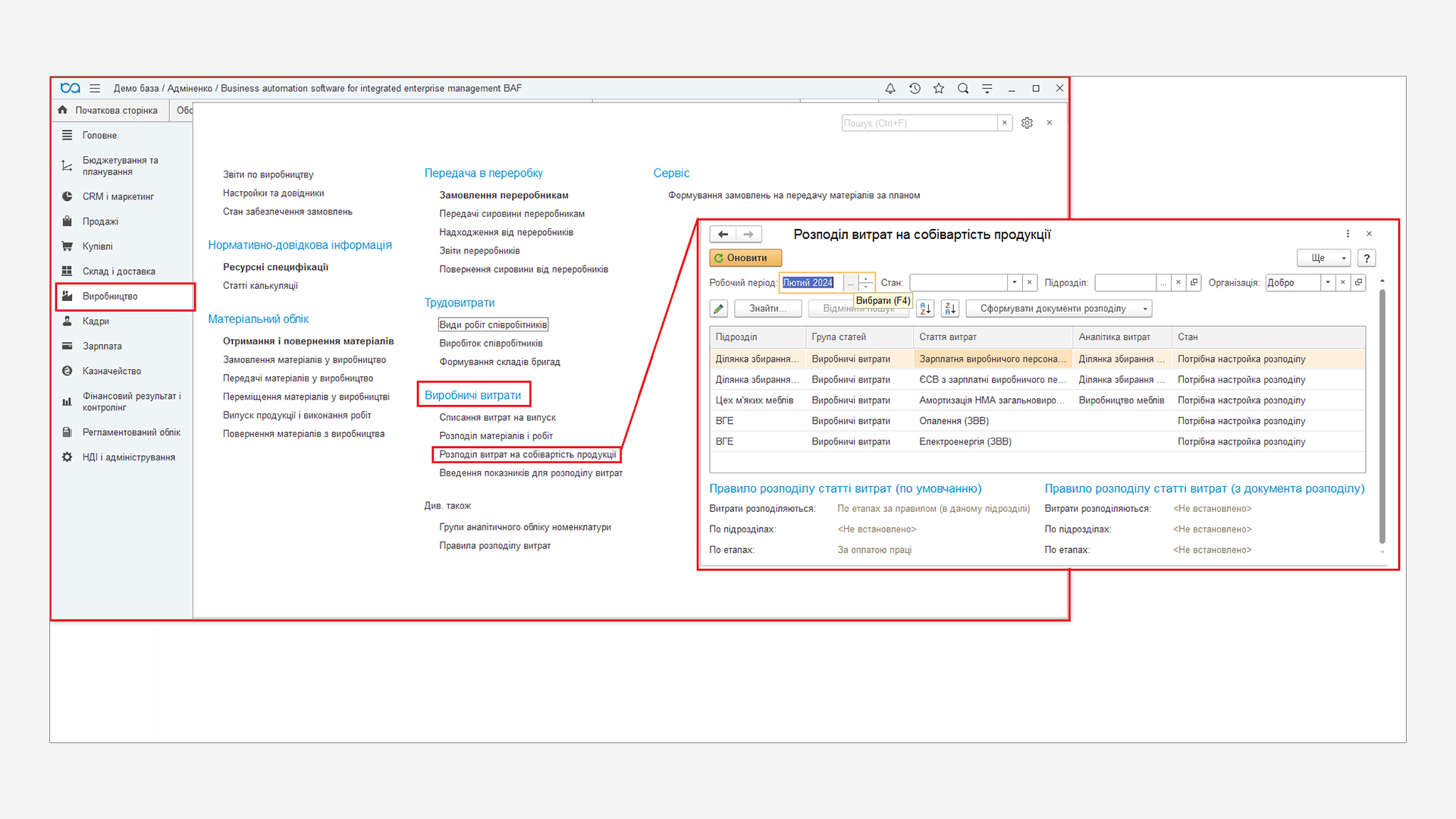

Правило розподілу за підрозділами вказується у розділі меню Виробництво – групи Виробничі витрати – Розподіл витрат на собівартість продукції.

- По випусках за правилом (в даному підрозділі) – розподіл здійснюється на продукцію, що випущена в тому ж підрозділі, де накопичені витрати.

- По випусках за правилом (по всіх підрозділах) – розподіл здійснюються на всю випущену продукцію (виконані в будь-якому підрозділі) незалежно від того, де зареєстровані витрати. Використовується для розподілу непрямих витрат за підрозділами та випусками за однаковою базою.

- По випусках вручну (по всіх підрозділах) – правило розподілу вказується вручну у розподілі витрат на собівартість продукції (описано вище). Використовується для керованого вручну розподілу непрямих витрат за підрозділами та випусками за однаковою базою.

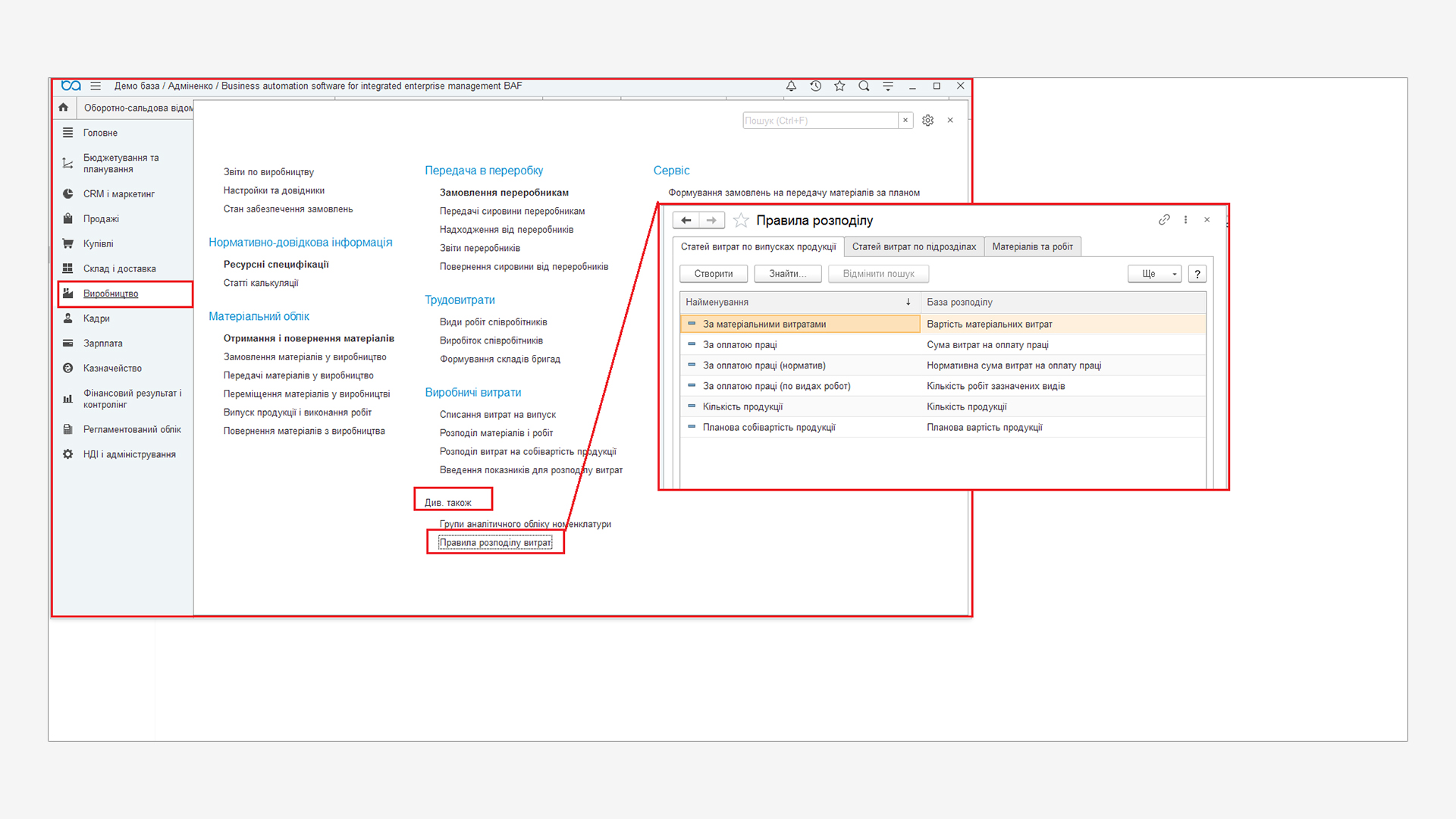

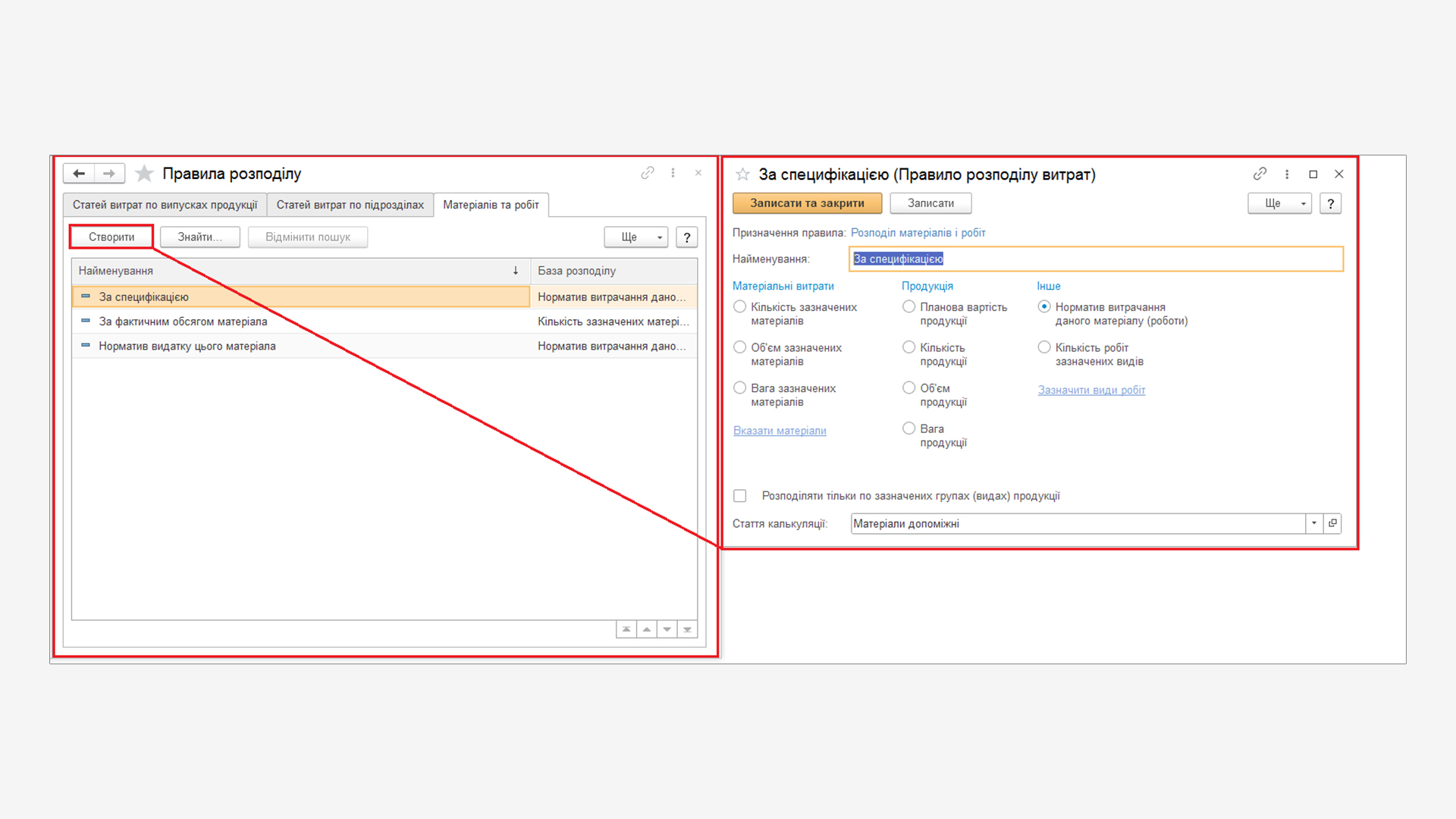

Правила розподілу витрат

Правила розподілу задаються в довіднику у розділі меню Виробництво – групи Див. також – Правила розподілу витрат.

Довідник призначений для реєстрації і налаштування правил розподілу матеріалів і робіт, а також статей витрат за підрозділами та документами випуску.

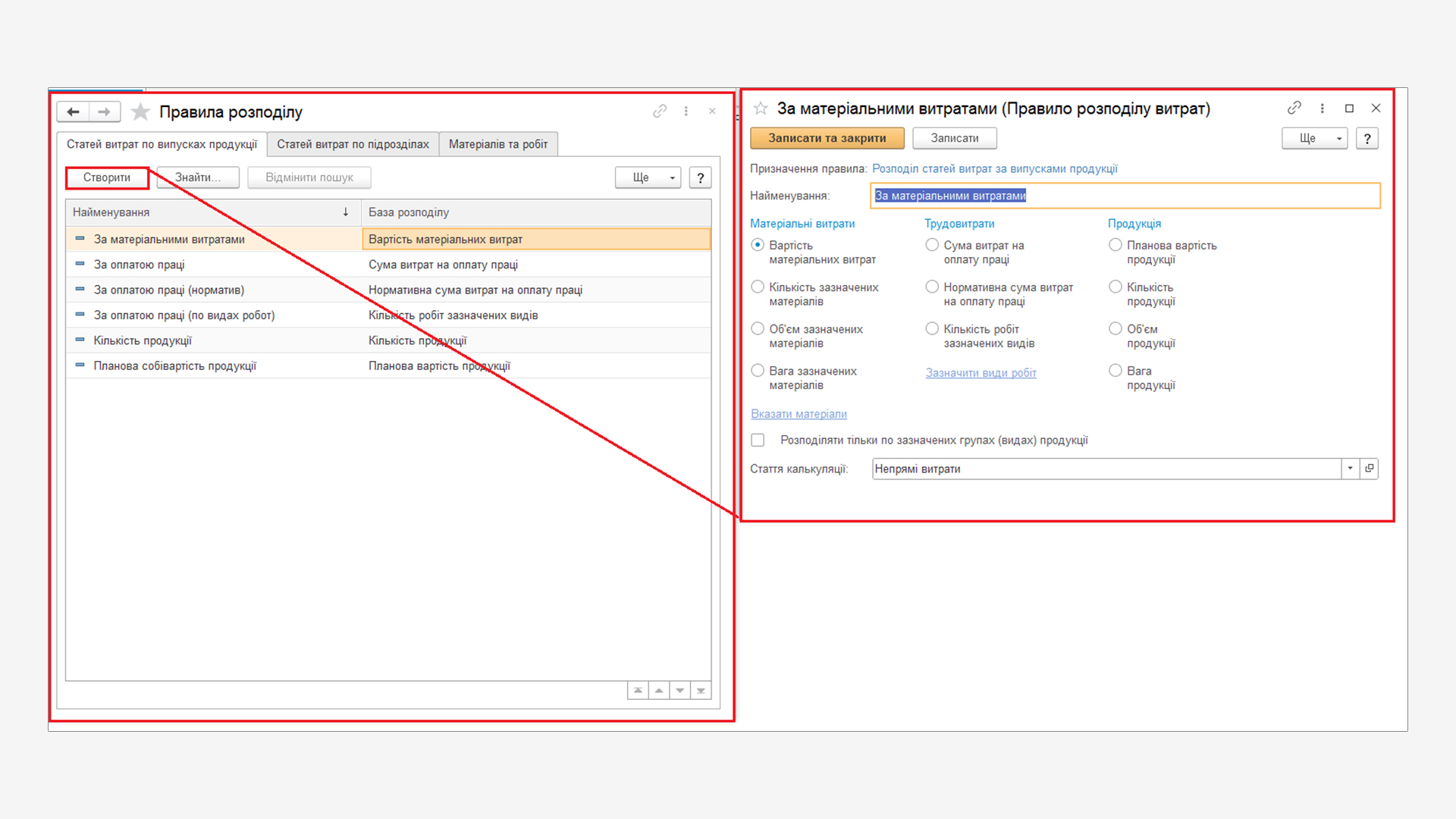

Для розподілу номенклатурних витрат використовуються правила з призначенням Розподіл матеріалів та робіт. Віднесення до собівартості витрат, що розподіляються за правилом, виконується за статтею калькуляції, зазначеною в правилі розподілу.

Залежно від вибраного призначення правила доступні різні варіанти бази розподілу:

- Розподіл статей витрат за документами випуску – для даного призначення доступні бази розподілу, що автоматично розраховуються:

- кількість (об'єм, вага) зазначених матеріалів;

- кількість (об'єм, вага) продукції;

- планова вартість продукції;

- кількість робіт зазначених видів;

- сума матеріальних витрат;

- сума витрат на оплату праці;

- нормативна сума витрат на оплату праці.

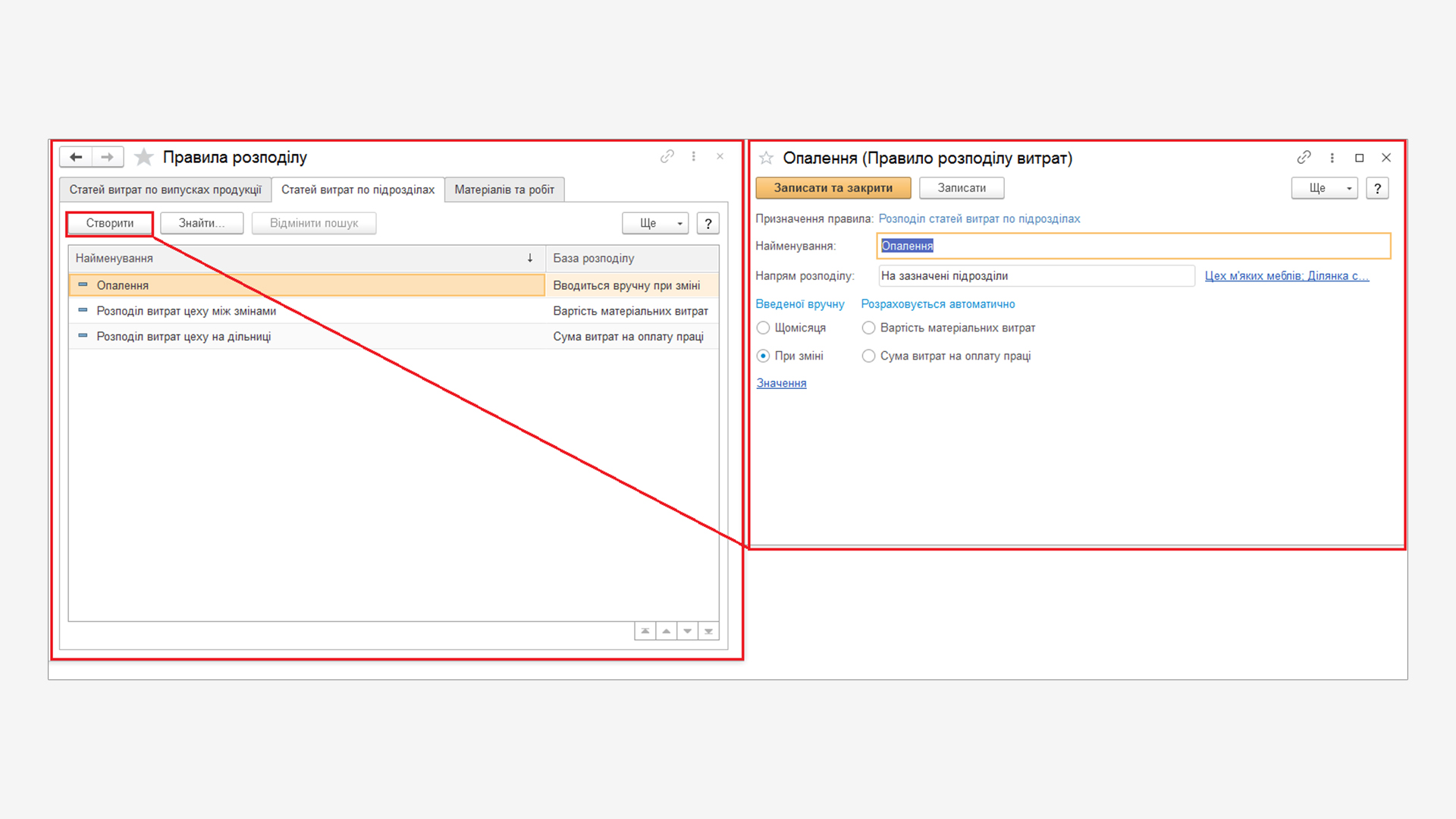

- Розподіл статей витрат по підрозділах – доступні бази розподілу Сума матеріальних витрат, Сума витрат на оплату праці, а також можливе зазначення, що дані бази розподілу Вводиться вручну щомісяця або Вводиться вручну при зміні. При виборі останніх двох варіантів список значень, який визначає базу розподілу, вводиться в окремій формі при натисканні на гіперпосилання Значення.

При виборі варіанту Вводиться вручну при зміні значення вводяться тільки у разі їх зміни, а при виборі Вводиться вручну щомісяця значення необхідно вводити щомісячно.

- Розподіл матеріалів і робіт – доступний наступний ряд баз розподілу:

- кількість (об’єм, вага) зазначених матеріалів;

- кількість (об’єм, вага) продукції;

- планова вартість продукції;

- кількість робіт зазначених видів;

- норматив витрати даного матеріалу.

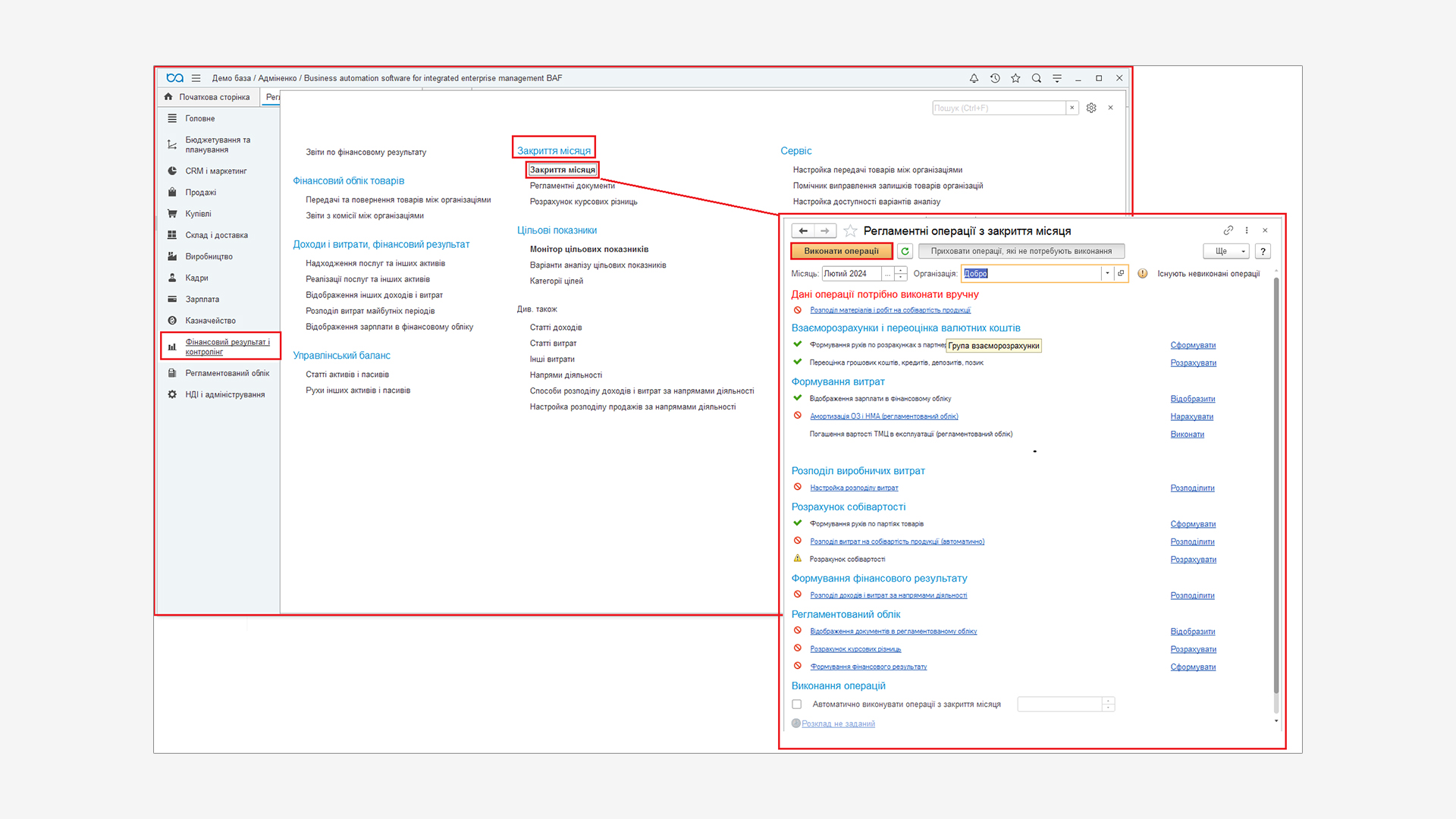

Розподілення статей витрат при закритті місяця

Розподілення статей витрат відбувається при закритті місяця за допомогою документу Розподіл витрат на собівартість продукції. Виконання регламентних операцій закриття місяця відбувається у розділі меню Фінансовий результат і контролінг – групи Закриття місяця – Закриття місяця.

Процес закриття місяця складається з послідовного виконання етапів, зазначених на формі. Натискання на кнопкуВиконати операції послідовно виконує зазначені дії в автоматичному режимі. При автоматичному розрахунку блокуються всі кнопки панелі, з'являється панель з виведенням інформації про те, яка операція розраховується.

В процесі закриття місяця програма повідомляє:

- які операції потрібно виконати вручну та видається гіперпосилання на потрібні налаштування;

- за кожною статтею витрат та за окремою аналітикою витрат та підрозділу створюється документ з початковим статусом Потрібна настройка розподілу або Готовий до розподілу;

- збираються всі загальновиробничі витрати за період;

- розподіляються витрати згідно правила розподілу.

Після завершення статус змінюється на Розподілено або Помилка розподілу.

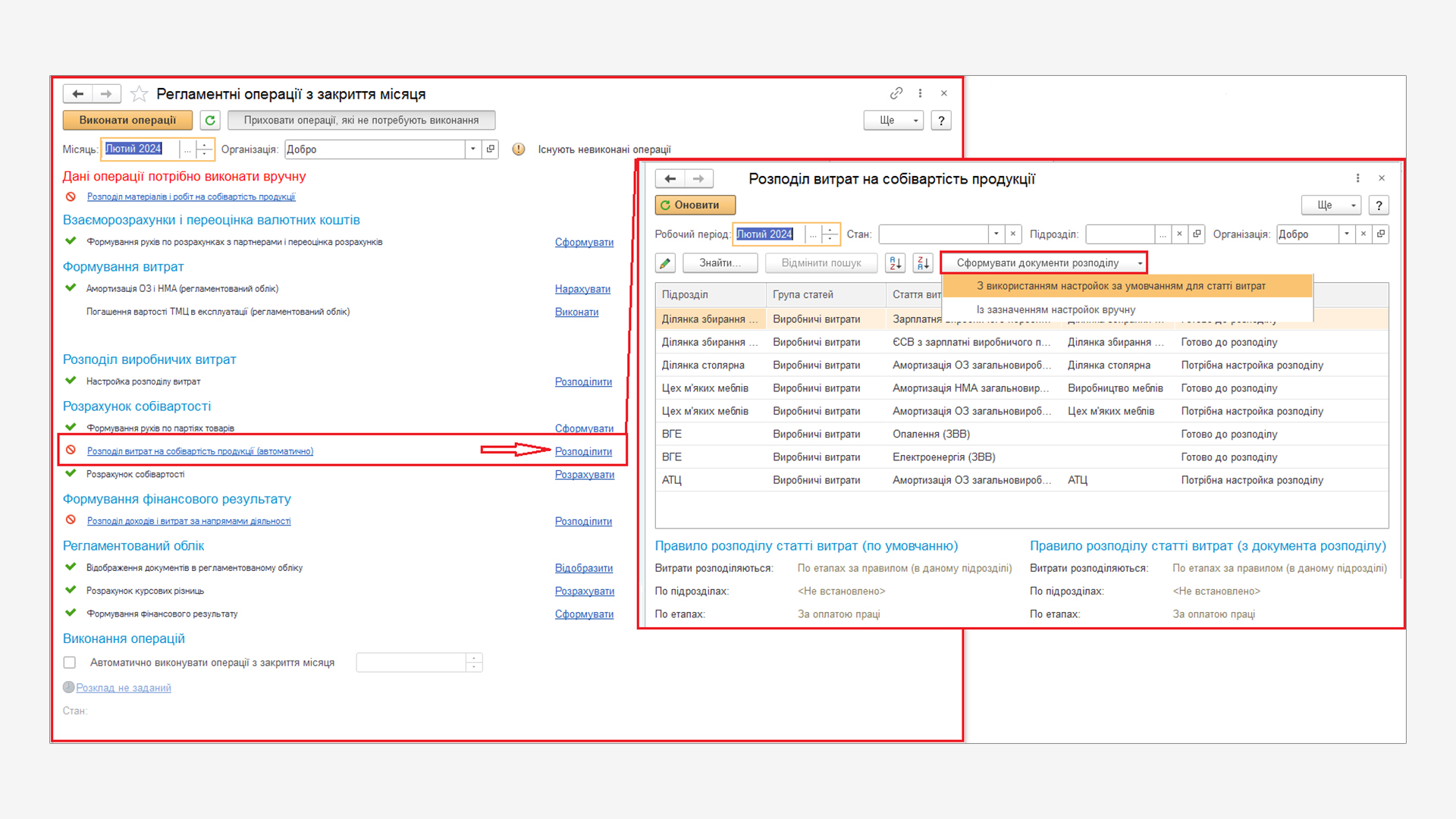

Налаштування розподілу витрат в процесі закриття місяця

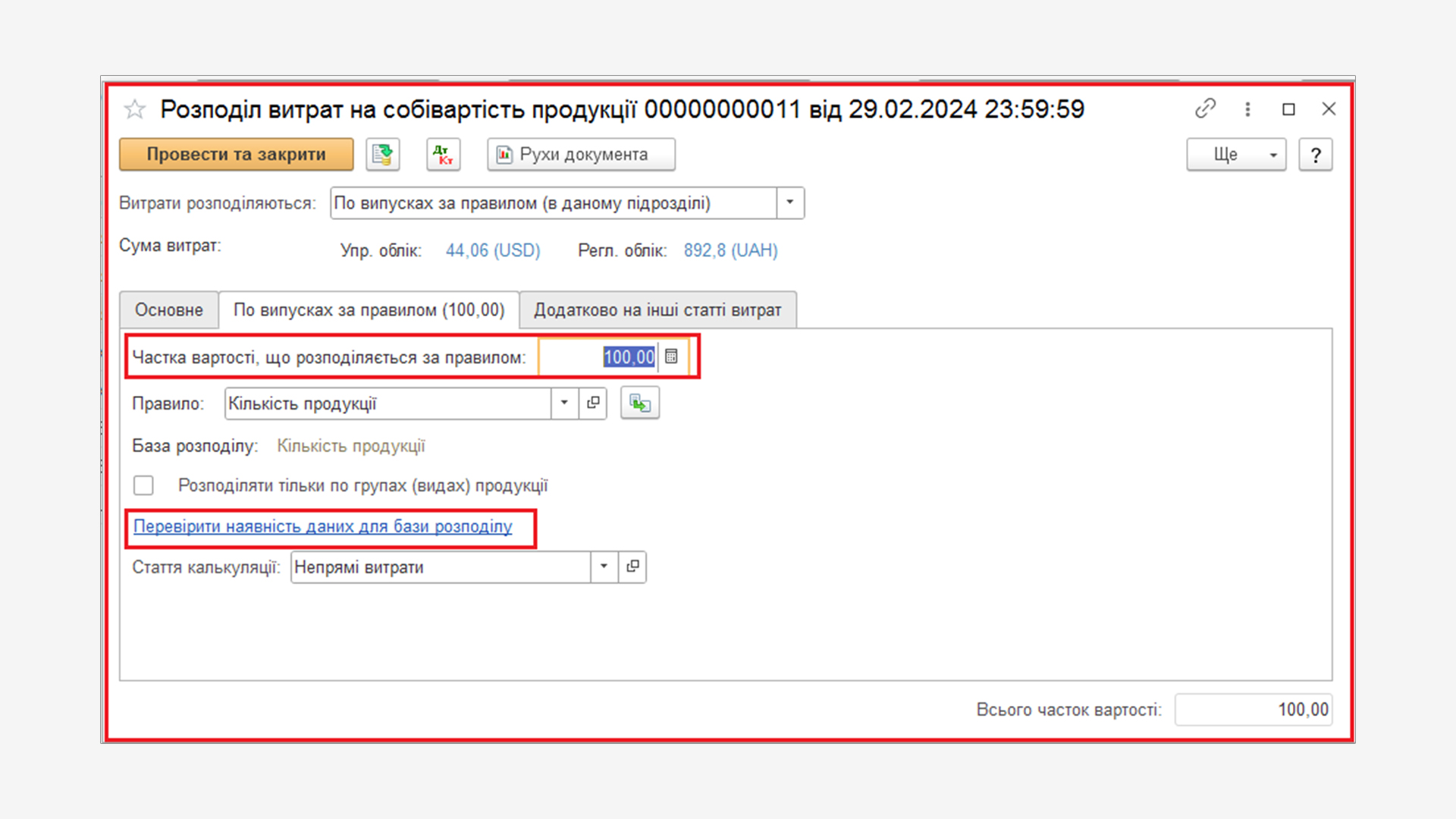

Етап розподілу витратвиконується автоматично в процесі закриття місяця, про що описано вище. Якщо етап не вдалося виконати в автоматичному режимі, при натисканні на гіперпосилання Розподілити відкривається форма робочого місця документу Розподіл витрат на собівартість продукції.

В документі є можливість розподілити залишки витрат двома способами:

- з використанням настройок з умовчанням для статті витрат;

- із зазначенням настройок вручну.

Документом Розподіл витрат на собівартість продукції:

-

Здійснюється аналіз всіх витрат в регістрі накопичення Інші витрати (зі знаком

) за аналітикою документу

розподілу та формуються рухи з мінусом, щоб закрити регістр в нуль.

) за аналітикою документу

розподілу та формуються рухи з мінусом, щоб закрити регістр в нуль.

- Формуються проводки за підрозділам рах. 231 Виробництво продукції та послуг – 91 Загальновиробничі витрати за регістром бухгалтерії Журнал проводок (регламентований облік).

- Розподіляються суми з пункту 1 в регістр накопиченняІнші витрати незавершеного виробництва, які записуються у відповідні документи випуску. Завдяки цьому здійснюється розрахунок собівартості продукції по кожному документу Випуск продукції і виконання робіт. Суми розподіляються згідно з правилом розподілу документу, про що описувалось вище.

Якщо документ Розподіл витрат на собівартість продукції видає Помилка розподілу, требаперевірити, чи сума для розподілу встановлена та переконатися, що база розподілу відома через гіперпосилання Перевірити наявність даних для бази розподілу.Перевіряємо наявність даних для розподілу і вносимо потрібні значення.

Для перевірки результатів розподілу витрат у програмі передбачені Регістри накопичення, а саме:

- Регістр Партії незавершеного виробництва – де плюс по регістру формує документ Випуск продукції(ці рухи додаються документом розрахунок собівартості), мінус по регістру – документ Списання витрат на випуск.

Регістр після закриття місяця повинен бути закритий, тобто залишки за Аналітикою обліку номенклатури повинні бути нульові.

- Регістр Інші витрати – призначений для відображення накопичених загальновиробничих витрат та їх розподілу на випуск.

- Регістр Матеріали і роботи у виробництві — призначений для кількісного обліку матеріалів та робіт у виробничому підрозділі.

- Регістр Партії витрат на випуск – призначений для зберігання інформації про те, як розподілилися матеріали та роботи на випуск.

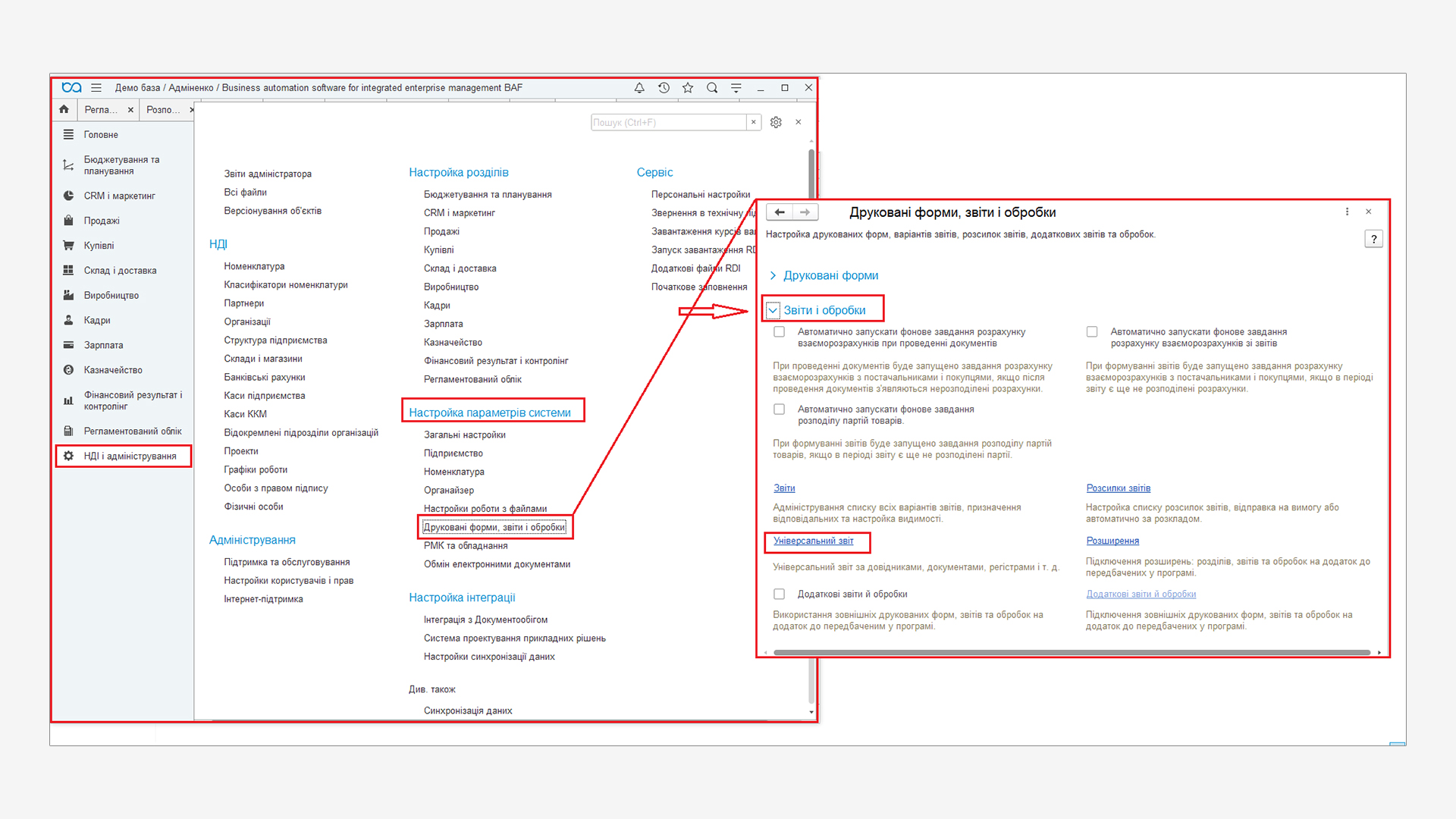

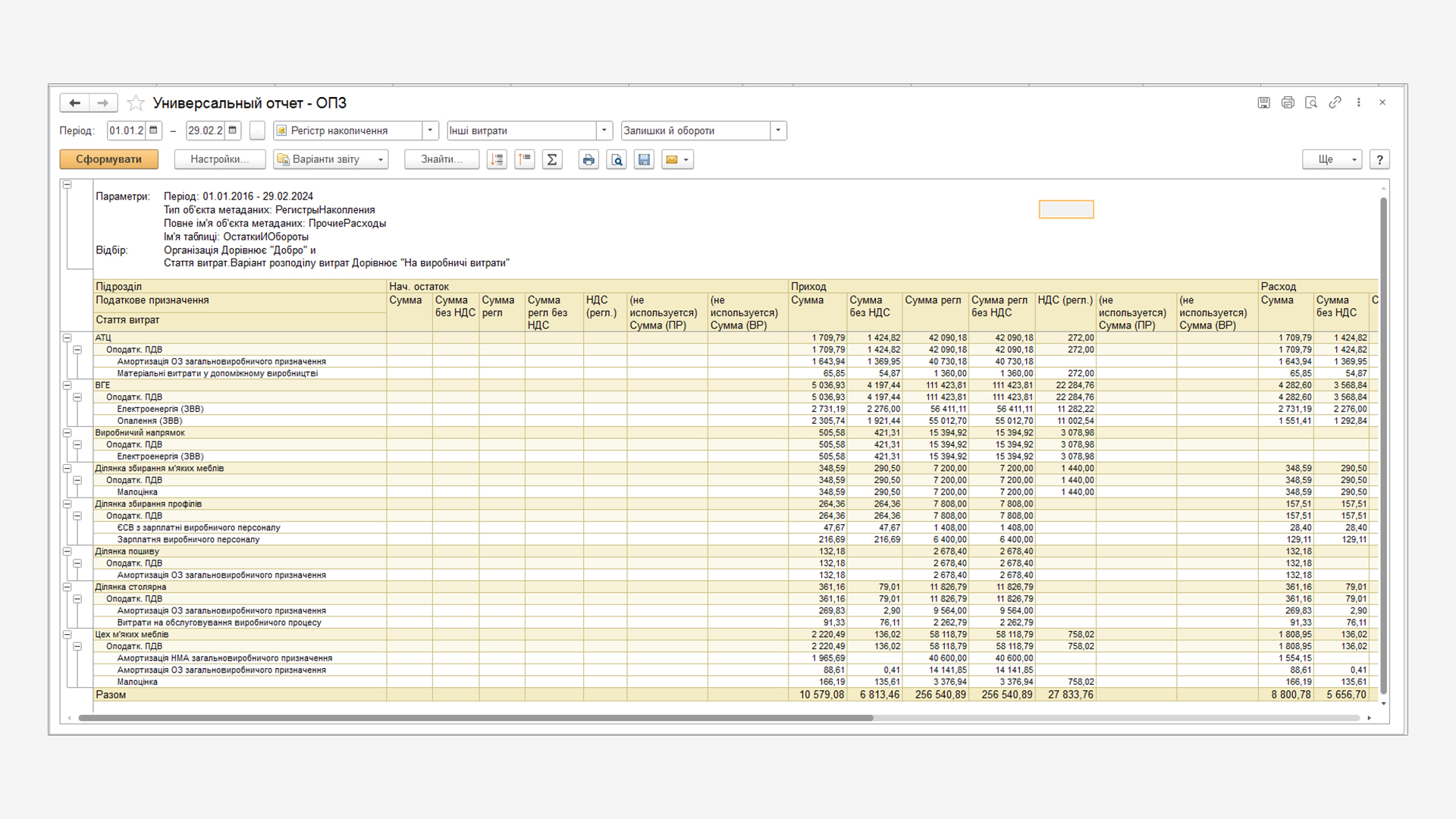

Для перегляду Регістрів накопичення можна скористатися звітом Універсальний звіт, який доступний з розділу НДІ і адміністрування – група Настройка параметрів системи – Друковані форми, звіти і обробки – Звіти і обробки.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму