Розрахунок і відображення нарахувань під час простоїв в конфігурації ПРОФ

07.04.2022 (оновлено 11.04.2022)

Нестабільність економіки та надзвичайна ситуація в країні призвели до того, що деякі підприємства закриваються, працюють неповний день або не працюють тимчасово. І бухгалтерам дуже важливо знати, як в кожному з цих випадків нараховується заробітна плата та чи треба це робити.

Отже, спочатку визначимося з тим, що таке простій на підприємстві. Згідно з визначенням, це призупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами.

У разі простою працівники можуть бути переведені за їх згодою з урахуванням спеціальності і кваліфікації на іншу роботу на тому ж підприємстві, в установі, організації на весь час простою або на інше підприємство, в установу, організацію, але в тій самій місцевості на строк до одного місяця.

Правила оплати за час простою залежать від того, за чиєї вини він виник.

- Простій на підприємстві не з вини працівника, в тому числі на період оголошення карантину, встановленого Кабінетом Міністрів України, оплачується з розрахунку не нижче від двох третин тарифної ставки встановленого працівникові розряду (окладу). Про початок простою, крім простою структурного підрозділу, працівник повинен попередити власника або уповноважений ним орган, бригадира, майстра або посадових осіб.

- За час простою, коли виникла виробнича ситуація, небезпечна для життя чи здоров'я працівника або для людей, які його оточують, і навколишнього природного середовища не з його вини, за ним зберігається середній заробіток.

- Час простою з вини працівника не оплачується.

Усі операції у програмі зможете налаштувати самостійно.

На жаль, конфігурація БУХГАЛТЕРІЯ, РЕД. 2.1 не має можливості задати спосіб розрахунку у вигляді довільної формули або по-іншому. Щоб ці показники були відображені в регламентованому обліку, необхідно додати їх безпосередньо у відомість нарахування заробітної плати.

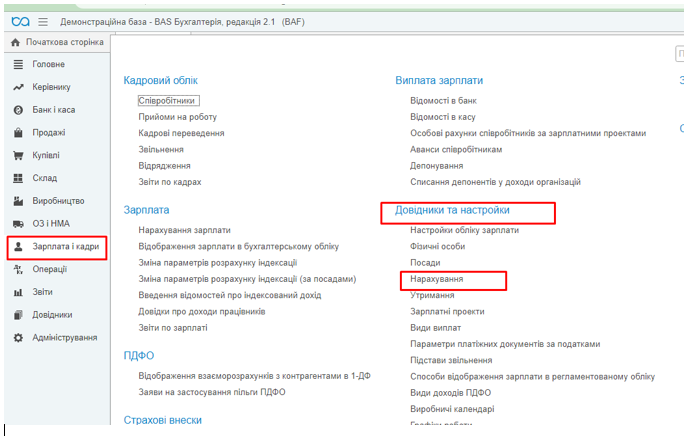

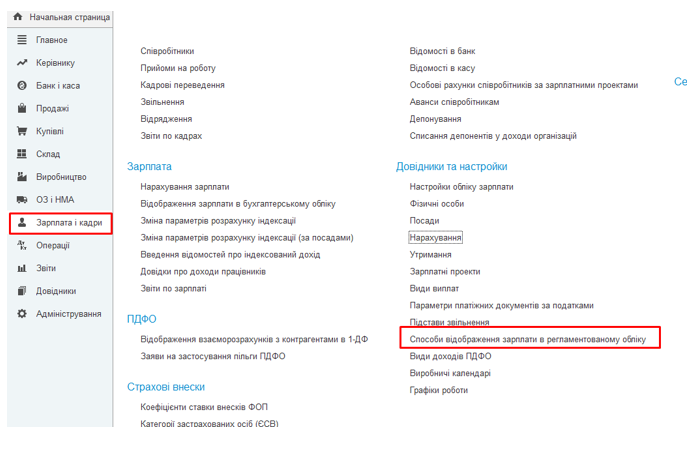

Перш за все, відкриваємо розділ «Заробітна плата і кадри», розділ «Зарплата» – «Настройки та довідники» – «Нарахування», як зображено на (Мал. 1).

Малюнок 1 – Як відкрити розділ довідник – «Нарахування»

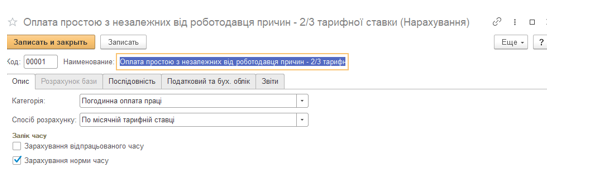

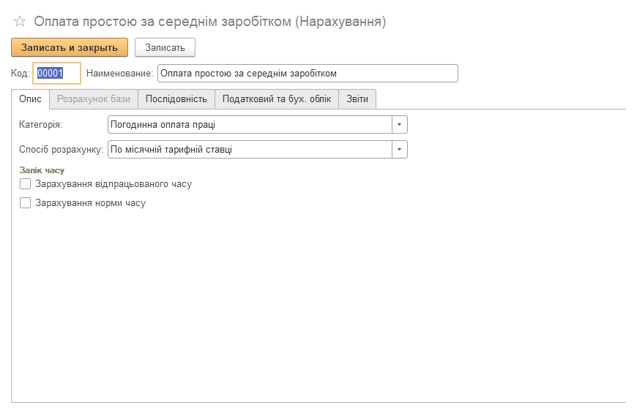

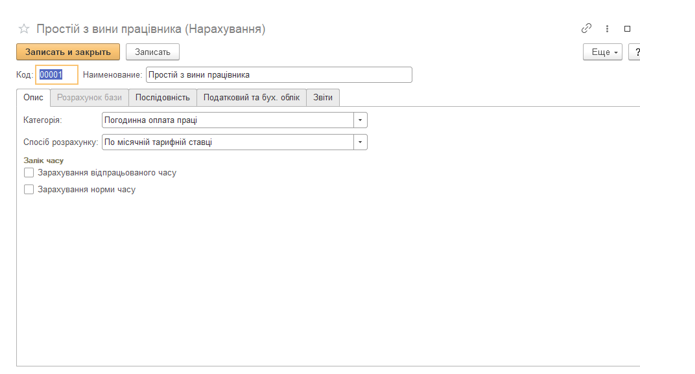

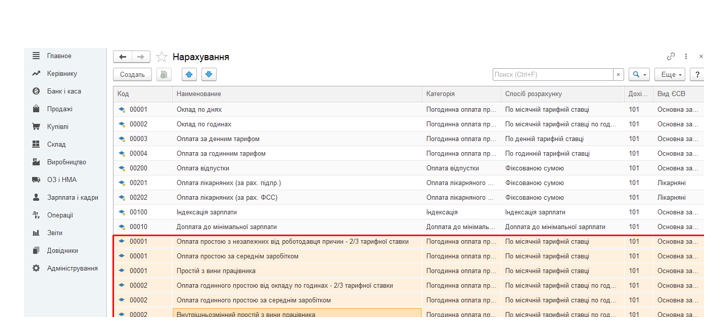

Ми повинні створити новий вид розрахунку, «Оплата з незалежних від роботодавця причин» – 2/3 тарифної ставки, «Оплата простою за середнім заробітком» і «Простій з вини працівника».

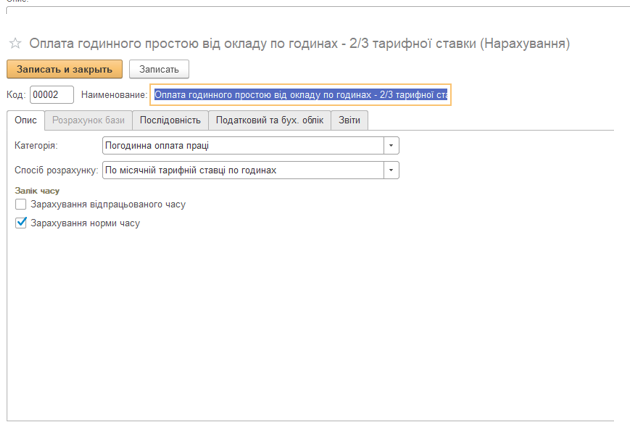

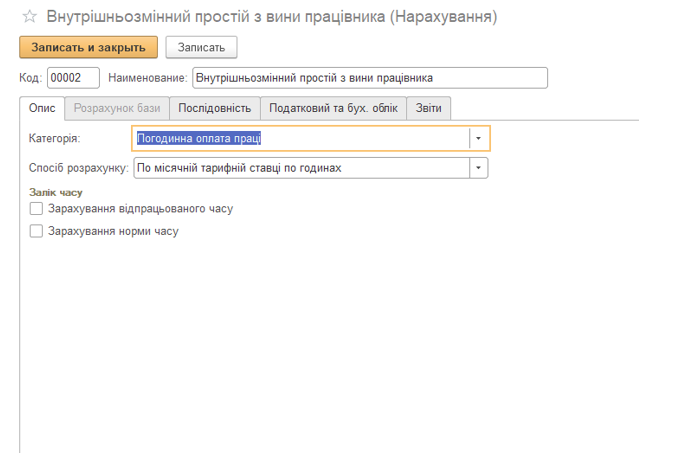

Якщо в організації оплата простоїв здійснюється не тільки в днях, а й в годинах (внутрішньозмінні простої), необхідно створити нарахування «Оплата годинного простою від окладу по годинах» – 2/3 тарифної ставки, «Оплата годинного простою за середнім заробітком» і «Внутрішньозмінний простій з вини працівника».

Заповнюйте новий вид розрахунку так, як зображено на (Мал. 2)

Малюнок 2 – Приклади заповнення нових видів розрахунків з оплати простою

Малюнок 3 – Створення нових видів розрахунків з оплати простою

Далі потрібно перейти до розділу «Способи відображення зарплати в регламентованому обліку». У розділі «Зарплата та кадри» додаємо новий спосіб з використанням 949 витратного рахунку.

Малюнок 4 – Створення способу відображення зарплати в регламентованому обліку.

Також переходимо у розділ «Статті витрат для внесків ФОП», де необхідно додати два нових: для відображення витрат по ЄСВ ставимо 949 рахунок, підтягуємо відповідну статтю витрат, на яку ви бажаєте акумулювати їх.

Якщо, згідно з обліковою політикою, ці витрати відносяться не на 949 рахунок або, можливо, у вас такий спосіб уже доданий, цю операцію ви не виконуєте.

Перейдемо до нарахування простою та створення документа по заробітній платі.

Приклад

Працівник Абдулов Юрій Володимирович відпрацював з 1 по 16 березня 11 робочих днів. З 17 по 31 березня на підприємстві встановлено простій, і за цей період нараховується 2/3 від посадового окладу. Відповідно, за березень має бути нараховано:

- заробітну плату за робочі дні: 12600,00 грн/175 *87 = 6300,00 грн

- оплату простою: 12600,00 грн / 175 * 88 * 2/3 = 4224,00 грн

Всього нараховано: 6300 + 4224,00 = 10524,00 грн.

Для автоматичного заповнення показників нарахування заробітної плати необхідно створити документ кадрове переміщення, в якому зазначаємо і прописуємо дату документу та дату переміщення. В прикладі це початок простою 17.03.2022. Також змінюємо показник оплати, встановлюємо в розмірі 2/3 від окладу на місяць, а саме:

12600,00 грн /3 *2 = 8400,00 грн.

Малюнок 5 – Створення способу відображення зарплати в регламентованому обліку.

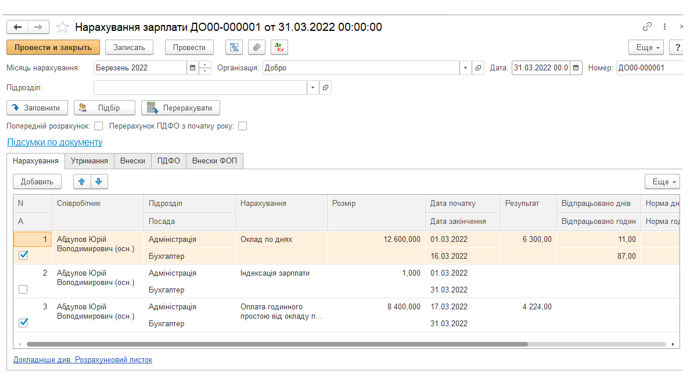

Далі переходимо безпосередньо до нарахування заробітної плати за березень 2022 р. Для цього використовуємо автоматичне заповнення та розрахунок через кнопку «Заповнити». В прикладі: працівник Абдулов Юрій Володимирович. Зазначаємо дату документу та місяць нарахування.

У розділі «Нарахування» присутній основний посадовий оклад з 1 по 16 березня на суму 6300 грн. та сума за простій згідно з видом розрахунку, який ми додавали раніше — 4 224,00 грн.

Результат – 4224 грн. на витратному рахунку і 6300 грн. – основний посадовий оклад за частину місяця. У сумі отримали 10 524,00 грн., згідно з попереднім заданим прикладом.

У меню «ПДФО» відображено утримання військового збору та ПДФО. Також перейдемо на вкладку «Внески ФОП», де є нарахування ЄСВ.

Малюнок 6 – Заповнення документу нарахування зарплати .

У меню «Проводки» перевіряємо, чи коректно відобразилися витрати по нарахуванню ЄСВ на оплату за період простою, та всі бухгалтерські записи, які сформував даний документ.

Тиснемо на «ОК», проводимо нарахування заробітної плати.

Далі почергово переходимо до документа «Заробітна плата до виплати організації» для безпосереднього переказу коштів на рахунок. Якщо операція проводиться через банк, використовується наш спосіб виплати, як і через касу на руки працівникові.

Також цей документ заповнюється автоматично з видом виплати «Чергова виплата», через кнопку «Заповнити». У меню «ПДФО» є утриманий військовий збір та ПДФО.

Зверніть увагу: в цьому прикладі не нараховано аванс у березні, щоб легше було зрозуміти суму доходу і не виникала необхідність відкривати виплачений аванс співробітнику.

ЯНА БАРАННІК

- методист Актив-Софт

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму