Вирощування та сушіння зерна в BAS Агро: формування собівартості та облік витрат

25.05.2026

Вирощування сільськогосподарської продукції — це не лише про посів і збір урожаю. Для аграрного підприємства важливо правильно сформувати собівартість продукції, адже саме вона впливає на рентабельність бізнесу та дозволяє реально оцінювати витрати на кожному етапі виробництва.

Під час вирощування культур підприємство несе значну кількість витрат: насіння, добрива, засоби захисту рослин, паливно-мастильні матеріали, заробітна плата, амортизація техніки тощо. Окрему групу становлять післязбиральні витрати, зокрема сушіння зерна, які можуть суттєво впливати на кінцеву собівартість продукції.

Особливо актуальним це питання є для кукурудзи, адже сушіння зерна часто стає одним із найбільш витратних етапів після збирання врожаю. Саме тому важливо правильно відобразити такі операції в бухгалтерському обліку та коректно сформувати собівартість готової продукції.

У цій статті розглянемо, як у BAS Агро:

- накопичувати витрати на вирощування продукції;

- відображати випуск готової продукції;

- обліковувати сушіння зерна;

- формувати повну виробничу собівартість продукції.

Накопичення витрат на рахунку 2311 у BAS Агро

Для накопичення витрат на вирощування сільськогосподарської продукції у BAS Агро використовується рахунок 2311 «Рослинництво». Саме на ньому протягом звітного періоду збираються всі витрати, пов’язані з вирощуванням конкретної культури.

У нашому прикладі витрати накопичуються за підрозділом «Рослинництво» та номенклатурною групою «Кукурудза ворох». Облік ведеться з деталізацією за статтями витрат, що дозволяє контролювати структуру собівартості продукції.

Для відображення витрат використовуються документи:

- Надходження товарів і послуг;

- Вимога-накладна;

- Нарахування заробітної плати;

- Подорожні листи;

- Лімітно-забірна відомість;

- Закриття місяця — для нарахування амортизації тощо.

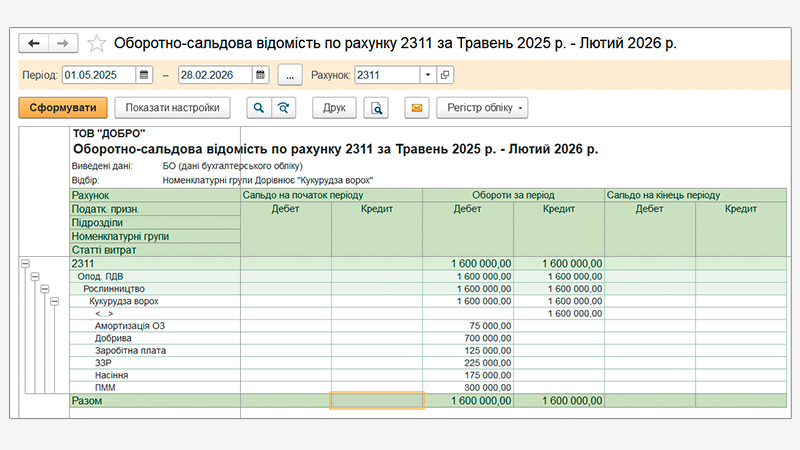

Оборотно-сальдова відомість за рахунком 2311

Протягом періоду на дебеті рахунку 2311 сформовано витрати на загальну суму 1 600 000 грн.

Зокрема:

- добрива — 700 000 грн;

- паливно-мастильні матеріали — 300 000 грн;

- засоби захисту рослин — 225 000 грн;

- насіння — 175 000 грн;

- заробітна плата — 125 000 грн;

- амортизація основних засобів — 75 000 грн.

Таким чином, на рахунку 2311 накопичуються як прямі витрати на вирощування продукції (насіння, добрива, ЗЗР), так і розподілені витрати, пов’язані з оплатою праці, використанням техніки, паливно-мастильними матеріалами та амортизацією.

Після завершення виробничого циклу накопичені витрати списуються з кредиту рахунку 2311 на рахунок 271 «Продукція сільськогосподарського виробництва», що підтверджується кредитовим оборотом у сумі 1 600 000 грн. Це означає, що виробнича собівартість вирощеної продукції повністю сформована та віднесена на готову продукцію.

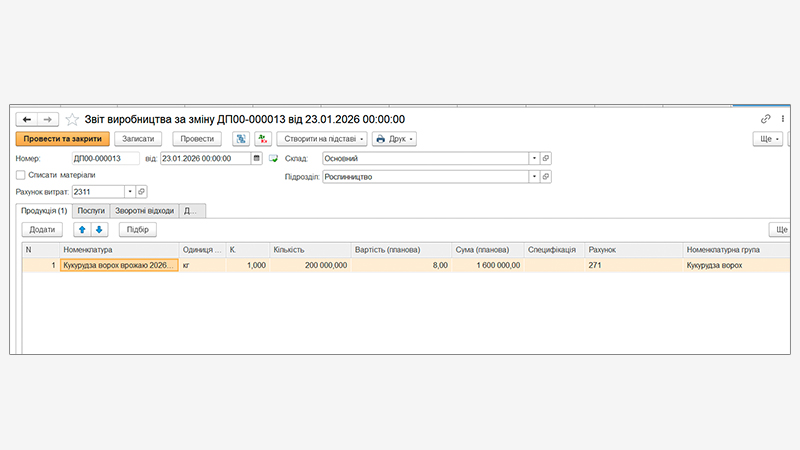

Готову продукцію оприбутковуємо документом «Звіт виробництва за зміну».

Звіт виробництва за зміну

Важливо для цього прикладу: витрати накопичуємо за підрозділом «Рослинництво» та номенклатурною групою «Кукурудза ворох». Випуск готової продукції також потрібно відображати за тим самим підрозділом і номенклатурною групою.

Отже, рахунок 2311 у BAS Агро використовується для накопичення, групування та подальшого списання витрат на готову продукцію, що дозволяє коректно сформувати виробничу собівартість продукції рослинництва.

Відображення витрат на сушіння продукції на рахунку 232

Після збирання врожаю окремі культури потребують додаткової доробки. Для кукурудзи одним із найважливіших етапів є сушіння зерна, адже саме воно впливає на можливість подальшого зберігання та реалізації продукції.

Щоб коректно сформувати собівартість, витрати на доробку доцільно обліковувати окремо — на рахунку 232 «Допоміжні виробництва». Це дозволяє відокремити витрати на вирощування продукції від витрат на сушіння та детальніше контролювати собівартість на кожному етапі.

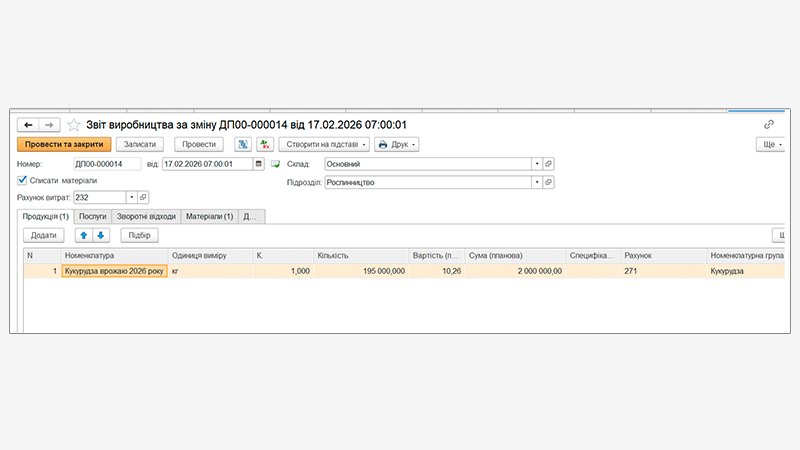

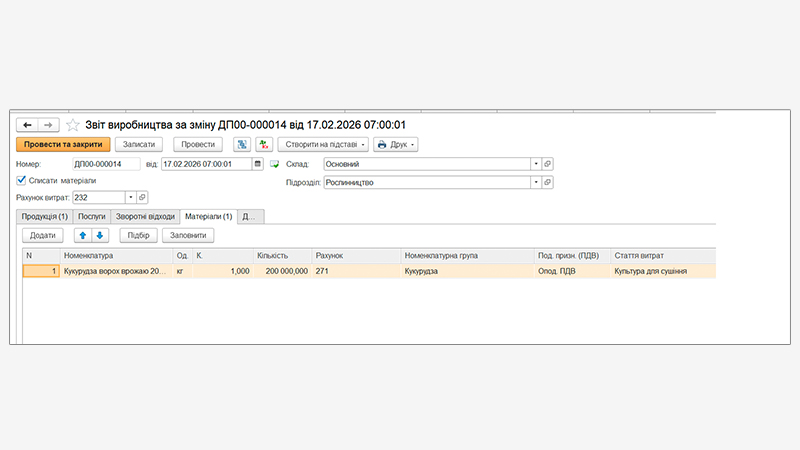

Відображення сушіння продукції виконуємо документом «Звіт виробництва за зміну».

Звіт виробництва за зміну — рахунок витрат 232, закладка Продукція

Звіт виробництва за зміну — рахунок витрат 232, закладка Матеріали

На закладці Продукція відобразимо продукцію Кукурудза врожаю 2026 року на рахунок 271 з номенклатурною групою Кукурудза та підрозділом Рослинництво. А на закладці Матеріали відобразимо списання продукції Кукурудза ворох 2026 року з номенклатурною групою Кукурудза.

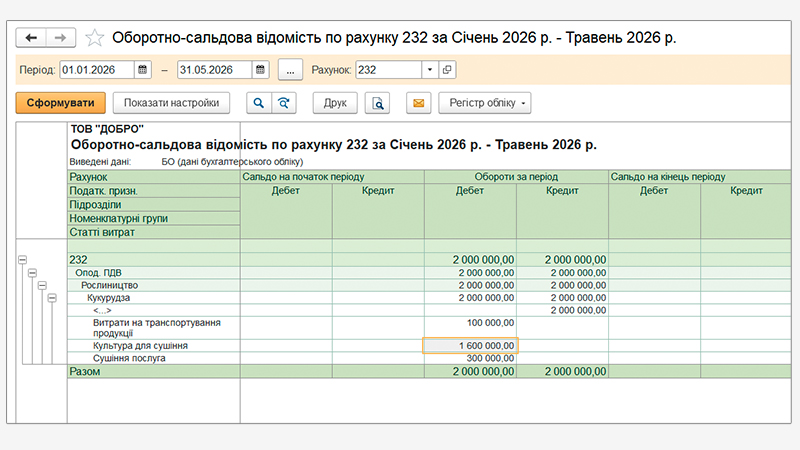

Оборотно-сальдова відомість рахунку 232

Згідно з даними обліку, на рахунку 232 протягом січня–травня 2026 року сформовано витрати на сушіння кукурудзи на загальну суму 2 000 000 грн.

Зокрема:

- вартість кукурудзи, переданої на сушіння — 1 600 000 грн;

- послуги сушіння — 300 000 грн;

- транспортування продукції — 100 000 грн.

Таким чином, на рахунку 232 накопичуються як витрати безпосередньо на сушіння продукції, так і вартість продукції, яка передається на доробку.

Після завершення процесу сушіння сформована собівартість списується з кредиту рахунку 232 у сумі 2 000 000 грн на відповідний рахунок обліку готової продукції. Це означає, що післязбиральна доробка завершена, а продукція приведена до стану, придатного для подальшого зберігання або реалізації.

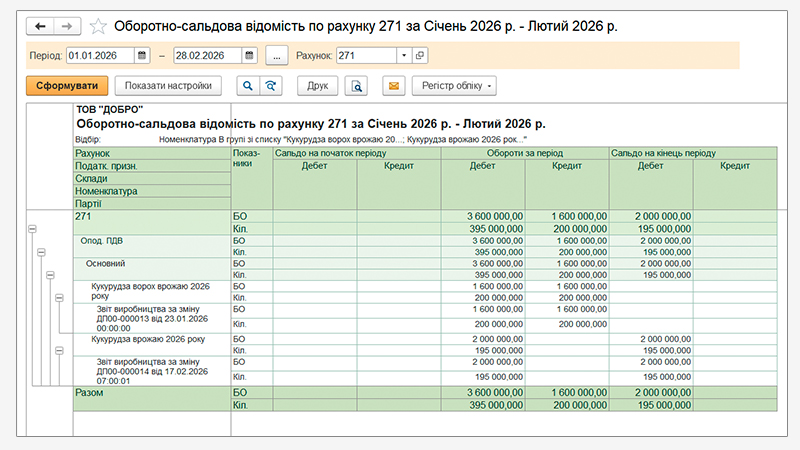

Оборотно-сальдова відомість за рахунком 271

Такий підхід до обліку в BAS Агро дозволяє не лише коректно формувати собівартість продукції, а й чітко розділяти витрати на вирощування та післязбиральну доробку. Це особливо важливо для культур, де сушіння суттєво впливає на кінцеву вартість продукції та рентабельність підприємства.

Використання рахунків 2311 та 232 допомагає контролювати структуру витрат на кожному етапі, аналізувати ефективність процесів і отримувати більш точні дані для управлінських рішень.

А BAS Агро дозволяє працювати з аграрним обліком значно швидше, зручніше й точніше, контролювати собівартість на кожному етапі та приймати обґрунтовані управлінські рішення.

Автоматизувати облік в агробізнесі

Водакова Олена

- Бухгалтер-експерт зі стажем роботи понад 20 років на всіх ділянках обліку. Провідний консультант-аналітик програмного забезпечення.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму