Два в одному: придбання основного засобу та МШП разом

14.08.2025

У господарській практиці бувають ситуації, коли разом із основним засобом надходять додаткові предмети чи комплектуючі, які за своїми характеристиками належать до інших груп обліку. Наприклад, до малоцінних та швидкозношуваних предметів (МШП). Такий «комплект» вимагає особливої уваги бухгалтера: потрібно правильно розподілити вартість між об’єктами, визначити їх облікову категорію та коректно оформити первинні документи.

Чому це важливо?

Якщо операцію провести невірно, можна отримати перекручення у фінансовому обліку, проблеми з амортизацією та навіть труднощі із закриттям податкового кредиту з ПДВ.

Розглянемо ситуацію на прикладі:

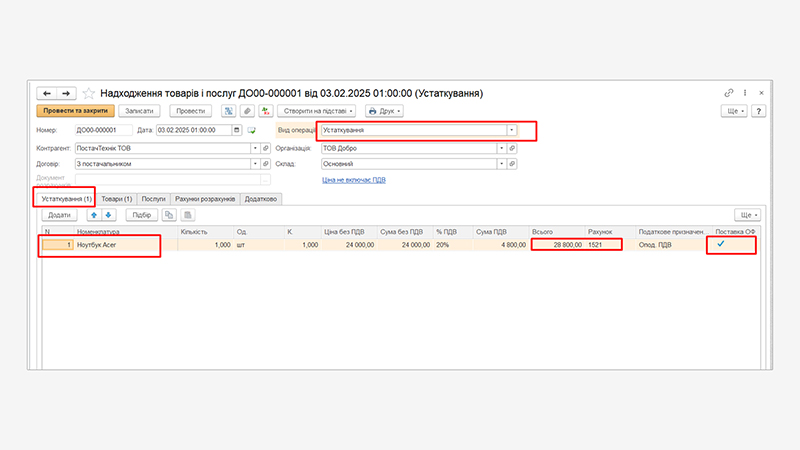

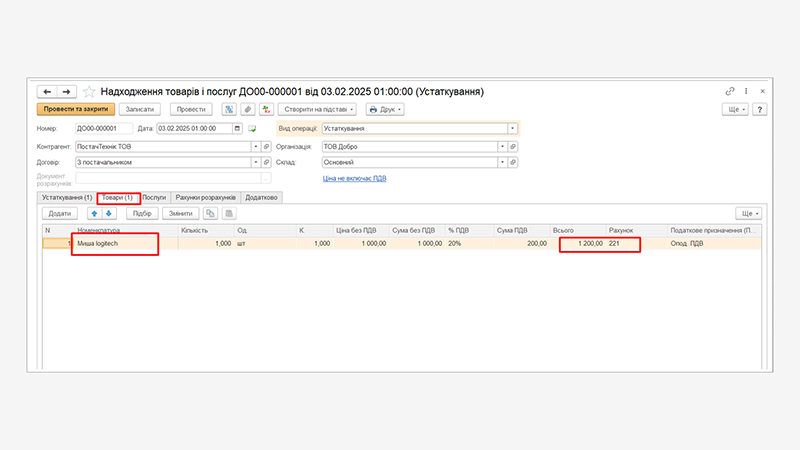

- 03.02.2025 підприємство придбало ноутбук за 28 800 грн. та мишу до нього за 1200 грн;

- 05.02.2025 було здійснено оплату постачальнику в повному обсязі — 30 000 грн.

Порядок відображення у програмі BAS Бухгалтерія ПРОФ

Надходження ноутбуку відображаємо документом «Надходження товарів і послуг» з видом операції «Устаткування» — на вкладці «Устаткування».

На вкладці «Товари» відображаємо мишу (МШП).

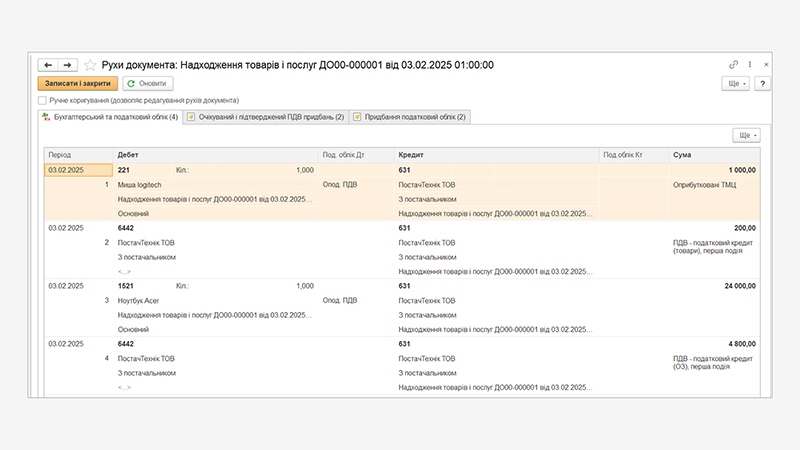

Далі розглянемо рух документів:

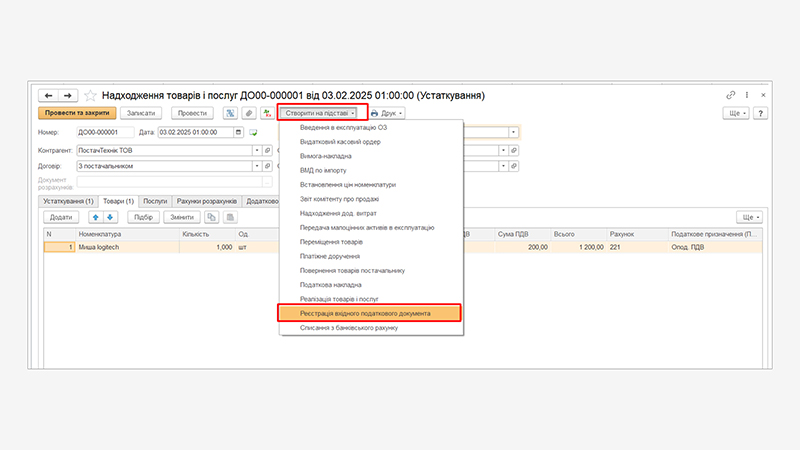

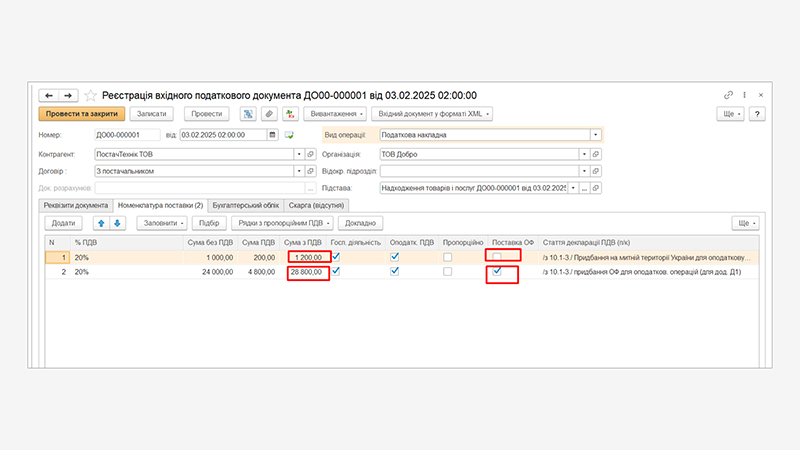

На підставі документа «Надходження товарів та послуг» створюємо документ «Реєстрація вхідного податкового документа»:

Програма автоматично сформує два рядки — окремо по ОЗ та по МШП.

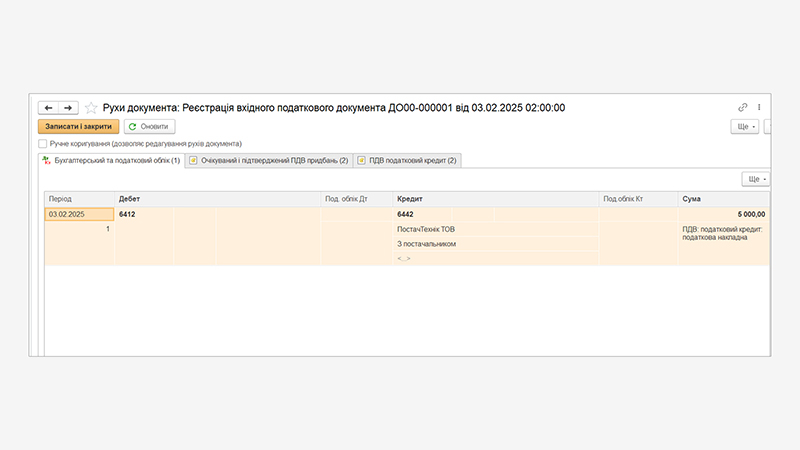

Рух цього документа наступний:

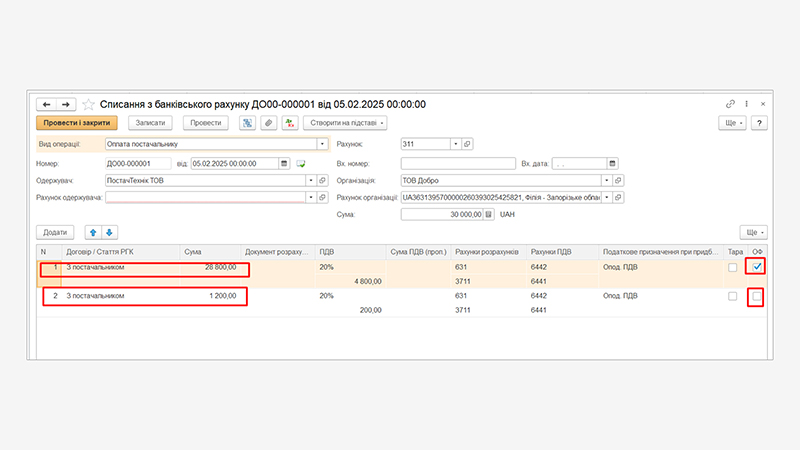

Формуючи документ «Списання з банківського рахунку», фіксуємо оплату двома рядками:

- за основний засіб (28 800 грн.);

- за МШП (1 200 грн.).

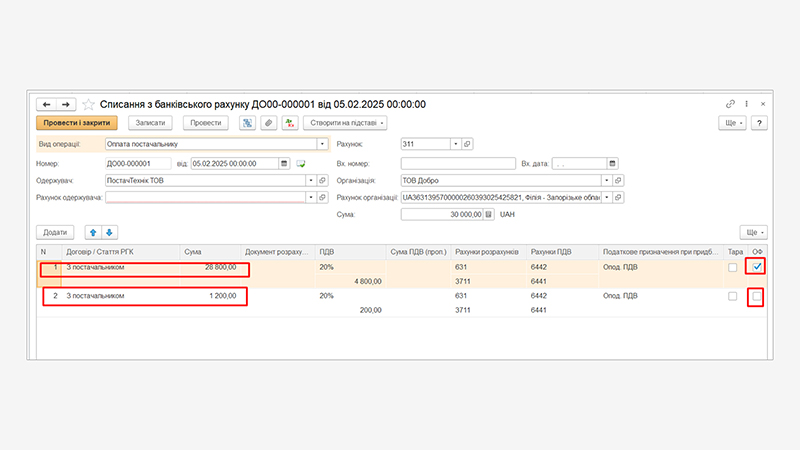

Рух документа буде наступним:

Тож, правильний облік — це, передусім, уважність до деталей. Тому, коли отримуєте основний засіб разом із МШП, оформлюйте їх окремо і в накладній, і в оплаті. Це маленький крок, який збереже вам час, нерви та податковий кредит у повному порядку.

Коли ж ви тільки в пошуку програми для автоматизації обліку або ж хочете більш функціональну, яка закриє всі потреби вашого бізнесу, переходьте на сторінку BAS та вибирайте.

За більш детальною професійною консультацією рекомендуемо звернутися до наших менеджерів.

Водакова Олена

- Бухгалтер-експерт зі стажем роботи понад 20 років на всіх ділянках обліку. Провідний консультант-аналітик програмного забезпечення.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму