Облік відряджень та авансових звітів в бюджетних установах 2025

29.08.2025

Від норм до відображення в програмі Облік бюджетної установи

Авансовий звіт – це звіт про використання коштів, а тому числі електронних грошей, виданих на відрядження або під звіт за формою, встановленою Наказом Мінфіну України «Про затвердження форми Звіту про використання коштів/ електронних грошей, виданих на відрядження або під звіт» (від 28.09.2015 р. №841).

Працівник зобов’язаний подати авансовий звіт разом із підтвердними документами:

- 5 банківських днів після повернення, якщо аванс видано безготівково (на картку);

- 3 банківські дні, якщо аванс видано готівкою, разом із поверненням невикористаних коштів;

- До 20 банківських днів за наявності поважних причин за умови розрахунків платіжною карткою (п. 5 Постанови №98).

Нормативна база

Облік відряджень бюджетних установ регулюється документами:

- Інструкцією №59 (наказ Мінфіну від 13.03.1998 р. №59);

- Постановою №98 (Кабміну від 02.02.2011 р.), яка визначає суми та склад витрат на відрядження.

Вони встановлюють порядок оплати, строки подання авансових звітів та вимоги до підтвердних документів.

Відображення в програмі обліку

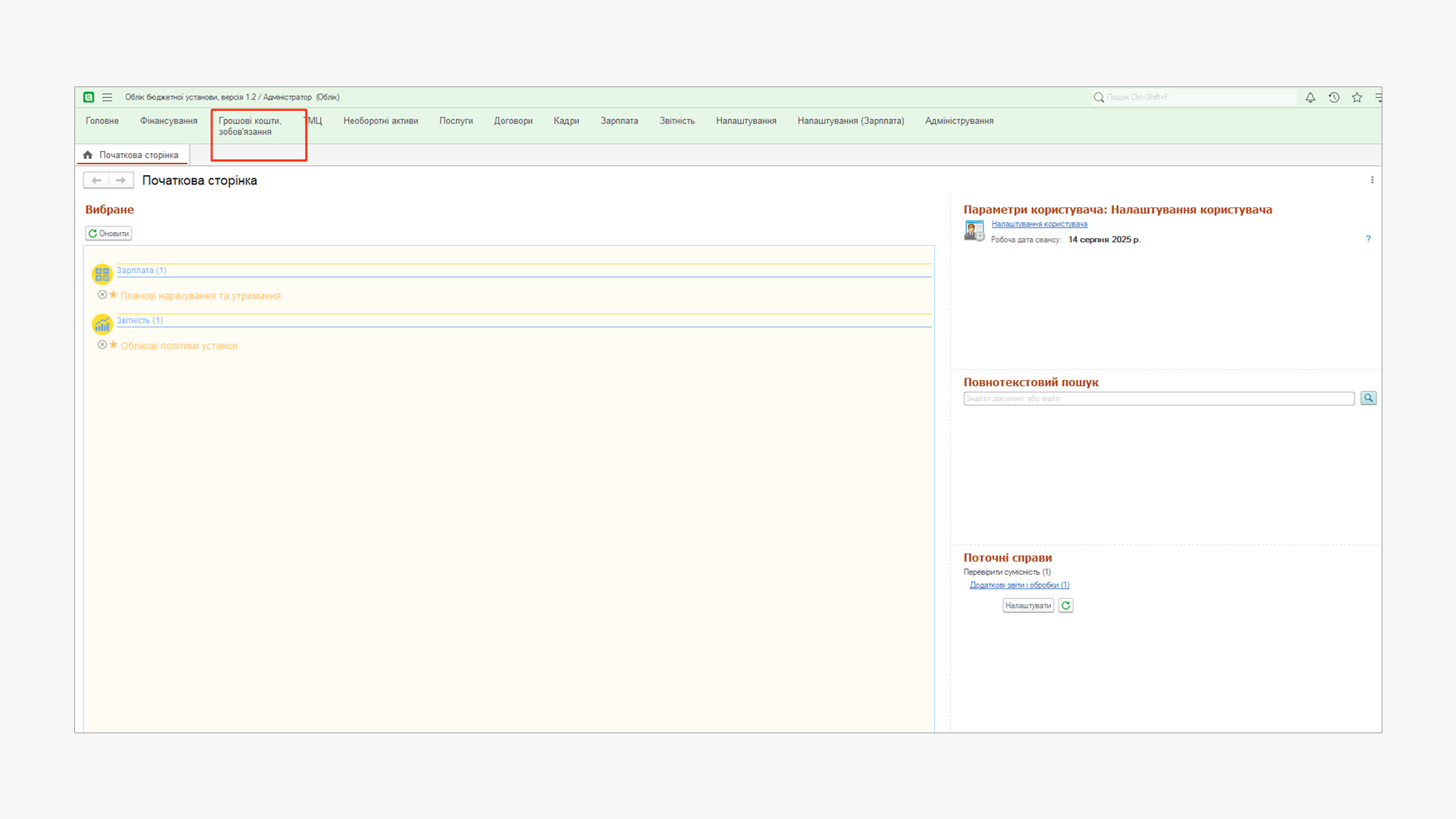

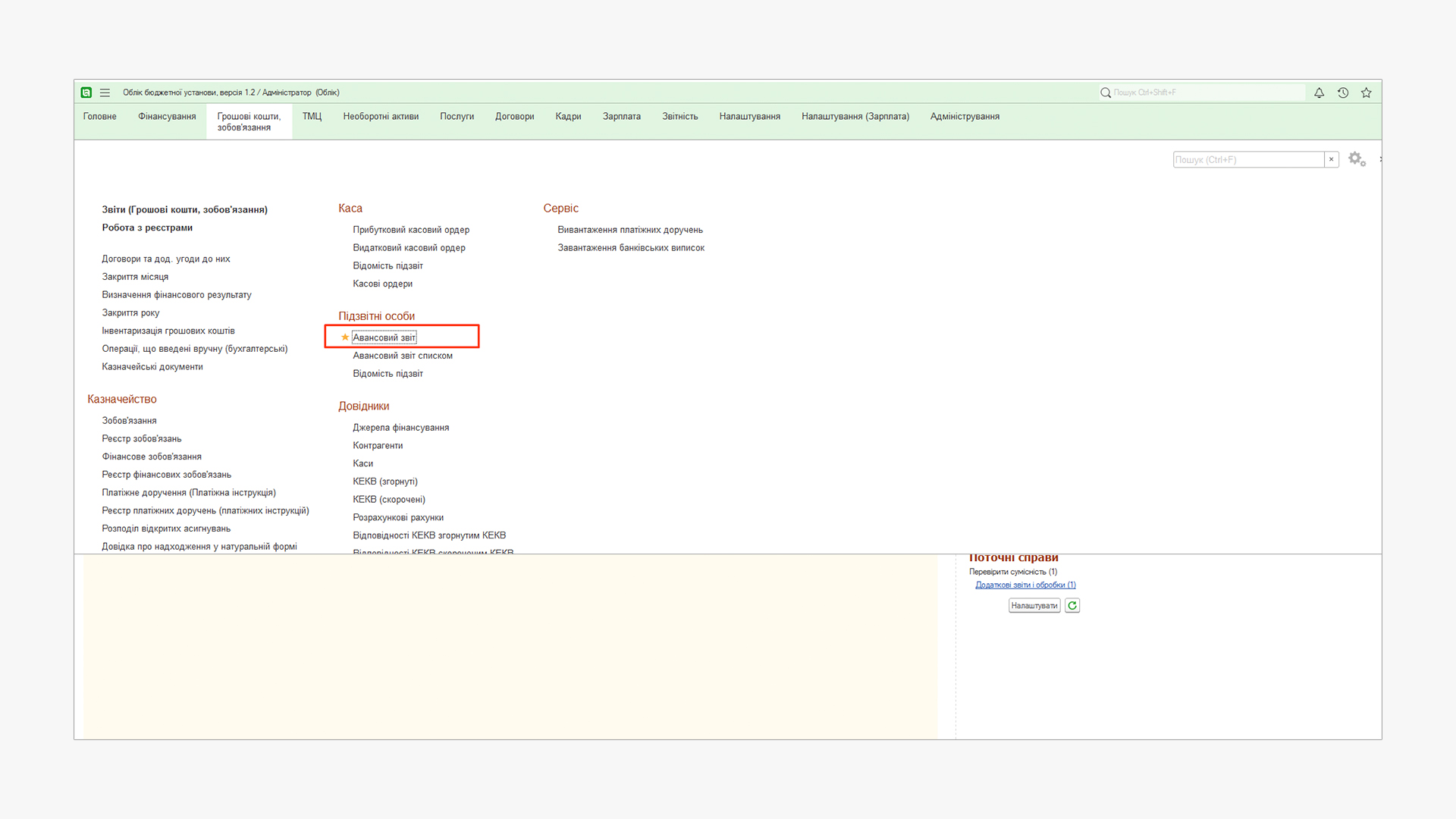

У програмі Облік бюджетної установи авансовий звіт створюється за шляхом: Грошові кошти, зобов’язання – Підзвітні особи – Авансовий звіт – Створити.

Заповнюються дані працівника, витрати, ТМЦ (за наявності), після чого формується документ через вкладку Друк – Авансовий звіт.

Далі покроково показаний шлях створення авансового звіту.

Заходимо у програму Облік бюджетної установи – підсистема грошові кошти, зобов’язання.

Вибір підсистеми, де знаходиться авансовий звіт у програмі Облік бюджетної установи.

Вибір документу – Авансовий звіт.

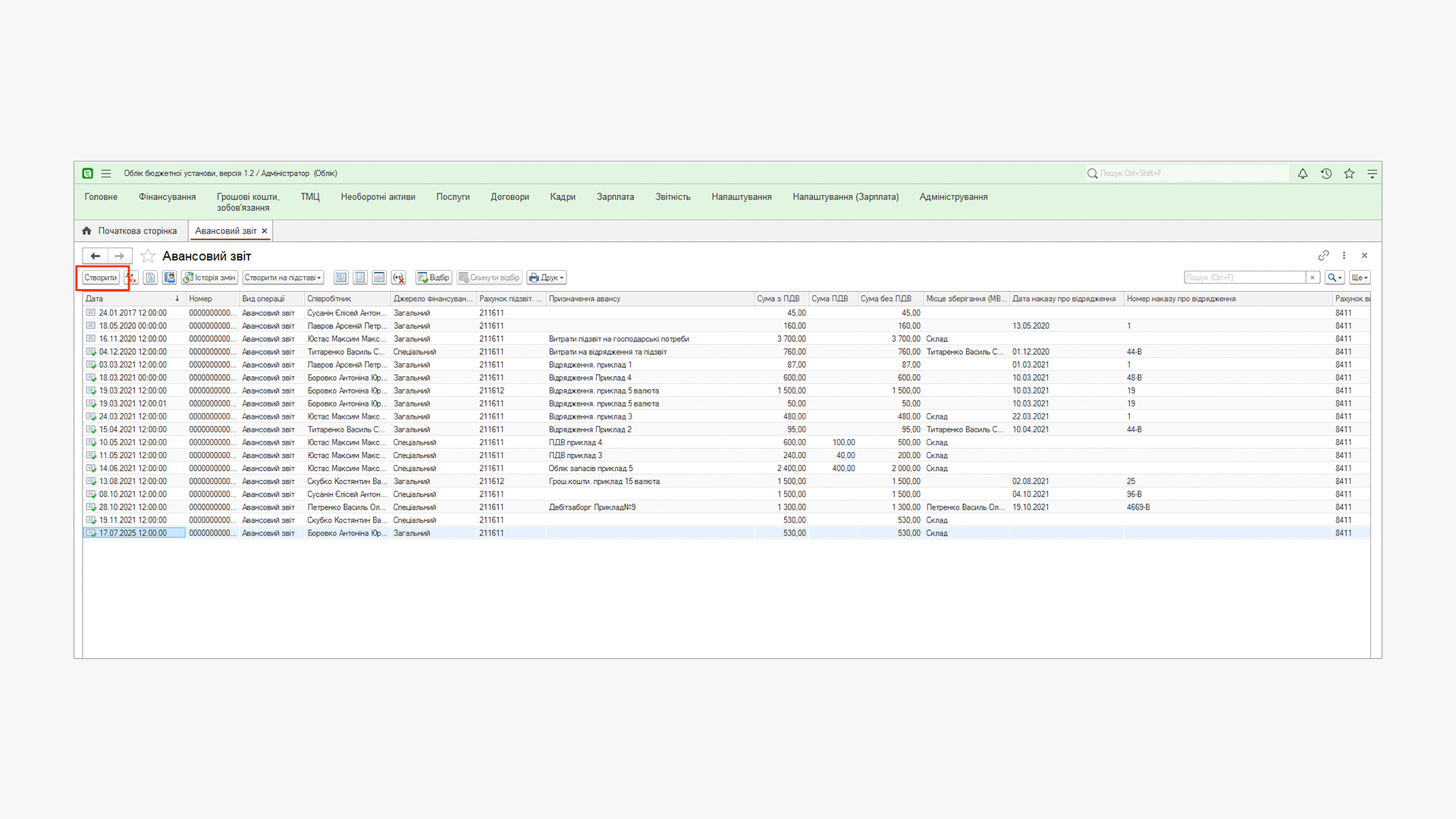

Створення Авансового звіту.

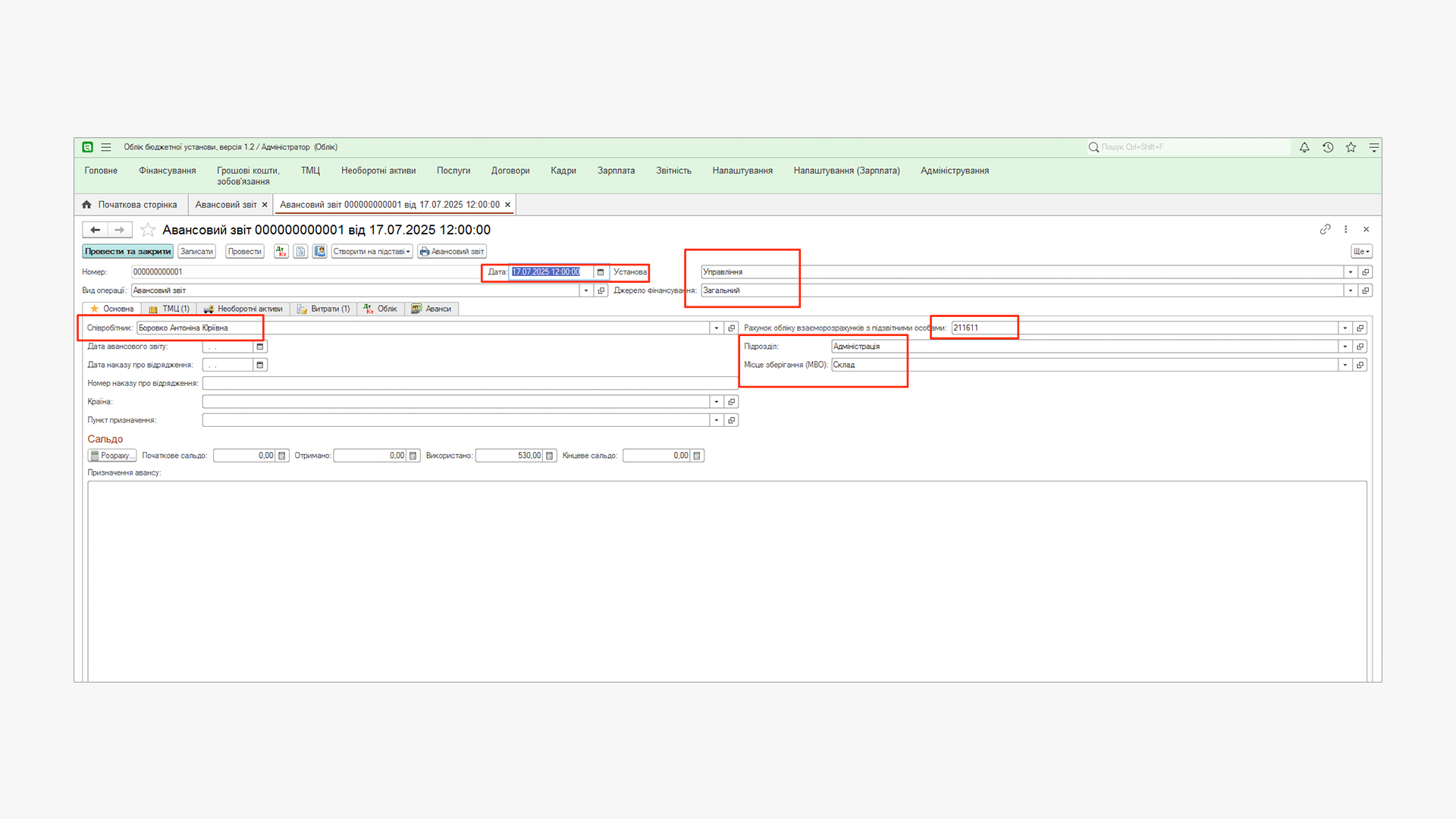

На вкладці «Основна» ретельно заповнюємо всі рядки, які підсвічені червоними крапками: Дата документа – Установа – Джерело фінансування – Співробітник – Дата авансового звіту – та інші рядки за необхідності.

Заповнення авансового звіту.

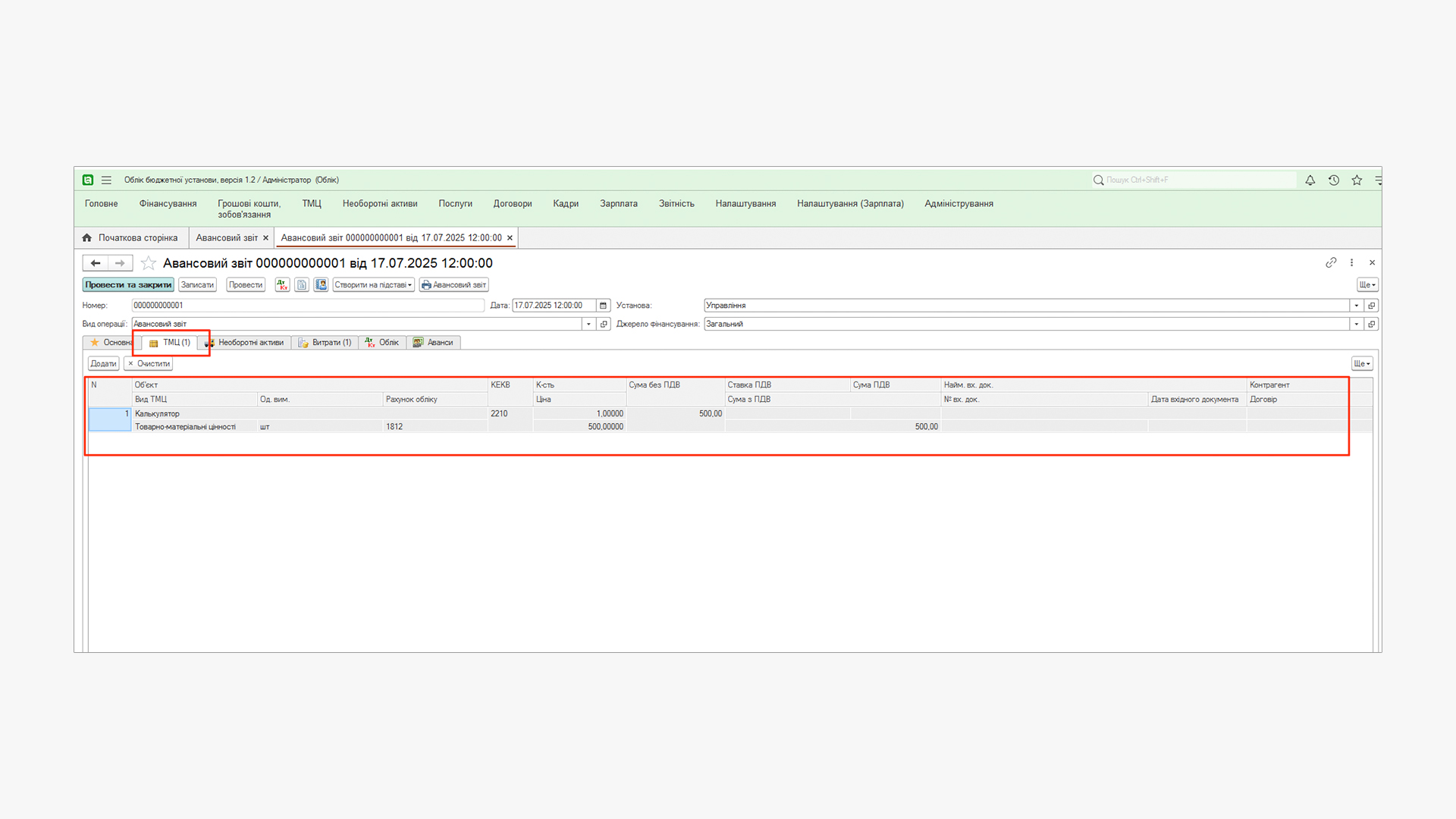

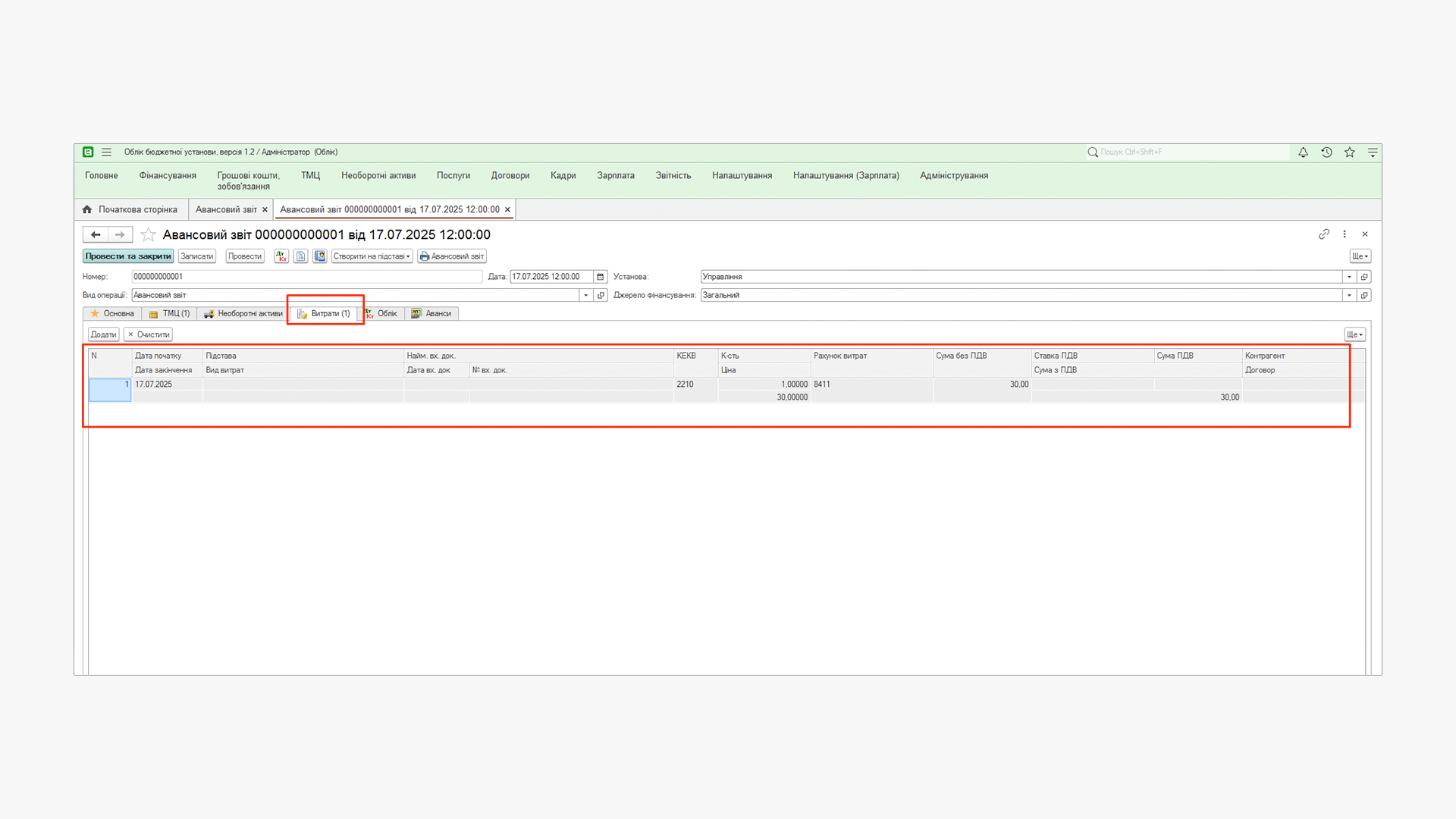

Переходимо на інші вкладки, якщо були витрати за авансовим звітом – ТМЦ, необоротні активи та інше.

Заповнення інших вкладок (ТМЦ) у авансовому звіті.

Заповнення вкладки – Витрати.

Зміни у підтвердженні відряджень і добових витрат

Щодо підтвердних документів теж сталися зміни, про них йдеться в цьому розділі.

- Підтвердні документи можуть бути як у паперовій, так і в електронній формах. Однак у останньому випадку треба дотримуватися вимог законодавства про електронний документообіг (п. 14 розд. І Інструкції №59).

- За умови використанні платіжних карток чи їх реквізитів для виплат на відрядження вартість витрат засвідчується випискою банку-емітента платіжної картки та/або відомостями з рахунку, в електронній або паперовій формі (п. 14 розд. І Інструкції №59). Це спрощує документальне підтвердження витрат на відрядження під час такого способу розрахунків.

- Існує можливість подачі копій документів про найм житлового приміщення – замість оригіналів (абз. 2 п. 2 Постанови №98, п. 5 Інструкції №59).

Нова умова відшкодування добових витрат

Якщо у працівника відсутні підтвердні документи, які засвідчують вартість понесених витрат у відрядженні, необхідна наявність одного чи декількох документальних доказів самого перебування працівника у відрядженні (п. 17 розд. І Інструкції №59).

Наприклад, це ситуація, коли працівник поїхав у відрядження на один день на власній машині, витрат на готель не мав. Підтвердним документом може бути, у такому разі, укладений договір, довідка з установи, яку працівник відвідував у відрядженні, або ж посвідчення про відрядження (зараз цей документ не обов’язковий).

Альтернатива посвідченню про відрядження – підписи «прибув» та «вибув» на копії наказу про відрядження, які здійснені за місцем відрядження. Однак сума (вартість), як і раніше, не потребує документального підтвердження.

Зміни щодо тривалості відрядження для деяких категорій працівників

Обмеження строків відрядження. Відрядження не може перевищувати період здійснення заходів, заради яких відряджаються військовослужбовці, особи рядового і начальницького складу та працівників в райони воєнних (бойових) дій, участі у заходах міжнародного співробітництва, а також для забезпечення правопорядку на деокупованих територіях (п. 6 Постанови №98).

Збільшення можливих строків переведення та стажування. Так, збільшили максимальний строк відрядження для суддів і строк навчання студентів та стажування (наукового стажування) аспірантів, ад’юнктів, докторантів, наукових (науково–педагогічних) працівників до 2–х років. При цьому в умовах воєнного стану строк відрядження судді як тимчасове переведення може бути ще більшим (п. 6 Постанови №98).

Підтвердні документи

Підтвердні документи можуть бути паперовими та електронними (згідно із законодавством про е-документообіг, п. 14 Інструкції №59). Під час безготівкових розрахунків витрати підтверджуються випискою банку. Для добових витрат без підтвердних документів потрібні докази перебування у відрядженні (наприклад, договір, довідка, копія наказу з підписами «прибув»/«вибув»).

Зверніть увагу на важливі деталі під час оформлення відрядження:

- Аванси на відрядження та подальше відшкодування витрат на відрядження слід проводити лише у безготівковій формі – на карткові рахунки працівників або через корпоративну платіжну картку. Повертати невикористані гроші треба теж на відповідний рахунок.

Однак, як виняток, видати аванс готівкою можна у випадках:

- проведення оперативно–розшукової діяльності;

- розвідувальної та контррозвідувальної роботи;

- під час закордонних візитів держслужбовців, які направляються Офісом Президента, Апаратом ВР, Секретаріатом Кабміну та деяких інших випадках, які можна знайти у п. 5 Постанови №98.

- Завжди слід деталізувати наказ про відрядження. Контролювати, щоб у наказі про відрядження були включені:

- мета виїзду;

- завдання (за потреби);

- пункт призначення (для закордонних також вказується назва країни);

- найменування підприємства (установи, організації) за місцем відрядження;

- строк (дата вибуття та прибуття);

- джерело фінансування;

- інші ключові моменти (вид транспорту, обмеження на використання коштів тощо).

Якщо відрядження відбувається за запрошенням, до наказу має бути додана копія такого запрошення.

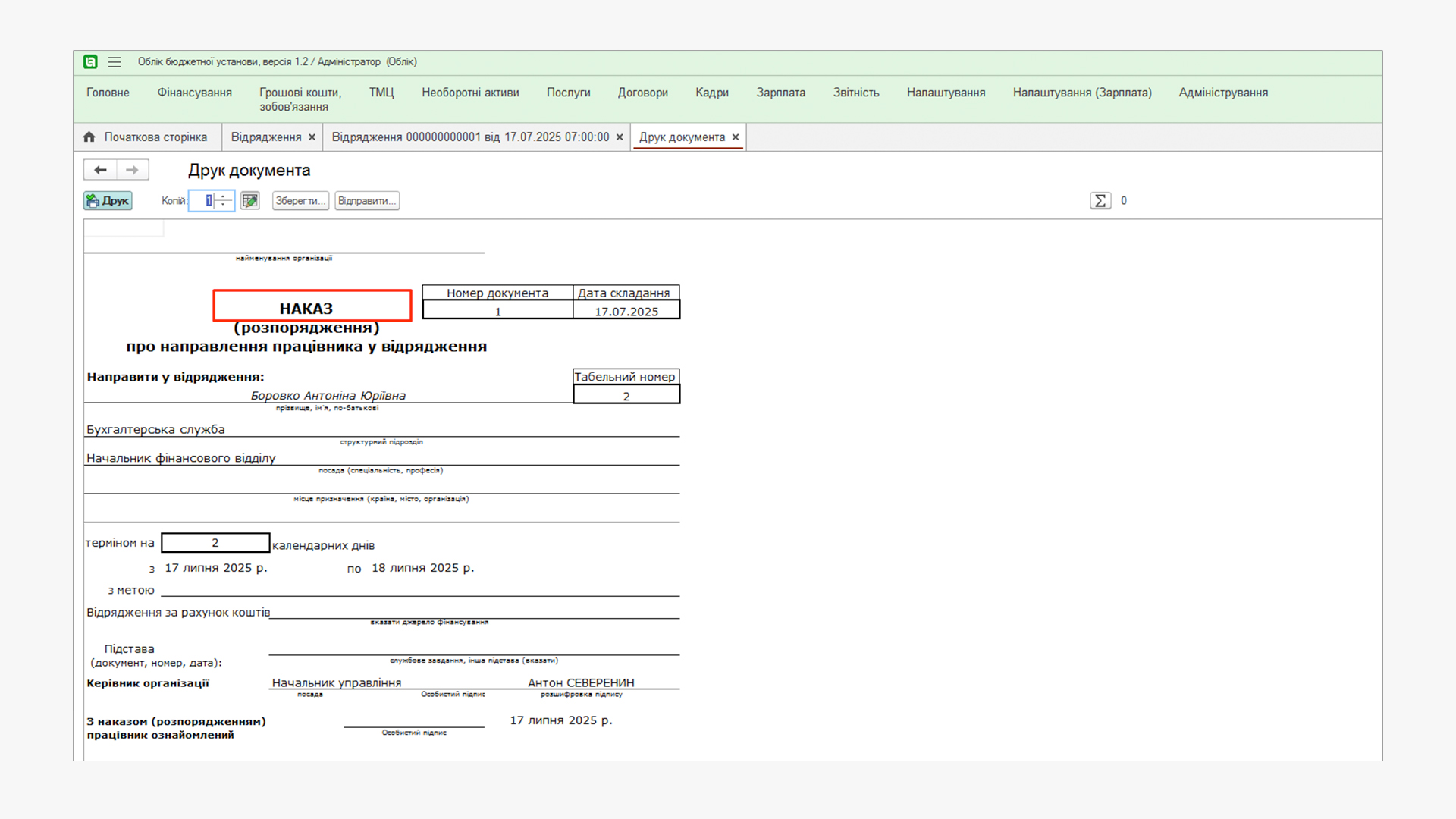

У програмі Облік бюджетної установи можна роздрукувати Наказ про відрядження в самому документі «Відрядження».

Наказ на відрядження (друкована форма).

Відрядження – це не просто «відпустка з робочими завданнями», а повноцінний процес, де зустрічаються плани керівництва, робочі завдання працівника та уважність бухгалтера.

Для бухгалтера це – зона підвищеної відповідальності, адже кожен документ, кожен строк і кожна копійка мають пройти через облік чітко, щоб у майбутньому установа не отримала претензій від контролюючих органів.

Якщо все оформлено та відображено в програмі «Облік бюджетної установи» правильно, ви отримаєте:

- чисту звітність без зайвих «висяків» на підзвітних особах;

- автоматичні проводки без ручних перерахунків;

- повну картину витрат на відрядження за будь–який період.

Тривалість відряджень обмежується:

- Для військовослужбовців та осіб, відряджених у зони бойових дій чи на деокуповані території, – періодом виконання заходів (п. 6 Постанови №98).

- Для суддів, студентів, аспірантів, докторантів – до 2 років, з можливістю подовження для суддів у воєнний час.

Оформлення відряджень

Аванси та відшкодування витрат проводяться безготівково на картку працівника чи корпоративну картку, крім винятків: оперативно–розшукова діяльність чи закордонні візити за направленням вищих органів.

Наказ про відрядження має містити:

- мету;

- завдання;

- пункт призначення;

- строки та джерело фінансування;

- вид транспорту.

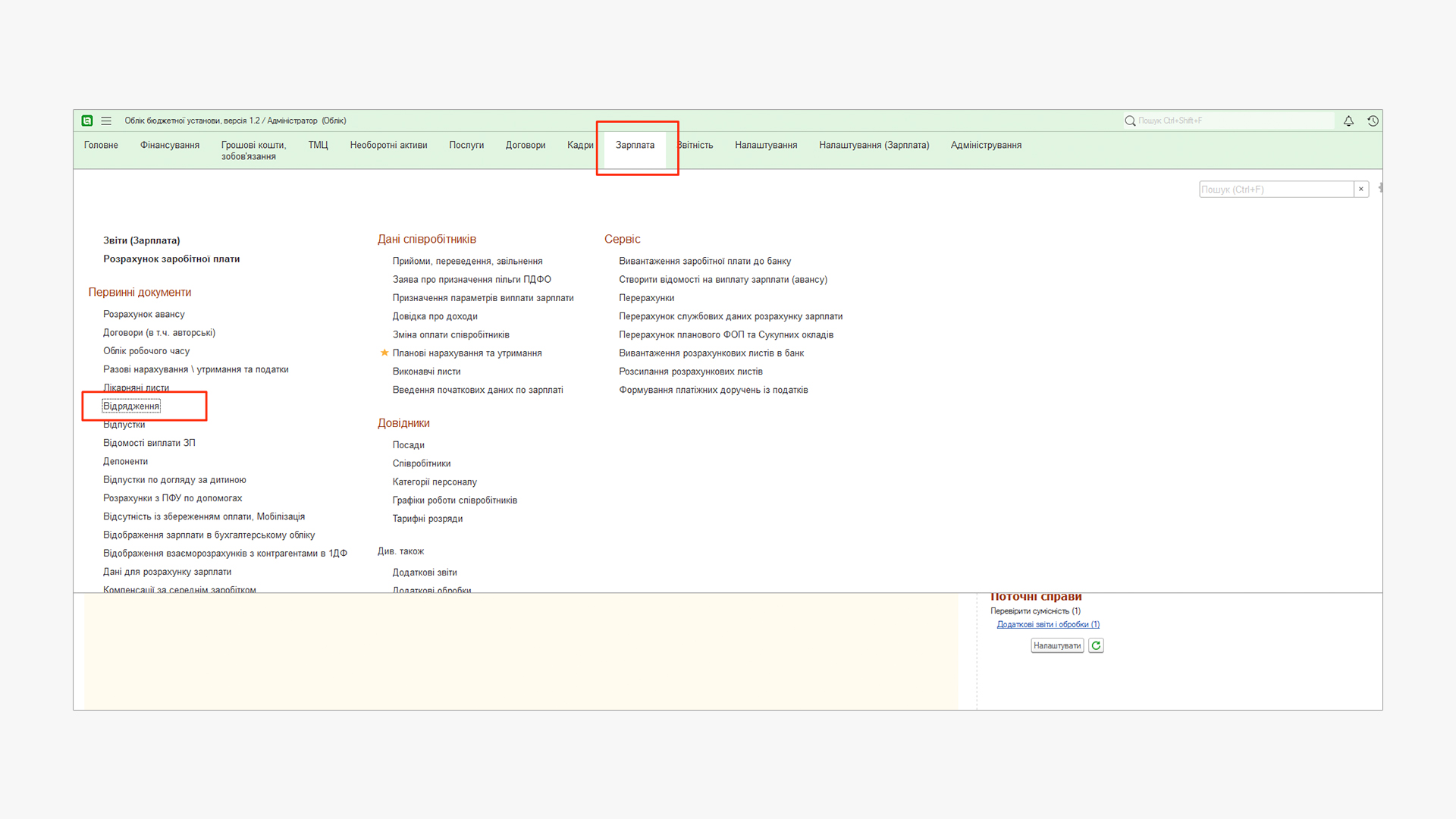

У програмі документ «Відрядження» формується через: підсистема Зарплата – Відрядження – Створити.

Далі покроково розглянемо як в програмі Облік бюджетної установи створити та заповнити документ Відрядження та роздрукувати пов’язані документи.

Місцезнаходження документу Відрядження.

Оплата відряджень

Щодо оплати, потрібно запамʼятати деякі моменти.

Не входять до зарплати: добові (300 грн/доба), проживання (до 900 грн/доба), проїзд, комісійні банку (за наявності підтвердження).

Входять до зарплати: оплата робочих днів у відрядженні.

Для всіх бюджетників, крім держслужбовців, оплата розраховується за більшим показником: денна зарплата поточного місяця або середньоденна за 2 попередні місяці (Порядок №100). Для держслужбовців – лише за денною зарплатою (ч. 5 ст. 42 Закону №889).

У програмі розрахунок виконується через: підсистема Зарплата – Відрядження – Створити. Документ містить дати відрядження, джерело фінансування та розрахунок середньої зарплати (доступний для друку).

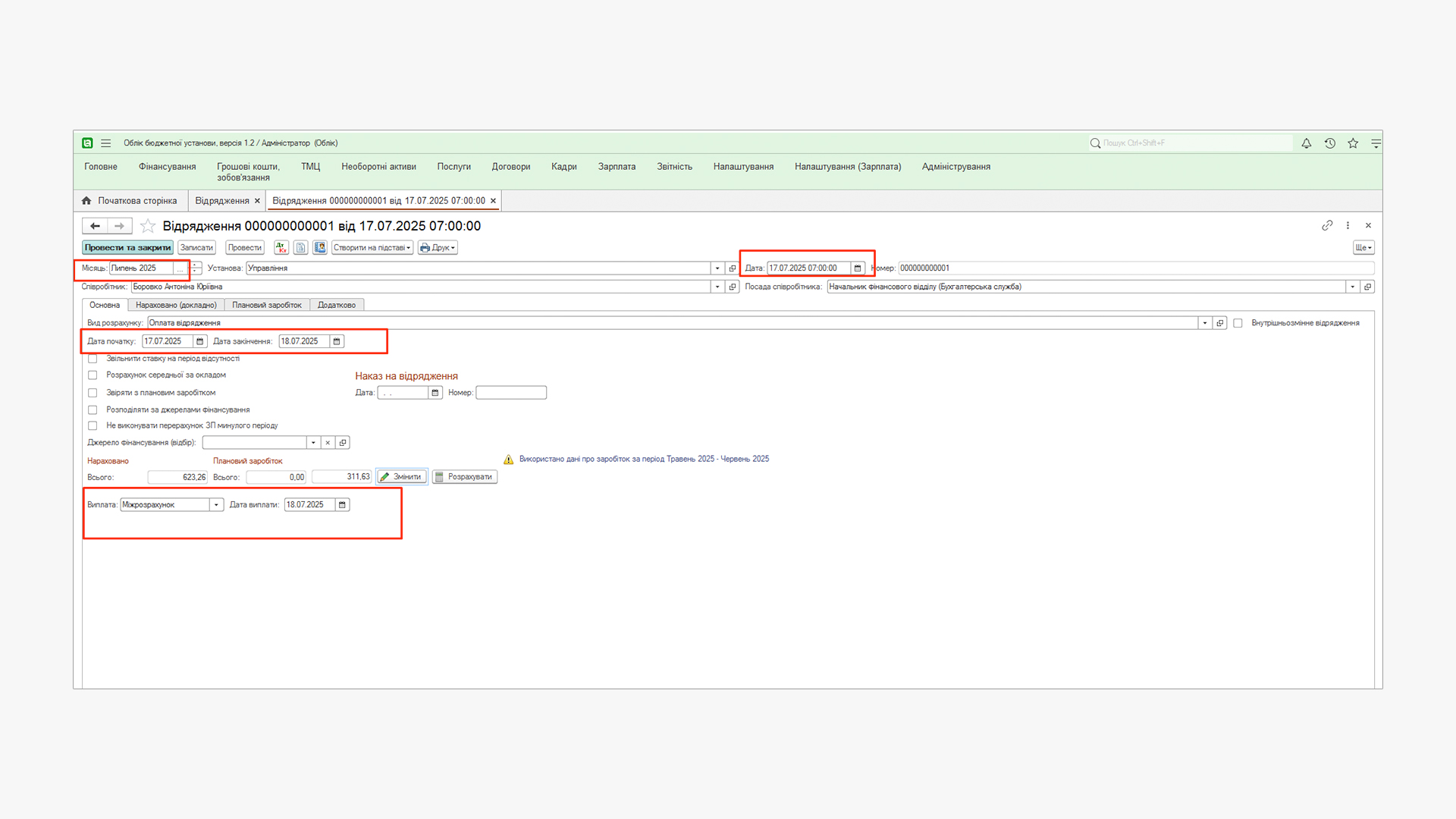

Заповнення документа Відрядження – вкладка основна.

У вікні Місяць ставимо місяць, у якому відображатимуться дані про відрядження в нарахуванні. Якщо відрядження створено у червні місяці (наприклад 17.06.2025), а саме відрядження відбулось у липні, ставимо Липень, щоб нарахування з відрядження попали у розрахунок з/п у липні 2025р.

Проставляємо дату початку та закінчення відрядження. У вікні виплата заповнюємо дані про форму виплат з відрядження: якщо планується зробити окрему відомість на виплату, ставимо «Міжрозрахунковий період». В іншому випадку проставляється виплата з авансом, заробітною платою.

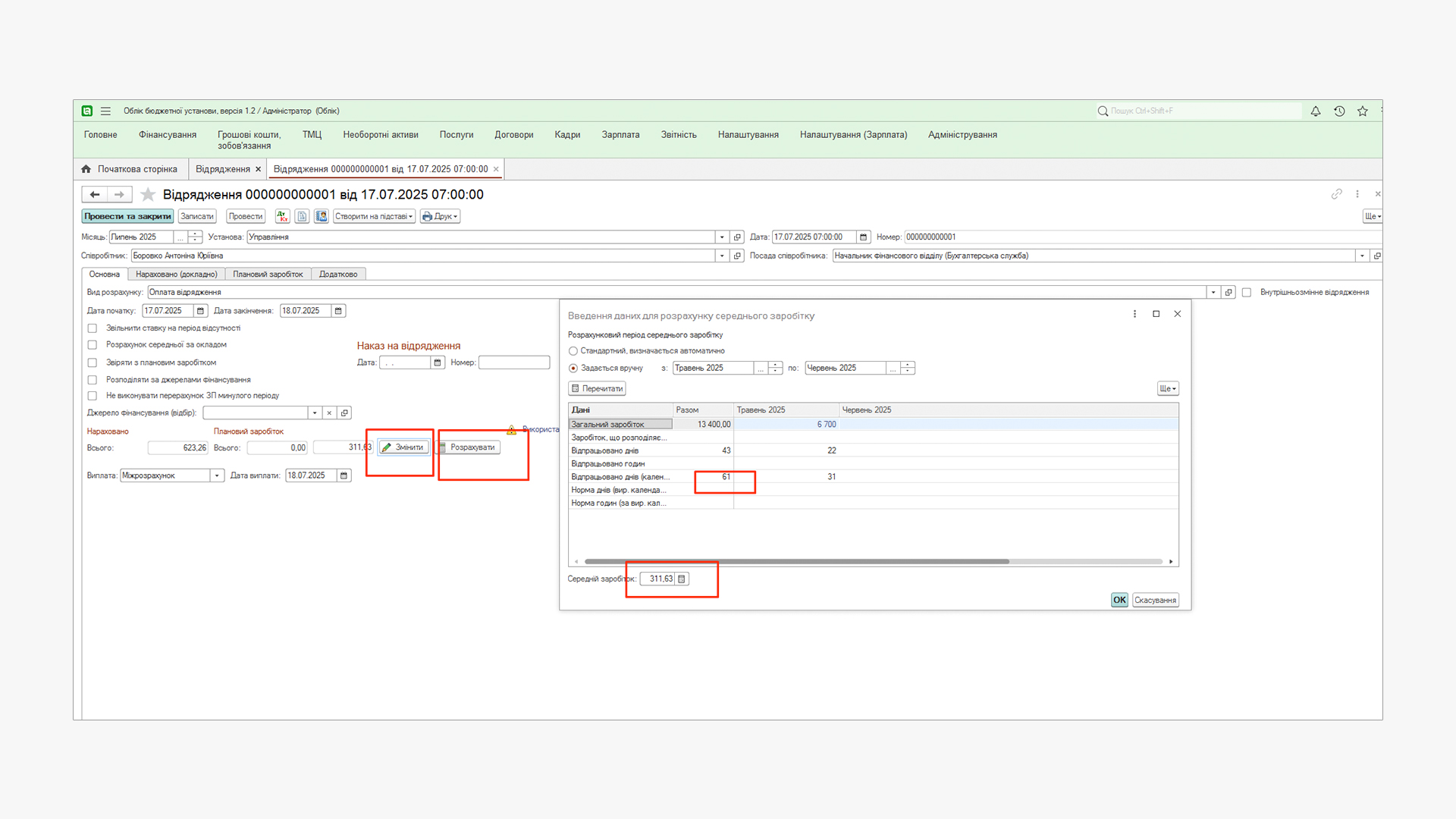

Також програма Облік бюджетної установи дозволяє вибирати метод розрахунку середнього заробітку під час оплати відрядження. Є можливість вручну відкоригувати введення даних для розрахунку середнього заробітку. Це пов’язано із тим, що ви, наприклад, тільки почали працювати в програмі, і у вас ще не введені початкові дані з заробітної плати, які автоматично могли підтягнутися у розрахунок.

Для цього натискаємо Змінити і відкривається внутрішнє вікно розрахунку середньої з/п, також є можливість вибрати автоматично або вручну розрахувати.

Після цього натискаємо кнопку – Розрахувати. Програма автоматично розраховує оплату відрядження.

Якщо ви виконували ручне коригування під час заповнення суми середнього заробітку, обов'язково на вкладці Основна після закриття вікна Введення даних для розрахунку середнього заробітку потрібно натиснути кнопку «Записати».

Докладний розрахунок середньої з/п у програмі Облік бюджетної установи.

Якщо працівник пропрацював в установі менше 2–х місяців, середня зарплата обчислюється з виплат за фактичний час відпрацювання.

Якщо у ці місяці працівник не працював, середня зарплата обчислюється на підставі 2–х попередніх (абз. 4 п. 2 Порядку №100). Якщо особа не працювала протягом цих місяців не зі своєї вини, середній заробіток розраховується на підставі тарифної ставки чи посадового окладу (п. 4 Порядку №100).

Установа зобов’язана гарантувати працівникові зарплату не меншу, ніж мінімальна зарплата за повністю виконану місячну норму праці. Цього вимагає ст. 31 Закону «Про оплату праці» від 24.03.1995 р. №108.

Якщо працівник не виконав місячну норму, гарантований мінімум зарплати потрібно розраховувати пропорційно до відпрацьованих днів. Однак оплата відрядження на підставі середньоденної зарплати не враховується під час визначення доплати до мінімальної зарплати, оскільки вона не є виконанням норми за поточний місяць і залежить від заробітку за попередні (аналогічно з відпускними).

Дні відрядження, які сплачуються на підставі середньоденної зарплати, не впливають на розмір доплати до мінімальної, оскільки така оплата днів відрядження залежить не від виконаної норми за поточний місяць 2025 року, а від заробітку за минулі 2 місяці.

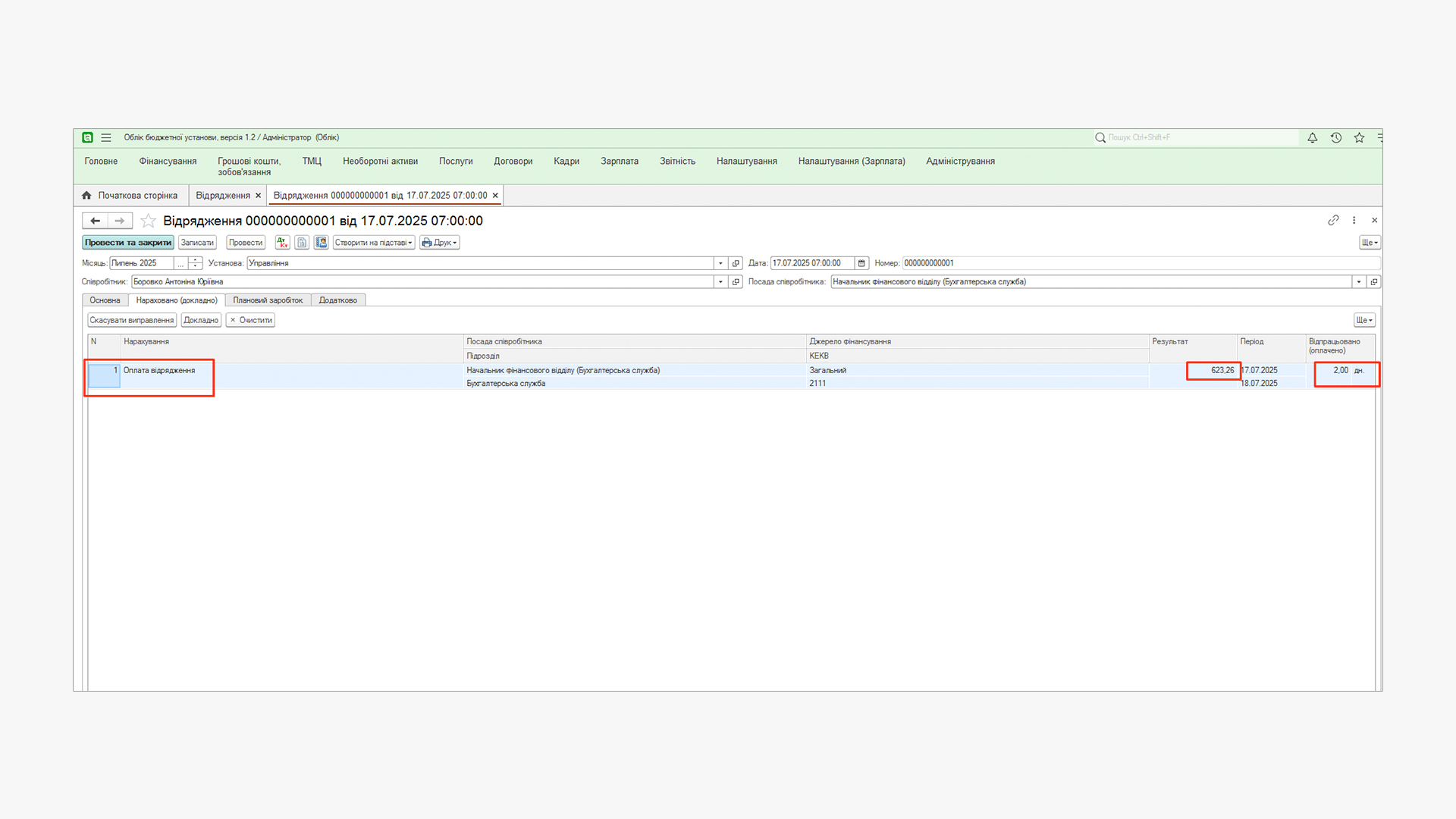

Вкладка нарахування у документі Відрядження в KBS.

Бухгалтерський облік: типові проводки

Облік розрахунків з підзвітними особами ведеться на субрахунку 211611. Основні проводки нижче.

- Видача авансу:

Дт 211611 Кт 2313 – перерахування авансу на картку працівника.

Дт 211611 Кт 2210 – видача готівки через касу.

- Затвердження авансового звіту:

Дт 8013/8023 (витрати за КЕКВ) Кт 211611 – списання витрат на відрядження. (добові, проїзд, проживання).

Дт 1511/1513 (ТМЦ) Кт 211611 – оприбуткування матеріальних цінностей, придбаних підзвітною особою.

- Повернення невикористаних коштів:

Дт 2313 Кт 211611 – повернення на рахунок установи.

Дт 2210 Кт 211611 – повернення готівкою через касу.

- Нарахування зарплати за відрядження:

Дт 8013/8023 Кт 211111 – нарахування зарплати за дні відрядження.

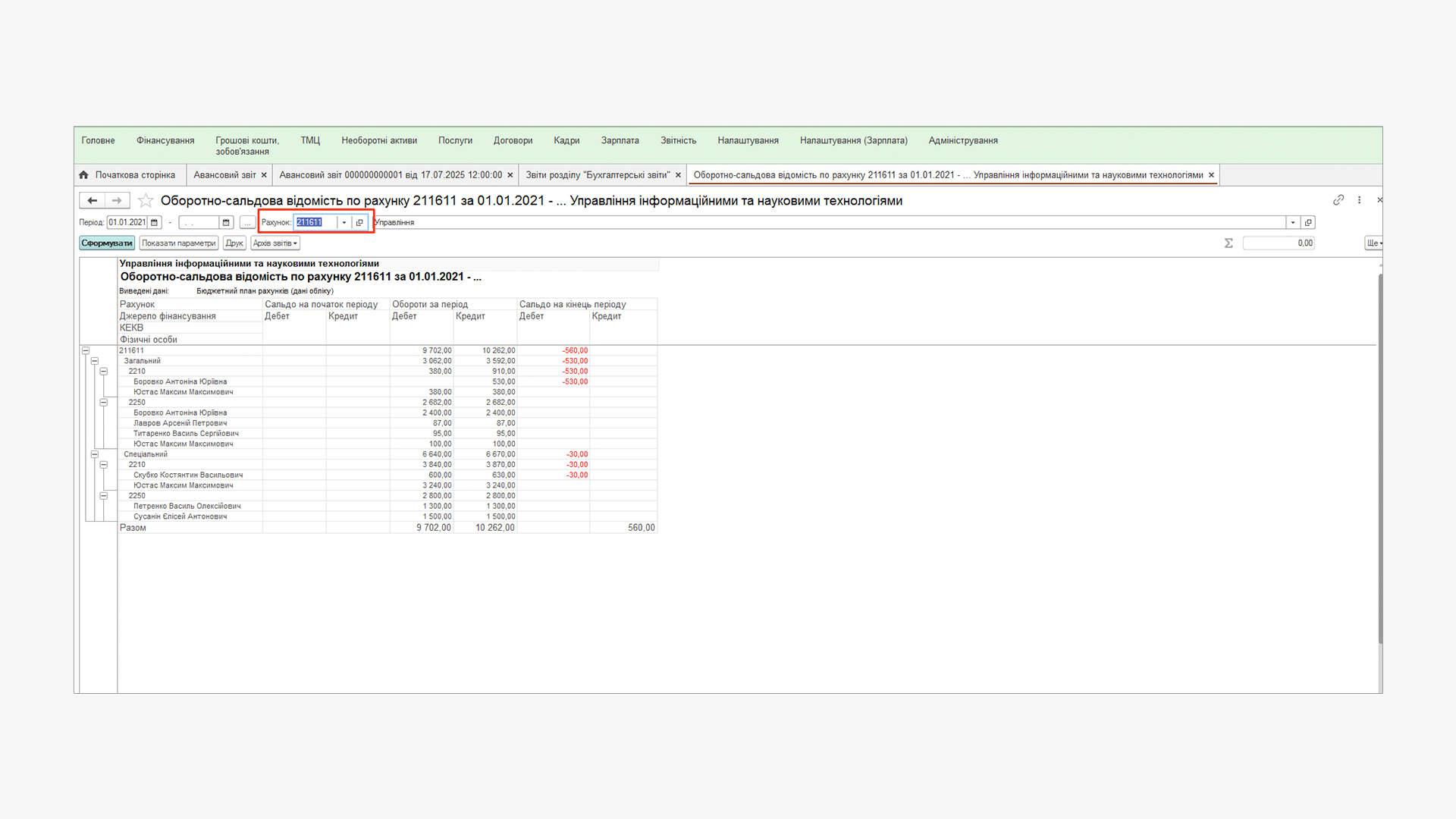

Проводки формуються автоматично в документі Авансовий звіт на вкладках Витрати, ТМЦ, Необоротні активи. Аналітика за КЕКВ додається за потреби. Повернення коштів відображається через Прибутковий касовий ордер або Банківську виписку. Заборгованість аналізується через звіт Оборотно–сальдова відомість за рахунком 211611.

Показано, де в програмі знаходиться оборотно–сальдова відомість за рахунком.

Оборотно–сальдова відомість за рахунком 211611.

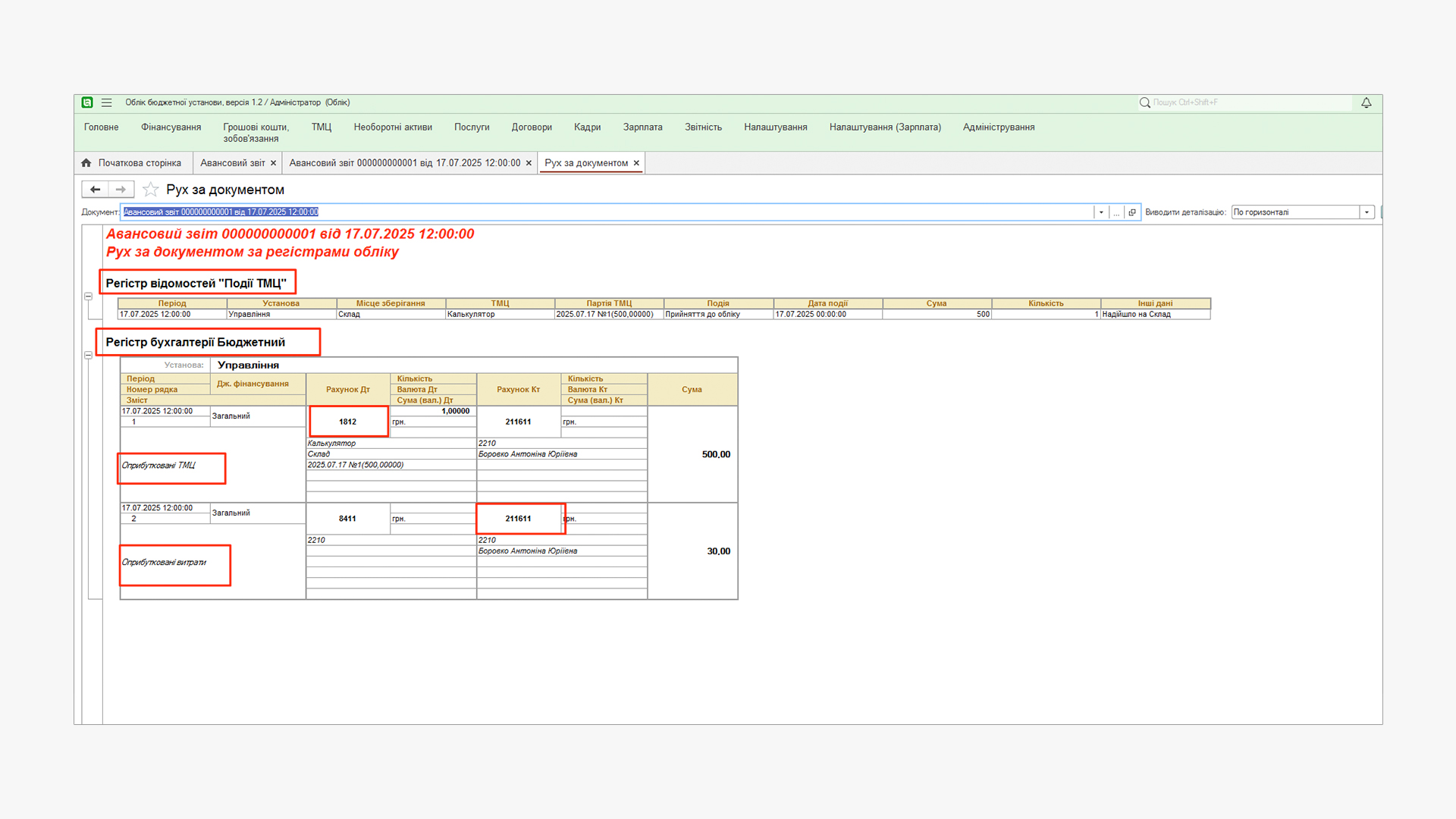

Всі автоматичні проводки за кожним із документів – Авансовий звіт – Відрядження та інші, які ми використовували для розрахунку, ми можемо перевірити, натиснувши

кнопку  .

.

Перевірка правильності відображення бухгалтерських проводок у програмі.

І наприкінці важлива порада для бухгалтера: якщо відрядження оформлене і відображене в програмі вчасно й коректно, ви економите собі години роботи під час перевірок та закриття місяця. А головне – зберігаєте репутацію «того самого бухгалтера, у якого завжди все під контролем».

Впевнені, завдяки цьому матеріалу облік відряджень не викликатиме у вас труднощів. Якщо ж ви й досі ведете бухгалтерію на паперових носіях або ж у безкінечних файлах Excel, можливо, пора зробити наступний крок та автоматизувати облік.

Що може програма Облік бюджетної установи

Ольга Носач

- Бухгалтер з 18-річним досвідом роботи. Консультант-аналітик з програмного забезпечення для бюджетних та комунальних установ.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму