Модернізація основних засобів у програмі BAS Малий бізнес

14.08.2025

Модернізація основних засобів — це не просто технічне вдосконалення обладнання чи будівель, а стратегічна інвестиція у розвиток бізнесу. Але що робити, якщо ви працюєте в BAS Малий бізнес, де немає повноцінного інструменту для цього процесу? Звісно, можна знайти рішення. Ми підготували покрокову інструкцію, яка допоможе правильно відобразити в обліку дообладнання, реконструкцію та інші поліпшення основних засобів, навіть попри обмежений функціонал програми.

Тож, у програмі BAS Малий бізнес не реалізований повноцінний механізм модернізації основних засобів, як це зроблено, наприклад, в конфігураціях BAS Бухгалтерія ПРОФ та BAS Бухгалтерія КОРП. Однак, якщо підприємство здійснює дообладнання, реконструкцію або інші поліпшення основних засобів (ОЗ), їх можна умовно врахувати, застосувавши наступну послідовність:

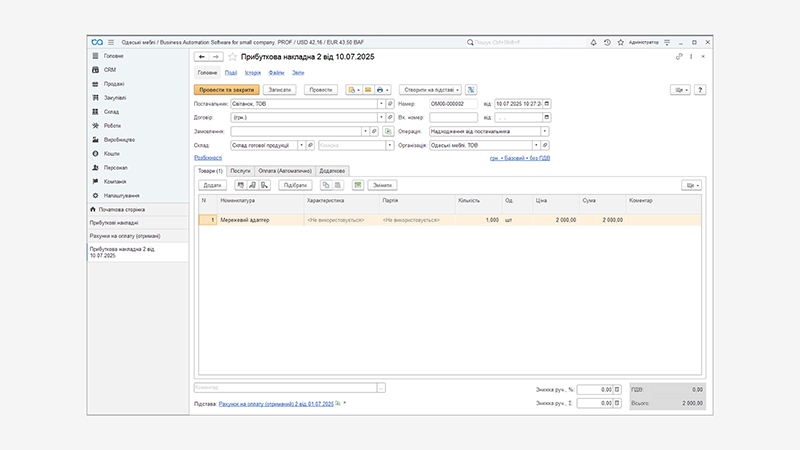

- Створити документ «Прибуткова накладна» для нових складових (деталей, модулів тощо).

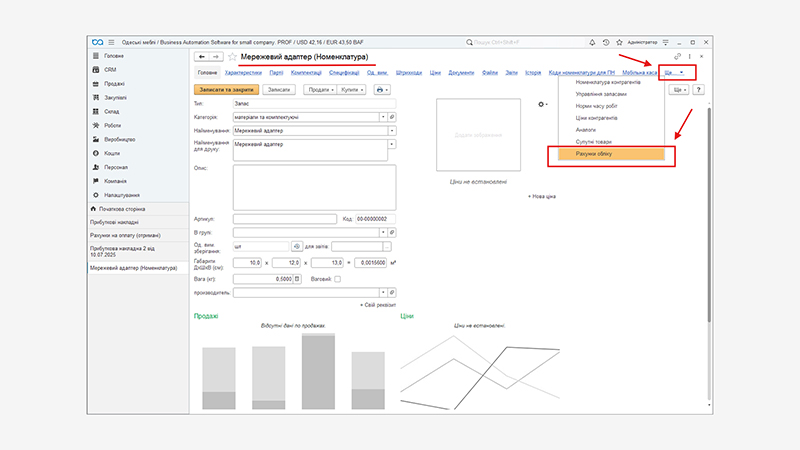

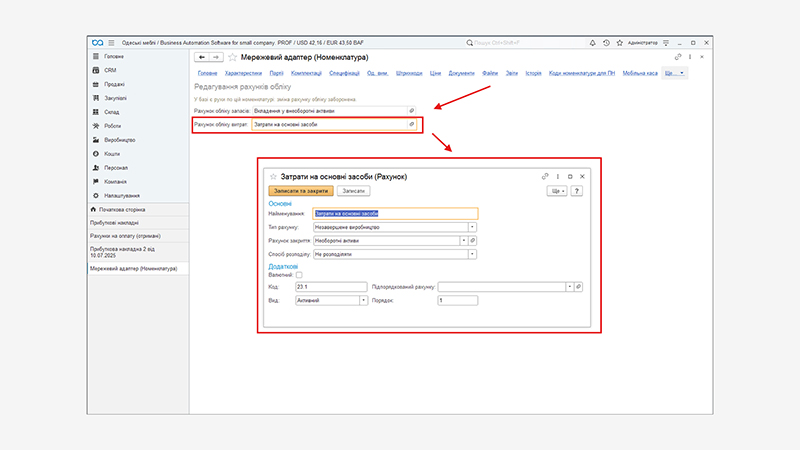

- У картці номенклатури для таких запчастин задати:

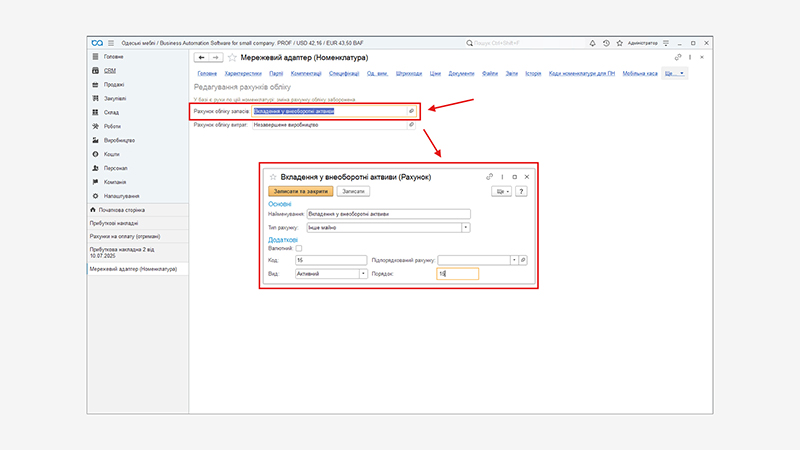

- Рахунок обліку запасів: 20 (Сировина та матеріали) або 15 (Вкладення у необоротні активи)

- Рахунок обліку витрат: 23.1 — наприклад, «Затрати на основні засоби»

Тип рахунку: Незавершене виробництво

Рахунок закриття: Необоротні активи

Спосіб розподілу: Не розподіляти

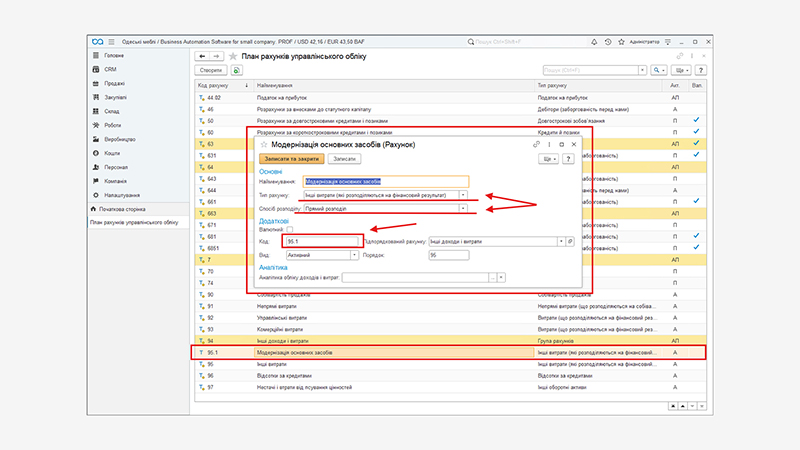

- Попередньо шляхом копіювання рахунку 95 Інші витрати створити новий рахунок 95.1 Модернізація основних засобів (назва на ваш розсуд).

Тип рахунку: Інші витрати (які розподіляються на фінансовий результат)

Спосіб розподілу: Прямий розподіл

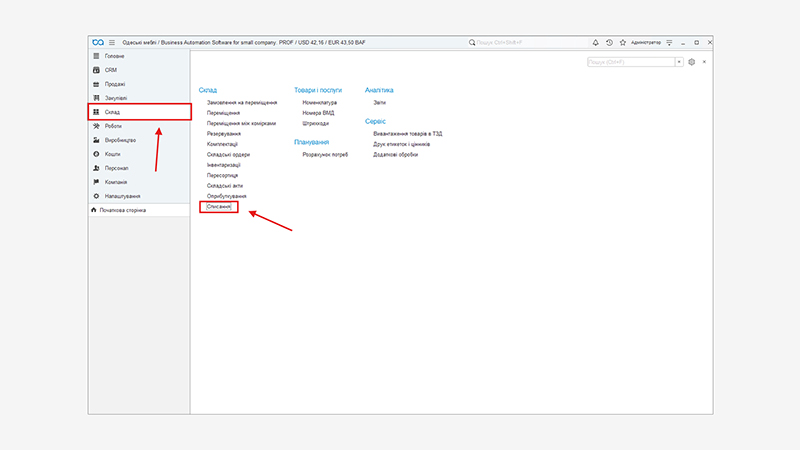

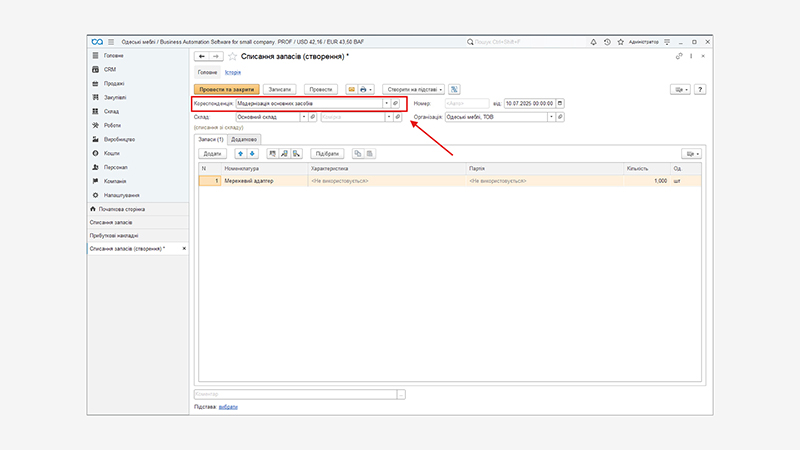

- Списати використані складові через документ «Списання».

В рядку Кореспонденція обов’язково вибрати новостворений рахунок 95.1 Модернізація основних засобів.

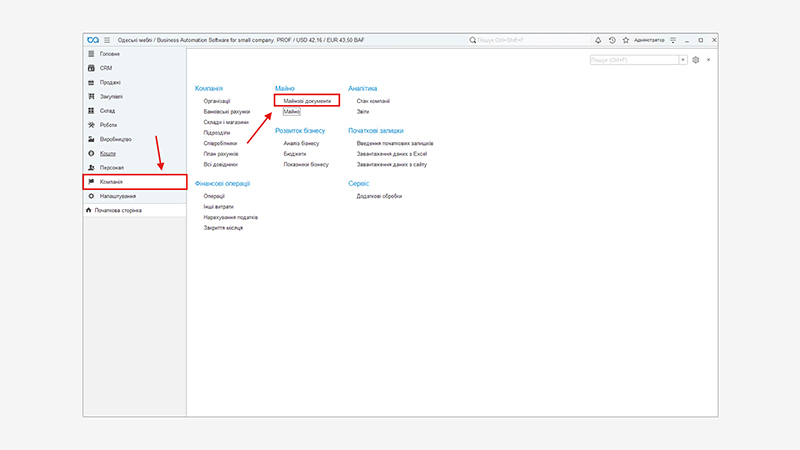

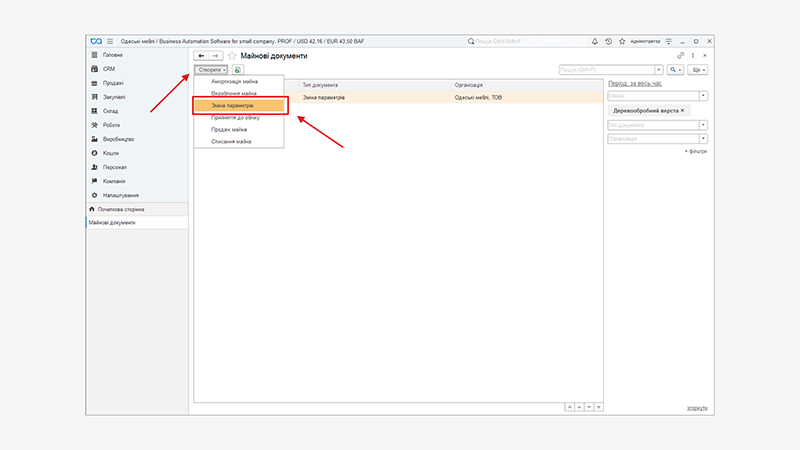

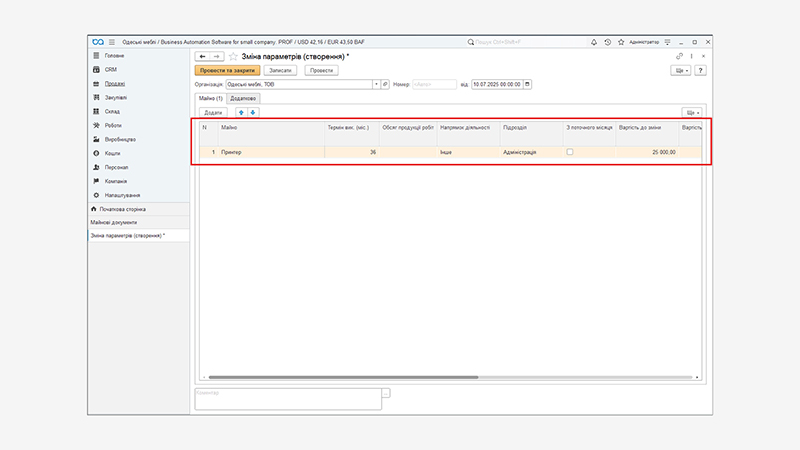

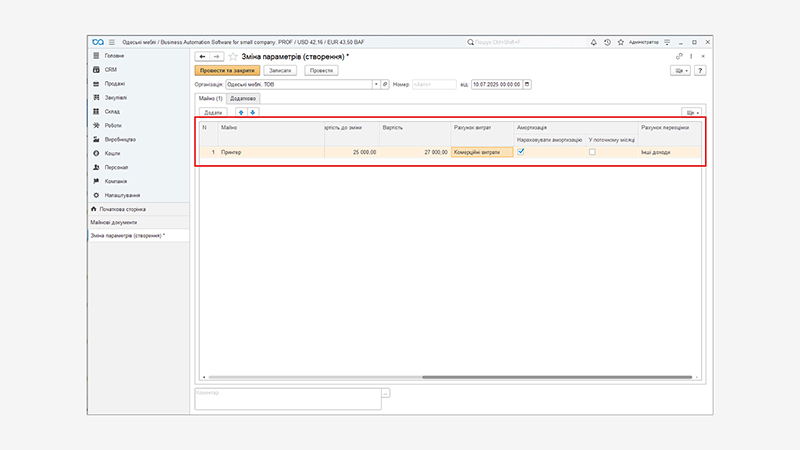

- Змінити вартість основного засобу, відобразивши нову суму з урахуванням модернізації — через документ «Зміна параметрів».

Вказати:

- майно, що модернізується;

- термін корисного використання, якщо потрібно (при виборі ОЗ автоматично заповнюються згідно з карткою ОЗ);

- ставимо, якщо потрібно, прапор Нараховувати амортизацію з поточного місяця;

- вартість до зміни та вартість після модернізації (другий показник розраховуємо самостійно);

- рахунок обліку витрат, якщо потрібно (при виборі ОЗ автоматично заповнюються згідно з карткою ОЗ);

- рахунок переоцінки, якщо потрібно (при виборі ОЗ автоматично заповнюються згідно з карткою ОЗ).

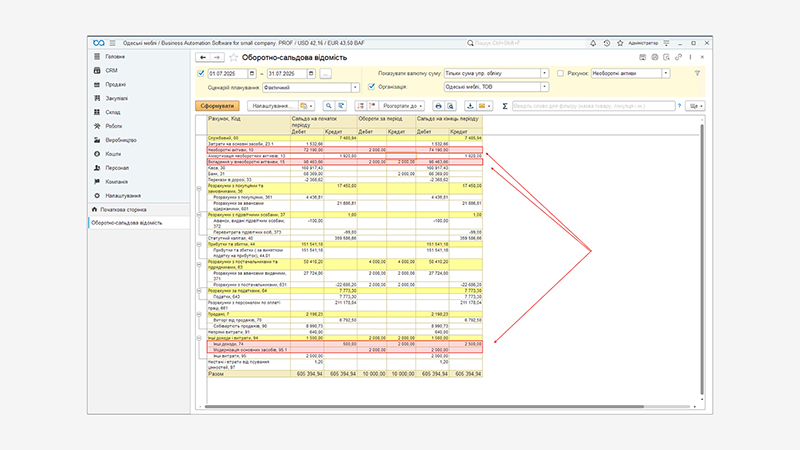

- Перевірка за ОСВ.

- Оприбуткування складових для модернізації – Дт 15 - Кт 631 – 2000 грн.

- Списання складових для модернізації – Дт 95.1- Кт 15 – 2000 грн.

- Зміна параметрів ОЗ – Дт 10 - Кт 74 – 2000 грн.

Такий облік модернізації в BAS Малий бізнес – радше вимушений обхід, ніж ідеальне рішення. Він дозволяє зафіксувати зміни у вартості ОЗ, але має свої бухгалтерські «підводні камені»: спотворення фінансового результату та подвійне відображення витрат і доходів. Тому важливо розуміти ці нюанси та враховувати їх при аналізі звітності.

Якщо для вас модернізація та інші операції з основними засобами – звична практика, варто розглянути оновлення до версій BAS з розширеним функціоналом, щоб облік був не тільки правильним, а й максимально зручним. Наприклад, BAS Бухгалтерія ПРОФ чи BAS Бухгалтерія КОРП, де процес модернізації реалізований повноцінно та без спрощень.

А от у випадку разового дообладнання можна скористатися описаним вище способом, але пам’ятайте про його вплив на звітність. І важливо: правильно налаштований функціонал програми — це не лише зручність роботи, а й впевненість у тому, що фінансові показники відображають реальну картину.

Вікторія Пелешко

- Аналітик з практичним досвідом у сфері бухгалтерського обліку, зокрема у веденні обліку ФОП та роботі на підприємствах аграрного сектору. Наразі поглиблює свою експертизу за спеціальністю «Облік і оподаткування». Впевнено орієнтується у вимогах сучасного обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму