Податок на додану вартість (ПДВ) є одним із головних джерел надходжень до державного бюджету України. Кожен платник ПДВ щомісячно складає та подає декларацію, в якій

відображаються податкові зобов’язання і податковий кредит.

Кінцевим результатом розрахунку є рядок 18 декларації. Саме він показує, чи повинен платник сплатити суму ПДВ до бюджету, чи має право на відшкодування або перенесення

від’ємного значення на наступний звітний період.

Сьогодні ми розглянемо ситуацію, коли у нас, згідно з податковою декларацією, позитивне значення.

Строки сплати ПДВ за декларацією

Згідно з п. 57.1 Податкового кодексу України, платники ПДВ зобов’язані сплатити узгоджене податкове зобов’язання (рядок 18.1 декларації) протягом 10 календарних днів

після закінчення граничного строку подання декларації.

Як це виглядає на практиці

Декларація з ПДВ подається щомісячно, не пізніше 20 числа наступного місяця.

Сплатити визначену суму потрібно до 30 числа цього ж місяця. Якщо цей день припадає на вихідний чи свято, в перший робочий день після нього.

Наприклад:

декларація за серпень подається до 20 вересня;

строк сплати — по 30 вересня (включно).

Важливі нюанси

Сплата відбувається виключно з електронного рахунку ПДВ (СЕА ПДВ). Тобто спершу кошти треба зарахувати на електронний рахунок у СЕА ПДВ, а вже звідти вони

автоматично сплачуються до бюджету.

Звичайним платіжним дорученням на рахунок Держказначейства податок перерахувати не можна.

Сума до сплати = ряд.18.1 декларації. Якщо в декларації позитивне значення, ця сума і є вашим «квитком» на оплату.

Несвоєчасна сплата = податковий борг + штраф:

до 30 днів прострочки — 5% від суми боргу;

понад 30 днів — 10%.

Також нараховується пеня (п. 129 ПКУ).

Як правильно сплатити ПДВ до бюджету

Розглянемо алгоритм дій бухгалтера.

Визначаємо суму до сплати:

дивимось у декларацію з ПДВ, рядок 18.1 – саме ця сума підлягає сплаті.

Перевіряємо залишок коштів на електронному рахунку ПДВ:

інформація доступна в Е-кабінеті платника → «Стан розрахунків з бюджетом» → «СЕА ПДВ»;

якщо коштів достатньо, податок автоматично буде перераховано з електронного рахунку у встановлений строк;

якщо коштів не вистачає, потрібно поповнити електронний рахунок ПДВ.

Поповнюємо електронний рахунок (якщо потрібно):

готуємо платіжне доручення з розрахункового рахунку підприємства на реквізити вашого електронного рахунку у СЕА ПДВ (відкритий на кожного платника у

Казначействі);

реквізити електронного рахунку можна знайти в Е-кабінеті.

Кошти автоматично перераховуються у бюджет:

після надходження грошей на електронний рахунок система СЕА ПДВ сама перерахує їх у бюджет у сумі, яка зазначена в декларації (ряд.18.1);

бухгалтеру окреме платіжне доручення «на бюджет» робити не потрібно.

Приклад платіжного доручення (на поповнення СЕА ПДВ)

Отримувач: Державна казначейська служба України (МФО Казначейства).

Рахунок отримувача: ваш електронний рахунок у СЕА ПДВ (індивідуальний, формується Казначейством).

Призначення платежу: «Поповнення електронного рахунку в СЕА ПДВ для сплати податку на додану вартість. Без ПДВ».

Після цього СЕА сама перерахує кошти до бюджету у потрібній сумі.

Спочатку гроші надходять на ваш електронний рахунок, а вже потім — у бюджет. Якщо на електронному рахунку є надлишок коштів, він може

залишатися там для майбутніх платежів з ПДВ.

Типові помилки при сплаті ПДВ

Незважаючи на чіткий механізм через СЕА ПДВ, бухгалтери часто стикаються з проблемами.

Далі про найпоширеніші з них.

Недостатньо коштів на електронному рахунку:

декларація подана, у ряд.18.1 є сума до сплати, але на електронному рахунку не вистачає грошей;

у результаті система не може перерахувати податок у бюджет, виникає податковий борг.

Рішення: поповнити рахунок у СЕА ПДВ авансом, не чекаючи останнього дня.

Неправильне призначення платежу:

при поповненні електронного рахунку бухгалтери іноді пишуть «сплата ПДВ у бюджет» замість «поповнення рахунку в СЕА ПДВ»;

це призводить до зависання коштів на рівні Казначейства.

Рішення: у призначенні платежу завжди писати: «Поповнення електронного рахунку в СЕА ПДВ. Без ПДВ».

Оплата напряму в бюджет:

деякі підприємства помилково перераховують ПДВ одразу на рахунок Держказначейства, минаючи СЕА;

такі кошти не зараховуються як сплата податку.

Рішення: платіж завжди робиться тільки на індивідуальний електронний рахунок.

Подвійна сплата:

бухгалтер поповнив електронний рахунок, але, не дочекавшись автоматичного списання, зробив ще одне платіжне доручення;

у результаті на електронному рахунку зависає переплата.

Рішення: перевіряти стан розрахунків у кабінеті платника. Якщо переплата вже є, її можна використати для наступних платежів або повернути за заявою.

Затримка з надходженням коштів:

платіж на електронний рахунок здійснено в останній день, але гроші зарахували наступного;

податкова вважає це простроченням і нараховує штраф.

Рішення: робити платежі не пізніше ніж за 1–2 дні до граничного строку.

Тож, сплата ПДВ через СЕА не складна, але вимагає уважності до реквізитів і строків. Найбезпечніший варіант — поповнювати електронний рахунок завчасно,

перевіряти залишок і контролювати рух коштів в електронному кабінеті.

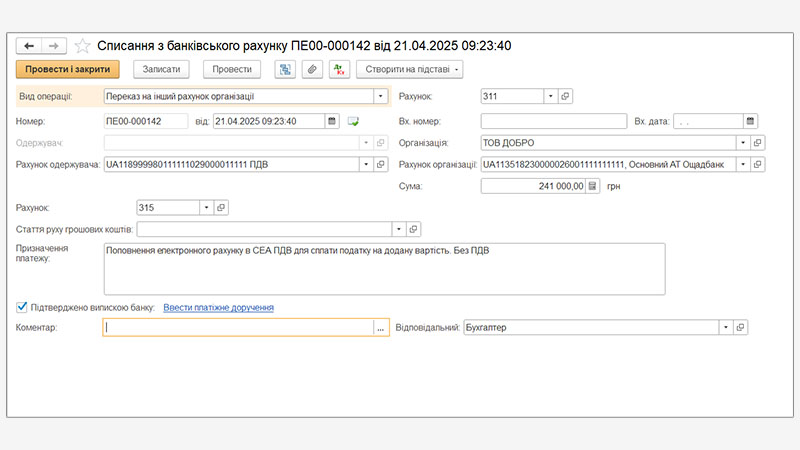

Щоб відобразити у програмі BAS поповнення електронного рахунку ПДВ потрібно відобразити документ Списання з банківського рахунку з видом операції

Переказ на інший рахунок організації.

Рухи за документом:

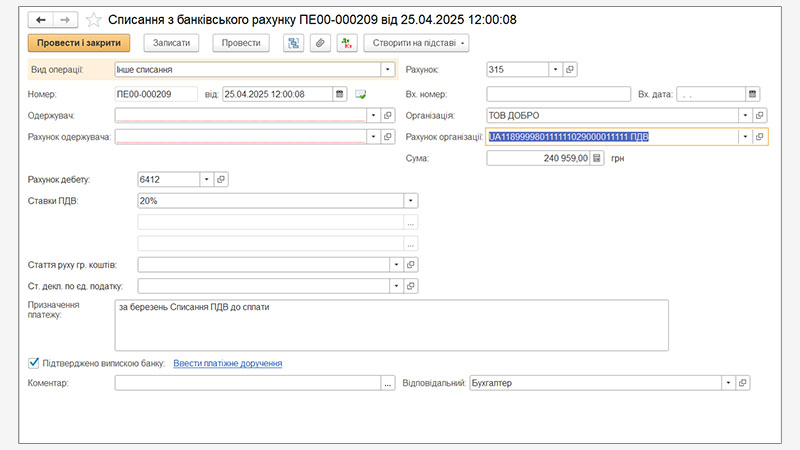

Після надходження грошей на електронний рахунок система СЕА ПДВ сама перерахує їх у бюджет у сумі, яка зазначена в декларації (ряд.18.1). А у програмі ця операція відображається

документ Списання з банківського рахунку з видом Інше списання на цю суму до сплати.

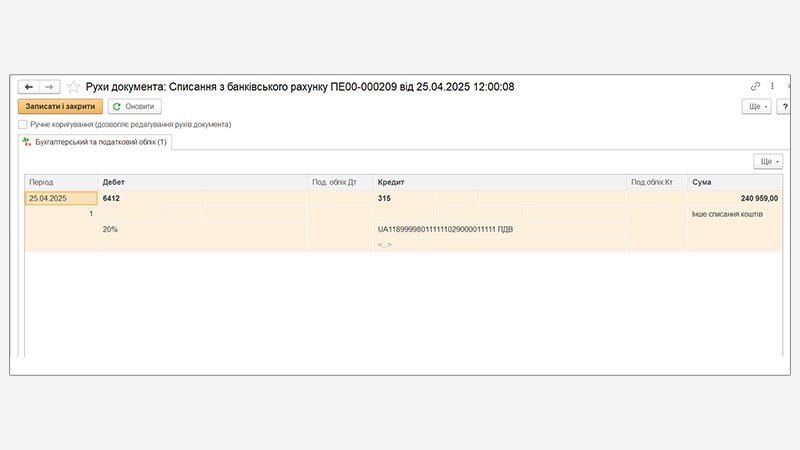

Рухи за документом:

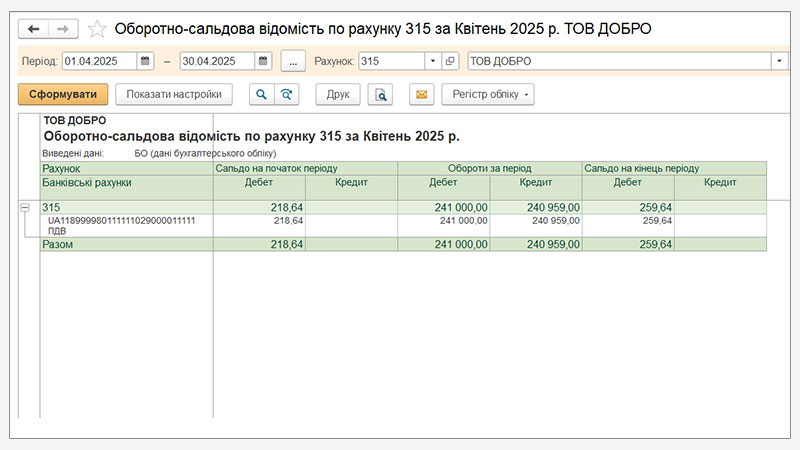

Розглянемо оборотно сальдову відомість за рахунком 315:

Сальдо за рахунком 315 повинно дорівнювати Сальдо в електронному кабінеті СЕА ПДВ в реєстрі транзакцій.

Аналіз рахунку 6412 в програмі BAS в місяці сплати ПДВ буде виглядати так:

Сплата ПДВ сьогодні максимально автоматизована: платнику достатньо лише своєчасно поповнити електронний рахунок у СЕА ПДВ, а надалі система самостійно

перераховує кошти до бюджету у потрібному розмірі. Основне завдання бухгалтера — правильно розрахувати суму за декларацією та вчасно забезпечити коштами свій електронний

рахунок.

Якщо ж у програмі BAS чітко та системно відображати всі рухи коштів за рахунком СЕА ПДВ, бухгалтер завжди матиме повну картину:

коли і яка сума була поповнена;

скільки коштів списано у бюджет;

чи залишився «запас» на майбутні періоди.

Це дозволяє уникнути неприємних ситуацій з недоплатою або подвійним перерахуванням, а головне — гарантує своєчасну та правильну сплату ПДВ без штрафів і податкових ризиків.

Якщо ви працюєте в програмі BAS та саме задумались про те, щоб мати цілодобовий доступ до неї і працювати з будь-якої локації, ознайомтесь з онлайн-сервісом BAS.

Це можливість працювати дистанційно у знайомій програмі та отримати інші переваги, серед яких і Модуль АС+ — власна розробка компанії «Актив-Софт», що

створена за запитами клієнтів та значно розширює можливості програми.