Як оформити відрядження BAS Бухгалтерія ПРОФ

24.07.2024

Направлення співробітника у службове відрядження здійснює керівник підприємства, оформлюючи наказ, службове завдання та посвідчення про відрядження. І наявність всіх документів дуже важлива, щоб уникнути претензій з боку контролюючих органів.

Відсутність вище перерахованих документів може бути підставою для невизнання поїздки працівника у відрядження з усіма зумовленими цим наслідками згідно з нормами пп.170.9.1 ст.170 ПКУ.

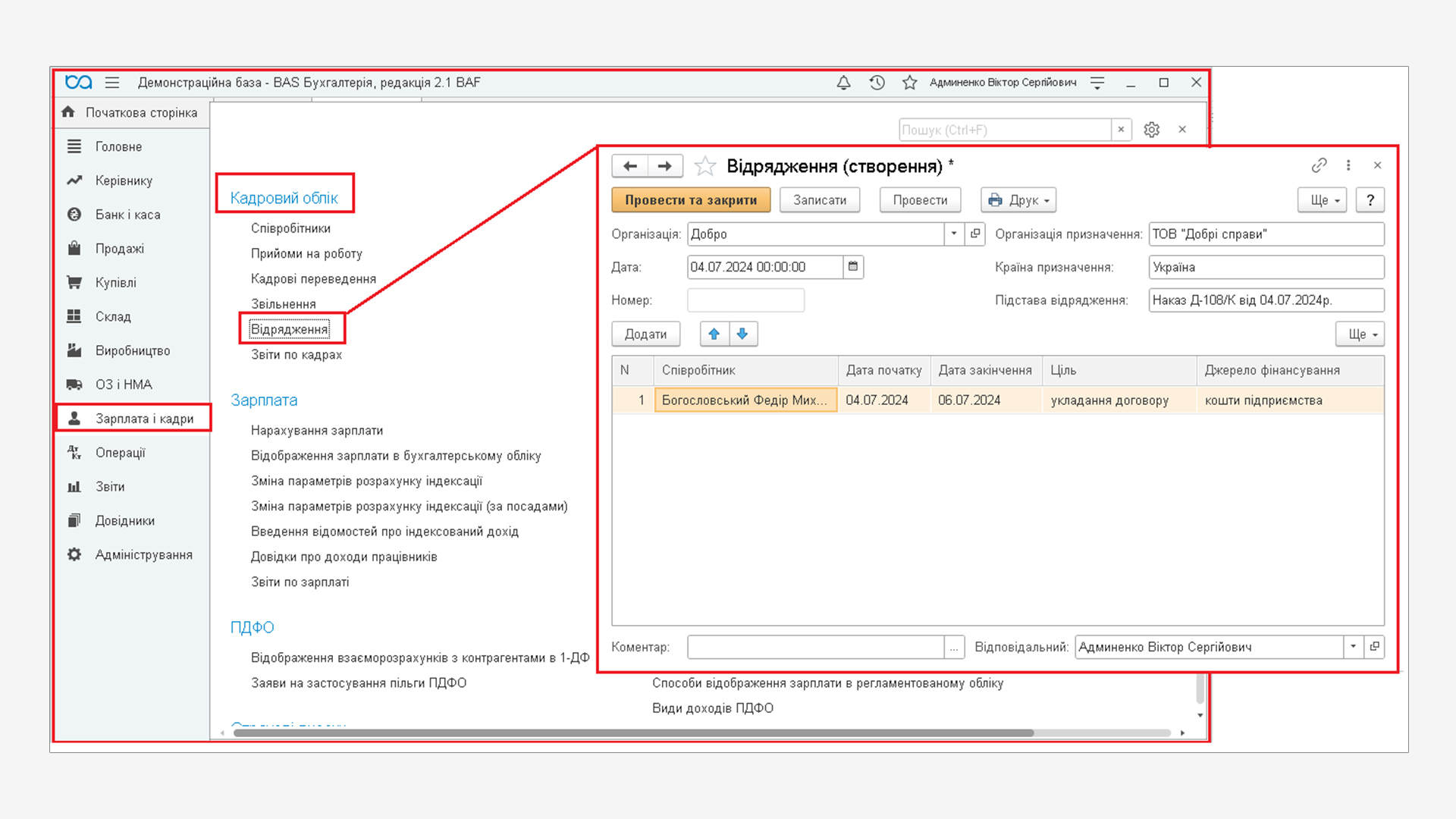

В програмі BAS Бухгалтерія ПРОФ для реєстрації часу перебування у відрядженні співробітників створюється спеціальний документ Відрядження (в розділі Зарплата і кадри – група Кадровий облік).

При створенні документа Відрядження у реквізитах:

- Місяць – програмою автоматично заповнюється місяць, в якому создано документ.

- Дата – вказуємо дату реєстрації документа в інформаційній баз.

- Номер – автоматично програмою присвоюється номер документу після його запису.

Реквізити Дата і Номер використовуються в друкованих формах документа.

- Організація призначення – вказуємо підприємство, до якого відряджається працівник.

- Країна призначення – вказуємо Країну відрядження працівника.

- Підстава відрядження – вказуємо наказ керівника підприємства про відрядження.

В табличній частині документа заповнюємо дані щодо співробітника, який направлений у службове відрядження, дати початку та дати закінчення службового відрядження, ціль та джерело фінансування.

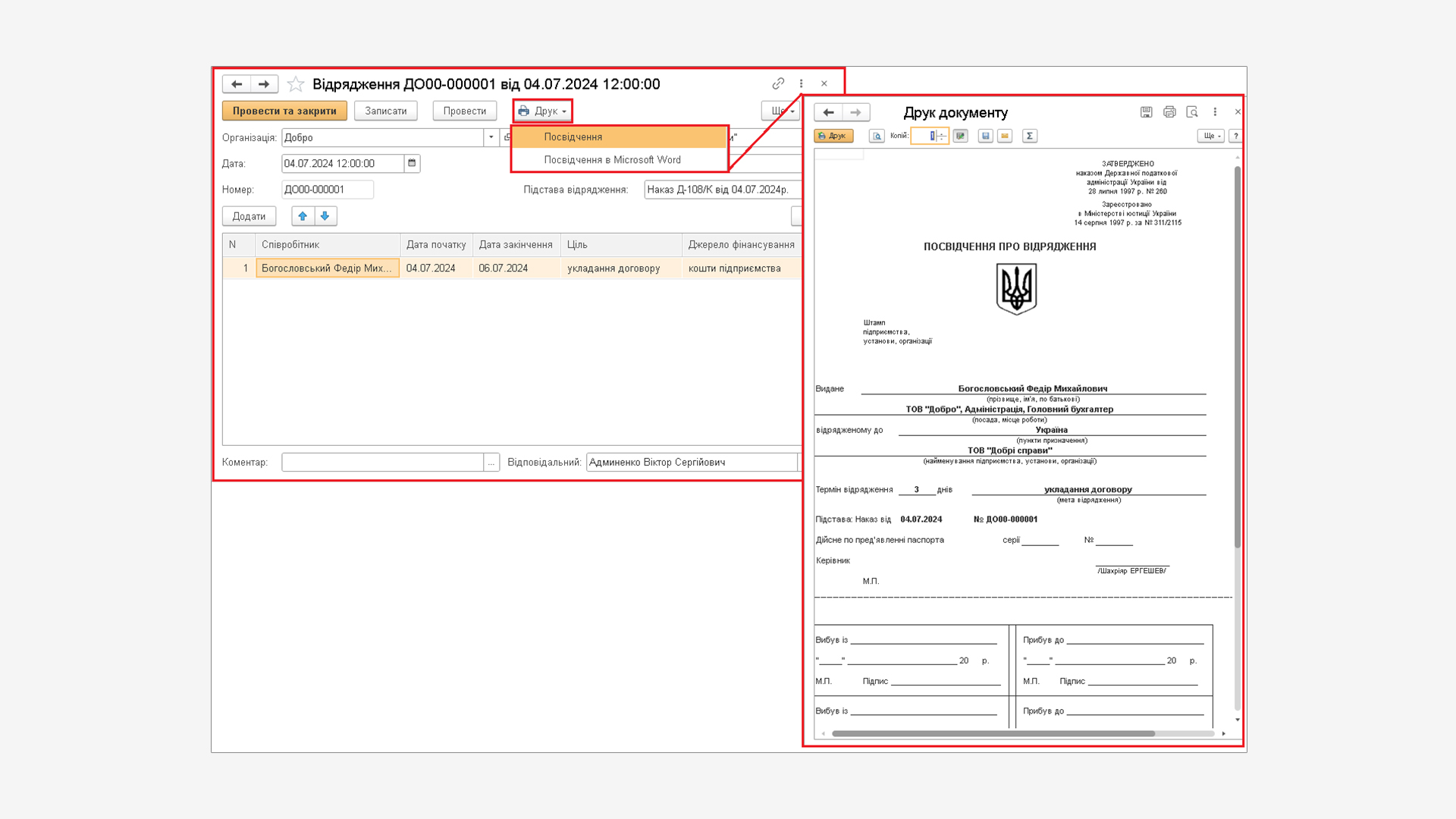

З цього документа є можливість здійснити друк Посвідчення про відрядження за допомогою кнопки Друк.

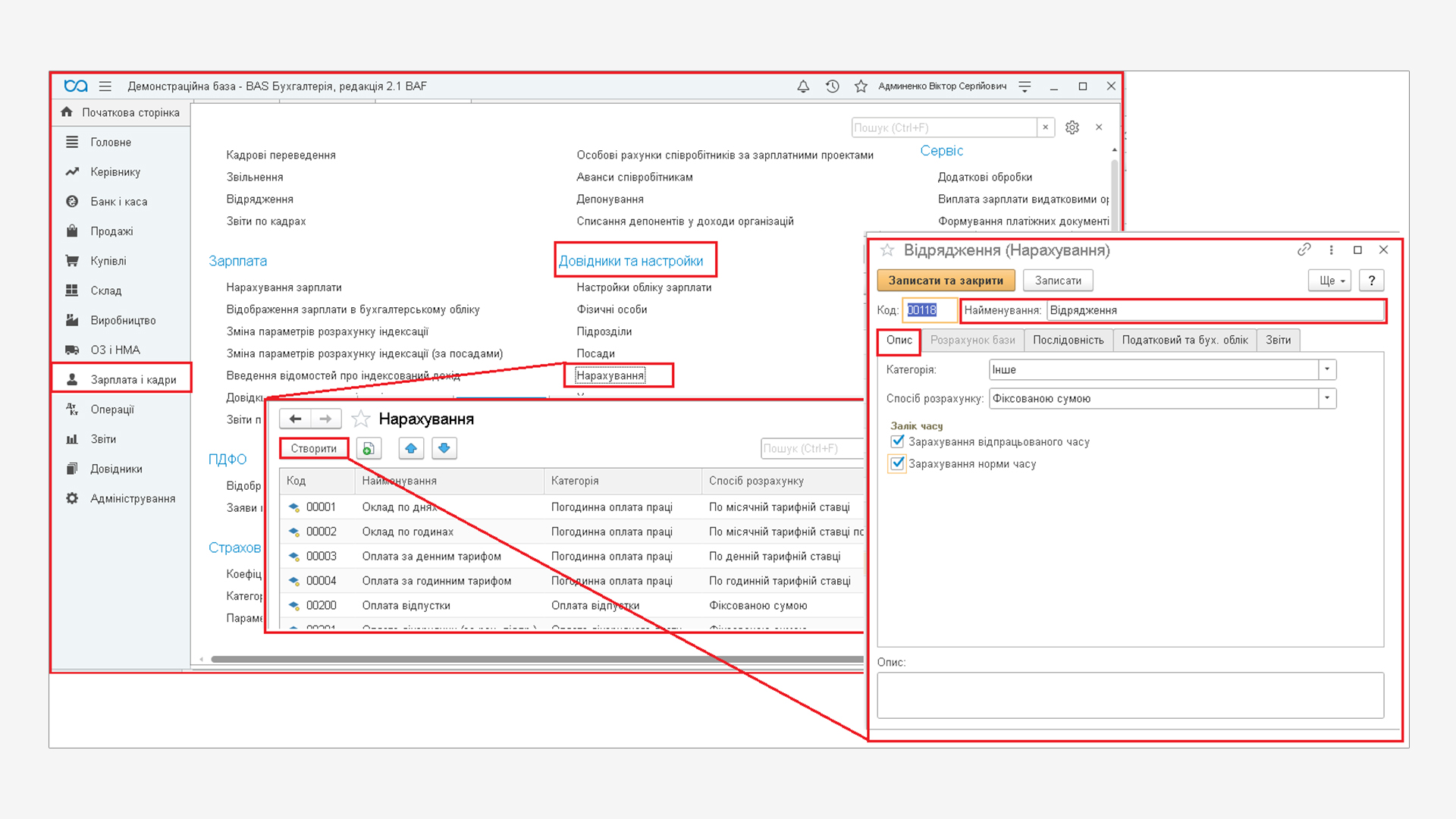

Конфігурація BAS Бухгалтерія ПРОФ не передбачає здійснення розрахунку середнього заробітку та розміру оплати відрядження. Програмою передбачено тільки нарахування оплати відрядження співробітнику.

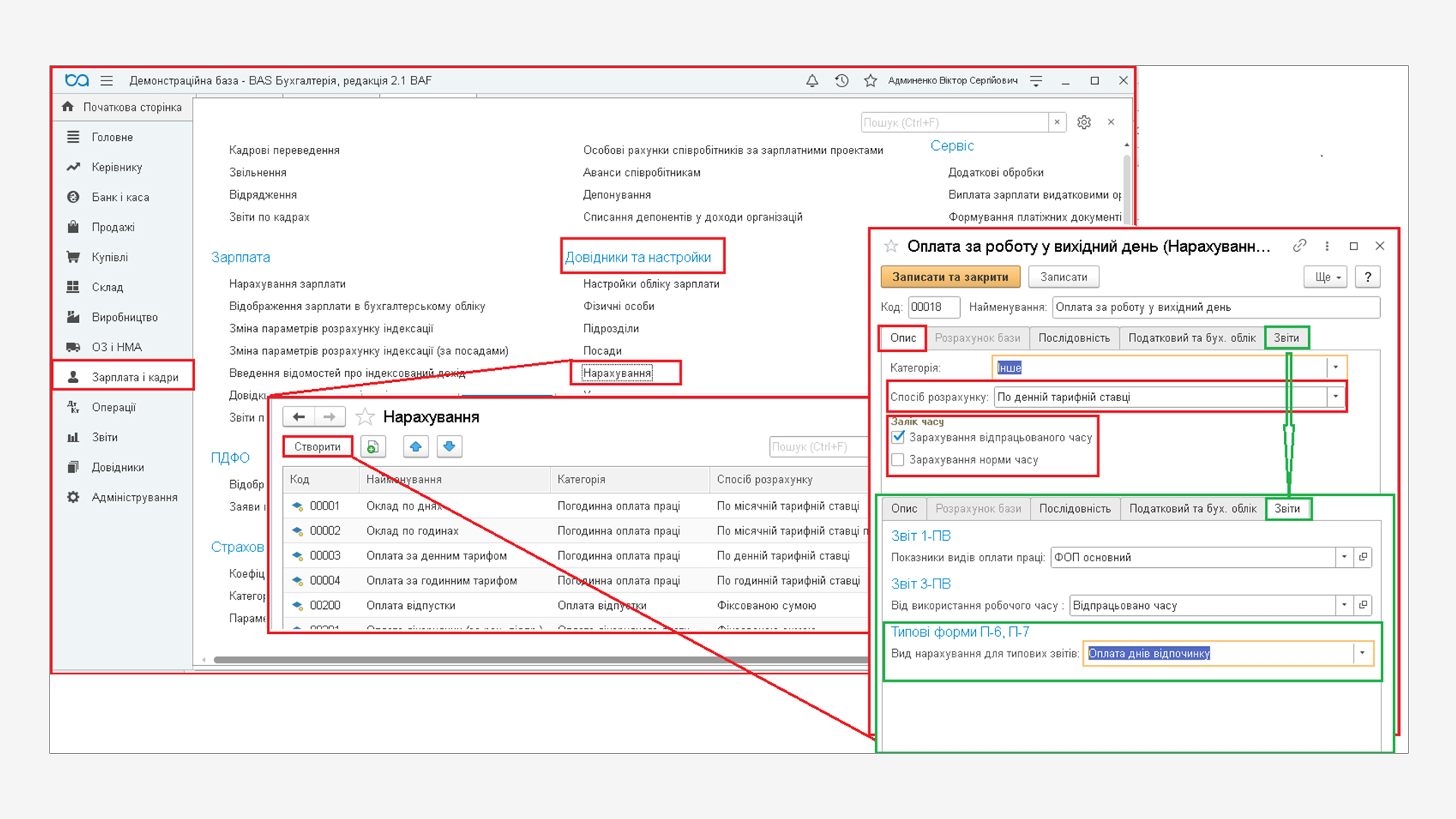

По-перше, для нарахування оплати відрядження у плані видів розрахунку Нарахування (розділ Зарплата і кадри, група Довідники та настройки) створюємо вид розрахунку Оплатавідрядження.

При створенні нового виду нарахування заповнюємо реквізити:

- найменування – Відрядження;

- код – 00118.

На закладці Опис заповнюємо параметри:

- категорія – вибираємо Інше;

- спосіб розрахунку – Фіксованою сумою;

- проставляємо прапори в реквізитах Залік часу.

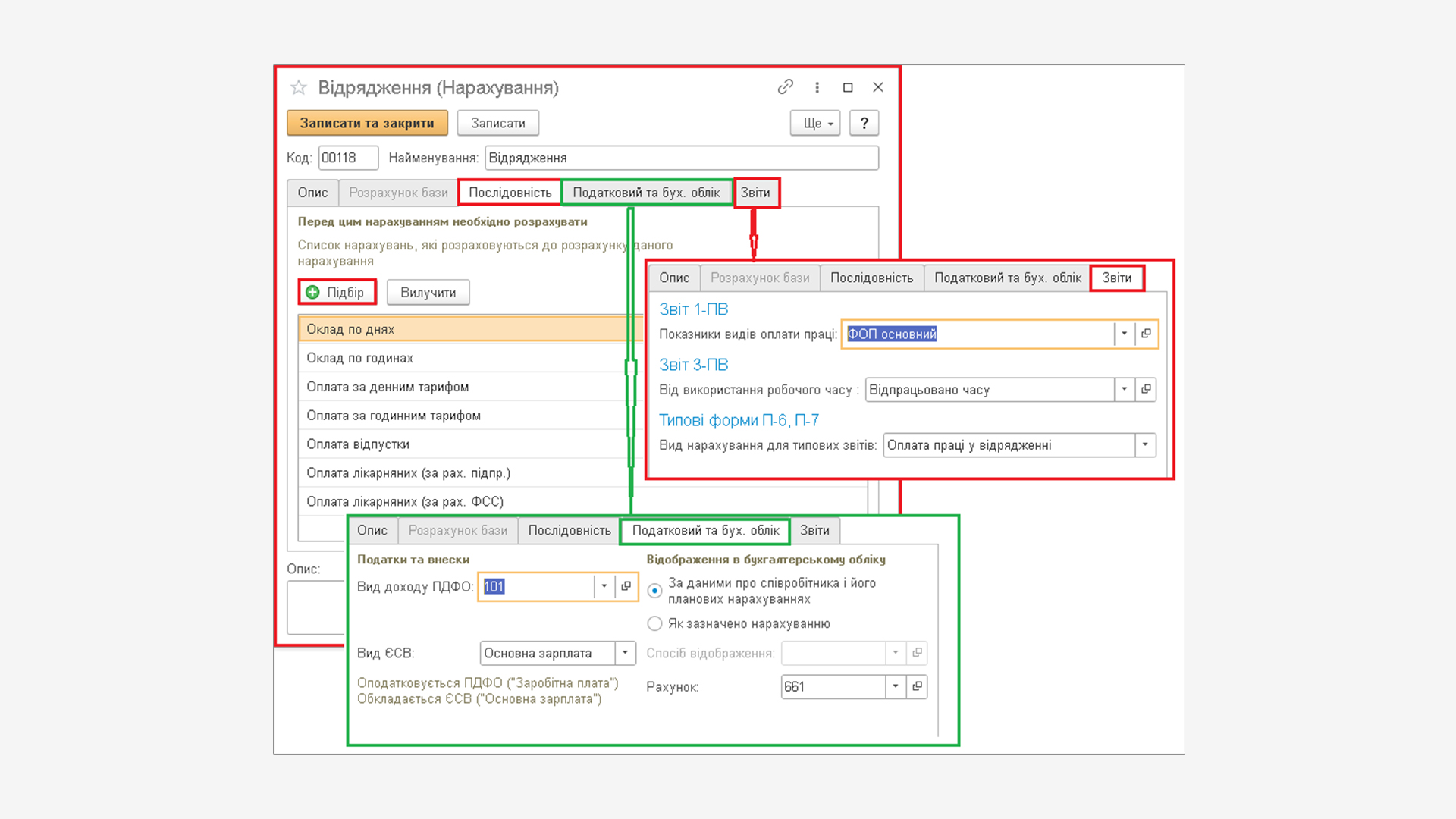

На закладці Послідовність заповнюємо всі інші види нарахування за допомогою кнопки Підбір.

На закладці Податковий та бух. облік задаємо параметри щодо Видів обліку ПДФО, ЄСВ та способу відображення в бухгалтерському обліку.

На закладці Звітизадаємо правила для заповнення статистичних звітів, щодо оплати праці та обліку робочого часу.

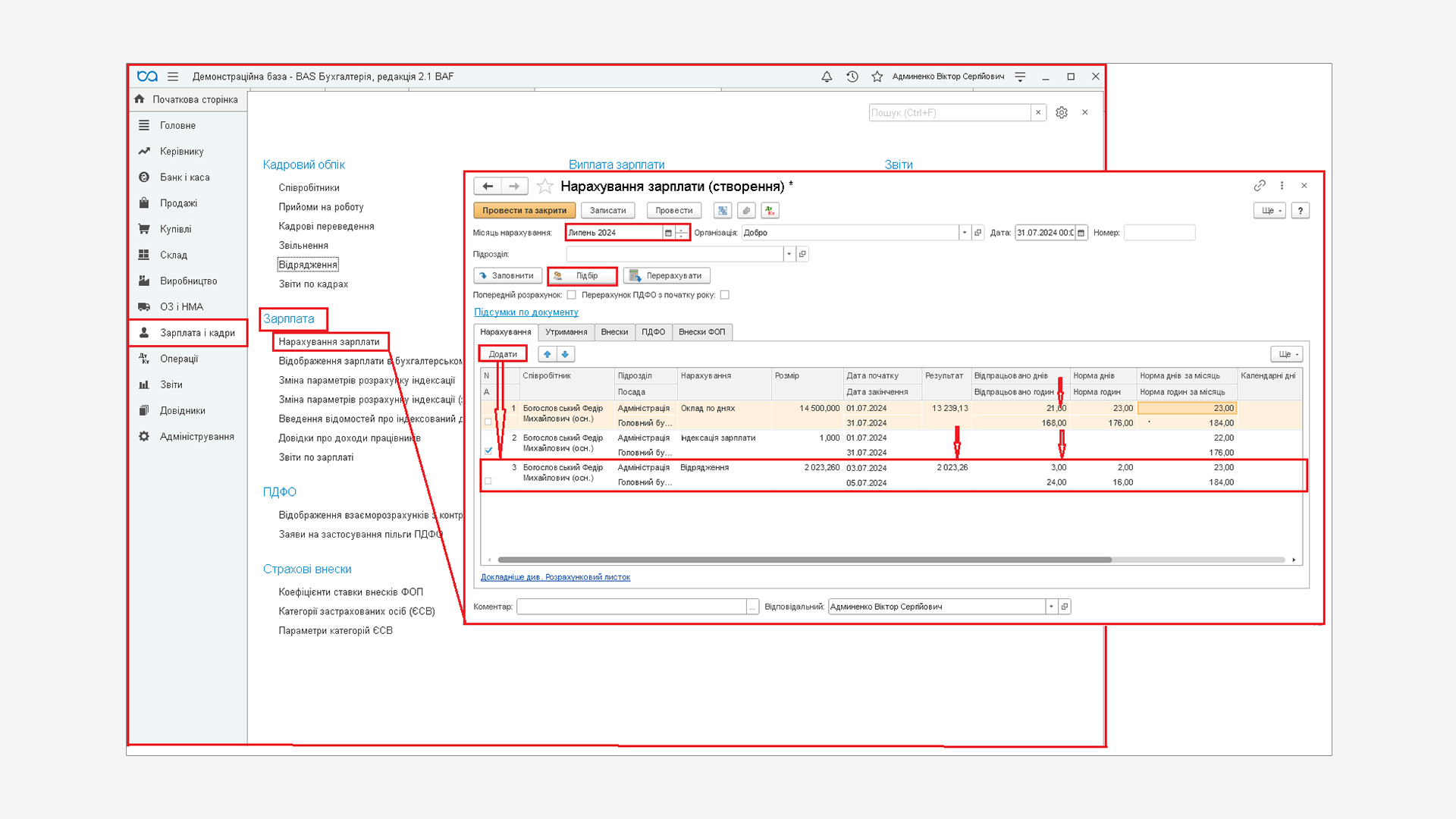

По-друге, здійснюємо нарахування оплати відрядження документом Нарахування зарплати (розділ Зарплата і кадри, група Зарплата).

У документі Нарахування зарплати:

- У реквізиті Місяць нарахування за замовчуванням встановлюється минулий місяць, але ці дані можна змінити. В нашому прикладі вибираємо Липень 2024р.

- Табличну частину документа заповнюємо за допомогою кнопки Підбір. Завдяки їй здійснюється автоматичне заповнення інформації про норму днів (годин) і кількості відпрацьованого часу за місяць. В нашому прикладі ми вносимо зміни щодо даних Відпрацьовано днів та Відпрацьовано годин.

- Додаємо рядок з видом нарахування Відрядження та заповнюємо розмір нарахованої оплати відрядження, дати початку та закінчення відрядження.

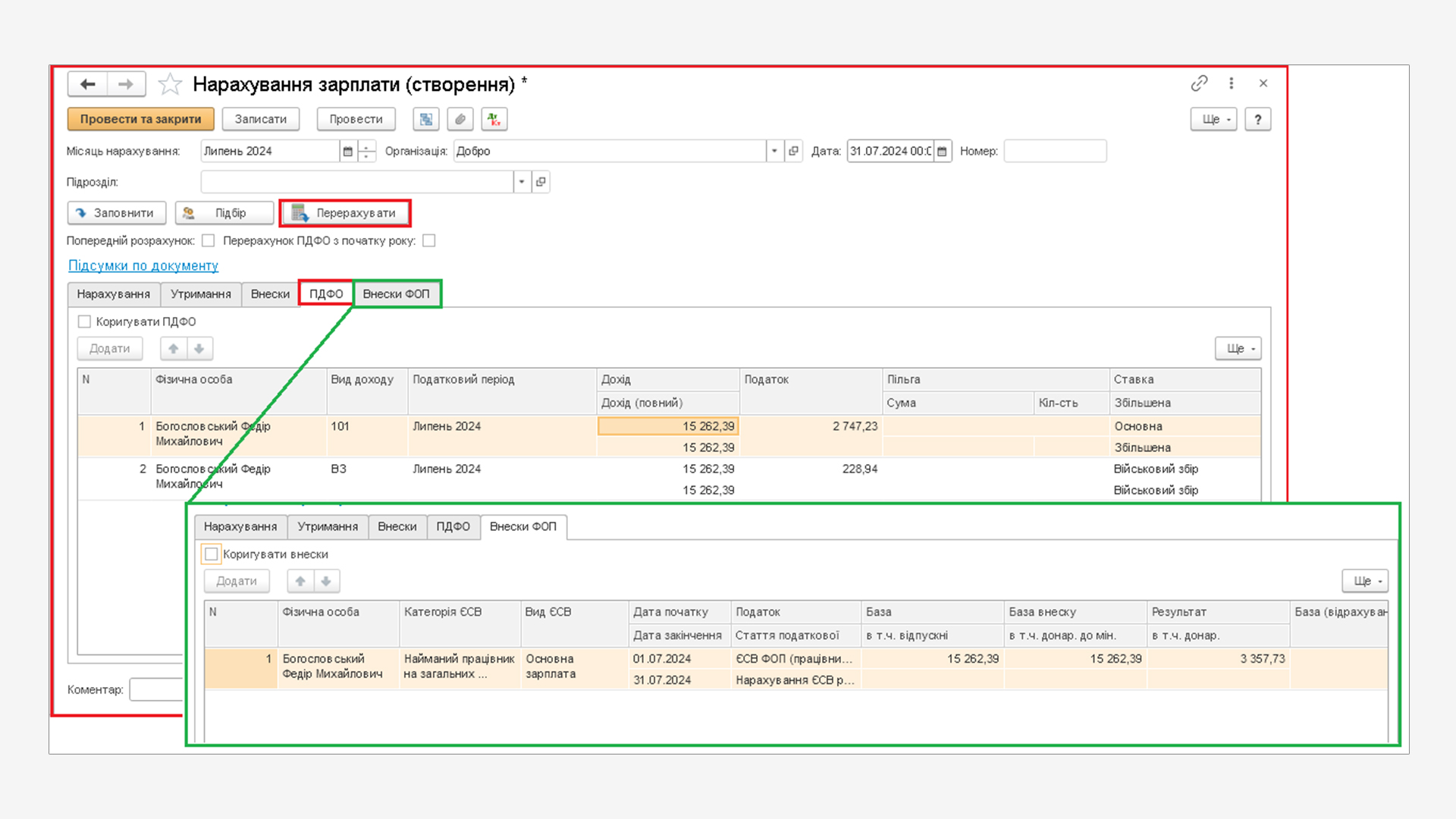

- Після заповнення і розрахунку документа Нарахування зарплати була змінена кількість відпрацьованого часу за місяць, тому виконуємо перерахунок кнопкою Перерахувати.

- Перевіряємо автоматичний розрахунок сум нарахованих і утриманих податків. Для цього в документі призначені окремі закладки ПДФО та Внески ФОП.

Оплата працівнику за відрядження у вихідний день

Якщо у співробітника, направленого у службове відрядження, період відрядження припадає на вихідний день, цей день повинен бути компенсований наданням іншого дня відпочинку або оплачений у подвійному розмірі. Це рішення приймається за згодою між працівником і роботодавцем відповідно до ст.72 КЗпП.

Для цього в програмі BAS Бухгалтерія ПРОФ створюємо новий Вид нарахування – Оплата за роботу у вихідний день, як описано вище для виду нарахування Відрядження.

Але:

- в реквізиті Спосіб розрахунку – задаємо алгоритм розрахунку По денній тарифній ставці;

- встановлюємо прапор Залік відпрацьованого часу;

- на закладці Звіти в параметр звіту Типової форми П-6, П-7 – заповнюємо Оплата днів відпочинку.

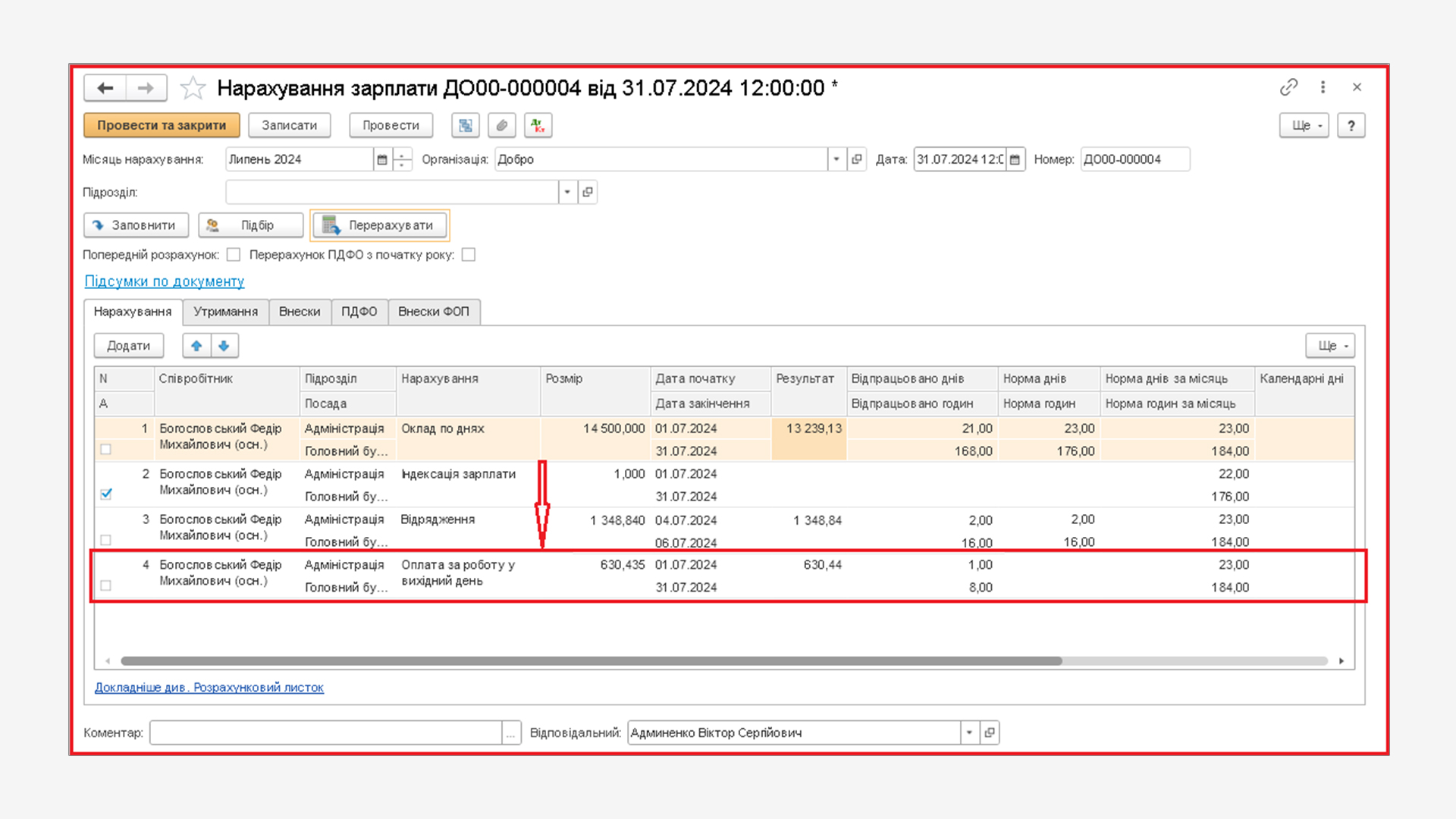

Пiсля чого додаємо в документ Нарахування зарплати (як описано вище) ще рядок з нарахуванням Оплата за роботу у вихідний деньта заповнюємо суму нарахованої оплати за роботу у вихідний день в одинарному розмірі з наданням відгулу у невизначений термін, в майбутньому.

Якщо передбачається оплата у подвійному розмірі, оформляється документ Нарахування зарплати, в якому оплачують всі дні відрядження, а оплату роботи у вихідні дні – у подвійному розмірі, як описано вище.

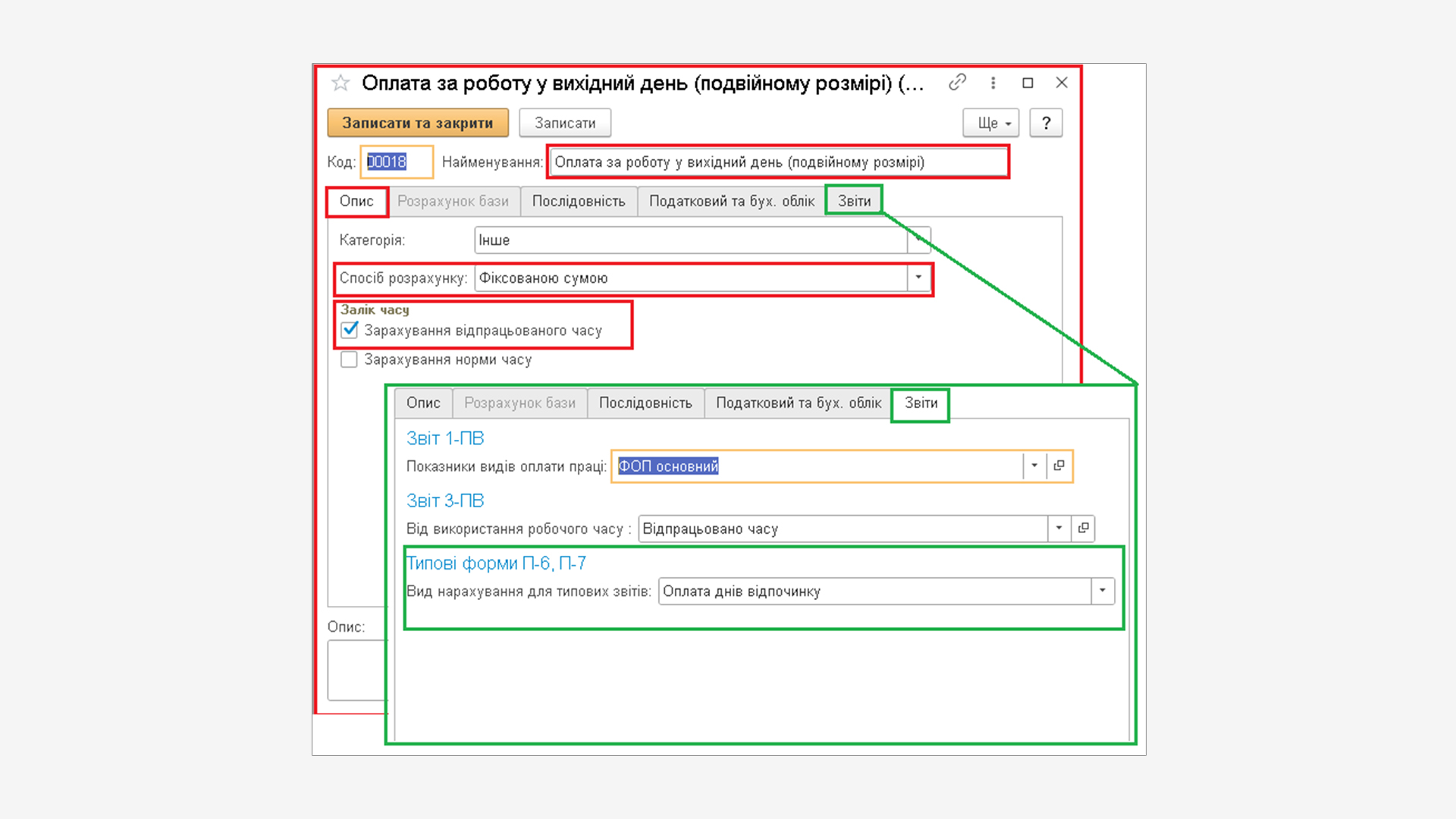

Для цього в програмі BAS Бухгалтерія ПРОФ також створюємо новий Вид нарахування – Оплата за роботу у вихідний день (подвійному розмірі), як описано вище для виду нарахування Відрядження.

Але:

- в реквізиті Спосіб розрахунку – задаємо алгоритм розрахунку Фіксованою сумою;

- встановлюємо прапор Залік відпрацьованого часу;

- на закладці Звіти в параметр звіту Типової форми П-6, П-7 – заповнюємо Оплата днів відпочинку.

Звіт про використання коштів

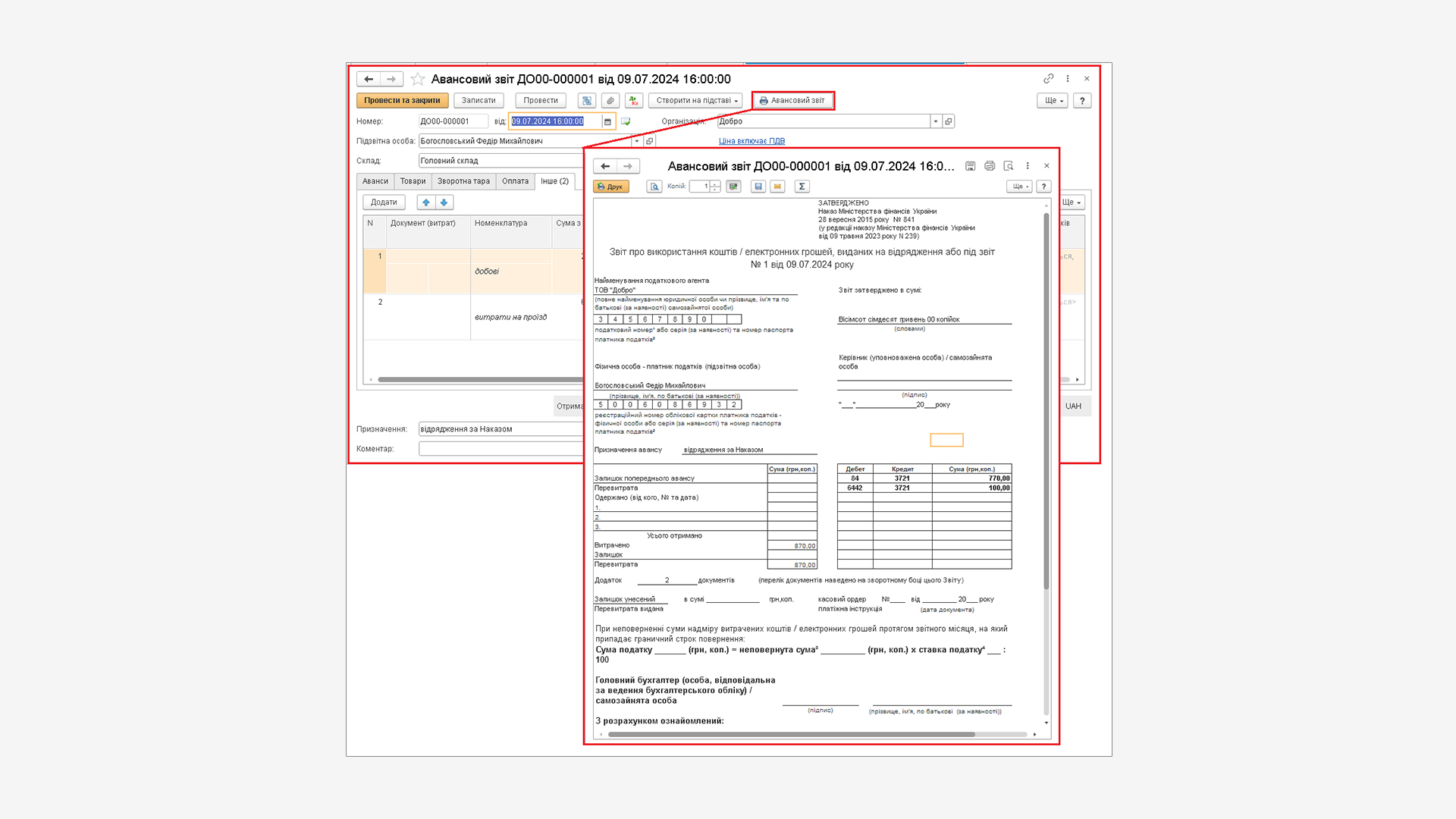

Після повернення з відрядження працівник зобов'язаний надати до бухгалтерії підприємства Звіт про використання коштів, виданих на відрядження, відповідно до пп.170.9.4 ст.170 ПКУ, а також п.11 розділу II і п.17 розділу III Інструкції № 59. До такого звіту додаються оригінали первинних документів, що підтверджують здійснені у відрядженні витрати та документи, що підтверджують зв'язок службового відрядження з господарською діяльністю підприємства.

Підпунктом 170.9.4 ст.170 ПКУ передбачено, що Звіт про використання коштів складається та подається платником податку у строки, визначені пп.170.9.3 ст.170 ПКУ, в паперовій або електронній формі (з дотриманням вимог Закону № 851 та Закону № 2155) у разі:

- наявності оподатковуваного доходу, визначеного згідно з пп.170.9.1 ст.170 ПКУ, з метою розрахунку суми ПДФО (а також військового збору);

- використання платником податку готівки понад суму добових витрат (включаючи отриману із застосуванням платіжних інструментів).

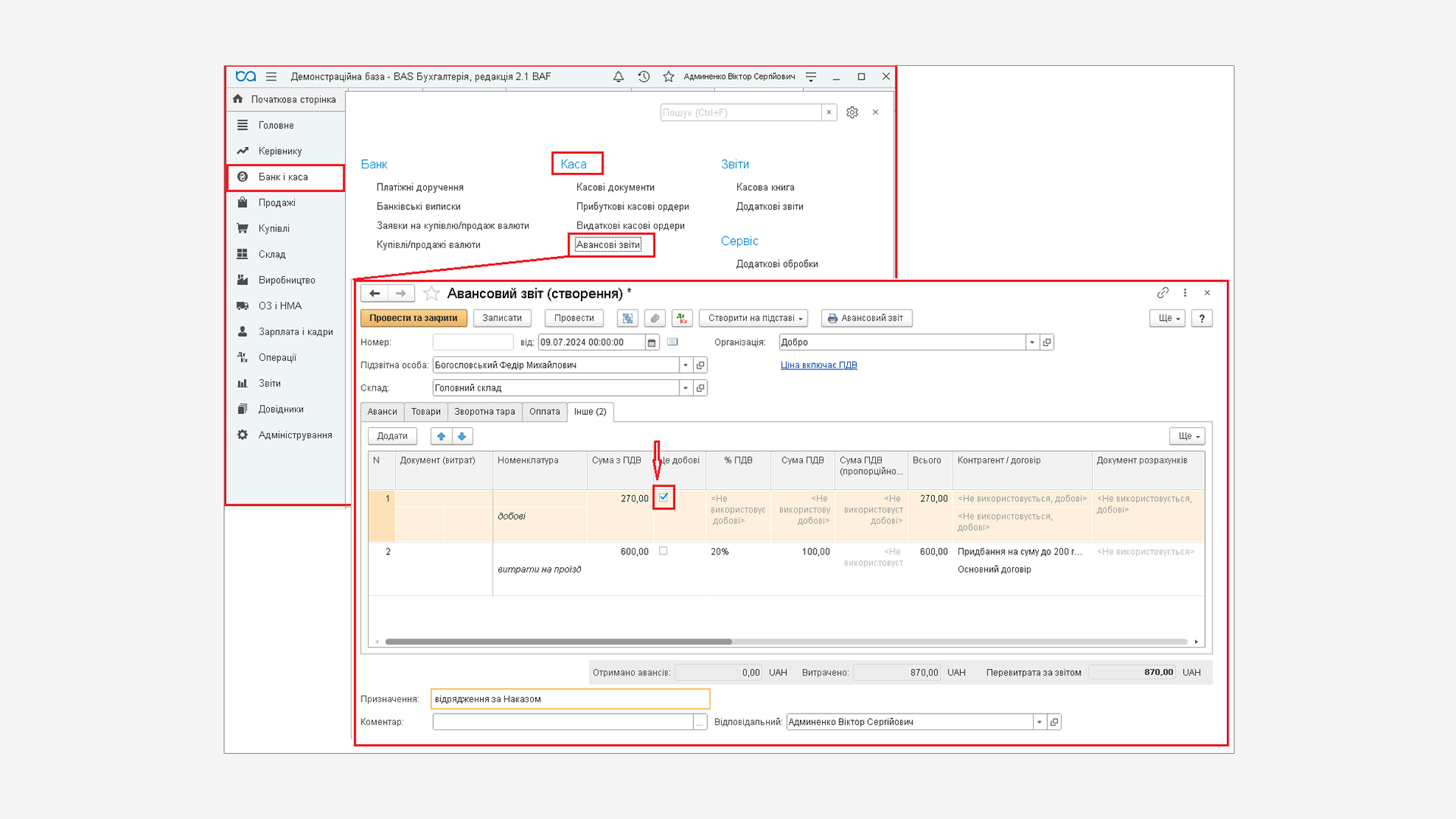

Звіт про витрачені підзвітні суми оформлюється документом Авансовий звіт (розділ Банк і каса, група Каса).

На закладці Аванси документа Авансовий звіт кнопкою Додати вводитися інформація про отримані підзвітною особою грошові кошти, за які вона повинна відзвітувати:

- у графі Сума авансу відображається сума в тій валюті, в якій були видані (перераховані) кошти підзвітній особі;

- у графі Валюта, після вибору документа виплати в підзвіт коштів, автоматично вказується валюта розрахунків з підзвітною особою;

Якщо підзвітній особі видавався аванс готівковими коштами, валюта підзвіту визначається валютою каси.

- у графі Витрачено відображається сума, яка була видана підзвітній особі, та за яку підзвітна особа повинна відзвітувати за цим авансовим звітом. Після заповнення звіту суму коригують відповідно до даних.

На закладці Інше документа Авансовий звіт кнопкою Додати вводитися інформація про витрати на відрядження, добові, зализничні і авіаквитки та інші витрати.

Для добових в нижньому рядку Номенклатура робимо запис Добові і проставляємо прапор в стовпчику Це добові. Вносимо загальну суму добових.

Обов'язково заповнюємо рахунок і аналітику витрат.

По кнопці друку  верхньої панелі документа формується актуальна друкована форма Авансового звіту.

верхньої панелі документа формується актуальна друкована форма Авансового звіту.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму