Облік нематеріальних активів в BAS Бухгалтерія ред.2.1

22.01.2024

У статті описано облік нематеріальних активів (НМА) в BAS Бухгалтерія ред.2.1.

Бухгалтерський облік регулюється Положенням (стандартом) бухгалтерського обліку 8 «Нематеріальні активи», що діє з 01.01.2000 р. Норми ПБО 8 застосовуються юридичними особами усіх форм власності (крім бюджетних установ).

Нематеріальний актив - немонетарний актив, який не має матеріальної форми та може бути ідентифікований.

У пункті 5 ПСБО 8 перераховано групи НМА для обліку:

01) права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо);

02) права користування майном (право користування земельною ділянкою відповідно до земельного законодавства, право користування будівлею тощо);

03) права на комерційні позначення (права на торговельні марки, комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнаються роялті;

04) права на об'єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, витрати на придбання яких визнаються роялті;

05) авторське право та суміжні з ним права (право на літературні, художні, музичні твори, комп'ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), виконання, фонограми, відеограми, передачі (програми) організацій мовлення тощо), крім тих, витрати на придбання яких визнаються роялті;

06) інші нематеріальні активи (право на провадження діяльності, використання економічних та інших привілеїв тощо).

BAS Бухгалтерія ред.2.1 має повноцінний функціонал для роботи з НМА. Щоб переконатися в цьому ми розглянемо деякі операції, які можна реалізувати в цій конфігурації: надходження, ухвалення до обліку, амортизація та модернізація НМА.

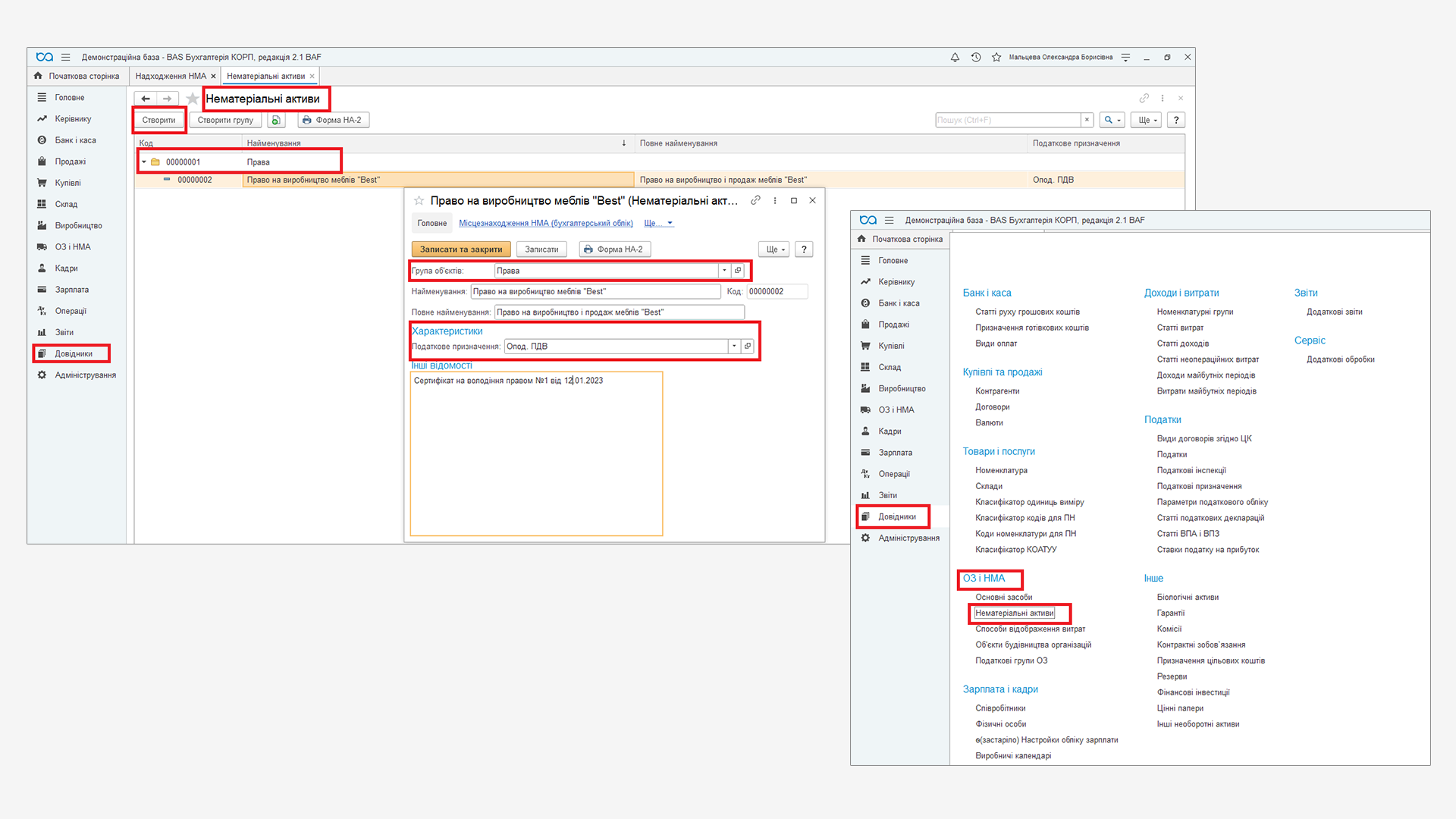

Нематеріальні активи підприємства вносяться в Довідники – ОЗ іНМА – Нематеріальні активи (Мал. 1)

Довідник «Нематеріальні активи» призначений для зберігання найбільш загальної інформації про об'єкти нематеріальних активів, яка характеризує самі об'єкти і не залежить від того, якій організації належить об'єкт, в якому він стані знаходиться той чи інший момент часу і т. д.

А саме, в Довіднику вказується:

- Найменування нематеріального активу - Право на виробництво меблів «Best»;

- Повне найменування нематеріального активу - Право на виробництво і продаж меблів «Best»;

- Група об'єктів НМА - Права;

- Характеристики Податкове призначення - «Опод. ПДВ»;

- Інші відомості - Сертифікат на володіння правом №1 від 12.01.2023.

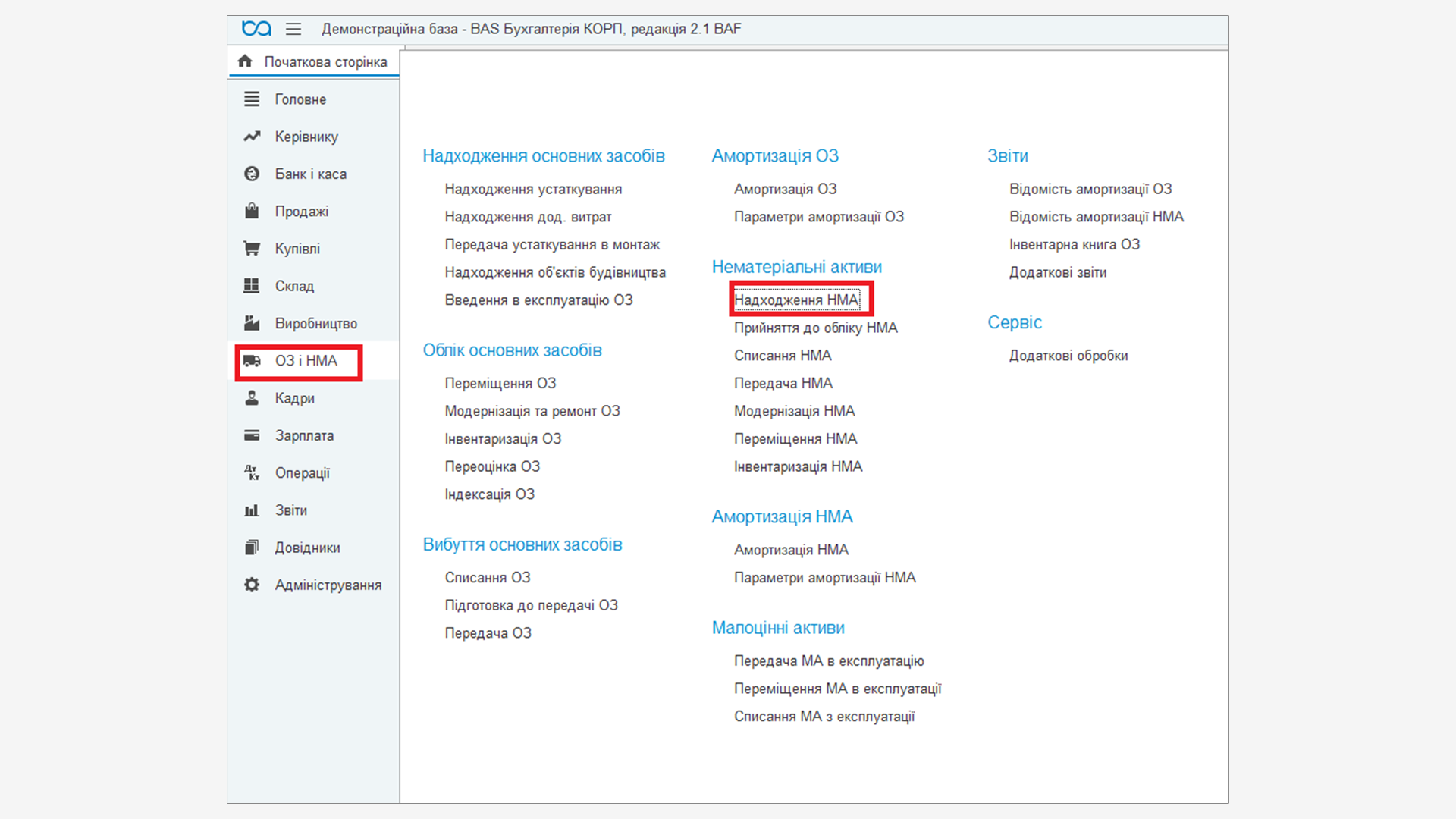

Придбання об'єктів НМА

Перед виконанням будь-яких дій з нематеріальним активом його необхідно Створити в довіднику НМА (дивись вище).

Придбання НМА в програмі BAS реєструється документом Надходження НМА (розділ «ОЗ і НМА» – «Нематеріальні активи» – «Надходження НМА»). В документі потрібно заповнити поля (Мал. 2):

У документі зазначаються придбані НМА і їх рахунки обліку на момент придбання. Рекомендується НМА до реєстрації документа Прийняття до обліку НМА обліковувати на рахунку 1541, Податкове призначення - «Опод. ПДВ»

На закладці «Рахунки обліку розрахунків» у документі автоматично заповнюються «Рахунок обліку розрахунків з контрагентом» і «Рахунок обліку розрахунків за авансами» (Мал. 3).

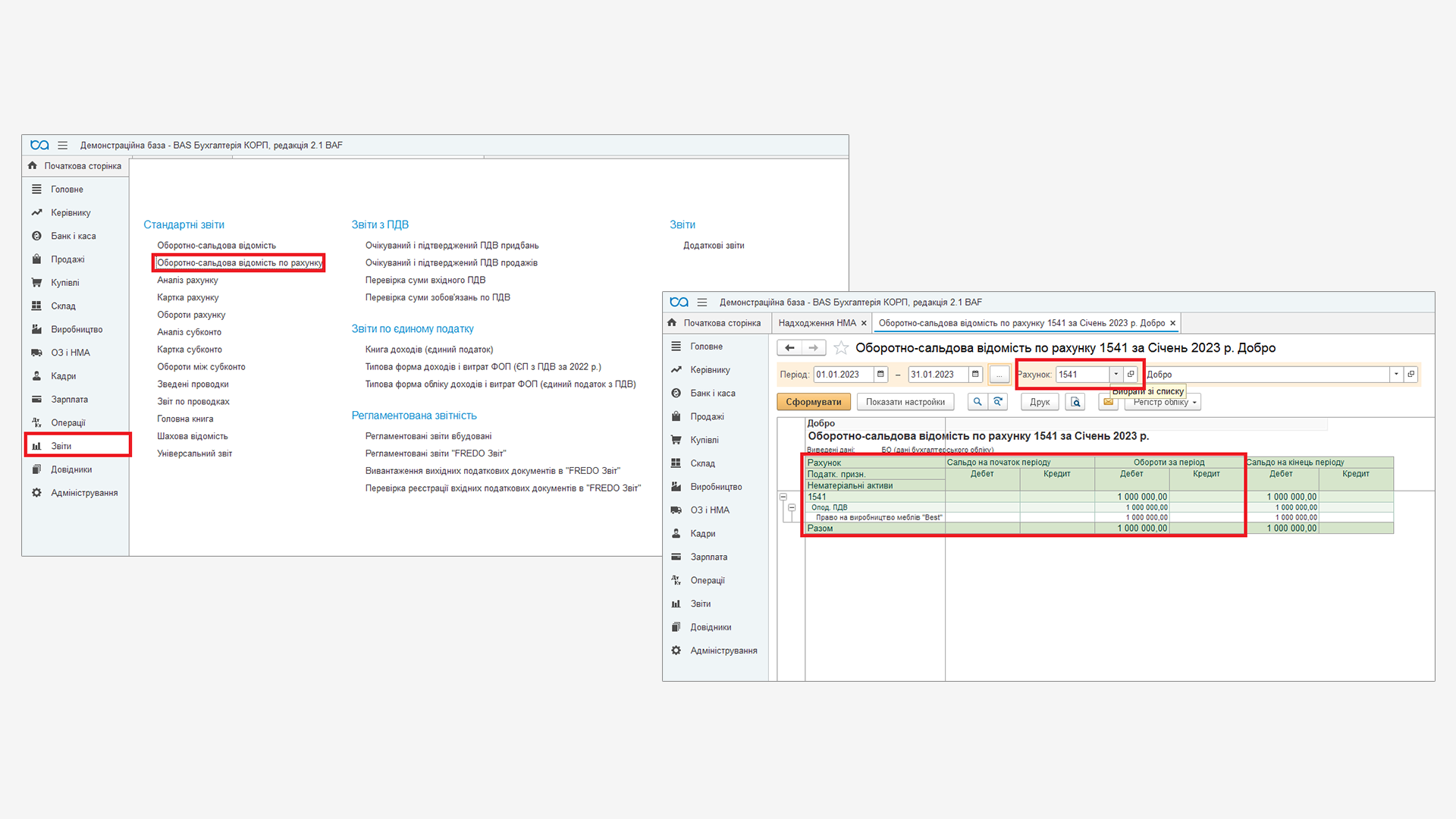

Перевіряємо вірніість відображення сформованих проводок документа, формуємо оборотно-сальдову відомість за рахунком 1541 Придбання нематеріальних активів (розділ «Звіти» – «Оборотно-сальдова відомість по рахунку» - «1541» – «Сформувати») (Мал. 4).

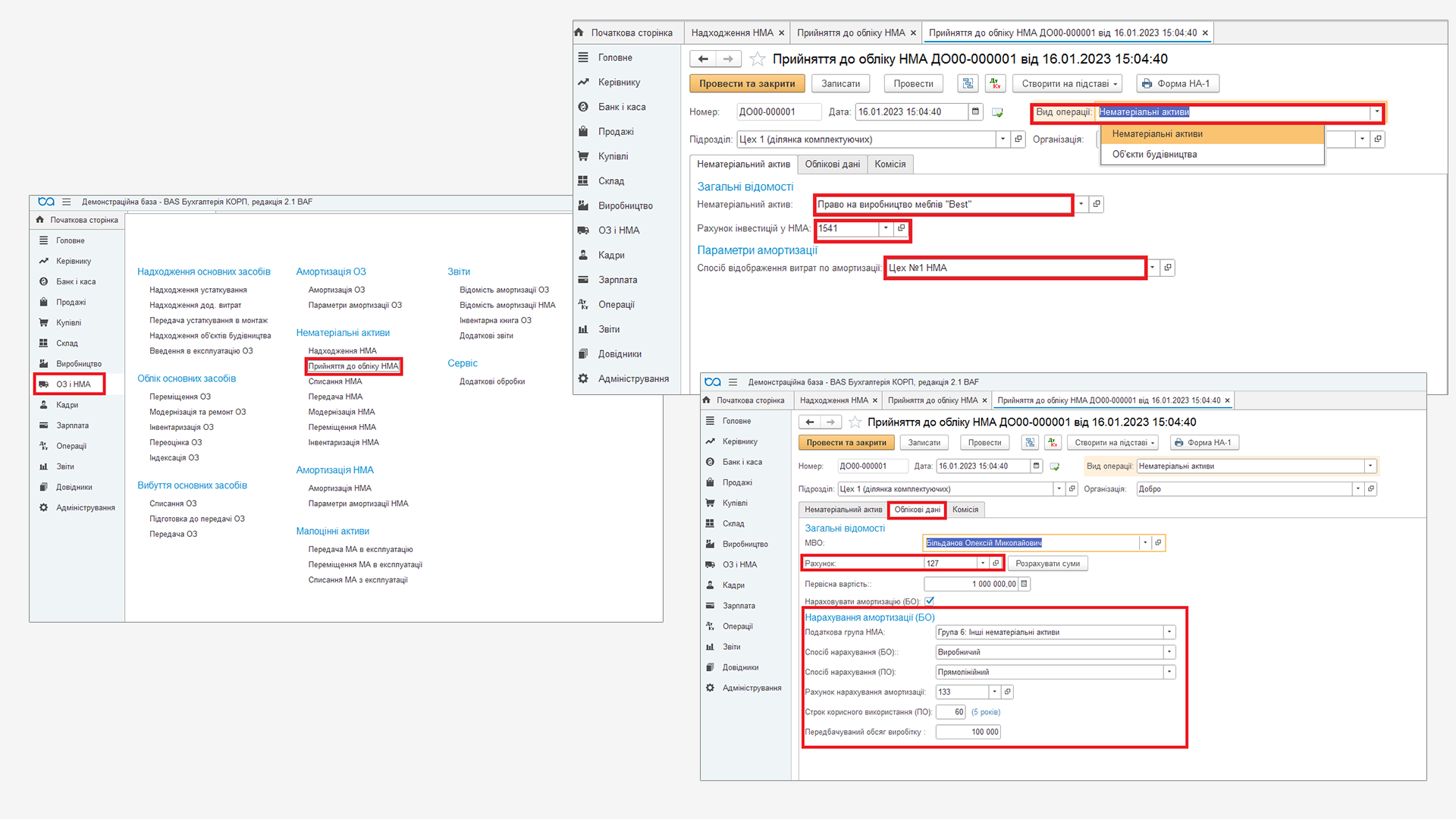

Прийняття до обліку НМА

Прийняття НМА до обліку в програмі BAS реєструється документом Прийняття до обліку НМА (розділ «ОЗ і НМА» – «Нематеріальні активи» – «Прийняття до обліку НМА» - Вид операції: Нематеріальний актив) (Мал. 5).

При введенні документа на закладці Нематеріальний актив заповнюється

- Нематеріальний актив, що приймається до обліку.

- Спосіб відображення витрат по амортизації - визначає один або кілька рахунків витрат за амортизації НМА, а також аналітику витрат: підрозділ, статтю витрат та ін.

На закладці Облікові дані вводиться інформація, що використовується для обліку НМА та нарахування їх амортизації:

- МВО - матеріально відповідальна особа.

- Рахунок обліку - субрахунок 12-го рахунку.

- Рахунок нарахування амортизації - субрахунок 13-го рахунку.

- Нараховувати амортизацію - прапор заповнюється для НМА, вартість яких амортизується.

- Метод нарахування амортизації - один із методів, передбачених НП(С)БО «Нематеріальні активи». В залежності від обраного методу, вводиться інформація, необхідна для нарахування амортизації:

- Строк корисного використання ОЗ.

- Ліквідаційна вартість ОЗ.

- Передбачуваний обсяг продукції, що виробляється з використанням ОЗ (для виробничого методу амортизації).

- Параметр виробітка - одиниця виміру передбачуваного обсягу продукції;

- Первісна вартість - вартість об'єкта, сформована при придбанні (розробці) НМА. Вартість об'єкта може бути визначена автоматично при натисканні кнопки Розрахувати суми.

У разі коли для відображення амортизації потрібно зазначити кілька підрозділів зі своїми рахунками обліку (задаються за статтею витрат), то після прийняття до обліку можна оформити документ Зміна параметрів НМА, в рамках якого зазначити бажаний розподіл.

До первісної вартості НМА за даними бухгалтерського та податкового обліку включається вартість капітальної інвестиції, накопичена на рахунках 1541 Придбання нематеріальних активів, 1542 Створення нематеріальних активів. Для коректного формування первісної вартості необхідно, щоб в документі прийняття до обліку було правильно зазначено Підрозділ, на якому накопичена вартість капітальної інвестиції.

При проведенні в BAS документа Прийняття до обліку НМА створюються проводки зі списання початкової ціни об'єкта з кредиту рахунку обліку вкладень в НМА в дебет рахунків обліку НМА.

Перевіряємо вірність відображення сформованих проводок документа, формуємо оборотно-сальдову відомість за рахунком 1541 Придбання нематеріальних активів (розділ «Звіти» – «Оборотно-сальдова відомість по рахунку» - «1541» – «Сформувати») (Мал. 6).

Амортизація НМА

Амортизація нараховується документом Амортизація НМА в рамках процедури Закриття місяця. Відображаються в регламентованому обліку витрати по аналітиці, зазначеній при прийнятті до обліку НМА (зміні параметрів НМА) (Мал.7).

Проводки за документами Амортизація НМА формуються в момент проведення. Для їх коректного формування всі настройки відображення витрат з нарахованої амортизації в регламентованому обліку повинні бути заповнені до проведення документів.

Відображення модернізації НМА

Порядок обліку витрат, пов'язаних із модернізацією НМА, описаний в п.18 НП(С)БО 8 «Нематеріальні активи»: «Первісна вартість нематеріальних активів збільшується на суму витрат, пов'язаних із удосконаленням цих нематеріальних активів і підвищенням їх можливостей та строку використання, які сприятимуть збільшенню первісно очікуваних майбутніх економічних вигод».

Модернізація НМА в програмі BAS реєструється документом Модернізація НМА (розділ «ОЗ і НМА» – «Нематеріальні активи» – «Модернізація НМА») (Мал. 8).

У шапці документа вносяться відомості про об'єкт будівництва, з якого списуються витрати з модернізації, рахунок обліку витрат, а також суми модернізації, окремо для кожного з видів обліку.

Суму модернізації можна отримати автоматично - при натисканні кнопки «Розрахувати суми» суми модернізації заповнюються автоматично за даними обліку на момент формування документа. При необхідності ці суми можна відкоригувати вручну.

У табличній частині «Нематеріальні активи» наводяться об'єкти НМА, які модернізуються.

Ільїна Ольга

- Діючий бухгалтер зі стажем більше 20 років та досвідом роботи на всіх дільницях обліку. Працювала на посадах головного бухгалтера та бухгалтера-експерта з консультування в програмі обліку.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму