Давальницька сировина в BAS Бухгалтерія - надходження і переробка

14.06.2019 (оновлено 28.07.2022)

У статті Списання матеріалів у BAS Бухгалтерія були розглянуті операції з відпуску власних матеріалів у виробництві. Продовжуючи тему, розглянемо передачу у виробництво давальницької сировини та відображення в обліку його переробки.

В конфігурації "BAS Бухгалтерія" є ряд документів, призначених для відображення в програмі цих операцій. Розглянемо їх покроково з двох позицій: з боку виконавця і замовника.

Які документи формуються у підприємства-виконавця

У підприємства-переробника відображення операцій в програмі проходить в чотири етапи:

- Надходження сировини від замовника.

- Передача давальницької сировини на переробку.

- Випуск продукції із отриманої від замовника сировини.

- Передача продукції замовнику.

Тепер розглянемо кожен етап докладно.

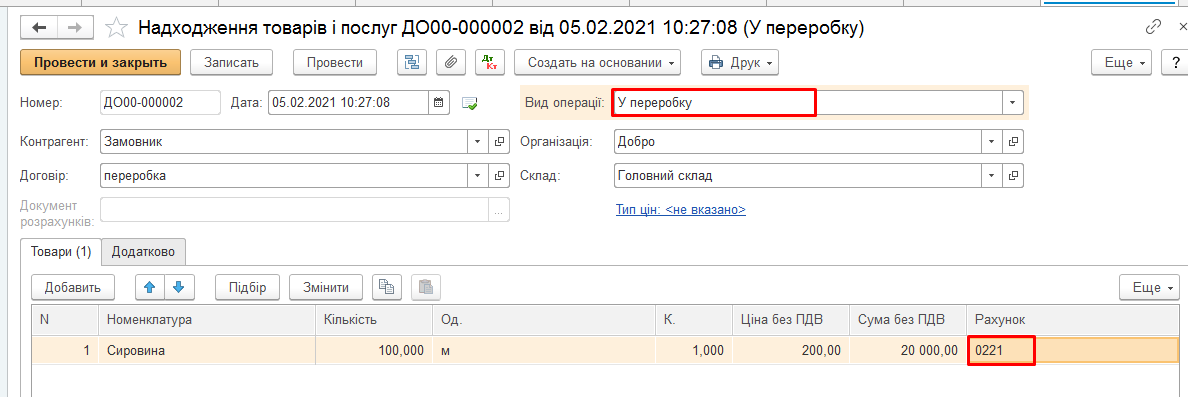

1 етап. Надходження давальницької сировини

У розділі "Покупки" формуємо документ "Надходження товарів і послуг". При його заповненні звертаємо увагу на основні моменти:

- Вид операції вибираємо "У переробку".

- Заповнюємо табличну частину: найменування, кількість, ціну (заставну вартість).

- Вибираємо субрахунок 0221 "Матеріали на складі" позабалансового рахунку 022 "Матеріали, прийняті для переробки"

Проводимо документ. Перевіряємо проводку.

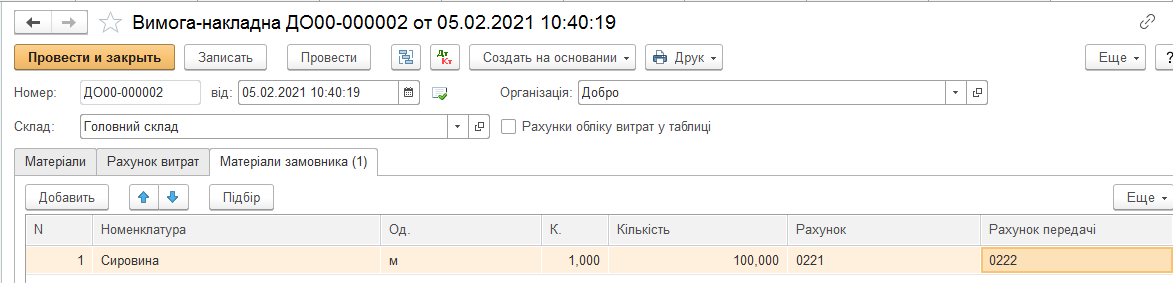

2 етап. Відпустка сировини в переробку

На підставі документа "Надходження товарів і послуг" створюємо документ "Вимога-накладна".

- Перевіряємо правильність заповнення номенклатури і її кількості.

- Рахунок обліку - субрахунок 0221 "Матеріали на складі"

- Рахунок передачі - субрахунок 0222 "Матеріали, передані в виробництво".

Заповнений документ проводимо і аналізуємо проводку:

3 етап. Виготовлення продукції

У розділі "Виробництво" (група "Випуск продукції") створюємо документ "Звіт виробництва за зміну".

- Вказуємо підрозділ, яке виконує переробку, в однойменному вікні.

- Заповнюємо в табличній частині номенклатуру, кількість, ціну (планову вартість), створену раніше специфікацію.

- Вказуємо рахунок витрат 234 "Давальницька виробництво".

- Вибираємо номенклатурну групу.

Заповнений документ проводимо і аналізуємо проводки.

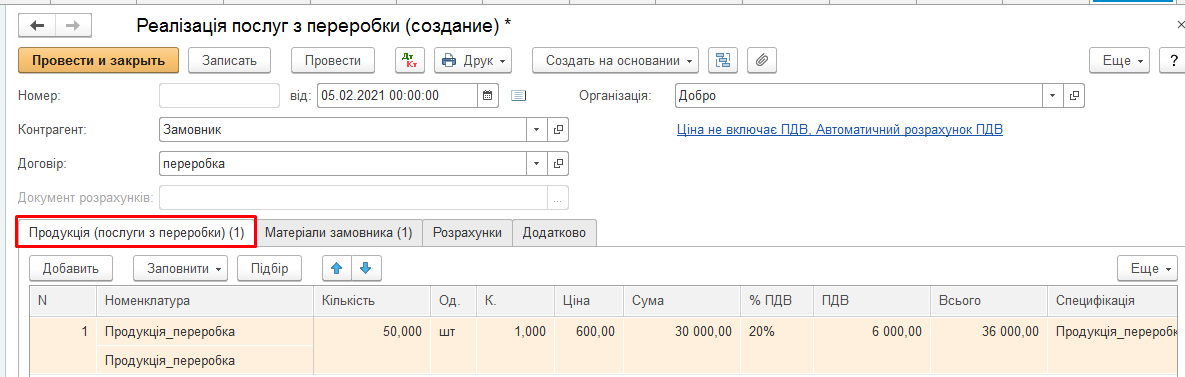

4 етап. Передача продукції замовнику

На підставі документа "Звіт виробництва за зміну" створюємо документ "Реалізація послуг з переробки». При його створенні:

- на закладці "Продукція (послуги з переробки)" перевіряємо правильність заповнення всіх стовпців табличній частині: номенклатуру, кількість, вартість, рахунок обліку і т.д. Зверніть увагу на стовпець "Схема реалізації", мова йде про послуги.

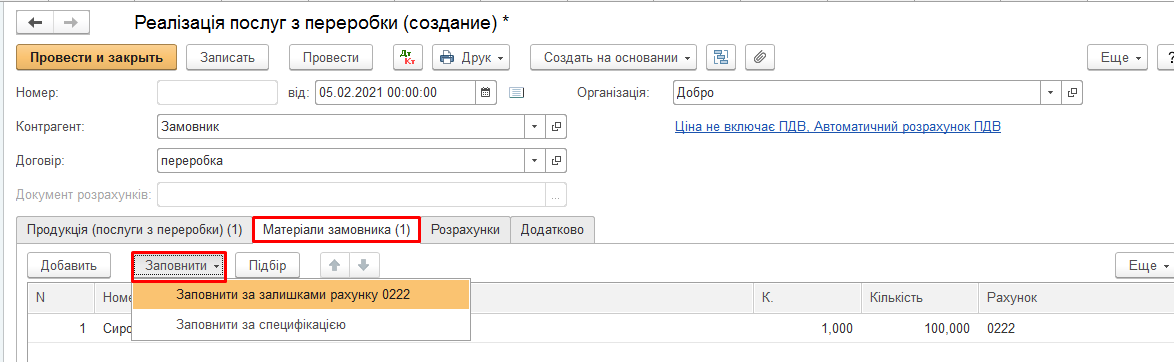

- на закладці "Матеріали замовника" по кнопці "Заповнити" вибираємо одну з двох опцій: "Заповнити по залишкам субрахунку 0222" або "Заповнити по специфікації".

Проводимо документ, перевіряємо проводки.

Переконайтеся, що вже сформована податкова накладна у разі передоплати, або створіть її на підставі документа "Реалізація послуг з переробки".

Які документи формуються у підприємства-замовника

Відображення операцій з давальницькою сировиною у замовника відбувається в два етапи:

- Передача сировини в переробку.

- Надходження продукції від виконавця.

Покроково розглянемо ці операції.

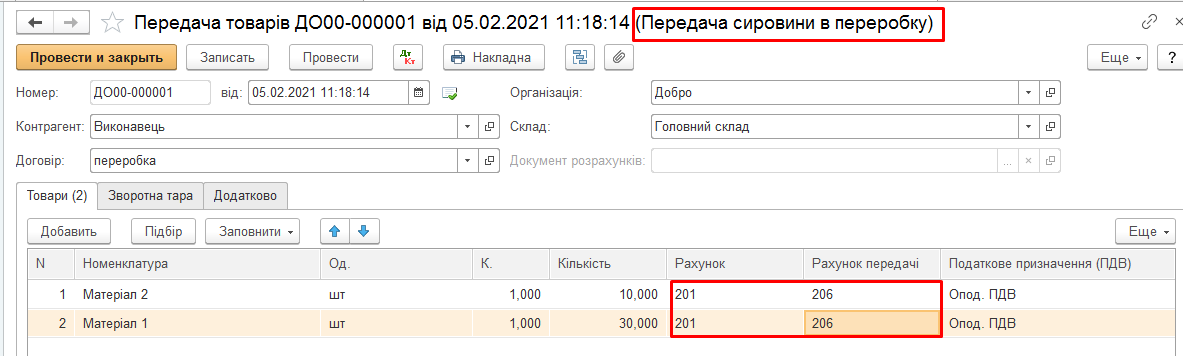

1 етап. Передаємо вихідні матеріали

У розділі "Виробництво" (група "Передача в переробку") створимо документ "Передача сировини в переробку":

- Вказуємо контрагента-переробника.

- Заповнюємо табличну частину відомостями про номенклатуру та кількості.

- Рахунок обліку - 201 "Сировина і матеріали".

- Рахунок передачі - 206 "Матеріали, передані в переробку".

Проводимо документ. Переконуємося, що сформовані проводки Дт 206 Кт 201.

2 етап. Відображаємо надходження продукції від переробника

У розділі "Виробництво" (група "Передача в переробку") створюємо документ "Надходження з переробки" і заповнюємо його наступним чином:

- Вказуємо контрагента.

- Заповнюємо інформацію про підрозділі в однойменному вікні.

- У табличній частині документа на закладці "Продукція" вказуємо найменування, кількість, планову ціну, специфікацію. Рахунок обліку в БО повинен бути 26 "Готова продукція".

- Закладка "Послуги" повинна бути заповнена наступним чином: найменування, кількість, ціна, стаття витрат, зазначено податкове призначення (ПДВ).

- На закладці "Счет затрат" ставимо рахунок 231 і заповнюємо номенклатурну групу.

- Закладка "Використані матеріали" містить відомості про найменування та кількості використаних матеріалів, які відображені на рахунку 206.

- На закладці "Повернуті матеріали" скористаємося кнопкою "Заповнити". Вибираємо одну з опцій: "По залишках" або "По специфікації". Перевіряємо найменування, кількість, рахунок обліку 206, рахунок передачі 201. Зазначимо податкове призначення по ПДВ.

Після проведення документа проаналізуйте проводки.

При необхідності на підставі документа "Надходження з переробки" створюємо документ "Реєстрація вхідного податкового документа", який являє собою отриману податкову накладну.

У даній статті розглянуті основні документи, які використовуються для відображення операцій з давальницькою сировиною.

Підпишіться на наш Telegram

та безкоштовно отримайте повний доступ до всіх матеріалів блогу

Для цього перейдіть по кнопці нижче і в телеграмі натисніть /start

ПерейтиУ мене немає телеграму